面对“AI是否陷入泡沫”的热议,美国知名对冲基金Coatue深度研究了过去400年间30余次典型泡沫案例,从中提炼出共性特征,并据此发布了年度AI重磅报告。

报告构建了一套“多维指标”泡沫判断框架:

- 当资产价格与盈利/现金流改善出现显著脱节

- IPO、增发等融资活动同步升温

- 杠杆与投机达到极端水平

- 市场叙事从理性预期变为“狂欢式”热潮

Coatue将这一框架应用于当前AI领域,得出的结论是:AI正处于早期“替代/普及”阶段,远未到达泡沫顶点。

支撑这一判断的理由包括:头部企业的利润和现金流在中期内足以支撑其估值;2025年全球一级市场并未呈现失控式狂热(IPO仍处低位且分化明显),与历史泡沫顶峰时期截然不同;全民杠杆和过度融资也未达到极端程度。

基于此,Coatue认为:AI非但未进入泡沫,反而是一场刚刚开启的新工业革命。

数据显示,AI已创造1500亿美元收入,空前的技术采用速度充分证明了资本支出的合理性。

报告通过大量图表详实论证了AI将如何重塑市场格局、催生新巨头,并带来实质性的生产力跃升。

以下为Coatue的关键论点:

01 Coatue说“你不懂”泡沫

面对市场上关于“AI泡沫”的质疑,Coatue用数据给出明确反驳:AI技术正在各行业创造可量化的投资回报。

从编程助手实现数亿美元年收入,到AI协作者提升工作效率,本轮技术变革展现出远超概念炒作的实际价值。知识工作自动化打开的万亿美元级市场,已在软件、医疗、法律等领域获得早期验证。

随着AI推理能力持续进化,技术应用正从试点阶段迈向规模化部署。

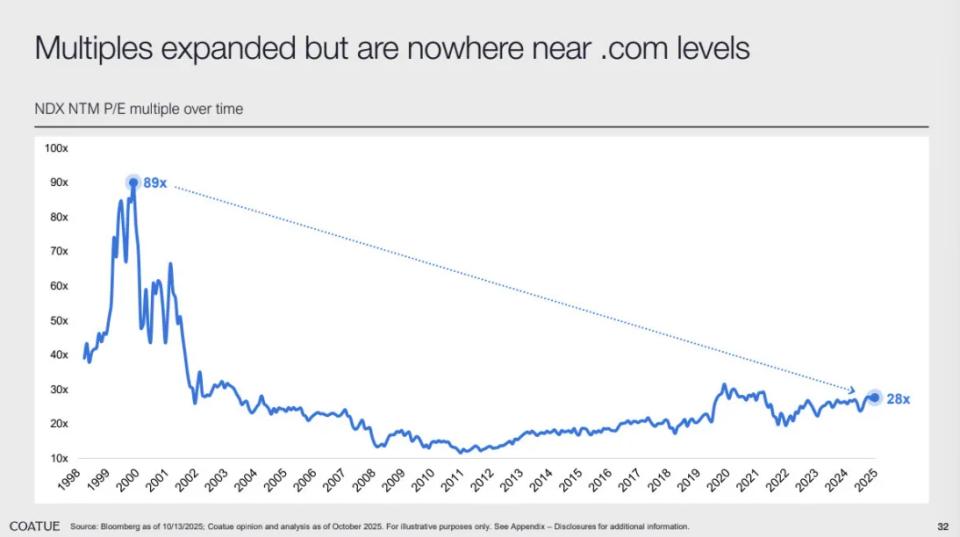

02 估值远比互联网泡沫时期健康

估值超过50亿或100亿美元的私营AI创企数量持续增加。但从宏观数据来看,纳斯达克100指数的未来十二个月市盈率(NTM PE)在2025年仅为28倍,而在1999年互联网泡沫时期高达89倍。

对比来看,当前AI估值水平远未失控,而是建立在更为健康的盈利预期之上。

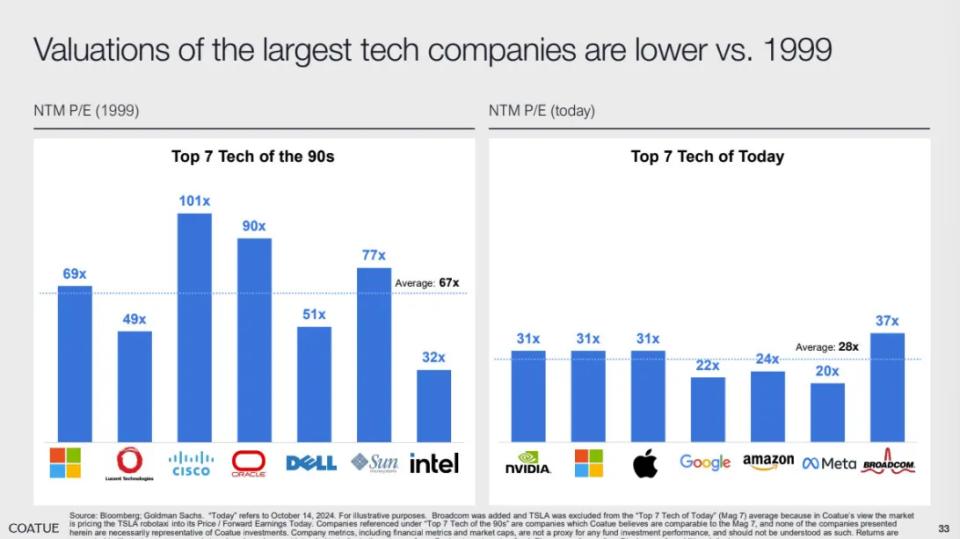

03 1999年 vs 2025年:今非昔比

1999年,美国七大科技公司的平均市盈率高达67倍;而到 2025 年,这一数字约为28倍。更重要的是,这些公司的资产负债表更稳健、现金流更充裕。

这意味着,虽然科技股仍不便宜,但投资者如今为真实利润而非炒作支付溢价。与当年的互联网泡沫相比,如今的上涨更有盈利支撑。

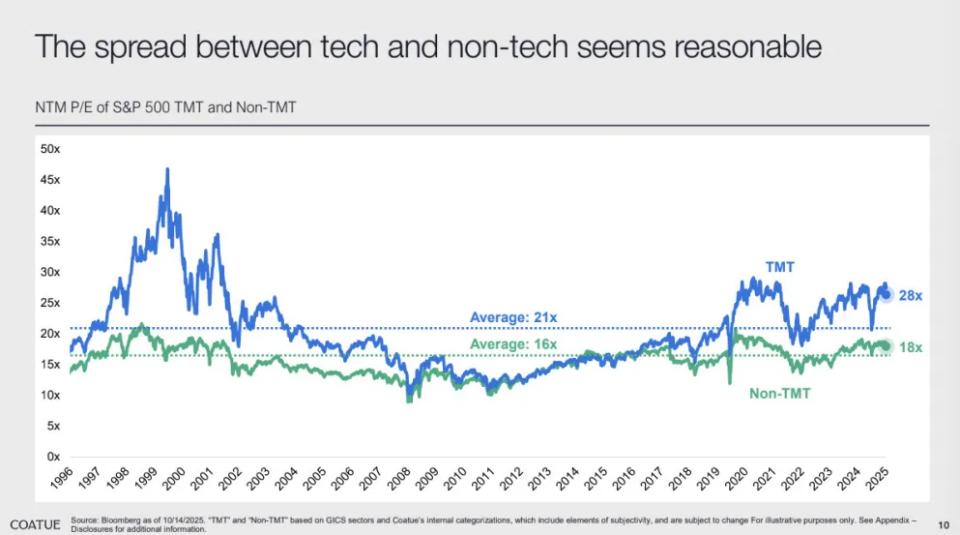

04 科技股贵得有道理,基本面坚挺

尽管科技股与非科技股之间的估值差距显著,但仍处于历史合理区间。与1999年互联网泡沫时期的本质区别在于,当前科技企业普遍拥有健康的盈利能力与现金流。

与此同时,私募资本正以空前规模涌入AI领域,催生出多家用“超级初创公司”,他们的扩张速度惊人。这一轮融资潮呈现三大特征:

- 单笔融资规模屡创新高(如OpenAI 400亿美元融资)

- 债务工具、主权基金合作等另类融资普及

- 优质企业在资本充裕环境下主动延迟上市

本质上,AI行业已进入以GPU算力与顶尖人才为核心的“圈地运动”阶段,战略级资源投入成为争夺未来主导权的关键。

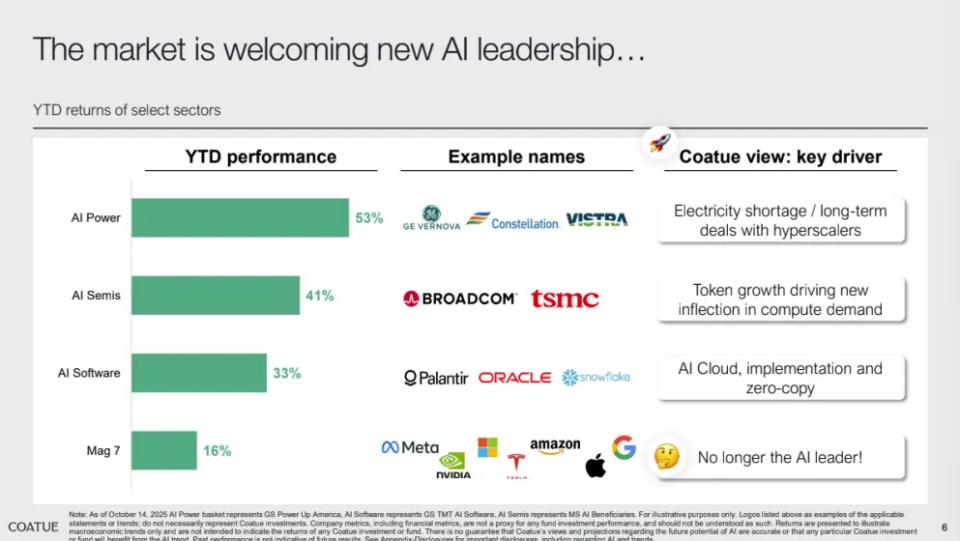

05 产业重心向算力转移,新霸主正在崛起

当前市场格局正在发生深刻变革:能源、半导体和云基础设施已成为投资回报最高的板块,标志着市场增长引擎正从“AI软件”全面转向“AI算力”。

与此同时,一批AI原生企业正迅速崛起。Coatue通过IBM的案例揭示了产业变迁的规律:这家曾经的行业巨头因错失云计算浪潮而市值大跌,又凭借及时转向AI战略实现价值回升。

Coatue预计,OpenAI、Anthropic、Databricks等新兴企业有望挺进全球市值前列,甚至替代部分现有科技巨头。

尤为值得关注的是,Coatue特别指出,如果AI技术持续颠覆传统搜索业务并催生新平台,谷歌到2030年可能面临市场地位显著下滑的风险。

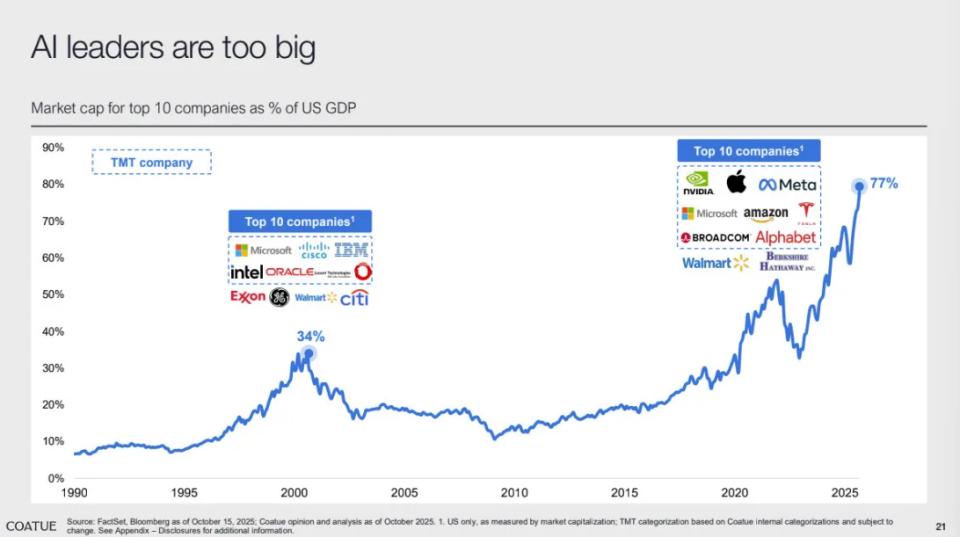

06 巨头虽庞大,却依然稳健

目前,美国前十大公司的市值总和已相当于GDP的77%,而在互联网泡沫时期,这一比例仅为34%。

然而,与当年的科技巨头不同,如今的头部企业具备更强的盈利能力、更成熟的全球化布局以及更为多元的业务结构。这意味着,它们的体量虽大,却更具抗风险能力和持续增长潜力。

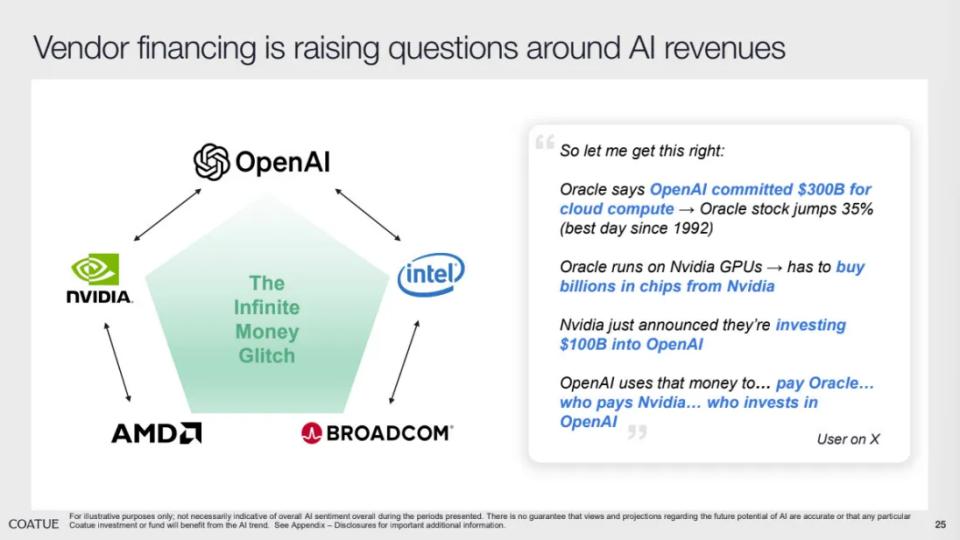

07 “无限金钱”循环

OpenAI、英伟达、甲骨文等公司正形成一种投资与支出相互推动的循环经济。Coatue戏称这是一种“无限金钱漏洞(Infinite Money Loop)”——只要投资回报率能够持续提升,这个循环就能不断自我强化。

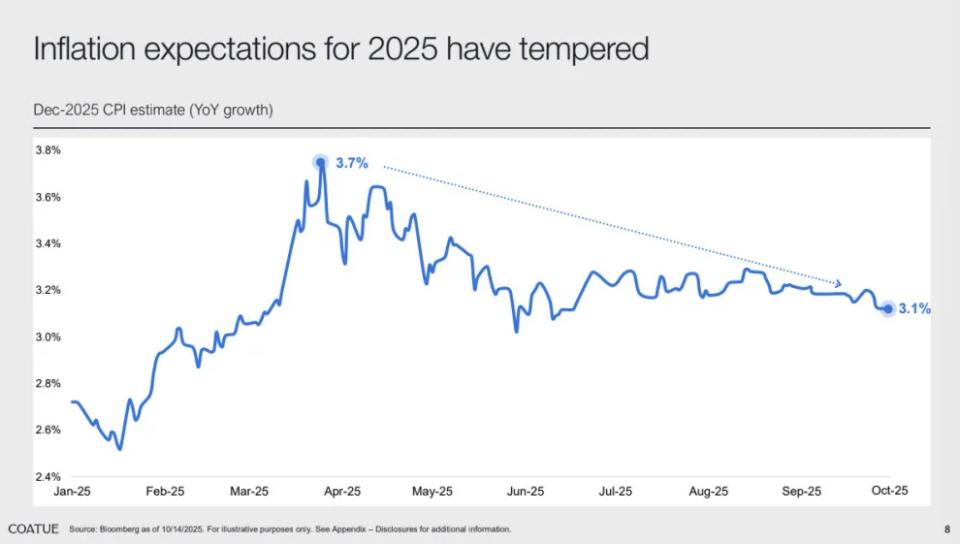

08 宏观环境趋稳,通胀不再是大麻烦

2025年通胀预期已稳定在3%左右,为AI产业创造了有利的宏观环境。随着利率压力减缓,企业技术投资意愿显著增强,推动AI基础设施建设进入加速周期。

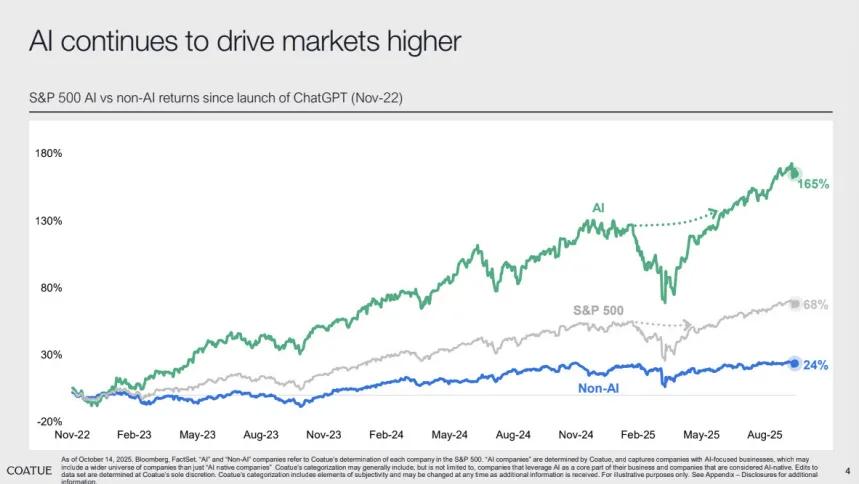

09 AI就是市场“印钞机” 未来将占据四分之三市值

自ChatGPT问世以来,AI概念股相对标普500指数的超额收益已突破160%。Coatue将这一现象定义为“AI溢价”,并强调其背后有着坚实的产业基本面支撑。

Coatue还预测,AI驱动型科技企业有望占据美国股市总市值的75%,延续科技板块自1980年代约20%的占比一路攀升至当前40%以上的长期趋势。

这一预测意味着,专注于AI技术的企业将在未来数年内持续领跑,其表现将显著超越其他行业。

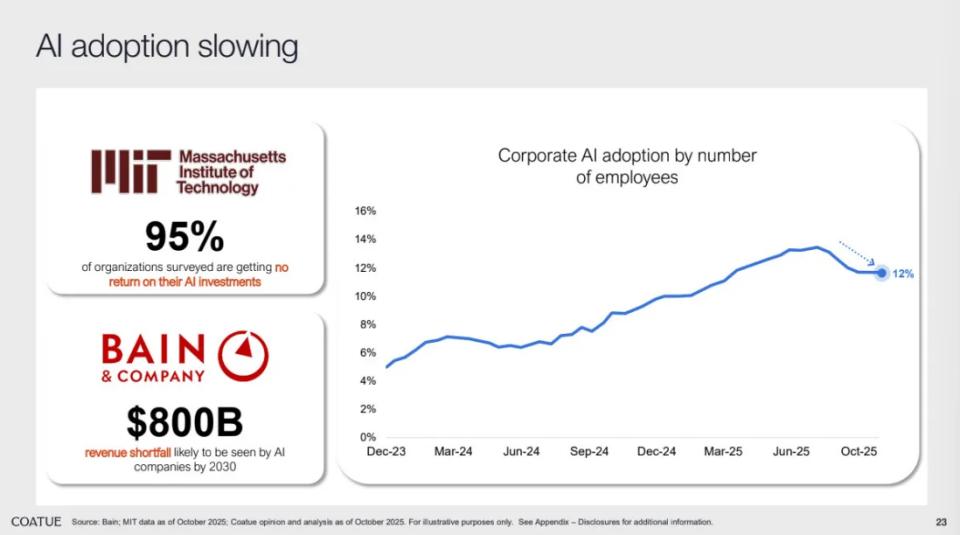

10 AI应用进入“平台期”

企业对AI的采用率从5%在短时间内跃升至13%,但近期增长有所放缓。Coatue认为,这并不意味着热潮退去,而更可能是企业级整合前的过渡期。

换句话说,这段“平静期”或许正是下一轮 AI 应用深度落地和效率提升的蓄势阶段。

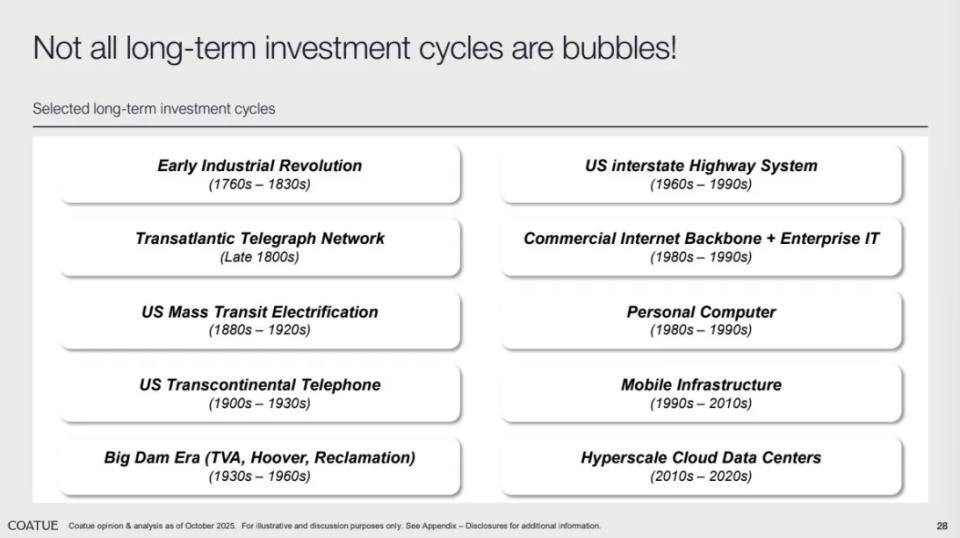

11 并非所有热潮都是泡沫

历史上,许多被认为是“泡沫”的现象——如互联网、电力、云计算——最终都演变成了长期存在的基础设施。Coatue认为,AI 正在沿着同样的路径发展:从短期的投机热潮,迈向长期的生产力革命。

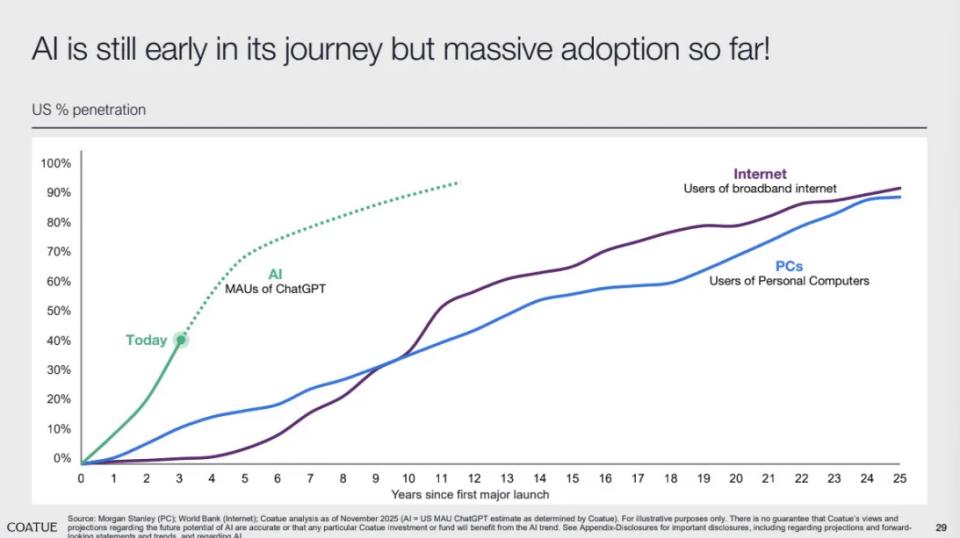

12 AI尚处于早期,但普及速度惊人

ChatGPT的用户数已达8亿,成为历史上增长最快的消费级技术,其普及速度远超互联网和个人电脑。而且,这条增长曲线仍然在迅速上升。

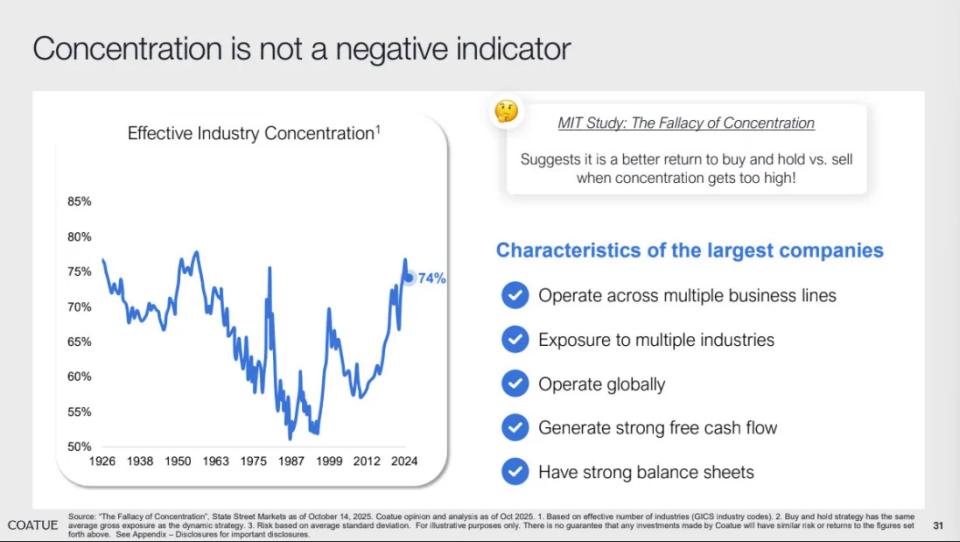

13 市场集中不一定是坏事

高集中度往往意味着行业趋于成熟,而非脆弱。AI 领域的头部公司普遍资产负债表稳健、现金流充裕、收入来源多元,这为它们在长期竞争中提供了更强的稳定性与抗风险能力。

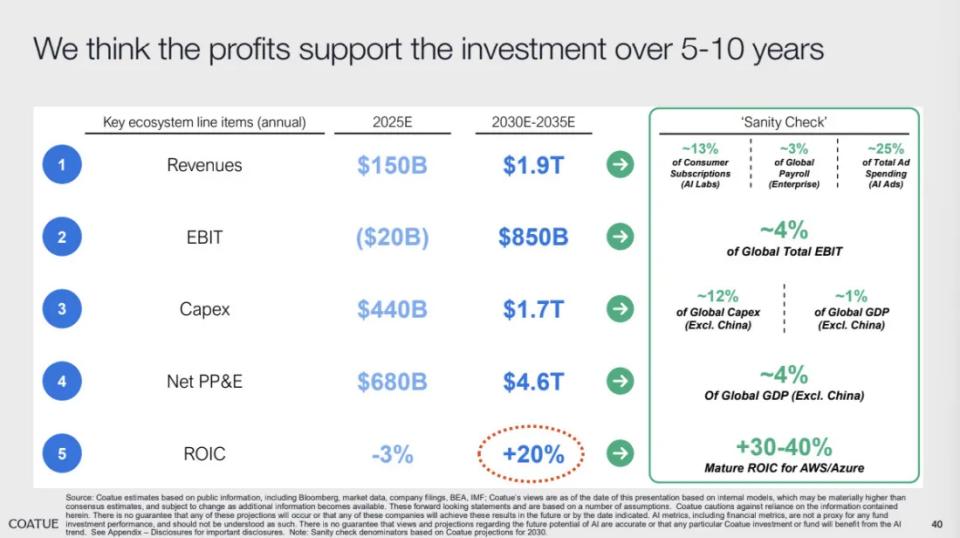

14 利润才是最终证明

到2035年,AI驱动产业每年有望创造1.9万亿美元的收入,并实现20%的投资资本回报率(ROIC)。Coatue预计,随着AI技术渗透到更多领域,利润率还将持续提升,推动产业进入新的增长周期。

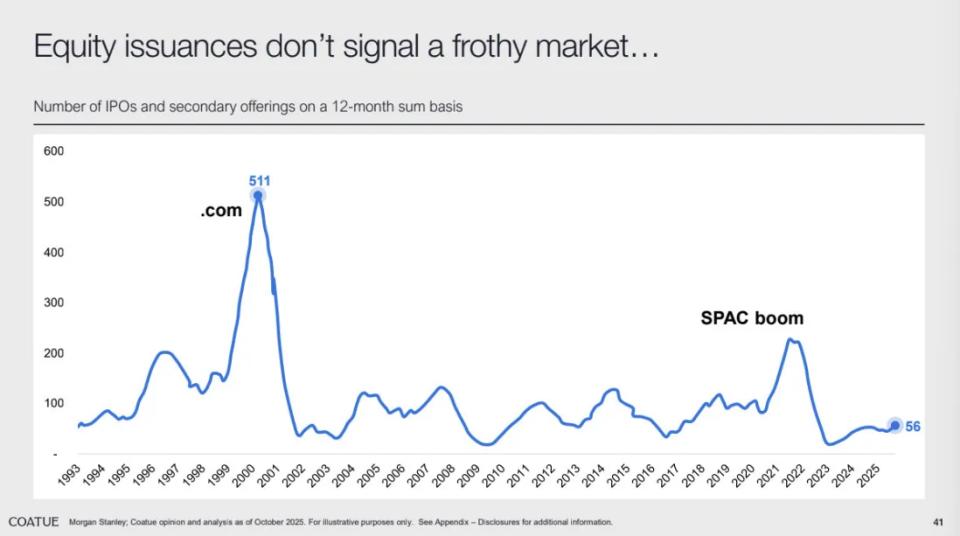

15 IPO市场保持冷静

2025年的股票发行总数(包括 IPO 和二次发行)仅为56起,远低于2000年泡沫高峰时期的511起。这表明企业并未盲目追逐资本市场的热度,市场情绪更为理性、资金流动更健康。

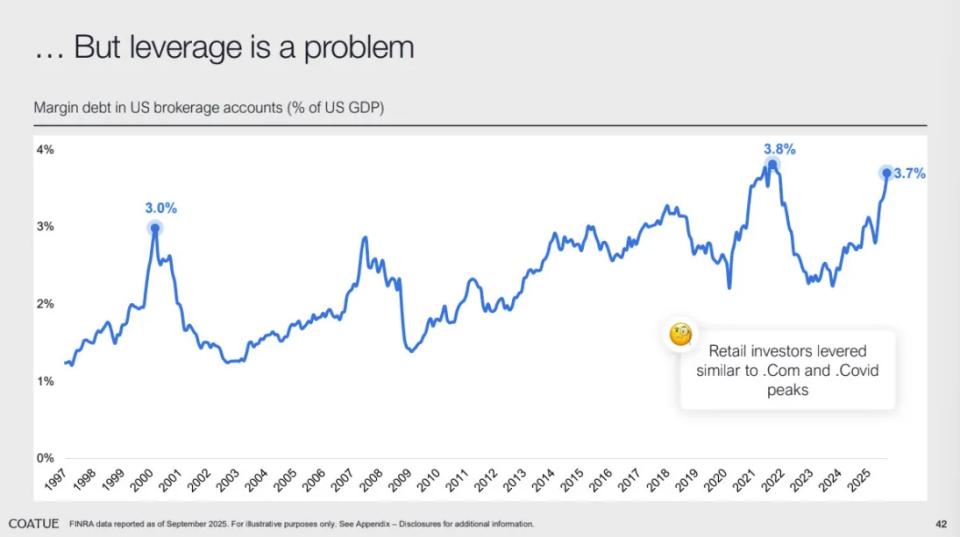

16 一个需要警惕的风险信号

散户投资者杠杆交易再度上升,借钱炒股的水平接近疫情后的高点。Coatue指出,这是系统中少数几个值得关注的风险信号之一,反映部分投资者已出现过度乐观倾向。

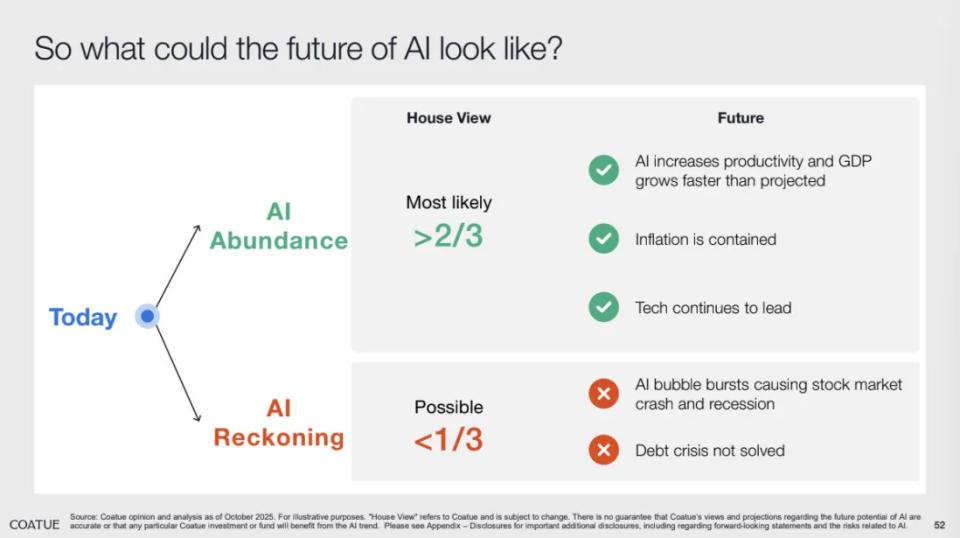

17 AI的两种未来

AI丰裕时代(概率 > 66%):生产力大幅提升,通胀维持低位,科技股持续领跑。

AI清算时刻(概率 < 33%):泡沫破裂、经济衰退、信贷环境趋紧。

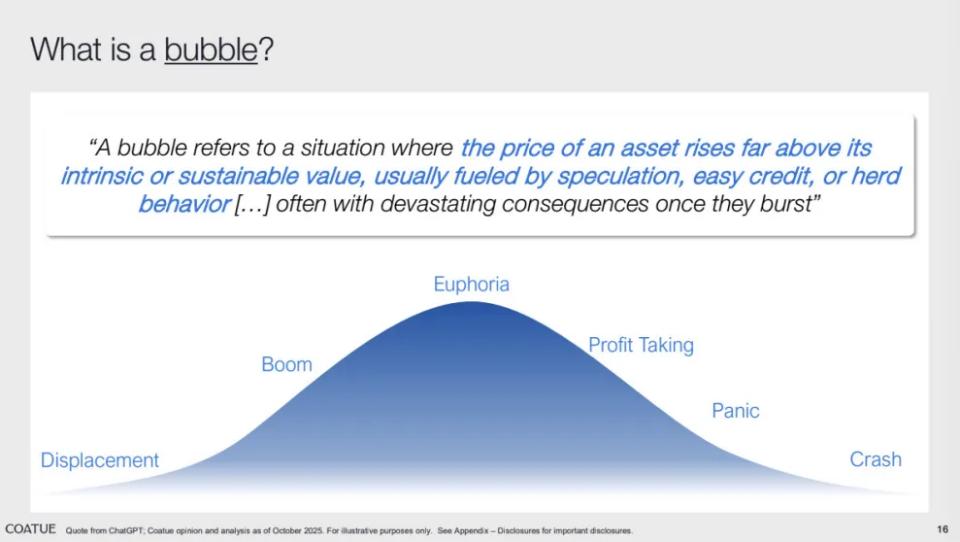

18 我们仍在起点,离狂热还远

真正的泡沫周期通常包括六个阶段:技术萌芽 → 繁荣 → 狂热 → 获利了结 → 恐慌 → 崩盘。而Coatue认为,AI目前仍处于最初的“技术萌芽”阶段。

当前的AI浪潮可与云计算和移动互联网相提并论,属于同等级别的技术超级周期。我们现在仅走到这一周期的第三年,未来依然存在多年的增长潜力。

尽管当前估值偏高,但Coatue指出,这些估值将在未来盈利增长的验证下显得合理。换句话说,这轮繁荣并非2023年那种短暂的投机性泡沫,而是一场有坚实基础的长期变革。

Coatue的判断毫无疑问押在前者,一个由AI驱动的高增长、高回报未来。