1.机构:全球智能手机均价持续攀升,2025年将增至370美元

2.Q2越南智能手机出货量中5G份额达到50%

3.电视品牌年末促销带动面板采购 9月报价持平

4.机构:74.6%中国财富500强企业已部署或使用GenAI技术

5.AI推理需求导致Nearline HDD严重缺货,预计2026年QLC SSD可能出现爆发式增长

6.机构:亚洲占据全球芯片产能75%以上,成熟制程产能中国大陆占比33%

7.机构:明年三星电子HBM市场占有率将超过30%

8.Q2中国大陆半导体制造设备支出113.6亿美元,领跑全球

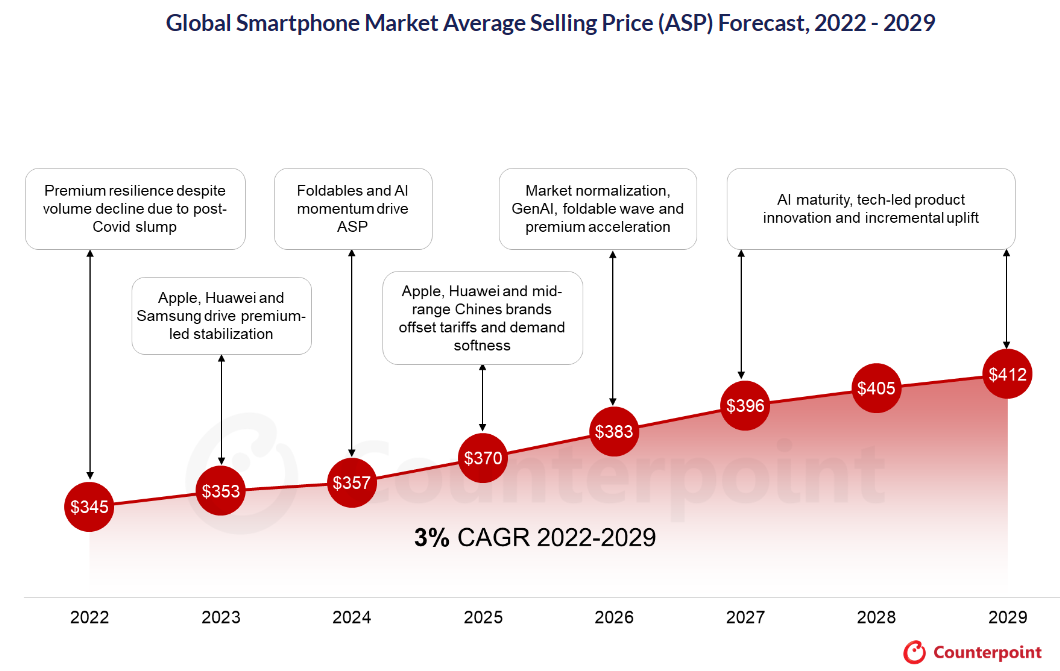

1.机构:全球智能手机均价持续攀升,2025年将增至370美元

据市调机构Counterpoint Research的最新数据显示,在高端化的推动下,全球智能手机市场的平均售价(ASP)持续逐年增长,将从2024年的357美元增至2025年的370美元,到2029年将达到412美元,复合年增长率为3%。

从厂商来看,苹果仍然是高端手机平均售价的支柱,预计其平均价格将从2025年的919美元上涨至2029年的近1000美元,这得益于其Pro和基础机型的组合,包括最新的“e”和“Air”系列。

华为复苏后,正在其中国本土市场加强平均售价的增长。随着自研芯片供应链限制的缓解,华为的Mate和P系列正在推动其平均售价的上涨。华为强劲的折叠屏手机市场也进一步支撑了平均售价,该系列手机的销量正在稳步增长。

从地区来看,Counterpoint Research预计中国第二季度的平均售价(ASP)走势将略低于第一季度,智能手机平均售价同比增长率已从之前的4%修正为3.6%。平均售价的上涨主要受华为、OPPO和vivo推动。

2.Q2越南智能手机出货量中5G份额达到50%

近日,市调机构Counterpoint Research在报告中指出,2025年第二季度,在生态系统推动5G普及的推动下,5G智能手机在越南整体智能手机出货量中的份额首次达到 50%。尽管市场挑战和宏观经济不确定性导致越南智能手机市场整体出货量下降,但该季度5G智能手机出货量同比增长13%。

从厂商表现来看,该机构指出,全球OEM厂商一直处于越南5G智能手机出货量增长的前沿,其中全球前两大品牌——苹果和三星贡献了第二季度5G出货量的73%。OPPO凭借其Reno14系列,在5G出货量中位居第三,这是OPPO此次在越南推出的全5G系列。小米在越南推出了支持5G的Redmi Note 14,相比仅支持4G的Redmi Note 13有了显著升级。同样,vivo今年也从仅支持4G的Y29过渡到支持5G的Y39,这反映出中国OEM厂商正在更广泛地推动将5G机型添加到其产品组合中。

3.电视品牌年末促销带动面板采购 9月报价持平

研调机构集邦科技近日公布9月上旬面板报价,电视、液晶显示器(Monitor)、笔记本电脑面板皆持平。

集邦科技研究副总经理范博毓表示,9月电视品牌持续对年末促销旺季需求作准备,带动电视面板采购动能,面板厂在近2个月的生产与出货也转为较积极的态度,并纾缓第二季度以来面板价格下跌的压力。

范博毓指出,液晶显示器面板需求自进入第三季度后,呈现较为疲弱状态,不过因为对面板厂而言,主流尺寸规格目前仍处于亏损状态,大部分的面板厂生产意愿都偏低,因而出现主流的全高清(FHD)机种供给较吃紧,但面板价格也不易上涨的奇特现象。

电视面板需求在第三季度开始回稳,让品牌客户意识到短期间面板价格并无太多跌价空间,买卖双方对于价格持稳的想法较有共识,集邦预期9月的液晶显示器面板价格将持平。

4.机构:74.6%中国财富500强企业已部署或使用GenAI技术

生成式AI正在重塑中国企业格局。根据Omdia最新发布的《中国企业GenAI(生成式AI)采用格局,2025H1》报告显示,中国财富500强的企业中正在部署或已经使用GenAI技术达到了74.6%。

这一高采用率主要受两大因素推动:GenAI云巨头提供的全栈解决方案以及开源基础模型和工具的兴起。在中国市场,阿里云和DeepSeek是领先的GenAI供应商,分别服务了500强里的40%和38%的企业,紧随其后的是华为云、百度AI云、腾讯云、火山引擎和AWS。值得注意的是,中国顶级企业倾向于采用多供应商策略,平均每家企业使用2.1个GenAI供应商的产品和服务。

开源模型所具备的开放性、透明度、定制化能力和灵活性,为中国企业快速部署大模型提供了有力支持。同时,生成式AI在不同行业的渗透率呈现明显差异。电信、汽车和IT行业达到100%的采用率,金融服务业为90%,制造业为80%,而建筑和房地产行业则为60%。这些差异主要受数字基础设施成熟度和监管环境影响。

5.机构:亚洲占据全球芯片产能75%以上,成熟制程产能中国大陆占比33%

穆迪评级(Moody's Corporation)表示,得益于成本效率、完善的行业生态系统和强大的技术专长,亚洲有望在未来五年内保持其在全球半导体制造业的主导地位。

穆迪表示,亚洲目前占据了全球芯片制造产能的75%以上,涵盖逻辑芯片、存储芯片和DAO(分立、模拟及其他芯片)芯片的晶圆制造。

该评级机构表示,疫情期间的短缺暴露了该地区集中供应链的脆弱性,而持续的地缘政治紧张局势,加剧了多元化的呼声。

与此同时,穆迪指出,半导体供应链高度专业化,企业专注于核心竞争力,并依靠合作伙伴实现其他功能。

此外,穆迪表示,日本在光刻胶加工和硅片生产方面处于领先地位,而中国台湾和韩国则在先进节点制造方面占据主导地位,生产了全球绝大多数5nm以下的芯片。

穆迪表示,中国大陆已迅速扩大成熟节点(28nm及以上)产能,目前约占全球产能的33%。

该公司补充道:“组装、测试和封装产能集中在中国大陆和中国台湾,而南亚和东南亚则越来越多地供应用于汽车和消费电子产品的传统芯片。”

6.AI推理需求导致Nearline HDD严重缺货,预计2026年QLC SSD可能出现爆发式增长

根据TrendForce最新研究,AI生成的海量数据正对全球数据中心存储基础设施造成巨大压力。传统作为大规模数据存储基础的Nearline HDD(近线硬盘)已出现严重供应短缺,这促使性能更高但成本也更高的SSD逐渐成为市场焦点,特别是大容量QLC SSD可能将在2026年实现爆发式增长。

由于全球主要HDD制造商近年未规划扩大产线,无法及时满足AI刺激的突发性、巨量储存需求。目前NL HDD交期已从原本的数周,急剧延长为52周以上,加速扩大CSP的储存缺口。对此,北美CSP早已规划于温数据应用扩大采用SSD,但由于HDD缺口严峻,CSP甚至开始考虑于冷数据采用SSD,但要迈向大规模部署须先解决成本和供应链的双重挑战。

TrendForce指出,若CSP要导入QLC SSD于冷数据储存,需考量数据管理算法的修正、软件堆栈的适配,以及对整体拥有成本(TCO)的精算,有必要坚守价格底线以达到成本平衡。对SSD供应商而言,尽管这波转单需求是改善获利结构的绝佳机会,但因高容量产品的产能有限,供应商不会愿意大幅降价。

因此,预期买卖双方将有一场价格博弈,带动2025年第四季整体Enterprise SSD合约价环比增长5-10%。

7.机构:明年三星电子HBM市场占有率将超过30%

预测显示,三星电子明年在高带宽存储器(HBM)市场的份额将超过30%。尽管今年上半年三星电子表现不佳,落后于SK海力士和美光,但分析师预测,随着其下一代产品HBM4全面进入英伟达供应链,其销量将有所增长。

根据市场调研公司Counterpoint Research 9月24日发布的最新存储器半导体数据,SK海力士在第二季度以62%的市场份额领跑HBM市场。美光科技以21%的市场份额位居第二,三星电子以17%的市场份额位居第三。

Counterpoint Research预测,尽管三星电子在第二季度的市场份额低于预期,但明年其在HBM市场的份额将超过30%。这得益于该公司即将获得主要客户的HBM3E产品认证,以及明年凭借HBM4出口扩大市场份额的能力。

8.Q2中国大陆半导体制造设备支出113.6亿美元,领跑全球

根据SEMI和SEAJ的数据,2025年第二季度全球半导体制造设备支出总计330.7亿美元,较2024年第二季度增长23%。

从地区来看,第二季度中国大陆的支出最高,为113.6亿美元,占总支出的34%。然而,中国大陆2025年第二季度的支出较2024年第二季度下降了7%。

中国台湾的支出额位居第二,且增长最快,2025年第二季度的支出为87.7亿美元,较2024年第二季度增长125%。台积电是中国台湾增长的主要推动力,其2025年上半年的资本支出(CapEx)较2024年上半年增长62%。

韩国的支出位居第三,为59.1亿美元,同比增长31%。

2024年北美半导体设备支出增长最快,2024年第四季度支出为49.8亿美元,比2024年第一季度的18.9亿美元增长163%。然而,2025年第一季度北美支出为29.3亿美元,比2024年第四季度下降41%。2025年第二季度支出再次下降至27.6亿美元。支出下降可归因于美国计划中的晶圆厂建设延迟。英特尔已将其位于俄亥俄州新奥尔巴尼的晶圆厂的竣工时间从最初计划的2025年推迟到2031年。美光科技位于纽约克莱的晶圆厂的动工时间从最初目标的2024年6月推迟到2025年底。据报道,三星将其位于德克萨斯州泰勒的新晶圆厂的初始生产时间从最初目标的2024年推迟到2027年。