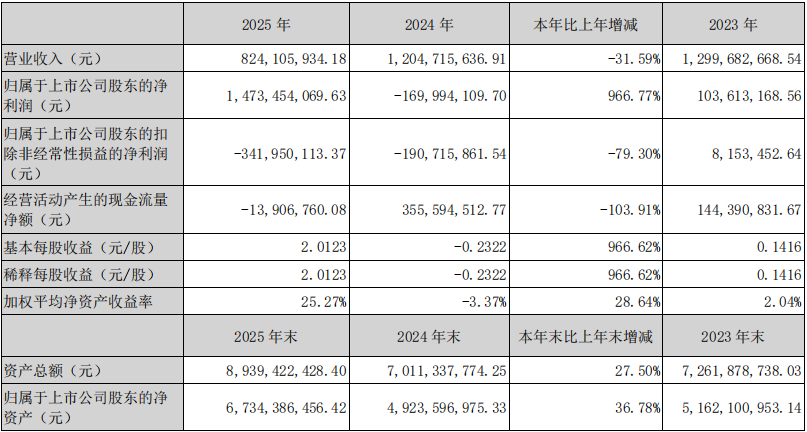

1.完成瑞典Silex控制权出售,赛微电子2025年归母净利润大增966.77%

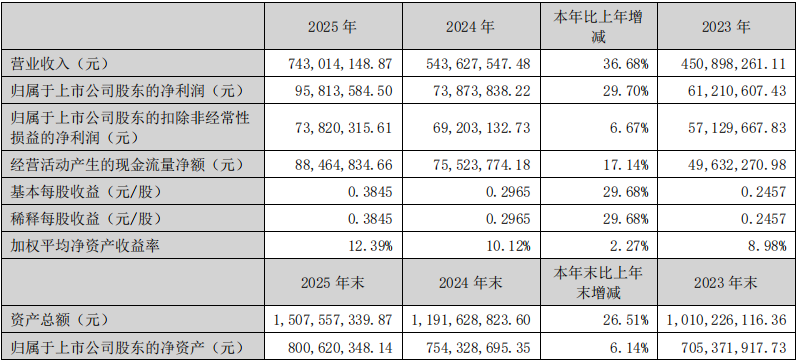

2.广哈通信2025年实现营收7.43亿元,同比增长36.68%

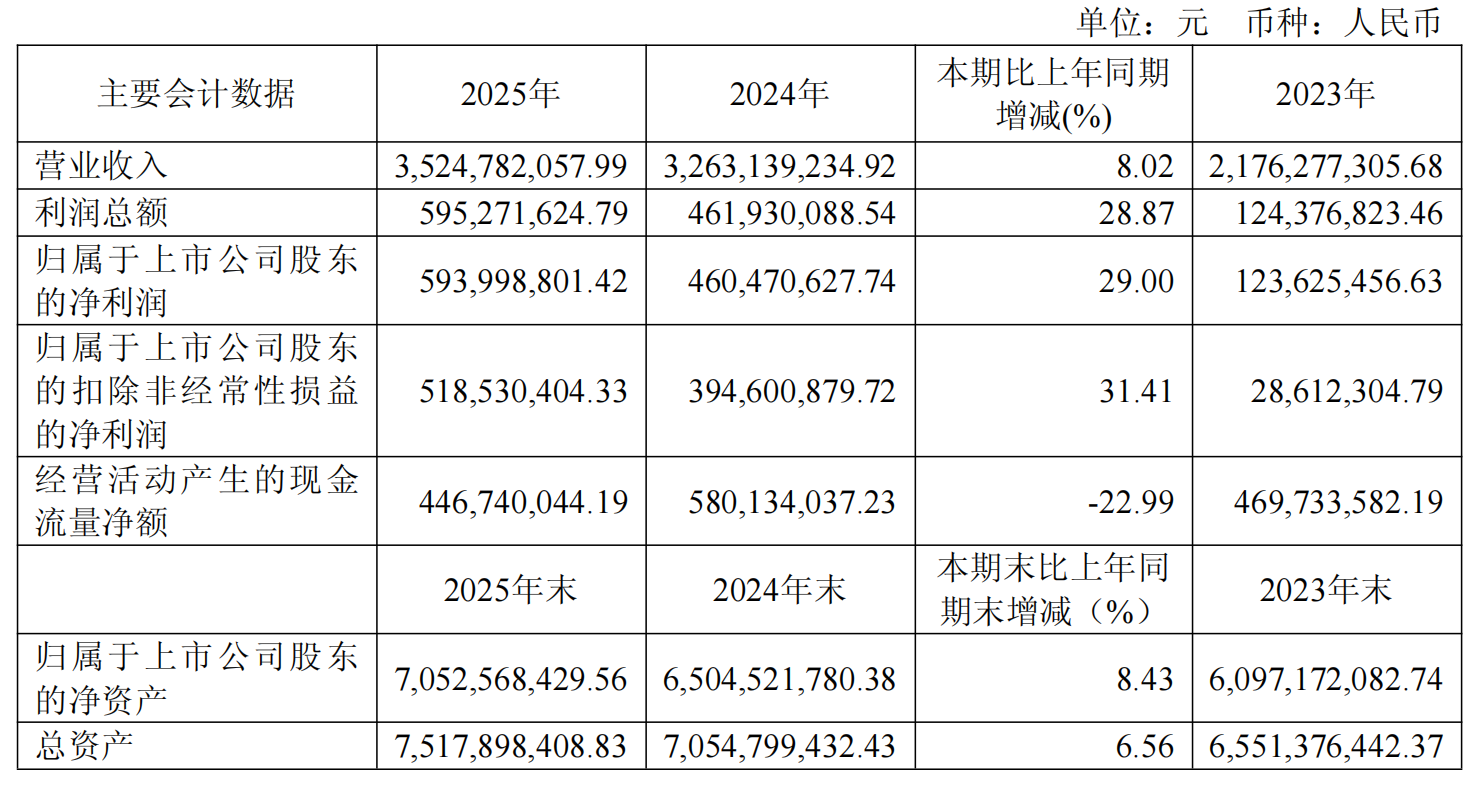

3.恒玄科技2025年营收35.25亿元,净利润同比增29%

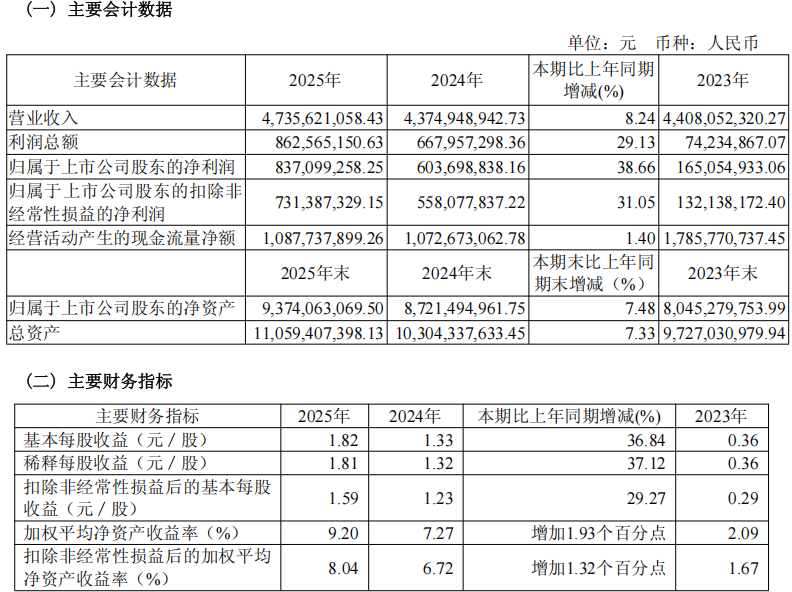

4.汇顶科技2025年实现营收47.36亿元,净利润同比增长38.66%

5.ST大立2025年营收同比增长26.41%,已申请撤销退市风险警示

6.君正T33极致视觉,高效赋能:捷高TD21A-4G全面解析

1.完成瑞典Silex控制权出售,赛微电子2025年归母净利润大增966.77%

3月26日,赛微电子(300456)发布2025年年度报告。报告显示,公司全年实现营业收入8.24亿元,同比下降31.59%;归属于上市公司股东的净利润为14.73亿元,同比大幅增长966.77%;扣除非经常性损益后的净利润为-3.42亿元,同比下降79.3%。

2025年7月,公司完成对原全资子公司瑞典Silex控制权的出售,瑞典Silex由全资子公司转变为参股子公司,不再纳入合并报表范围。本次股权交易产生非经常性损益,对公司归母净利润产生重大影响,是公司营业收入下降、归母净利润大幅增长的主要原因。

报告期内,公司投资活动产生的现金流量净额为10.21亿元,同比增长271.82%,主要系处置子公司收到的现金净额增加;筹资活动产生的现金流量净额为6.19亿元,同比增长939.58%,主要系取得借款收到的现金增加。

2025年9月,公司完成对青岛展诚科技有限公司56.24%股权的收购,合计持有展诚科技61%股权,拓展了IC设计服务业务。报告期内,公司集成电路行业实现收入7.78亿元,同比下降31.44%,其中MEMS纯代工业务收入6.84亿元,同比下降31.46%;IC设计服务业务收入6,973.06万元,为新增业务。

从地区分布看,境内收入3.22亿元,同比下降34.28%;境外北美收入2.77亿元,同比下降34.95%;境外欧洲收入2.17亿元,同比下降18.19%。

2025年,公司研发投入3.93亿元,占营业收入的47.66%。报告期内,公司持续进行硅通孔(TSV)、晶圆键合、深反应离子刻蚀等核心工艺技术的研发,推进硅光子、微振镜、BAW滤波器、MEMS-OCS等产品制造工艺的升级。截至报告期末,公司累计拥有集成电路软件著作权52项、集成电路专利66项,正在申请的专利146项。

截至2025年末,公司总资产89.39亿元,同比增长27.50%;归属于上市公司股东的净资产67.34亿元,同比增长36.78%。资产负债率由上年末的23.14%下降至21.46%。货币资金期末余额22.44亿元,主要系收到出售瑞典Silex股权交易价款所致。

2.广哈通信2025年实现营收7.43亿元,同比增长36.68%

广哈通信于3月27日发布2025年年度报告。报告显示,公司2025年度实现营业收入7.43亿元,同比增长36.68%;实现归属于上市公司股东的净利润9,581.36万元,同比增长29.7%;扣除非经常性损益后的净利润为7,382.03万元,同比增长6.67%。

公司表示,2025年是“十四五”收官之年,公司围绕“智能指挥调度领军企业”战略定位,聚焦数字化产业能力建设与高质量发展,通过市场拓展、产品技术、生态融合与资本运作进行系统性创新,成功推出基于云原生技术构建的IMS系统、人工智能调度助手等关键成果,并完成对四川赛康智能科技股份有限公司的战略并购,拓展电力数智运检业务。

在主营业务方面,公司持续深化“可靠通信网络”“泛指指挥调度系统”和“数智化服务”三位一体产业布局。报告期内,可靠通信网络实现收入4.85亿元,同比增长25.67%;泛指挥调度系统实现收入1.38亿元,同比增长5.43%;数智化服务实现收入1.2亿元,同比增长343.23%,主要系新收购的赛康智能业务并表所致。

在电力市场,公司调度通信核心优势持续巩固,中标新疆调度交换全网改造、河南交换系统等多个重要项目;子公司易用视点持续开拓抽水蓄能数字化市场,新签国网新源基建数字化、贵阳抽蓄数字化等标杆项目;赛康智能实现X射线检测业务在发电市场的应用突破,成功拓展增量市场。

在国防市场,公司指挥通信产品保持高占有率,某通信系统斩获多军种批量建设机会,并成功开辟试飞、低空通信等新赛道。

报告期内,公司研发投入为9,247.07万元,占营业收入比重为12.45%。公司持续构建“核智数云”技术体系,全年新增授权发明专利14项、实用新型专利19项、外观设计专利1项、软件著作权41项。

在资本运作方面,公司顺利完成对赛康智能51%股份的收购,切入电力数智运检赛道;同时,向特定对象发行A股股票募资7.5亿元成功落地,募投项目将加快公司技术研发和产业化进程。

截至报告期末,公司总资产为15.08亿元,归属于上市公司股东的净资产为8.01亿元。公司经营活动产生的现金流量净额为8,846.48万元,同比增长17.14%。

3.恒玄科技2025年营收35.25亿元,净利润同比增29%

3月27日,恒玄科技发布2025年年度报告,全年实现营业收入35.25亿元,同比增长8.02%;归属于上市公司股东的净利润5.94亿元,同比增长29%;扣非后归母净利润5.19亿元,同比增长31.41%,基本每股收益3.54元。

公司专注于低功耗无线计算SoC芯片研发、设计与销售,构建了无线音频、智能可穿戴、智能硬件三大产品矩阵,芯片广泛应用于蓝牙耳机、智能手表、智能眼镜等终端。客户覆盖三星、OPPO、小米、荣耀等安卓手机品牌,以及哈曼、漫步者等专业音频厂商,品牌客户资源构筑坚实竞争壁垒。

2025年研发投入达6.91亿元,占营业收入比例19.59%,研发人员占比超86%。全年新增发明专利申请174项,累计获授权专利331项,BES6100系列智能眼镜芯片等新品落地,蓝牙7.0、超低功耗Wi-Fi 6等技术实现突破,进一步巩固行业领先地位。

恒玄科技表示,2026年公司将持续聚焦端侧AI与低功耗技术融合,丰富智能硬件芯片产品线,深化海内外市场布局。同时,拟向全体股东每10股派发现金红利14元(含税)并转增4股,以持续回馈股东。

4.汇顶科技2025年实现营收47.36亿元,净利润同比增长38.66%

汇顶科技于3月27日发布2025年年度报告。报告显示,公司2025年度实现营业收入47.36亿元,同比增长8.24%;实现归属于上市公司股东的净利润8.37亿元,同比增长38.66%;扣除非经常性损益后的净利润为7.31亿元,同比增长31.05%。

公司表示,业绩增长主要得益于创新产品如超声波指纹传感器、安全产品(NFC/eSE)和光线传感器自2024年第四季度首次商用后,2025年商用规模持续扩大,出货量快速增长;同时PC及平板市场需求增加,公司中大尺寸触控芯片和主动笔方案出货量同比显著增长。

在主营业务方面,公司产品覆盖传感、AI计算、连接、安全四大核心业务,主要面向智能终端、物联网及汽车电子领域。报告期内,指纹识别芯片实现收入20.47亿元,同比增长21.89%;触控芯片实现收入16.68亿元,同比微降0.55%;其他芯片实现收入9.95亿元,同比增长11.09%。

从销售地区看,境内销售收入26.41亿元,同比增长13.7%;境外销售收入20.69亿元,同比增长7.23%。境外销售毛利率为46.31%,高于境内市场的39.79%。

在研发投入方面,2025年公司研发费用为10.98亿元,同比增长15.57%,占营业收入比重为23.19%。截至报告期末,公司研发人员数量为1,046人,占公司总人数的77.83%,其中硕士及以上学历占比超过60%。

现金流方面,公司2025年经营活动产生的现金流量净额为10.88亿元,同比增长1.40%。投资活动产生的现金流量净额为-11.05亿元,筹资活动产生的现金流量净额为-2.61亿元。

截至报告期末,公司总资产为110.59亿元,归属于上市公司股东的净资产为93.74亿元,资产负债率为15.2%,资本结构稳健。公司期末未分配利润为69.65亿元。

报告期内,公司完成了对全资孙公司Dream Chip Technologies GmbH和Dream Chip Technologies B.V.的股权转让,交易已全部完成,产生投资收益约8,019.4万元。

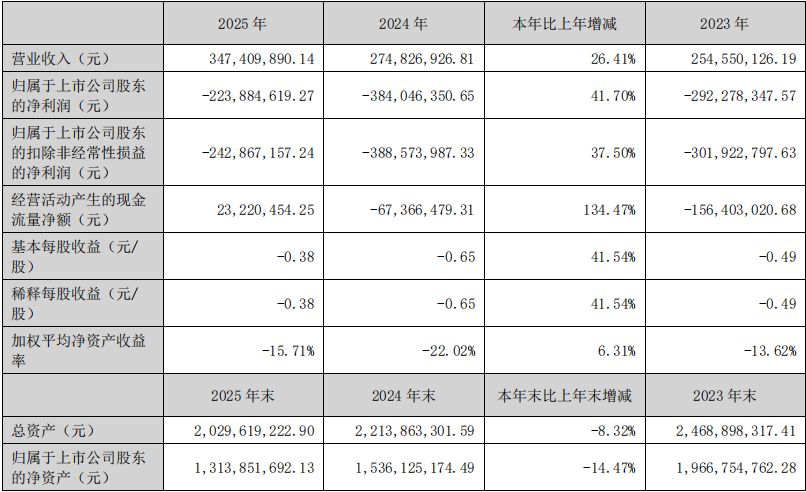

5.ST大立2025年营收同比增长26.41%,已申请撤销退市风险警示

3月26日,浙江大立科技股份有限公司正式发布2025年年度报告。报告显示,公司2025年度实现营业收入34,740.99万元,同比上升26.41%;归属于上市公司股东的净利润为-22,388.46万元,同比减亏41.7%;扣除非经常性损益后的净利润为-24,286.72万元,同比减亏37.5%。

公司表示,报告期内营业收入和净利润均较上年同期有所改善,主要得益于民品业务实现稳定增长,同时公司通过提升经营效率,努力降低成本费用。

在现金流方面,公司2025年经营活动产生的现金流量净额为2,322.05万元,较上年同期的-6,736.65万元大幅改善,增幅达134.47%,主要系货款回款及采购款支付方式优化所致。

截至报告期末,公司总资产为20.3亿元,归属于上市公司股东的净资产为13.14亿元。公司合并资产负债表中未分配利润为-3.02亿元,母公司未分配利润为-2.66亿元。

根据《深圳证券交易所股票上市规则》第9.3.8条规定,公司已符合申请撤销退市风险警示的条件,并于2026年3月26日向深圳证券交易所提交了撤销退市风险警示的申请。该申请尚需深圳证券交易所核准,存在不确定性。

在业务发展方面,公司持续巩固红外及光电类产品、巡检机器人系列产品两大业务领域。报告期内,红外及光电类产品实现销售收入28,526.54万元,同比增长38.50%;巡检机器人系列产品实现销售收入1,068.18万元,同比下降58.56%,主要受项目进度影响。

研发投入方面,2025年公司研发投入为14,972.66万元,占营业收入的43.10%。公司在非制冷红外焦平面探测器领域持续保持技术领先,是国内唯一实现“非晶硅”和“氧化钒”双技术路线量产的企业。

在战略合作方面,公司报告期内先后与珠海云洲智能科技股份有限公司、苏州挚途科技有限公司等企业签署战略合作协议,推动光电系统产品在无人船艇、自动驾驶等新兴领域的应用拓展。此外,公司还投资了盛航(台州)科技有限公司,布局低空经济与电子对抗领域。

6.君正T33极致视觉,高效赋能:捷高TD21A-4G全面解析

在视觉科技飞速迭代的当下,低功耗、高性能的视觉解决方案已成为行业竞争的核心赛道。作为视觉芯片领域的深度参与者,君正凭借持续的技术深耕,与合作方捷高携手,不断推动AOV(Always on video)技术的迭代升级。从2023年首次提出AOV概念,到2025年T32芯片的技术突破,再到如今T33芯片的全新焕新,双方以技术创新为基,以市场需求为导向,共同打造出兼具竞争力与实用性的捷高TD21A-4G产品,为视觉应用场景注入全新活力。

核心性能:低功耗主导,视觉体验拉满

作为搭载君正T33芯片的核心产品,捷高TD21A-4G的性能表现堪称行业级水准,其核心优势集中体现在低功耗与高清视觉两大维度,完美契合当下市场对高效、节能视觉方案的核心需求。

低功耗突破,续航与节能双优

依托君正T33芯片在低功耗领域的技术积淀,TD21A-4G实现了功耗控制的全新突破。相较于传统同类产品,其运行功耗降低30%以上,在持续工作状态下,能耗表现更加优异。对于依赖电池供电的移动设备、户外安防终端等场景,TD21A-4G能有效延长设备续航时间,减少充电维护频次;对于长期通电的固定场景,其节能特性可降低整体运营成本,实现环保与高效的双重价值。

高清视觉呈现,细节捕捉无死角

TD21A-4G搭载君正T33芯片配套的高清视频处理模块,可实现超高清视频采集与传输。画面色彩还原度精准,对比度与清晰度均衡,无论是动态场景下的快速移动物体,还是静态场景中的细微纹理,都能清晰呈现,细节捕捉无死角。

同时,产品内置智能图像优化算法,能自动适配不同光照环境,在强光下避免画面过曝,在弱光环境中提升画面亮度与纯净度,即使在夜间、逆光等复杂光线条件下,也能输出稳定清晰的视觉画面,彻底解决传统视觉设备“光线不佳即画质崩坏”的痛点。

行业首创气象AOV

“气象AOV”是捷高为其AOV系列监控设备推出的创新功能,它将实时天气信息直接集成在监控画面中。用户无需切换应用,即可在画面右上角看到实时温度与天气图标,并在左下角看到“今雨|明雨”格式的今明两天天气趋势,支持多达19种天气状态。此功能旨在满足用户远程关怀家人、辅助农业生产等场景需求。其核心亮点在于基于天气的智能电量管理:设备能预判次日天气,自动在晴天用“常电模式”、阴雨天用“省电模式”,以优化续航,整个过程无需用户操作。

技术赋能:君正T33芯片,筑牢产品核心竞争力

捷高TD21A-4G的卓越表现,核心源于君正T33芯片的深度赋能。作为君正AOV技术迭代的第三代核心芯片,T33在保留前两代产品低功耗、高稳定性优势的基础上,实现了三大核心技术突破:

其一,算力升级:芯片内置全新架构的处理器核心,运算效率提升40%,可快速处理高清视频流、复杂图像算法,保障TD21A-4G在高负载场景下依然流畅运行,无卡顿、无延迟。

其二,功耗优化:采用先进的制程工艺与智能功耗管理技术,实现“高性能与低功耗”的平衡,让TD21A-4G在持续输出高清视觉的同时,始终保持节能高效的运行状态。

其三,兼容性拓展:T33芯片向下兼容前代AOV技术标准,向上支持更多新兴视觉算法,为TD21A-4G的功能迭代与场景拓展提供了坚实基础,也让产品具备更长的生命周期与应用价值。

正是君正T33芯片的硬核实力,与捷高在产品硬件、工艺优化上的精准把控相结合,才共同铸就了捷高TD21A-4G的全面性能,使其成为低功耗视觉解决方案领域的标杆产品。

市场价值:贴合需求,引领行业升级

从市场需求来看,当下视觉科技领域正面临“能耗与性能平衡”“场景适配多样性”两大核心挑战。捷高TD21A-4G的出现,精准击中行业痛点:其低功耗特性解决了移动设备续航焦虑,高清性能满足了视觉体验刚需,多场景适配则拓宽了产品应用边界,无论是To B端的安防工程、工业检测,还是To C端的智能家居、个人监控,都能提供切实可行的解决方案。

同时,君正与捷高的深度合作模式,也为行业提供了“芯片研发+产品落地”的协同范本。双方以市场需求为导向,从芯片技术迭代到产品优化落地,形成闭环研发体系,确保TD21A-4G不仅具备技术先进性,更兼具市场实用性,真正实现“技术为根、价值为本”的产品理念。

总结

捷高TD21A-4G作为君正T33芯片赋能下的核心产品,是视觉科技领域“技术创新+市场需求”深度融合的典范。从外观设计到核心性能,从技术赋能到市场价值,每一个环节都彰显着捷高与君正对品质的坚守、对创新的追求。在视觉科技持续发展的浪潮中,捷高TD21A-4G以低功耗、高性能、高适配的核心优势,不仅为用户提供了优质的视觉解决方案,更将推动整个低功耗视觉领域的技术升级与场景拓展,成为行业发展的重要驱动力。