昨天,美光发布了FY26Q2财报,其表现只能用“全面超预期”来形容。尽管因资本开支上修带来的折旧及前期成本,导致毛利率出现了1%的微幅波动并引发市场短暂疑虑,但这掩盖不了其背后的叙事巨变。

这份财报堪称存储行业的“独立宣言”:管理层首次明确定义——存储已不再是算力的挂件,而是AI时代的定义性战略资产。

01 惊人的财务数据:这究竟是存储厂还是英伟达?

要读懂这份财报,必须先打破对传统存储行业的周期性偏见。

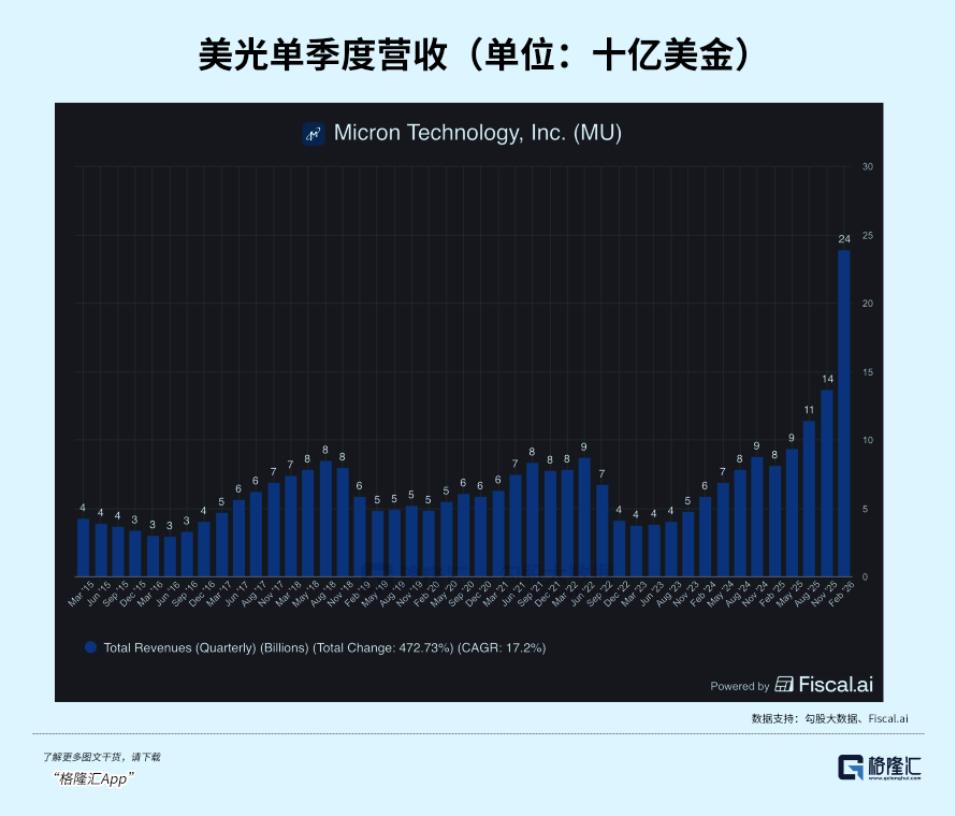

1.营收与利润的“阶跃式”跳升

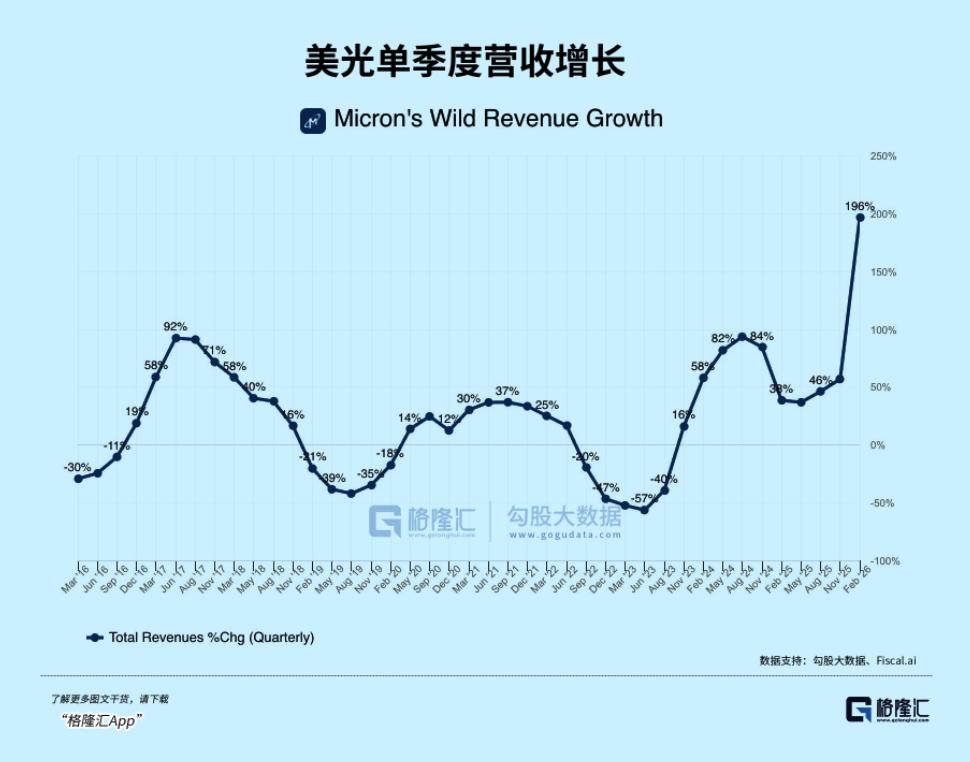

本季度(FY26Q2),美光营收达到239亿美元,环比增长75%,同比增长近200%。这个数字有多夸张?单季度的收入已经超过了FY24之前任何一年的全年营收。

更令人侧目的是利润端:EPS(每股收益)录得12.2美元,同比大幅增长682%。

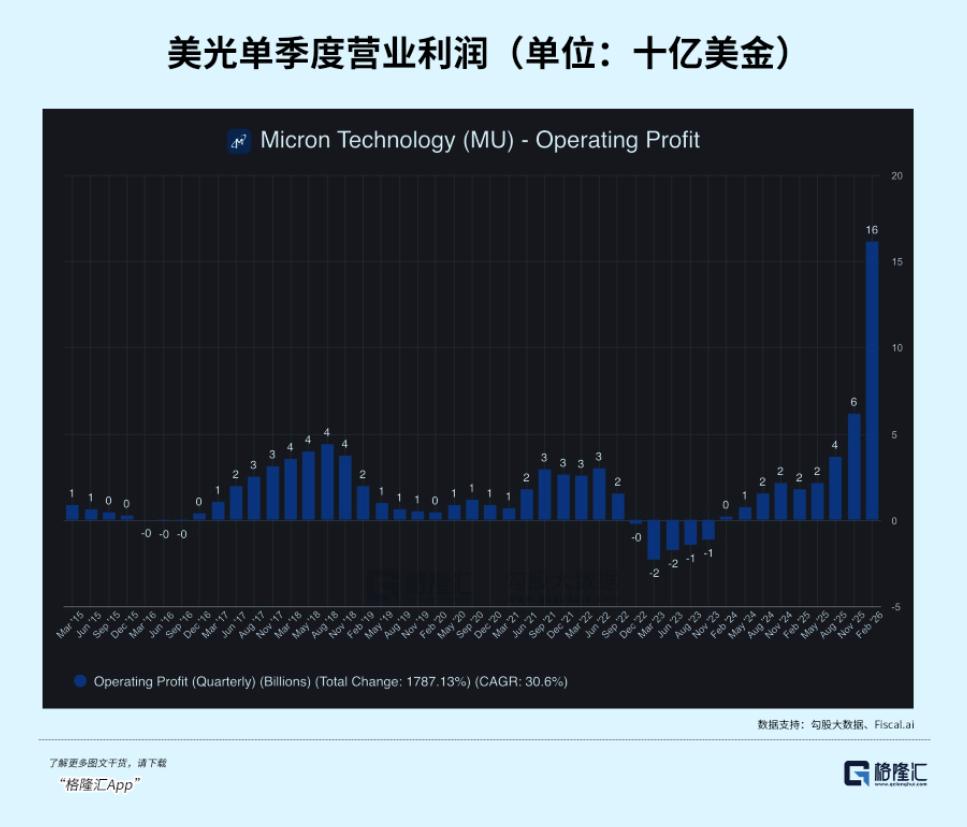

2.毛利率:击穿历史天花板

本季毛利率录得75%,环比提升18%。而在下季指引中,美光直接给出了81%的恐怖预期。

结构性质变:管理层强调,81%的高毛利率并非单纯依赖涨价,而是源于HBM等高价值产品带来的“产品组合优化”。

历史对照:在过去三十年的存储周期中,行业的巅峰毛利率通常在60%左右。

估值重构:81%的毛利率通常只出现在高壁垒的软件公司或拥有绝对垄断地位的芯片设计公司(如英伟达)。

美光正在用数据宣告:存储不再是配角,它是AI算力链条中价值量最高、也最稀缺的一环。

02 叙事大变局:从“周期商品”到“战略基础设施”

1.战略定义的跃迁:解决“存储墙”

美光管理层在电话会上释放了一个关键信号:AI使存储成为定义性的战略资产(Memory as adefining strategic asset)。

在过去,存储是周期性的“零配件”,价格随供需大幅波动。

而在AI时代的算力竞赛下,性能瓶颈已转移至“存储墙”。这意味着,没有美光的高性能HBM(高带宽内存)和DDR5,英伟达的GPU、奥特曼的算力中心都将沦为废铁。

2.商业模式的“SaaS化”转型

一个标志性的转折点是:美光首次签署了五年期战略客户协议(SCA)。

不同于以往那种一年一签、价格随行就市的长期协议(LTA),SCA代表了下游巨头(云厂商、OEM、汽车厂商)对存储产能的极端焦虑。为了锁定未来五年的供应,客户愿意给出长期的量价承诺。这种转变将极大降低美光业绩的周期性波动,提升其估值的中枢。

资本支出:250亿美金的豪赌,押注下一个20年

为什么在毛利率高点,美光仍坚持大幅上调资本支出(Capex)?因为供需缺口已达到“结构性断层”的程度。

- 1.50%的订单满足率

财报中披露了一个细节:部分关键客户仅能满足50%-66%的中期需求。这种缺口已经不是通过“涨价”就能解决的,而是结构性的、长期的供给断层,必须依靠规模化的产能扩张才能弥补。

- 2.资本支出的“核军备竞赛”

美光宣布FY26资本支出将超过250亿美元(上季指引200亿美元),FY27更是将在此基础上再增加100亿美元以上。从爱达荷到新加坡,从日本广岛到中国台湾,美光正在全球范围内疯狂扩产。

逻辑重塑:以前扩产是为了抢份额,现在扩产是为了求生。由于HBM的生产会消耗数倍于普通DRAM的晶圆面积,加上节点迁移效率下降,即便美光如此疯狂地砸钱,这种供应紧张的状态预计仍将持续到2026年以后。

机器人:AI之后的下一个“存储怪兽”

在技术路径层面,美光表现出了前所未有的领先自信。

- 1.HBM4的领先身位

美光明确表示,其HBM4已经进入量产,专为英伟达的下一代VeraRubin架构设计。

从上一代的“苦苦追赶”到这一代的“首批供货”,美光在HBM赛道上已经与海力士并驾齐驱,甚至在功耗和定制化(HBM4D)上展现出更强的竞争力。

- 2.终端市场的爆发式升级

AI不仅仅存在于云端,它正在疯狂吞噬终端设备的存储空间:

·手机:旗舰机12GB+DRAM的占比从去年的20%飙升至80%。

·汽车:L4级别自动驾驶所需的存储容量达到300GB+,是L2级别的20倍。

·机器人:美光首次将机器人定义为“未来20年的增长向量”,认为其将带来类似汽车级别的存储爆发。

当AI从云端走向边缘,从屏幕走向实体机器人,存储的需求将不再是“G”级别,而是“T”级别的爆发。

03 存储巨头的集体“正名”:三星与美光的AI共振时刻

无独有偶,另外一家存储巨头三星最近也是好消息频出。在不久前的英伟达GTC大会上,三星展现了其作为AI时代“超级整合者”的恐怖实力:

1.切入代工核心:三星凭借N4工艺成功拿下GroqLPU芯片(LP30)的独家代工大单,预计今年底开始量产。随着郭明錤等分析师上调LPU出货预测至400万-500万颗,三星直接切入了AI芯片生态链的最前沿。

2.价值量的跨越式重塑:不同于台积电专注于代工与封装,三星通过“代工+封装+存储(HBM/DRAM)”的垂直整合策略,在Rubin架构时代的单体业务价值量已达到台积电的3到4倍。仅LPU机架配套业务,就有望为其带来近100亿美元的营收增量。日前分析师郭明錤还发文称,在英伟达投资Groq之后,LPU的出货量预测已大幅上调,预计2026至2027年的总出货量将达到400万至500万颗。

3.技术路径的制霸:三星已确认正在开发底层芯片采用2纳米工艺的第八代高带宽内存(HBM5),并计划提前在HBM5E上应用1D工艺。这种在存储与先进制程上的双线推进,使其在英伟达产业链中的角色从单一组件供应商,彻底进化为深度战略合作伙伴。

风险与挑战——高位航行的“颠簸”

虽然存储巨头近几个季度业绩亮眼,但目前行业仍面临三重深层风险:

1.产能过剩与周期错位:美光、三星等巨头激进扩张,资本开支巨大。半导体扩产周期长且折旧压力重,若2027年后AI需求因能效瓶颈触及天花板,或宏观经济遇冷,庞大产能将从资产沦为沉重的利润负担。

2.下游成本转嫁与需求萎缩:HBM及DDR5价格飙升,挤压了手机、PC厂商利润。若2026年终端厂商因成本过高而缩减配置或提价,可能导致出货量萎缩10%以上。上游提价与下游减量的博弈,恐演变为对消费市场的“涸泽而渔”。

3.地缘政治与供应链断裂:全球建厂受政策补贴及贸易管制影响,已脱离纯商业逻辑。从美国到新加坡,任何地缘波动都可能导致跨国产能布局断裂,成为行业估值的最大不确定性。

04 结语:重写估值逻辑的时代

回到最初那个引发股价波动的“1%折旧拖累”。

如果你盯着这1%的短期损耗,你可能会错过一个时代;但如果你看到了那250亿美元的投向,你会发现美光正在修建的是通往AI王座的护城河。

当毛利率从60%跨向81%,美光已经不再是那家被周期反复蹂躏的公司。它正在重塑自己,成为AI时代最坚固、最不可或缺的基础设施提供商。

这一轮美光的爆发,可能只是存储行业“二次跃迁”的序章。

免责声明:

本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。