1.A股锂材龙头港股IPO,璞泰来正式向联交所递表;

2.【2025年报快解】蓝特光学:消费电子领域需求爆发,净利激增76.31%!

3.光迅科技3.2T NPO全球首发 业界率先完成头部CSP全系列验证;

4.海能技术2025年实现营收3.62亿元,净利润同比增长222.3%;

5.行云科技中标重大项目,金额预计占公司总资产100%以上;

1.A股锂材龙头港股IPO,璞泰来正式向联交所递表;

3月17日,璞泰来(证券代码:603659)发布公告称,公司已于2026年3月16日向香港联合交易所有限公司递交了发行H股股票并在香港联交所主板上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

公司是新能源电池产业链上游领先的综合解决方案提供商,以材料创新开拓边界,用智能制造引领未来。公司赋能全球顶尖新能源电池企业,在新能源电池产业链上游进行垂直一体化的产业链布局,提供平台化的行业解决方案,以技术创新为驱动,引领技术升级、推动行业降本增效。

公司深耕新能源电池材料及加工技术,积累了在电池材料和自动化装备领域的深厚技术沉淀和产业经验。在此基础上,公司逐步拓展CAAS极片代工服务,根据灼识咨询的资料,公司是唯一一家具备极片代工服务能力的新能源电池材料和自动化设备企业,为海内外电池厂商、车企及储能客户提供新能源电池上游综合解决方案。

公司的加工技术、优质的产品及服务已获得全球一流客户的广泛认可。根据灼识咨询的资料,按2025年新能源电池出货量计,公司覆盖了全球排名前十的新能源电池企业中的九家。公司打造的客户生态圈已成为驱动公司在产业链持续拓展的核心引擎。

在关键材料领域,公司连续七年涂覆隔膜出货量及市占率位居全球第一;连续三年PVDF出货量及市占率位居全球第一;人造石墨负极材料出货量及市占率位居全球第六。在自动化装备领域,公司是新能源电池自动化装备厂商的全球领先者,极片涂覆机市占率位居全球第一。

公司采用以销定产的生产模式,严格依据客户订单安排生产,以维持最佳库存水平。同时持续推进整个运营过程中生产自动化与数智化水平,以确保产品质量的一致性及稳定性,部署ERP、MES系统,以维持对生产成本、生产工艺的严格管控。公司的涂覆隔膜及膜材料业务部门进一步采用黑灯工厂,以实现最高实际可行的自动化水平。公司亦制定了全面的ISO/IATF生产流程管控系统,以确保有效监督所有生产运营。

截至2025年12月31日,公司拥有并运营17个生产基地,并有另外8个在建生产基地。截至2025年12月31日,公司的设计年产能包括涂覆隔膜140亿平方米,隔膜基膜21亿平方米,负极材料250,000吨,PVDF 30,000吨,勃姆石及氧化铝30,000吨,以及CAAS极片代工62百万平方米。

在研发方面,公司拥有10个研发中心,研发人员超过1,700人,博士及硕士团队近300人。公司拥有专利约1,800项,其中发明专利340项。

2.【2025年报快解】蓝特光学:消费电子领域需求爆发,净利激增76.31%!

2026年3月17日,蓝特光学发布年报,2025年公司实现营业收入15.36亿元,同比增长48.52%;归属于上市公司股东的净利润3.89亿元,同比增长76.31%,主要受益于光学棱镜、光学透镜、光学晶圆三大核心业务的全面增长,尤其是微棱镜产品终端需求扩张、非球面透镜产能释放以及AR与半导体领域需求增加。需要注意的是,公司业绩增长虽显著,但仍存在一定的经营风险,如对主要客户存在一定依赖,2025年向第一大客户的销售收入占比(37.3%)仍处于较高水平,若未来主要客户订单变动,可能影响公司业务稳定性。

产能规模创新高,毛利率提升显著

2025年,蓝特光学产能规模创历史新高,光学棱镜、光学透镜、光学晶圆产销量分别同比增长42.45%、47.05%、129.35%。财报数据显示,公司综合毛利率达43.04%,较上年提升3.21个百分点,其中光学透镜毛利率51.58%,同比增加0.7个百分点;光学晶圆毛利率20.63%,同比增加4.62个百分点。与此同时,公司期间费用有所增长,2025年期间费用合计1.97亿元,较上年同期增加2412.85万元,其中财务费用同比大幅增长106.48%,主要受汇兑损益变动等因素影响,对盈利形成一定小幅对冲。

分区域看,国内市场实现收入7.18亿元,同比增长105.64%,占总营收的46.77%;国外市场实现收入8.06亿元,同比增长18.54%,占总营收的53.23%。数据表明,国内市场成为公司业绩增长的主要驱动力,尤其是消费电子领域需求爆发,推动国内收入大幅增长。但国外市场占比仍超五成,人民币汇率波动可能对公司外销业绩和利润造成影响,增加了业绩的不确定性。

分产品看,光学棱镜实现收入9.28亿元,占总营收的60.45%,同比增长41.85%,主要受益于智能手机潜望式摄像头模组用微棱镜需求扩张;光学透镜实现收入4.14亿元,占总营收的27.00%,同比增长59.98%,其中非球面透镜因光通信、手持影像设备需求增长表现突出;光学晶圆实现收入1.17亿元,占总营收的7.62%,同比增长61.30%,AR与半导体领域需求增加是主要原因。

值得关注的是,公司业务仍存在集中性风险,主要业务集中在消费电子等领域,其他储备项目仍需长期开发,短期内难以实现业务占比平衡。

产品矩阵覆盖多领域,技术优势明显

蓝特光学产品涵盖光学棱镜、光学透镜、光学晶圆三大类数千个品种,应用于消费电子、汽车电子、光通信、AR、半导体等领域。公司在玻璃冷加工、热模压、晶圆制造等方面拥有多项核心技术,如超高精度玻璃靠体加工技术、超高效大批量胶合切割技术、模具制造补偿技术等,技术水平行业领先。不过,光学元器件行业竞争日益激烈,若公司无法持续保持技术领先和产品竞争力,可能面临市场份额下降的风险,且行业技术迭代速度快,对研发创新的持续性提出较高要求。

光学棱镜方面,微棱镜产品通过多片胶合工艺和全自动化生产线实现高效量产,尺寸公差控制在0.01mm以内,角度公差控制在1′以内,面型精度误差小于0.04λ,成功应用于智能手机潜望式镜头。

光学透镜方面,非球面透镜采用多模多穴热模压技术,实现10组模具串行流水线生产,产品偏心度小于2.5μm,面型粗糙度小于0.3μm,产能逐步释放以满足光通信市场需求。

光学晶圆方面,高精度中大尺寸超薄晶圆加工技术可实现8-12英寸、厚度0.2-1mm的晶圆加工,TTV小于0.2μm,表面粗糙度小于0.2nm,在AR光波导和半导体衬底领域取得突破。

报告期内,公司完成多个研发项目,如非球面镜片偏心精度提升项目实现车载及消费类镜片高偏心精度要求;高倍光学变焦手机摄像头用胶合微棱镜技术研发项目通过多片堆叠、双面研磨抛光工艺实现高效量产;AR智能穿戴核心光学元器件研发项目达到国际先进水平。此外,前期储备的棱镜新项目导入量产,进一步拓展了客户群体,但研发投入增速(5.36%)低于营收增速(48.52%),未来需持续加大核心领域研发投入以巩固技术优势。

管理层表示,2025年公司通过改造定制模压成型设备、升级研磨工艺、开发抛光夹具等方式提升产能,非球面透镜精密热模压产能逐步释放。同时,公司计划加快关键产能储备,构建“双轨制”人才培养体系,通过外部引进与内部培养结合,为新兴项目储备核心团队。

加强市场横向转化

2025年,公司加权平均净资产收益率达19.53%,同比增加6.71个百分点;经营活动产生的现金流量净额5.78亿元,同比增长18.32%,主要系销售商品收到的现金增加。展望2026年,公司预计受益于消费电子、汽车电子、光通信等领域需求持续增长,全年收入有望保持稳定增长。但需警惕消费电子行业需求波动、行业竞争加剧等潜在风险,可能影响业绩增长预期。

管理层强调,公司将持续技术创新,重点围绕AR显示、光通信、半导体应用、大口径成像等领域进行技术攻坚,加强半导体工艺在微纳光学应用中的技术储备。同时,发挥跨工艺整合优势,实现核心业务在市场中的横向转化,拓展新兴应用领域。

2026年,公司计划加强核心业务在市场的横向转化,持续技术创新寻求战略卡位,加快关键产能储备与人才梯队建设。研发投入方面,将继续围绕行业前沿技术和客户需求开展研发,预计研发投入占比保持在合理水平。产能建设方面,将根据市场需求推进新产能建设,确保及时响应客户订单需求。

3.光迅科技3.2T NPO全球首发 业界率先完成头部CSP全系列验证;

光迅科技将在2026年光纤通信博览会(OFC 2026)上展示全球首款3.2T硅光单模NPO模块。该产品已于数月前完成送样测试,成为业界率先达成这一里程碑的厂商。

本次送样涵盖完整NPO系统方案,包括光引擎OE、外置光源模块ELSFP,及光纤管理模组FMU-Shuffle,具备面向系统级集成验证的全套能力。更值得关注的是,光迅科技同期在国内头部CSP已完成 3.2T NPO全系统验证,成为业界首家实现该突破的光模块厂商,这也标志着该技术正式从实验室走向规模化工程落地。

这款3.2T硅光单模NPO模块依托光迅科技在硅光集成领域的深厚积淀,采用先进的技术架构与制造工艺,在性能、功耗与兼容性上实现多重突破。产品采用32×100G架构,严格遵循OIF标准要求,封装尺寸仅为22.5mm×35.1mm,通过标准LGA接口实现连接,实现了光引擎与主芯片的解耦部署,兼顾了集成度与可维护性。在核心芯片方案上,光侧采用高密度通道收发一体硅光芯片,电侧采用纯模拟线性直驱技术,省去了传统方案中的DSP芯片,典型功耗仅约21W,显著低于同带宽DSP方案,完美破解了AI算力场景下的功耗瓶颈。

光性能方面,该模块发端典型TDECQ仅1.9dB,符合IEEE 802.3bs DR4标准,收端灵敏度优于-5dBm@1E-6,同时可与传统DSP DR4光模块实现互通,支持现网平滑演进与混合组网,适配存量数据中心的升级需求。

更值得行业关注的是,光迅科技在技术商业化落地层面实现了重大突破——同期已在国内头部CSP(云服务提供商)完成3.2T NPO全系统验证,成为业界首家实现该突破的光模块厂商。

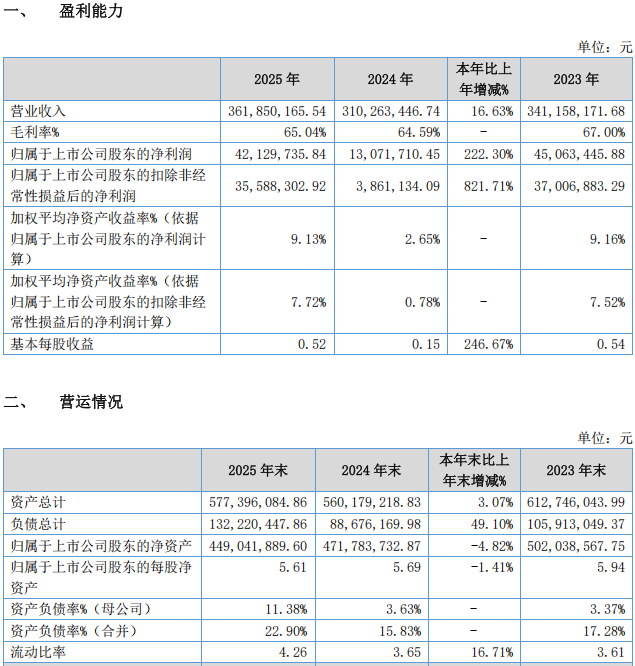

4.海能技术2025年实现营收3.62亿元,净利润同比增长222.3%;

3月16日,海能技术发布2025年年度报告。报告显示,公司2025年实现营业收入361,850,165.54元,较上年同期增长16.63%;归属于上市公司股东的净利润为42,129,735.84元,较上年同期大幅增长222.3%;归属于上市公司股东的扣除非经常性损益后的净利润为35,588,302.92元,同比增长821.71%。

2025年,公司基本每股收益为0.52元,较上年同期增长246.67%;加权平均净资产收益率达9.13%,较上年同期增加6.48个百分点。毛利率为65.04%,较上年同期的64.59%略有提升。

截至2025年末,公司总资产为577,396,084.86元,较上年末增长3.07%;归属于上市公司股东的净资产为449,041,889.60元。经营活动产生的现金流量净额为50,521,242.74元,同比增长80.52%,主要系营业收入增长,销售商品、提供劳务收到的现金增加所致。

报告期内,公司有机元素分析、色谱光谱、样品前处理、通用仪器四大系列产品收入均实现增长,分别增长9.32%、20.6%、23.27%、21.38%,下游新材料、新能源、制药、教育科研等领域增长较快。

2025年度,公司实现海外营业收入77,787,374.19元,同比增长10.59%,呈持续增长趋势。

公司始终坚持“技术驱动”的经营理念,重视自主创新。2025年度,研发费用为54,114,694.86元,占营业收入比例14.96%。公司拥有由128名跨学科技术人才组成的研发团队,研发团队占员工总数22.65%。

报告期内,公司及子公司新增发明专利15项、实用新型专利11项、软件著作权8项。截至报告期末,公司及子公司已获得发明专利56项、实用新型专利128项、外观设计专利6项、软件著作权94项,已受理在审查的发明专利26项。

公司与西安交通大学合作共建了细胞膜色谱智能分析仪器研究院,合作开发具有原创性技术的细胞膜色谱智能分析仪器(CMC),该新型高端科学仪器在创新药研发、药品质量控制、临床精准用药、环境监测等方面有巨大应用前景。

2025年9月,公司发布了高端分子光谱仪器——N70傅立叶变换近红外光谱仪,可应用于制药药检、化工石化、烟草、粮食谷物、饲料、乳制品、食品等领域的多样品多组分测定,实现快速无损绿色检测,报告期内已实现销售。

报告期内,公司设立了大模型智能运营部,全面推进智能化平台建设与应用落地。服务端已完成了智能化应用创建平台的搭建,用户端已完成智能对话窗口的开发。目前已完成技术支持、质量、财务、行政、人力资源等部门的知识库文件数据标记和向量化,技术支持部智能问答模块已开启全面测试。

公司利用智能技术提高科学仪器智能化自动化的研发效率,N70傅立叶变换近红外光谱仪新品融合了以智能技术驱动的全自动多组分PLS(偏最小二乘算法)建模系统,可一键生成近红外模型数据库。

生产基地升级与项目投资

2025年12月,公司募投项目“海能技术生产基地智能化升级改造项目”结项,推动生产基地智能化升级改造,提高了供应链体系的自主可控水平。公司引入SAP的ERP系统和数字化核心平台、泛微的OA办公系统,构建了涵盖供应链管理、智能制造、财务一体化及商业智能分析的数字化管理体系。

2025年6月,公司全资子公司海能基石在上海市松江区投资建设“海能基石科学仪器智能制造基地项目”,总投资额不超过2.3亿元。截至报告期末,项目已取得建设用地使用权、建设用地规划许可、桩基施工许可,正在进行工程试桩施工与检测。

5.行云科技中标重大项目,金额预计占公司总资产100%以上;

3月16日,行云科技发布公告称,公司全资子公司长沙悦云树科技有限公司(以下简称“悦云树”)已收到相关中标通知发出方出具的《中标及保证金付款通知书》,成功中标设备租赁项目。

根据公告披露,本次中标项目执行期限为5年,中标份额为100%。中标金额预计占公司最近一个会计年度经审计总资产100%以上。

根据中标通知书要求,悦云树需在收到通知后3个工作日内,向指定账户足额提交履约保证金人民币1亿元。若未按期足额缴纳保证金,将视为自动放弃中标资格。

关于本次中标事项对公司的影响,行云科技在公告中表示,本次中标项目金额较大,项目若顺利实施,将对公司2026年及未来年度的经营情况产生一定的影响。同时,本次项目中标将为公司积累优质合作资源和大型项目实施经验,对公司后续拓展同类业务具有积极的示范效应。本次中标事项不影响公司业务的独立性,公司主要业务不存在因本次中标而对相关合作方形成依赖的情形。