1.豪威集团前三季度净利润 32.1亿元 同比增长35.15%

2.美国汽车业警钟!通用狂裁逾1,700人工厂减班生产

3.英伟达为何值5万亿美元?答案或藏在AI数据中心里

4.洲明科技Q3实现营收19.66亿元,净利润下降81.64%

5.Meta:人工智能投资加大,预计明年资本支出将显著增加

1.豪威集团前三季度净利润 32.1亿元 同比增长35.15%

10月28日,豪威集团发布2025年第三季度财务报告。公司业绩表现稳健,营业收入、利润总额及净利润等核心财务指标均实现双位数增长,展现出良好的发展态势。

2025年第三季度,公司实现营业收入约 78.27亿元,同比增长 14.81%;年初至报告期末累计实现营业收入约 217.83亿元,同比增长 15.20%,显示公司业务规模持续扩张。

盈利方面,Q3利润总额达 13.42亿元,同比增长 22.59%;归属于上市公司股东的净利润为 11.82亿元,同比增长 17.26%。扣除非经常性损益后的净利润为 11.09亿元,同比增长 20.40%,表明公司主营业务盈利能力持续增强。

从累计数据看,年初至报告期末,公司实现归属于上市公司股东的净利润 32.10亿元,同比大幅增长 35.15%,业绩增长势头强劲。

第三季度,公司基本每股收益为 0.98元/股,同比增长 16.67%;稀释每股收益同样为 0.98元/股,同比增长 27.27%。年初至报告期末,基本每股收益达 2.67元/股,同比增长 34.85%,反映出公司股东回报能力的持续提升。

截至报告期末,公司总资产达 442.09亿元,较上年度末增长约13.45%;归属于上市公司股东的所有者权益为 277.08亿元,较上年度末增长约14.49%,资产结构保持稳健。

关于业绩大幅度增长,豪威集团表示,公司紧抓市场机遇,伴随在汽车智能驾驶领域渗透率的快速提升,以及在全景与运动相机等智能影像终端应用市场的显著扩张,公司营业收入 实现了明显增长;同时,公司通过产品结构优化与供应链梳理等举措,推动了毛利率的持续改善。

作为集成电路行业的领先企业,豪威集团主营业务覆盖图像传感器解决方案、显示解决方案、模拟解决方案及半导体代理销售业务,其中图像传感器解决方案作为营收占比最大的核心板块,其产品已广泛应用于智能手机、汽车电子、新兴市场(全景及运动相机/XR/智能眼镜等)、安防监控、医疗及笔记本电脑等领域。

在图像传感器业务之外,豪威集团还持续推进显示与模拟业务协同。在显示驱动领域,公司新研发的OLED DDIC产品已通过国内头部面板厂商验证并量产,可适配AMOLED屏幕需求(2025年Q1全球AMOLED手机渗透率达63%);模拟业务同时与CIS业务形成协同,提升客户黏性,推动汽车业务板块综合竞争力持续增强。

2.美国汽车业警钟!通用狂裁逾1,700人工厂减班生产

美国汽车大厂通用汽车近日宣布,将因应电动车市场需求放缓及政策环境变化,调整美国电动车及电池产能,并进行大规模裁员。这项措施涉及美国多座工厂,影响人数超过1700人。

综合外媒报导,通用汽车公告,自2026年1月起,位于密西根州底特律的电动车工厂将由目前的双班制缩减为单班制,产量减少约五成,该厂主要生产雪佛兰Silverado、GMC Sierra 等电动皮卡,以及凯迪拉克Escalade IQ与悍马SUV等大型电动车。

此外,位于俄亥俄州和田纳西州的两家Ultium电池工厂也将暂停部分生产,停产时间预计约为六个月,以进行设备升级与产能调整。

此次产能缩减导致通用裁员与临时停工安排。底特律电动车工厂将裁减约1200个工作岗位,俄亥俄州Ultium电池厂则裁减550名员工,另有约850名临时工将面临无薪停工。田纳西州电池厂亦将暂时裁撤约700名员工。

法规环境变动也是关键,美国联邦政府提供的最高7500美元电动车购车抵减措施已于今年9月底终止,造成消费者在政策退出前集中购车,之后市场需求预期放缓。通用汽车虽在今年第三季电动车销量较去年同期增长逾一倍,但联邦补助取消及法规调整,使电动车市场动能减弱。

通用汽车强调,这些裁员措施是为了调整成本结构、降低电动车生产成本,并提升美国制造的韧性。通用汽车29日股价下跌1.06%。

3.英伟达为何值5万亿美元?答案或藏在AI数据中心里

北京时间10月30日,英伟达正式成为了全球首家市值达到5万亿美元的公司,它为何能如此值钱?《商业内幕》通过对AI数据中心的分析,揭示了英伟达在AI投资支出中所占据的庞大份额。

随着AI进入工业化阶段,全球最先进的数据中心衡量规模的方式已经不再是占地面积或服务器数量,而是以衡量算力的吉瓦为单位。华尔街也开始以“每吉瓦成本”来衡量这些数据中心,并预测哪些公司将从这场投资狂潮中获益。

投行TD Cowen分析师本周在最新研究报告中给出了直观对比:1吉瓦大约相当于一座核反应堆的发电量。这已成为新一代AI数据中心的新基准,包括xAI在孟菲斯的Colossus 2数据中心、Meta在俄亥俄州的“普罗米修斯”数据中心、在路易斯安那州的Hyperion数据中心、以及OpenAI的“星际之门”,亚马逊在印第安纳州的雷尼尔山项目。

这些“庞然大物”消耗海量电力,结合资本投入与芯片算力,不断产出智能。整个过程成本高昂。

根据伯恩斯坦研究的最新分析,1吉瓦AI数据中心容量的建设成本约为350亿美元。听起来可能很夸张,但这实际上代表了AI的新经济基石。每1吉瓦的数据中心容量,不仅是电力的衡量单位,更是一个新兴工业生态系统的指标,它涵盖了半导体、网络设备、电力系统、建筑以及能源发电等领域。

根据伯恩斯坦和TD Cowen本周的估算,下面这张图展示了1吉瓦350亿美元数据中心容量的成本构成,以及哪些公司可能从中受益。

GPU是数据中心成本大头

GPU成本最高

AI数据中心的最大单一成本在于计算芯片本身。伯恩斯坦指出,大约39%的总支出用于GPU,其中以英伟达的GB200及其即将推出的AI芯片(如Rubin系列)为主。

凭借高达70%的毛利率,英伟达将整个AI数据中心总支出的30%转化为了利润。难怪这家公司市值能达到5万亿美元。

TD Cowen的数据显示,每1吉瓦算力需配备超过100万颗GPU裸芯片(未经封装的芯片),这些正是AI芯片的核心运算单元。分析师估算,台积电在为英伟达制造芯片过程中,每1吉瓦可创收13亿美元。

尽管AMD、英特尔等芯片制造商正奋力追赶,谷歌、亚马逊、微软等超大规模企业也在投资能降低系统总成本的AI专用芯片与定制加速器,但伯恩斯坦与TD Cowen分析师强调,GPU仍是整个产业链的价值核心。

网络设备

紧随GPU之后的就是让这些GPU实现互联的“动脉”:网络设备。伯恩斯坦估算,约13%的数据中心成本用于高速交换机和光互连等网络设备。

作为交换机供应商和芯片设计商,Arista Networks、博通和Marvell将从中受益。由于利润率高,Arista占据的利润份额要高于收入份额。

伯恩斯坦分析师指出,安费诺、立讯精密等组件制造商可从电缆和连接器中获益。中际旭创、新易盛、Coherent等光收发器企业也将在这轮浪潮中获利。

电力与冷却基础设施

计算机机架的周边物理基础设施,包括发电机、变压器和不间断电源,构成了1吉瓦AI数据中心的另一大成本板块。伯恩斯坦的数据显示,仅配电系统就占据总支出的近10%。

电源管理公司伊顿、施耐德电气、ABB及维谛技术是该领域的主要供应商。维谛技术在热管理领域同样面临机遇,这部分约占总支出的4%,分布在风冷和液冷系统之间。

土地、电力与人力

土地和建筑约占前期投入成本的10%。不过,一旦数据中心投入运行,运营成本出乎意料地低。伯恩斯坦估算,运行一座1吉瓦AI数据中心一年的电费约为13亿美元。人员成本同样微不足道,大型数据中心通常仅需8到10名员工,每人年薪约为3万到8万美元。

然而,行业瓶颈正在转向电力供应。随着超大规模企业争相锁定稳定的大规模电力,西门子能源、GE Vernova及三菱重工近期均报告涡轮机与电网基础设施订单激增。

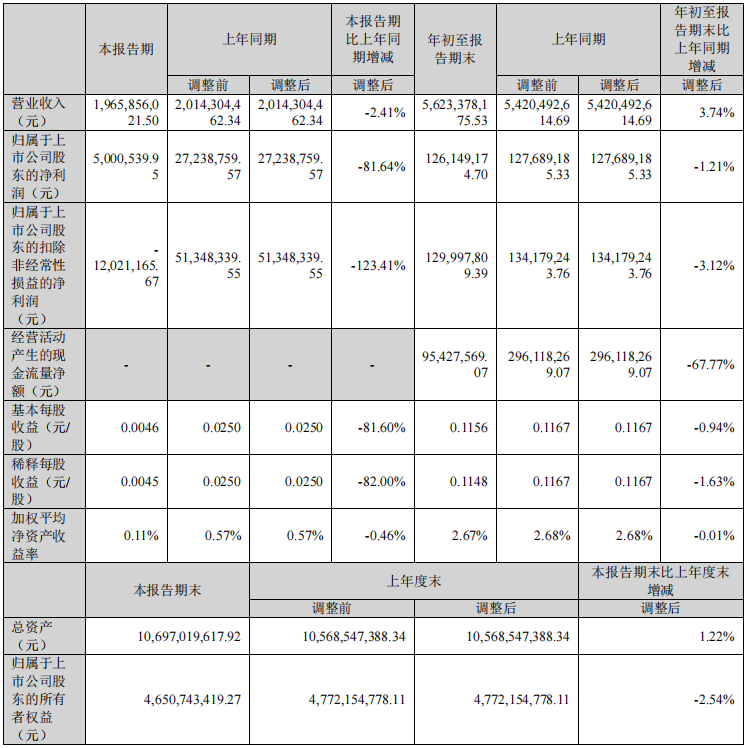

4.洲明科技Q3实现营收19.66亿元,净利润下降81.64%

10月30日,洲明科技发布2025年第三季度报告。报告显示,公司因执行《企业会计准则解释第18号》对前期财务数据进行追溯调整,调整后年初至报告期末累计营收同比小幅增长,归属于上市公司股东的净利润同比微降;第三季度受应收账款减值损失增加等因素影响,净利润同比降幅较大。

2025年第三季度(追溯调整后),洲明科技单季度经营面临短期压力。实现营业收入19.66亿元,较上年同期调整后的20.14亿元下降2.41%;归属于上市公司股东的净利润500.05万元,较上年同期调整后的2723.88万元下降81.64%;归属于上市公司股东的扣除非经常性损益的净利润-1202.12万元,较上年同期调整后的5134.83万元下降123.41%;基本每股收益0.0046元/股,同比下降81.6%;稀释每股收益0.0045元/股,同比下降82%;加权平均净资产收益率0.11%,较上年同期减少0.46个百分点。

从年初至报告期末(2025年1-9月,追溯调整后),公司经营相对平稳。累计营业收入56.23亿元,较上年同期调整后的54.2亿元增长3.74%,营收规模保持稳定;累计归属于上市公司股东的净利润1.26亿元,较上年同期调整后的1.28亿元下降1.21%;累计归属于上市公司股东的扣除非经常性损益的净利润1.3亿元,较上年同期调整后的1.34亿元下降3.12%;基本每股收益0.1156元/股,同比下降0.94%;稀释每股收益0.1148元/股,同比下降1.63%;加权平均净资产收益率2.67%,较上年同期减少0.01个百分点,盈利水平基本持平。

现金流方面,2025年1-9月,公司经营活动产生的现金流量净额9542.76万元,较上年同期调整后的2.96亿元下降67.77%,主要因购买商品、接受劳务支付的现金增加。

在资产与权益层面,截至2025年9月30日,公司总资产106.97亿元,较上年度末调整后的105.69亿元增长1.22%;归属于上市公司股东的所有者权益46.51亿元,较上年度末调整后的47.72亿元下降2.54%,资产规模微增,股东权益随盈利情况略有调整。

5.Meta:人工智能投资加大,预计明年资本支出将显著增加

10月29日,Meta预测,由于对人工智能的投资,包括积极建设数据中心以推动人工智能的发展,明年的资本支出将显著增加。

该公司将今年资本支出预估调高至700-720亿美元,此前预估为660-720亿美元。

Meta公布第三季度收入增长26%,超出市场预期,但成本增长了32%。Meta还记录了与美国总统特朗普的“大美丽法案”有关的近160亿美元的一次性费用,这打击了其第三季度的利润。不计这笔费用,该季度净利润将增至186.4亿美元,而此前公布的净利润为27.1亿美元。

据悉,Meta在人工智能上加大了投入,目标是实现超级智能。为此,该公司承诺斥资数千亿美元,为超级智能建立几个大型人工智能数据中心,并计划加大财政支出,以满足大型计算需求。

Meta首席执行官(CEO)马克·扎克伯格在与分析师的电话会议上表示:“人们认为我们何时会获得超级智能,这是一个时间表。我认为,积极提前建设产能是正确的策略,这样我们就可以为最乐观的情况做好准备。如果超级智能需要的时间比预期的长,那么Meta将使用额外的计算来加速其核心业务,在最坏的情况下,该公司将在一段时间内放慢建设新基础设施的速度。”

Emarketer的高级主管Jeremy Goldman说:“在经历了几年的生存绝望之后,该公司通过做自己最擅长的事情,重新找到了节奏——以无情的效率扩大关注度,并将其货币化。当其他所有人还在推销人工智能登月计划时,Meta已经悄悄地把人工智能变成了利润。它的广告工具更锐利,定位更明智,其短视频业务终于取得了回报。”