前段时间,零跑和一汽的合作传闻终于实锤了。

这两家看起来交集不多的车企,在3月份达成了一份协议,宣称要在新能源领域进行联合研发及零部件合作,也会探讨资本合作的可能性。

而就在前几天,双方合作的细节进一步曝光——

零跑将为一汽集团提供电动车平台,以推动红旗品牌的海外销售。双方联合开发的新车将于2026年下半年投产,主攻欧洲、中东等海外市场。

更神奇的是,这则爆料由英国最大的通讯社——路透社于车展第一天发出,且爆料的不止路透社这一家外媒,还有宣称零跑汽车正在和法拉利进行相关谈判的:

让外媒争相报道中国新势力的动态,可见零跑是真的出息了。

回到零跑与红旗之间的合作本身,考虑到零跑汽车在3月份发布了LEAP 3.5架构,该架构的新车零跑B10已经正式发布。

那么,红旗接下来的海外车型,很可能是一款和零跑B10同平台的新车。

01. 零跑造车,看齐比亚迪?

便宜大碗的零跑,在车圈素来有着“半价特斯拉”、“半价理想”的称号。

回溯一下,零跑的性价比标签,大概是从2年前开始明确打出来的。

2023年3月,零跑在更新全系产品线的时候,就以一个堪称炸裂的定价引爆了市场。

在上市发布会上,朱江明再次重申:“零跑汽车要做用户的代工厂,只赚辛苦钱。”

所谓用户代工厂,逻辑其实和小米的路线有些类似。

了解制造业的朋友都知道,整个制造业是由无数供应商组成的庞大产业链。就比如一台新车,就是车企从供应商手里采购一系列零部件,再组装起来卖到用户手里的。

说白了,像是轮胎、玻璃、音响乃至“冰箱彩电大沙发”这些,车企不可能面面俱到地都自己造。因此用户买的车,中间必然会历经多层“中间商”赚差价。

零跑汽车的初衷,就是借助部分零部件自研、自产,尽可能把中间商赚取的利润省下来,把这部分成本交给用户。这样,用户面临的汽车终端售价就能低一些。

不得不说,在这两年价格战的战火燃起之时,零跑的这一路线相当有效。没有人会在意谁才是用户代工厂,但实打实的价格,所有人都看得懂。

自此,零跑的月交付量开始一路走高,直至攀升到月销4万多台的高峰。

在这一展现价格竞争力的过程中,作为新晋车企的零跑,其自研能力和整合能力被跨国车企巨头Stellantis集团看上了。

由此,在2023年底Stellantis投资约15亿欧元,获得了零跑汽车约20%的股权,双方宣布以51%:49%的比例成立合资公司零跑国际。

这家合资公司的目的,说白了就是Stellantis要借助零跑和中国汽车供应链的力量,提前布局新能源产业。零跑也能共享对方的资源,属于是一场全球化合作的双赢。

具体的动作,主要分为三点。

其一,Stellantis出渠道,零跑出产品,共同把货带到全球,双方一起赚钱;

其二,零跑出中央集成式架构LEAP 3.0,加速Stellantis向新能源转型;

其三,Stellantis利用自身的研发、设计和调校资源,帮助零跑进一步增强产品力,以更好地适应国际市场。

看到这里,很多人应该发现了:零跑这步棋,走的其实是比亚迪的路!

对零跑来说,没有什么技术是必须藏着掖着的传家宝。只要能合作共赢,无论是架构还是自研的零部件,什么都可以谈。

据朱江明表示,2024年零跑汽车达成了10个零部件外部定点的项目,合作对象包括合资、外资以及自主车企,零部件则涵盖了电驱动、车灯等。

据估计,2025年单是零部件外供,零跑就能获得超20亿元人民币的出口收入。

那么问题来了,零跑究竟是怎么控制的成本,能荣获诸多友商、乃至Stellantis和一汽的认可,并发来合作邀请的呢?

02. 价格屠夫,全靠自研?

根据朱江明的说法,“零跑的特点有两个,全域自研和成本定价。”

先来说全域自研,今天这个概念除了彰显车企技术实力,还有个更现实的意义——省钱。

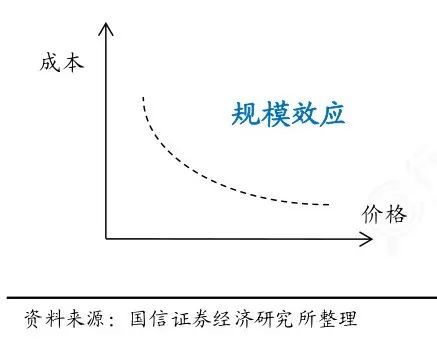

2023年初,零跑全域自研覆盖的成本就已达到70%,官方曾给过一个简单的例子:

“像零跑C11、C01,哪怕10万元的成本,其中有7万元零部件是我们自制的。如果外购有10%毛利空间差价的话,我们就比别人有7000元的竞争力。”

并且,由于汽车行业是存在规模效应的制造业,“随着规模越大,(自研和外采之间)所产生的价差会更大,平摊更多的研发成本。”

最近这两年,零跑汽车的年交付量从14.42万辆上涨到29.37万辆,带动零跑的毛利率于2023年转正(0.5%)、2024年进一步提升至8.38%。

而毛利率的增长,又推动零跑在2024年正式扭亏为盈,成了第三家见着回头钱的中国新势力。

与此同时,成本定价的策略又形成了正向循环,帮助零跑汽车扩大了用户基本盘。

上个月上市的零跑B10,凭借着9.98万元起售、11.98万元带激光雷达的定价,进一步降低了了行业内“辅助驾驶平权”的门槛。

预售开启48小时其订单量便突破3.17万辆,且有70%的用户选择了激光雷达版,市场认可度可见一斑。

鉴于零跑汽车现在月交付量3~4万辆的规模,大部分都靠C系列完成。B系列开启交付后,必然会进一步扩大交付量。

届时,零跑很可能会成为第二家年销突破50万辆的新势力。

不过,这还不是零跑的所有底牌。此前行业内曾有过小道消息,称零跑今年将推出的6款车中,还包含一款“对标”理想L9、问界M9的新车型,也就是更高端的D系列。

虽说官方放出的烟雾弹是产品力对标“市面上50万以上的高端豪华车型”,但价格定在25~30万,依然坚持成本定价,主打性价比。

但从最近深蓝S09 23.99万元起的低定价、以及零跑近两年的一贯操作来看,很可能是更加炸裂的价格,19.99万起也不是没可能。

或许,等这款D系列车型上市之后,零跑又会多个“半价问界”的称号。

03. 花小钱办大事?

随着价格战进一步白热化,大家对一台好车的标准也变得越来越挑剔。

车企降价没问题,但如果造车的品质也下降了,就会被发到网上“千夫所指”。毕竟大家要的是物美价廉,物美是前提。

这,就十分考验车企降本增效的本事了。既要刀法精准,还不能切到大动脉——

从零跑的产品来看,似乎领会到了“该省省,该花花”的精髓。

就比如虽然外界对“冰箱彩电大沙发”的呼声很高,大家也很期待车载冰箱能下放到15万级。但实际上对普通家庭来说,冰箱并不是刚需,彩电和沙发才是。

因此零跑C16保留了座椅通风、软包头枕、后排吸顶屏、全车双层夹胶玻璃,以及21扬声器的7.1.4杜比全景声音响,感知价值拉满;

但与此同时,手动吸顶屏、未加打磨的音响罩、部分塑料的用材、和C系列其他车型通用的车灯等,则实打实地拉低了造车的成本。

零部件方面,零跑没有再使用宁德时代这一行业头部供应商的动力电池,而是选择中创新航、国轩高科、欣旺达等二三线动力电池厂的产品;

而从这些地方上省下来的钱,被零跑用到了更大的车身尺寸和车内空间、率先采用8295座舱芯片提供更流畅车机等用户感知度更明显的地方上去。

即,把钱花到刀刃上去了,零跑自然就能提供越级的体验。

在极为烧钱的研发方面,零跑也有些“鸡贼”。

别看零跑凭借B10似乎一下成了“辅助驾驶平权”的主力推动者,还宣布要给之前开了辅助驾驶包的老用户退款,但零跑实际扮演的是“辅助驾驶跟随者”的身份。

当友商在争论L2+、L2.999的概念时,零跑并没有针对组合辅助驾驶进行太多的投入,直到2024年初零跑的智驾团队都仅有300多人。

也是同样的时间点,端到端成为整个行业的热门词汇,零跑认为技术路线已经明确,才开始重金投入。

如果按能实现的组合辅助驾驶功能去看,零跑和行业第一梯队还有着明显的差距。

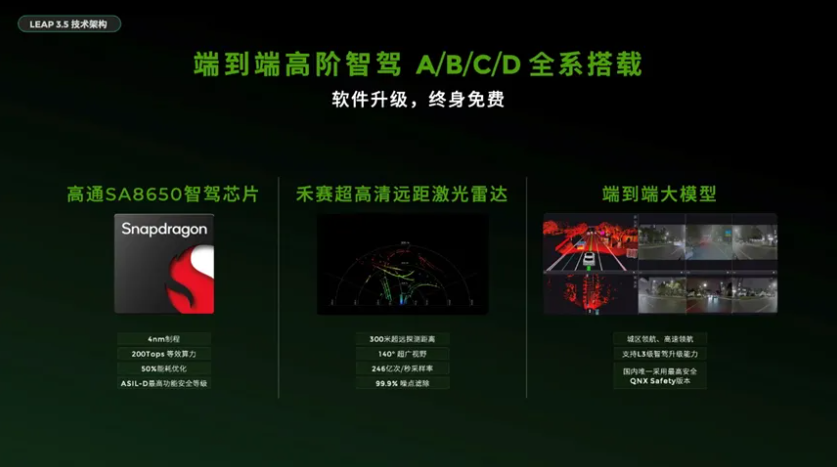

这体现为零跑B10带激光雷达的车型才开始具备点对点通勤能力,今年三季度才能升级到城区NOA能力、明年升级到具备车位到车位的辅助驾驶能力。

四舍五入,零跑按计划明年才能达到的组合辅助驾驶终极实力,落后小鹏约两年。

这事虽然说出去不够好听,好处却是实打实的。一方面,零跑省去了以亿计算的试错成本,另一方面,成熟的供应链也大幅降低了上车的辅助驾驶软硬件成本。

比如零跑B10搭载的硬件,就是高通8650智驾芯片+最新一代禾赛ATX激光雷达。

甚至零跑只提供L2基础版(LCC、ACC、辅助泊车)和L2高阶版(即现已禁用的“高阶智驾”),不安排中间路线(高速NOA等)的策略,都暗合了国家要求车企严格区分L2和L3边界的意图。

不得不说,零跑省钱真是省对了地方。

写在最后

见识过了零跑的打法,就很容易理解车企为什么要跟零跑合作了。

很简单,用零跑的东西,是真的能省钱!

而零跑与一汽合作、为红旗提供平台的做法,则显示出零跑对供应商身份的开放性。

四叶草架构赋能给Stellantis集团,是其“独立打工”的开始。一汽绝不会是零跑最后一个买家:今天零跑能开拓两个客户,未来也许会四处开花。

假以时日,零跑很有可能会凭借极致的成本定价策略,成长为如比亚迪一般打通了全产业链的垂直整合制造商;

也很有可能和之前一样,成为一家把行业价格打下来的“车圈小米”。