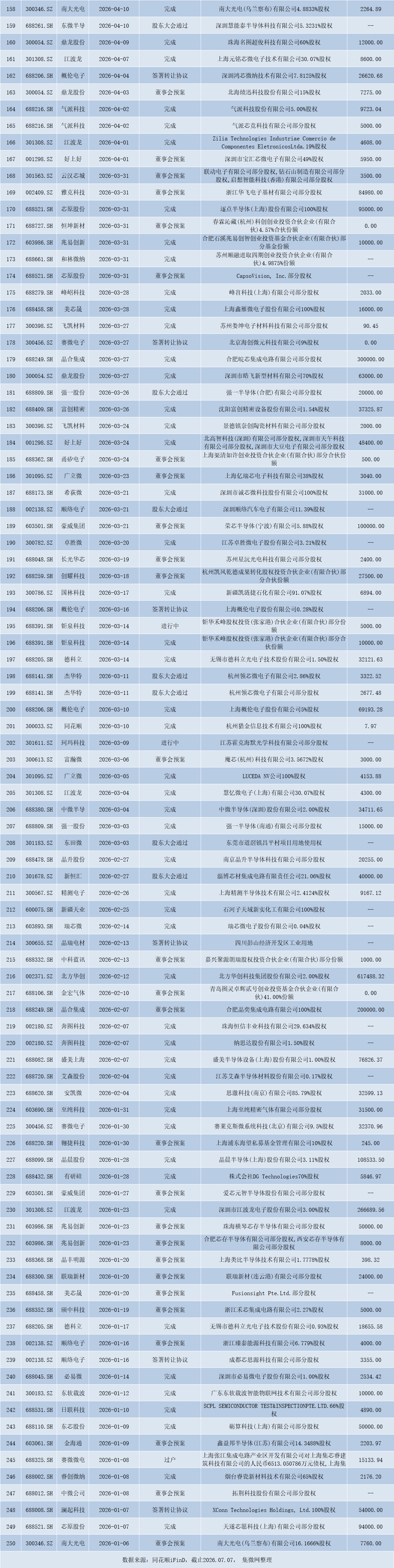

1.2026半导体并购潮:250起交易重构产业链 国产替代进入“加速整合期”;

2.抢占工业视觉国产替代风口,思特威工业CIS突围进行时;

3.Meta出招降低英伟达依赖!自研AI芯片Iris今年9月启动量产;

4.燧原科技科创板IPO注册获批!

5.台积电引爆硅光子革命:PIC产能三年扩增30倍 CPO供应链迎来商业化元年;

6.“HBM之父”:未来AI竞争看存储 未来3D架构决胜散热与供电 中美会追赶上来

1.2026半导体并购潮:250起交易重构产业链 国产替代进入“加速整合期”

2026年,中国半导体产业迎来一轮规模空前的并购重组浪潮。据集微网不完全统计,截至7月7日,累计已有超过250起半导体领域股权收购、资产入股、项目交割事项落地或推进,覆盖材料、设备、晶圆制造、封测、功率器件、第三代半导体及零部件等全细分赛道。这并非零散的企业资本运作,而是国内半导体产业在国产替代攻坚周期、产业链自主可控诉求抬升、行业产能结构性优化三重因素驱动下,开启的一场大范围资源洗牌。这场并购潮正在重塑细分赛道的竞争格局,为补齐产业链短板、应对外部供应链不确定性筑牢底层根基。

交易全景:频次高位运行,大额项目集中涌现

从交易金额来看,本轮并购项目跨度差异显著。小额战略入股中,富瀚微仅以400万元布局芯瀚智行(无锡)电子科技部分股权,体现龙头企业对前沿方向的前瞻卡位。中等规模交易集中在数千万元至数亿元区间,适配中小企业股权增持与区域产能布局。数十亿元级重磅交易密集亮相,将本轮并购热度推向高潮。

中芯国际以406.01亿元拿下中芯北方集成电路制造(北京)有限公司49%股权,成为统计期内交易总价最高的单笔并购。北京君正斥资40亿元收购荣芯半导体(宁波)部分股权,芯联集成以11.99亿元布局芯联先进集成电路制造(绍兴),沪硅产业以114.48亿元完成上海新昇半导体相关股权交割——大额资本集中涌入晶圆制造、特色工艺产线等"卡脖子"核心环节,折射出产业界对制造产能战略价值的高度共识。

分月度看,一季度并购以中小型战略入股为主,单月交易维持在35至45起。二季度产业整合显著提速,4至6月单月落地均突破50起。7月上旬仅7个交易日即新增11起并购项目,安集科技、江化微等行业龙头集中披露交割公告,展现出极强的执行效率。节奏抬升背后有两层动因:一是国内晶圆厂新一轮扩产规划落地,上下游企业需通过并购快速锁定产能、绑定供应链;二是功率半导体、存储材料等细分品类景气度回暖,上市公司现金流改善,具备了开展产业并购的资本基础。两股力量共同推动下,并购重组从"可选项"变为"必选项"。

细分赛道:全链条整合,各环节诉求各异

晶圆制造是本轮资金投入最大的板块。中芯国际对中芯北方的收购,强化了北京12英寸成熟制程产线的运营自主权,扩充车用芯片、工控芯片代工产能。北京君正并购荣芯半导体,补足存储芯片代工与特色模拟工艺资源。沪硅产业对上海新昇的股权交割,夯实了国内300mm硅片龙头的产能底盘。区域特色晶圆厂同步迎来布局:蓝箭电子以3.36亿元参股成都芯翼科技,加码功率器件代工;芯联集成落地绍兴产线并购,面向新能源汽车功率芯片、AIoT芯片拓展代工能力。成熟制程产线成为并购核心标的,背后是新能源、工控、汽车电子下游旺盛的代工需求——企业通过并购快速获取合规产能,既规避新建产线的漫长周期,又减轻大额资本开支压力,是当下效率最高的扩张路径。

半导体材料赛道的并购聚焦品类扩充与区域产能。江化微年内分两次完成运作:7月完成江阴江化微电子材料23.96%股权收购(交易对价1.85亿元),此前以9000万元布局镇江生产基地,持续扩充高纯湿电子化学品产能,匹配多条12英寸产线的耗材需求。金宏气体以5.1亿元完成4.76%股权收购,补强电子特气区域配送与提纯产能。强力新材出资3.07亿元参股常州强力电子新材料,拓展光刻胶配套树脂供给。安集科技以8.62亿元受让上海子公司股权,升级抛光液高端配方研发能力。部分企业开启跨境并购:台基股份收购襄阳新仪元半导体股权,完善第三代半导体衬底材料产品线,借助本地化渠道切入新能源车企供应链。

半导体设备领域的并购聚焦零部件自研与细分品类拓展。富创精密年内落地多笔交易:7月以8.48亿元收购沈阳富创精密设备1.06%股权,5月斥资1.89亿元布局日扬电子科技(上海)65%股权,持续强化精密零部件自研量产能力,降低刻蚀、沉积设备核心部件对外采购依赖。德科立分三笔增持无锡德科立光电子技术股权,合计交易对价超7.6亿元,丰富光通信器件封装测试配套产能。华峰测控以5.27亿元完成股权交割,扩充模拟芯片、功率器件测试机产品线。设备零部件是国产化的核心卡点,龙头企业通过并购绑定专精特新零部件厂商,显著缩短国产化验证周期,提升供应链整体抗风险能力。

封测与功率器件赛道呈现行业出清、龙头市占率抬升的特征。好上好年内完成两笔交易:7月以8408万元收购深圳市鼎瑞芯科技100%股权,4月以5950万元布局深圳市宝芯微电子股权,拓宽分销赛道封测产品品类。赛微微电多轮开展省内标的整合,围绕广东本地封装测试厂商布局。三安光电完成股份过户,以战略入股优化第三代半导体产能结构。功率赛道方面,扬杰科技以1.40亿元完成对海外标的Caswell Industries的收购,搭建海外分销与研发支点。士兰微、华润微相关运作持续推进,通过参股区域功率器件厂商补齐车规级MOSFET、IGBT产能。第三代半导体方面,晶合集成累计投入超30亿元开展合肥本地晶圆资产并购,发力碳化硅、氮化镓器件代工业务,适配快充、新能源汽车的下游需求。

底层逻辑:政策、产业、资本三方共振

本轮并购潮的涌现,源于政策倒逼、产业拉动与资本驱动三重力量的同频共振。

政策倒逼,国产替代进入"效率优先"阶段。 海外供应链限制常态化,国内产业链"卡脖子"风险持续凸显。企业不再局限于自研单一品类,转而以并购快速补齐短板:晶圆厂并购锁定上游硅片、特种气体供给;材料厂商入股下游晶圆厂锁定长期订单;设备龙头收购零部件厂商打通自研链路。相较于从零搭建产线,成熟标的并购可将技术验证、客户导入周期压缩3至5年,是国产替代攻坚阶段效率最高的资源整合路径。

产业拉动,下游高景气催生扩产刚需。 2026年新能源汽车、储能、工业自动化、边缘AI硬件维持高景气,车规级功率芯片、模拟芯片、存储耗材订单持续放量。上市公司原有产能难以匹配激增需求,借助并购快速获取成熟产线、合规车规资质及稳定客户资源,成为兑现业绩增量的高效路径。以功率器件厂商为例,参股具备AEC-Q100车规认证的标的,可直接切入头部车企供应链,省去漫长的产品认证周期。

资本驱动,估值回归合理区间,产业基金协同配套。 经历前期估值回调后,中小半导体标的估值回归合理区间,叠加专精特新企业普遍面临融资压力,上市公司具备较高议价空间。北方华创两笔合计23亿元对北京电控产业投资平台的股权收购,依托产业基金撬动大额资本,有效降低现金流压力;江阴、绍兴等地国资平台积极参与本地项目审批与出资,以国资背书降低跨境及大额并购的政策风险。同时,中小规模半导体厂商普遍面临研发投入不足、客户资源薄弱、盈利承压的困境,行业存量产能结构性过剩问题显现。龙头企业通过并购整合,一方面淘汰老旧、低良率产线,统一升级工艺标准;另一方面将标的客户与产线资源纳入统一运营体系,抬升细分赛道集中度,改善同质化低价竞争的行业乱象。

产业变局:四大趋势重塑竞争格局

随着并购整合持续深化,国内半导体产业格局正经历深刻变革,四大趋势日益清晰。

趋势一:龙头企业综合实力跃升。 材料、设备、晶圆代工头部企业依托并购完成产能、技术、客户资源的多维扩容,细分赛道市占率稳步抬升,国内将诞生一批具备全球竞争力的龙头企业,逐步缩小与海外巨头的综合实力差距。

趋势二:产业链垂直一体化加速成型。 龙头企业正沿着"上游零部件—中游制造—下游分销"的链路展开全链条布局,供应链自主可控水平大幅提升,面对海外波动时的抗风险能力显著增强。

趋势三:区域产业集群差异化发展。 长三角产业高地依托密集并购持续完善产业配套,粤港澳大湾区围绕功率器件、封测赛道完成资源补强,国内区域半导体产业集群的错位竞争格局将进一步清晰。

趋势四:国产替代落地节奏显著提速。 零部件、高端耗材、特色工艺代工等短板环节,借助成熟标的的技术沉淀,国产化渗透率有望在未来2至3年迎来快速攀升。

对于参与并购的上市公司而言,核心考验不在于交易能否顺利交割,而在于交割后的精细化整合——唯有做好核心研发人才的长效激励、对齐跨主体技术研发路线、打通上下游订单协同体系,才能将并购获取的资源转化为盈利增量与技术壁垒。对于全行业而言,随着整合持续落地,国内半导体产业链自主可控底盘将持续夯实,为新能源汽车、人工智能、高端装备制造等下游战略性产业提供更稳定、更具性价比的本土半导体供给,为我国高端制造业自主化升级筑牢最底层的产业根基。

这场并购浪潮不是短期资本炒作,而是国内半导体产业走向成熟、开展存量结构性优化的必然进程。整合刚刚开始,真正的价值创造,将在交割完成后的精细运营中逐步显现。

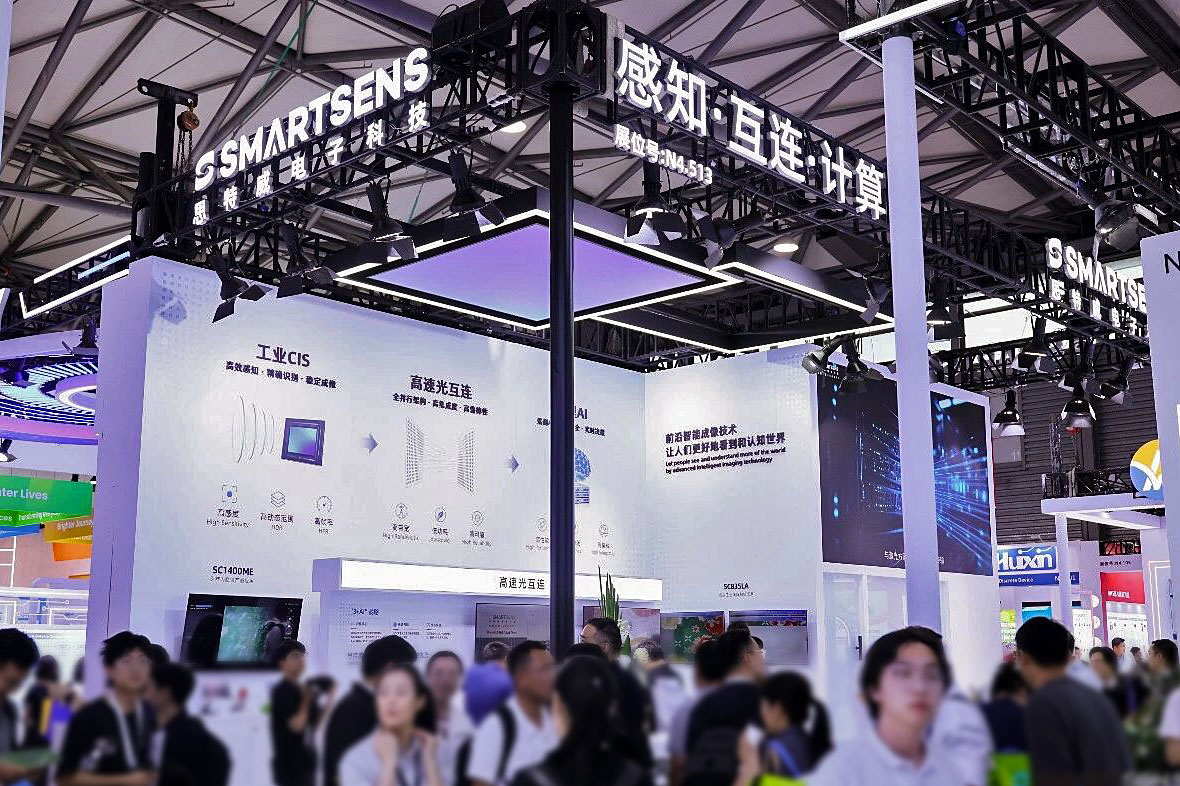

2.抢占工业视觉国产替代风口,思特威工业CIS突围进行时

AI浪潮正推动半导体、光伏、锂电等领域高端检测需求持续攀升,工业机器视觉CIS(CMOS图像传感器)迎来国产替代关键窗口期。国内CIS巨头思特威,近日在2026慕尼黑上海电子展上,以“感知、互连、计算”为主题,集中展示了其工业机器视觉图像传感器全矩阵产品。这也是公司发布“3+AI”战略后,全新设立的新兴事业群(EBG)首次对外完整展示阶段性成果。EBG总经理侯金剑在接受专访时,详细解读了事业群设立的商业逻辑、行业竞争格局与产品布局规划,阐释了在国内高端市场赶超索尼的落地路径,勾勒出国产工业CIS突围的完整发展路线。

乘AI产业东风而立,打造全新核心增长板块

作为智能制造的 “工业之眼”,机器视觉是精密缺陷检测、物流自动化、智能产线的核心感知入口,持续驱动工业 CIS 市场规模扩容。思特威依托SmartGS™全局快门技术的先发优势和覆盖高中低全场景的完整产品矩阵,已跻身全球工业CIS标杆企业,业务版图呈现“技术平台化、产品系列化、场景全面化”的成熟特征。

侯金剑表示,思特威深耕工业成像技术十余年,2017年便实现首款工业CIS的量产。此后,通过持续技术迭代与工艺升级,相继推出多款高性能工业CIS产品。而EBG事业群的成立,核心驱动力源自于 AI 浪潮带来的增量需求:一方面,AI算力芯片需求迎来爆发式增长,带动晶圆、高端PCB检测需求大幅攀升;另一方面,AI与能源产业深度耦合,拉动了锂电和光伏检测设备出货翻倍增长,这些增量市场构筑起了EBG事业群的需求基本盘。

从集团顶层战略来看,EBG是思特威“3+AI”战略的核心落地单元,专门承接“高精感知”板块的技术攻坚,聚焦AI全链路检测场景,进一步补齐公司产品版图。侯金剑提到,相比智能手机、智慧安防、汽车电子三大成熟主业,工业视觉赛道具备高毛利、客户粘性强、产品生命周期长等独特优势。EBG事业群成立之初便锚定这一赛道,目标在3-5年完成业务体量的量级跃升。

放眼全球,当前工业CIS市场规模在30~40亿元,权威咨询机构Frost&Sullivan预测,2029年市场规模将达到78亿元,年复合增长率达21.0%。该行业技术门槛极高,高端市场长期被索尼、Teledyne等海外厂商垄断,OLED面板检测、8K大屏检测等领域几乎难觅国产CIS身影,核心痛点在于国产CIS动态范围不足、大靶面成像质量难以满足高端标准。

针对工业高端市场的布局,思特威已构筑起多重竞争壁垒:供应链层面,思特威建立了多元代工体系,规避单一产线带来的断供风险;产品层面,思特威具备全流程IP自主可控,可实现产品全流程国产化交付,尤其契合半导体、新能源等对供应链安全高度敏感的下游行业。客户层面,思特威与多家头部工业客户达成深度合作,联合开展产品规划、规格定义,建立常态化高效沟通机制,为客户提供高性价比的产品和服务。

四大产品矩阵全场景覆盖,破解工业检测痛点

依托十余年技术深耕,思特威现已构建包含 HGS、SGS、SRS、LA 线阵四大系列的工业 CIS 完整产品矩阵,分辨率覆盖100万像素至1.8亿像素,光学靶面从1/4”到2.7”英寸,像素尺寸涵盖2.2μm到6μm,可适配各类制造业检测场景。凭借完善丰富的产品布局,思特威工业CIS产品赋能半导体、科学检测、光伏等众多行业,有效提升各行业产线整体的生产效率。

侯金剑进一步介绍,HGS(高性能全局快门)系列基于SmartGS®-2、SmartGS®-2 Plus及SmartGS®-3技术平台开发,靶面覆盖1/4英寸至1.2英寸、分辨率从1MP到25MP,具备低噪声,高动态范围等核心特性,主要应用于标准工业相机产品。展会现场展示的SC1435HGS为该系列的代表产品,其基于SmartGS™-2 Plus技术平台打造,搭载Lightbox IR®近红外增强技术,具有高感度、高动态范围、高帧率与低噪声等多重优势,适用于智能交通(ITS)监控摄像头和工业检测相机等终端产品。侯金剑透露,思特威计划将于今年10月推出新品SC2535HGS,这是一颗2.5μm像素尺寸、分辨率高达2500万像素的工业CIS,在成像效果上更加高清细腻。

图:搭载思特威全局快门CIS SC1435HGS的高性能智能交通应用

SRS(高分辨率卷帘快门)系列拥有低噪声、高动态范围、高感光度,超高分辨率等优势,适用于超高分辨率LED屏幕检测、新能源检测等场景。展会展出的SC4880RS依托SmartClarity®-3技术平台研发,搭载专利PixGain HDR®技术,并通过先进的掩膜拼接工艺实现了超大靶面图像传感器的制造。其动态范围高达90dB,能够满足高精度缺陷检测应用的严苛需求。

图:思特威超大靶面超高分辨率CIS SC4880RS应用于机器视觉检测

未来,思特威将会持续扩充SRS产品矩阵,陆续推出更高分辨率、更大靶面的系列产品,在更大范围内实现高清检测,有效提升识别精度和生产效率。

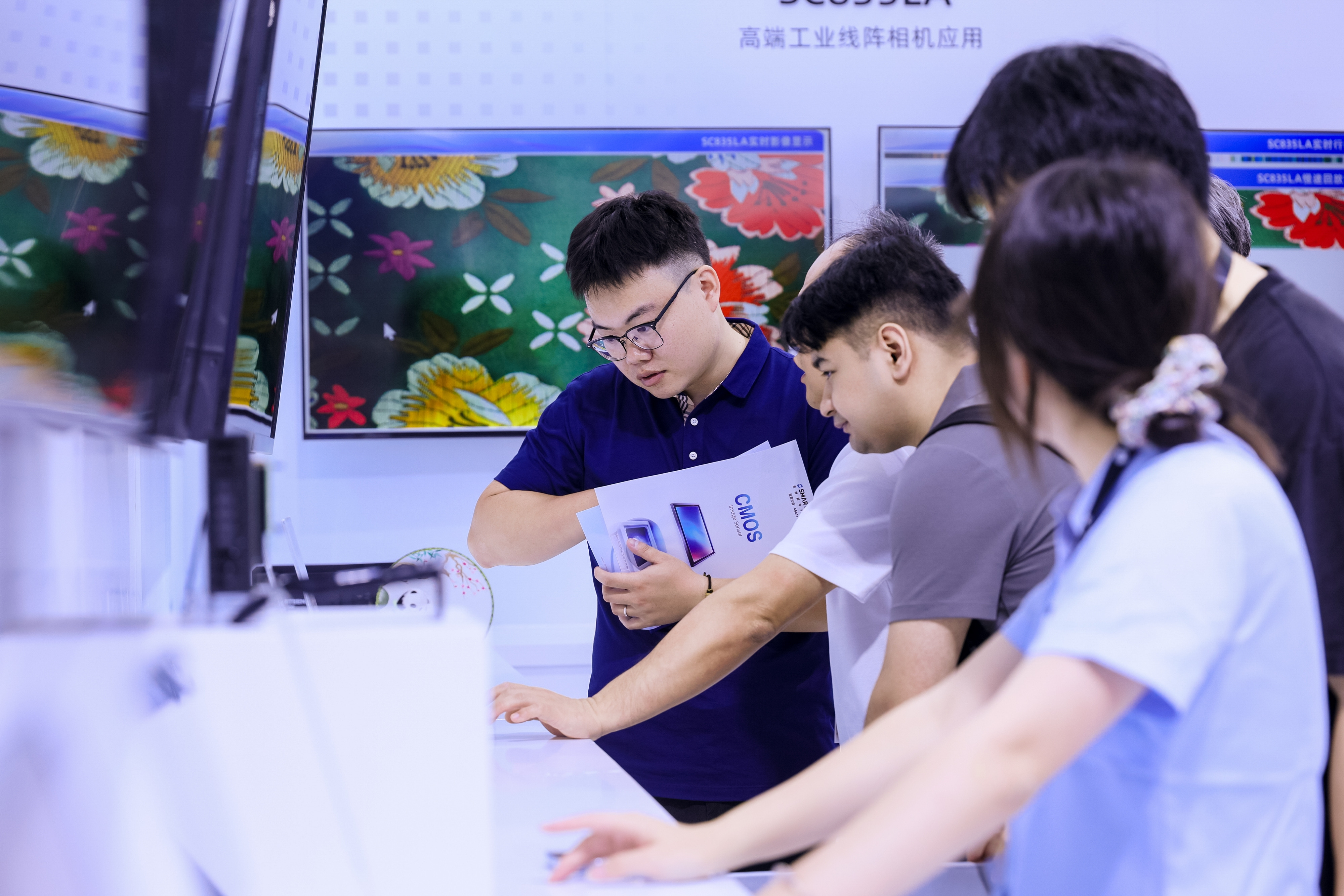

LA(线阵全局快门)系列适用于对连续、高速、大幅面物体进行高精度检测和测量的场景,例如金属带材、印刷卷材、塑料容器、布匹等流水线的检测。思特威在今年上半年推出8K和16K超高分辨率高速线阵CIS升级产品——SC835LA&SC1635LA,并在展会现场通过花布滚筒实景演示,直观呈现了LA系列CIS出色的缺陷识别能力。

图:搭载思特威8K超高分辨率CIS SC835LA的高端工业线阵相机应用

SGS(高分辨率高速全局快门)系列则是思特威切入AI高端检测赛道的核心产品系列,主打高端PCB检测、锂电检测、3D轮廓仪、半导体晶圆检测等领域。该系列产品基于SmartGS®-3 Plus技术平台——55nm Stacked BSI平台开发,采用最新的3D Stack MIM电容,可将噪声降至1-2e-,数字功耗降低约35%。侯金剑透露,相关产品预计将于今年底送样,同时该系列产品还将适配由思特威牵头,联合国内头部设备厂商共建的HSLVS高速接口协议,适用于高速、较少通道数量和远距离传输等应用场景,突破高分辨率、高帧率图像传输带宽瓶颈。

剑指索尼腹地,以技术纵深冲刺全球高端市场

自EBG事业群成立以来,团队便锚定清晰的双线发展目标:短期完成在国内高端工业CIS市场份额反超索尼,远期实现全球市场对索尼的全面追赶。

侯金剑强调,实现该目标的整体落地主要围绕三大核心抓手推进。

首先,抓住海外厂商产能缺口,凭借稳定的供应链抢占市场份额。当前工业CIS持续缺货,国内半导体、面板企业供应链自主可控的需求愈发迫切。思特威多元代工体系能够保障持续稳定供货,多家行业头部客户均已完成产品批量验证,有望快速实现这一领域的国产替代。

其次,在技术层面实现和国际厂商的全面对标,同时在成本端构建差异化竞争优势。凭借SmartGS®-3 Plus技术平台,思特威大靶面、超高帧率产品性能已追平索尼同规格产品;依托全自研IP体系搭配国内代工产线,有效摊薄研发与制造成本,同等性能下具备显著价格优势,大幅降低客户国产替代的验证成本。

最后,集中攻坚海外长期垄断的空白细分赛道,通过技术上持续的迭代升级攻克现有产品的痛点难点,推出具有全方位竞争优势的产品来打破行业海外垄断格局。

侯金剑认为,思特威的核心竞争力在于快速的研发响应与本土化客户服务优势,而这恰好是部分海外厂商在产品迭代和本地化支持上的相对短板。“我们不会依赖价格竞争,而是始终坚持以技术驱动、以解决实际痛点为导向,走价值竞争之路。”

AI工业化浪潮之下,机器视觉作为智能制造的“感知之眼”,工业CIS赛道的国产替代空间十分广阔。凭借十余年成像技术积淀、成熟可靠的管控体系、多元化供应链与高效研发迭代节奏,思特威EBG事业群正在走出一条差异化突围路径。在“3+AI”战略框架下,这家本土半导体企业正朝着索尼长期把持的高端工业CIS腹地稳步挺进——这已不再是一个遥不可及的愿景,而是一幅正在展开的攻坚实景。

3.Meta出招降低英伟达依赖!自研AI芯片Iris今年9月启动量产

Meta正加速推动AI芯片自主化。根据《路透》取得的一份内部备忘录,Meta预计9月开始量产代号“Iris”的自研AI芯片,并规划明年将整体计算能力提升至14GW(Gigawatt,百万瓩),较今年的7GW翻倍增长,借此支撑旗 Facebook、Instagram等平台日益增加 AI计算需求。

报道指出,Iris是Meta自研Meta Training and Inference Accelerators(MTIA)计划中的一环,属于四代产品蓝图之一,主要锁定AI训练与推理应用,通过定制化芯片提升旗下AI系统性能,同时降低对外部芯片供应商的依赖。

内部文件显示,Iris芯片仅花6周便完成测试,且未发现重大问题,显示Meta历时超过五年的自研芯片计划正逐步取得成果,也为9月量产奠定基础。

Iris由Meta自行设计,并与博通合作完成芯片设计,再交由台积电负责制造。通过自研芯片策略,Meta希望降低庞大的AI计算成本,提升芯片自主性,并减少对英伟达与AMD等AI芯片供应商的依赖。

Iris主要用于补充Meta向英伟达与AMD采购的大量GPU,而非完全取代GPU。内部文件指出,大规模导入最新GPU对Meta而言一直是一项艰巨工程,不仅部署复杂,也耗费大量时间,因此自研芯片可望提高整体AI基础设施的效率。

Meta今年3月首次公开代号“Iris”的AI芯片,并同步展示另外三款AI处理器。根据规划,公司将一路至2027年间维持约每6个月推出一款新AI芯片的节奏,推出速度远快于业界普遍约一年更新一次的产品节奏。

除了芯片布局外,Meta也持续扩大AI基础建设。备忘录显示,公司今年将部署7GW计算基础设施,并规划明年倍增至14GW。今年AI基础建设支出最高将达1450亿美元,占科技巨头合计超过7000亿美元AI投资的重要一部分。

为支持大规模数据中心扩建,Meta已签署多项长期供应协议,包括三星电子供应存储、Sandisk提供闪存设备,以及住友电工供应光纤设备,以确保关键零组件稳定供货。在存储供应吃紧下,这类长期供货协议已成为数据中心扩建的关键,也促使苹果等企业调涨产品价格。

在AI热潮推动下,包括存储、AI芯片在内的关键零组件需求持续攀升,也推升价格快速上涨。摩根士丹利分析师指出,芯片价格普遍上扬已形成“chipflation”(芯片通膨),不仅影响数据中心建设成本,也逐渐成为值得关注的总体经济议题。(文章来源:钜亨网)

4.燧原科技科创板IPO注册获批!

7月9日,证监会官网显示,证监会下发关于同意上海燧原科技股份有限公司((简称“燧原科技”)首次公开发行股票注册的批复,同意该公司在科创板上市的注册申请。根据披露,燧原科技本次公开发行拟融资60亿元,保荐机构为中信证券。

此前,6月18日,上交所官网显示,燧原科技科创板IPO审核状态变更为提交注册。6月15日,上交所官网显示,燧原科技科创板IPO申请已通过上交所上市委审议。

招股书显示,燧原科技营业收入从2023年的3亿元跃升至2025年的9.9亿元,三年复合增长率高达81.32%。与此同时,应收账款占营收的比例从82.15%大幅下降至29.34%,回款能力持续改善,经营质量稳步提升。

盈利方面,归母净亏损已从2023年的16.6亿元收窄至2025年的11.6亿元。虽然公司尚未实现盈利,但这背后是国产AI芯片行业“高投入、长周期”的客观规律。燧原科技表示,公司需要保持“预研一代、研发一代、量产一代”的并行研发体系,无论前端设计、后端制造,还是客户适配,都需要持续大量的研发投入。这些投入虽影响短期盈利,却是未来业绩释放的坚实保障。

此次冲刺科创板IPO,燧原科技拟将募集资金用于第五代和第六代AI芯片系列产品的研发及产业化项目,以及先进人工智能软硬件协同创新项目。

5.台积电引爆硅光子革命:PIC产能三年扩增30倍 CPO供应链迎来商业化元年

随着全球AI算力竞赛进入白热化,数据传输的频宽与能耗已成为技术发展瓶颈。为应对下一代高性能计算 (HPC) 需求,台积电正加速布局硅光子与共封装光学 (CPO) 技术。

根据最新市场消息,台积电的光子集成电路 (PIC) 产能规画已进入“三级跳”阶段,预计月产能将从目前的500片,在三年内扩容逾30倍,于2028年达到至少2.5万片的规模,为CPO供应链开启放量视窗。

2026年进入爆发期

券商指出,台积电的PIC产能扩张路径清晰:2026年第二季将先拉升至1万片,第四季增至1.5万片,最终在2028年突破2.5万片。以此推算,年化PIC产出将从目前的400万颗飙升至近1.94亿颗,对应的实际光引擎 (Light Engine) 年出货量估计可达4860万颗。

在客户端,2026至2027年将由英伟达、博通及AMD等头部客户率先采用台积电的COUPE平台,主要应用于高频宽、低功耗的AI GPU与数据中心交换器。随后,联发科、Marvell及Ayar Labs等公司也预计于2028年接棒加入量产平台,象征CPO技术将从旗舰产品扩散至更广泛的ASIC与网络芯片市场。

CoPoS提前上阵与“化圆为方”的变革

为了与英特尔的EMIB-T技术抗衡,台积电计划将次世代封装技术“CoPoS”(Chip on Panel on Substrate) 的量产时程提前至2028年。CoPoS技术的核心在于利用大面积的重布线层 (RDL),打破传统硅中介层 (Silicon Interposer) 的光罩尺寸限制,实现超大面积的芯片整合。

该技术在制程上推动了“化圆为方”的材料革命:

方形硅晶圆:环球晶与合晶已进入验证阶段。环球晶研发的310mm×310mm方形硅晶圆预计2026年第四季小量出货。

玻璃基板与 TGV 技术:台积电携手日本载板龙头揖斐电与中国台湾面板大厂群创进行验证。群创利用其台南厂区负责关键的玻璃通孔 (TGV) 制程,这标志着面板产业跨界切入AI封装供应链。

外资调查显示,CoPoS技术已被纳入英伟达的“Feynman”GPU架构蓝图中,预计2029年的Feynman Ultra版本将全面改采此架构。

良率爬坡与定价权

尽管技术布局领先,但CPO量产仍面临严峻的良率挑战。PIC晶圆完成后,需经过SoIC整合、光电测试、FAU(光纤阵列单元) 耦合等多道工序。以SoIC良率50%的情境推算,每月1万片晶圆的产出在经过层层损耗后,实际终端出货量可能仅约39万颗。

此外,台积电2026年下半年毛利率可能受到2nm初期投产与海外扩厂成本的侵蚀。然而,分析师认为台积电具备强大的先进制程定价权,预计2nm晶圆单价将逼近3万美元,通过调涨价格可有效对冲成本压力,维持获利动能。(文章来源:钜亨网)

6.“HBM之父”:未来AI竞争看存储 未来3D架构决胜散热与供电 中美会追赶上来

被韩媒誉为“HBM 之父”的韩国科学技术院 (KAIST) 教授金正浩 (Kim Jung-ho) 表示AI的本质就是存储。

他在接受《东亚日报》专访时提出上述颠覆性观点时指出,过去业界过度聚焦模型算法与GPU算力,但当大模型实际运行时,注意力机制、上下文缓存与推理生成的每一个环节,都高度依赖存储系统的支撑。

金正浩表示,HBM通过将多层DRAM垂直堆叠,大幅拓展数据传输的“车道数”,并生动比喻称“传统存储像8道高速公路,HBM则是1024,甚至2048车道,未来可能演进至百万车道”。

然而,频宽的提升并未根除瓶颈。大模型在输出瞬间需频繁从HBM或未来的HBF(高频宽闪存) 读写数据,导致GPU绝大部分时间处于“等待数据抵达”的闲置状态。

金正浩估计,即便部署百万个GPU,真正用于计算的时间仅约10%,即便通过演算法优化,也很难超过30%。

为解决“数据搬运”的能耗与延迟问题,金正浩预测未来AI计算将走向“以存储为中心”。

他将理想的3D架构比喻为一栋百层大楼:“在一楼安装GPU,数据只需搭电梯下楼计算,整栋楼解决所有事,省去长途奔波。”从HBM4开始,部分GPU功能将整合进存储结构中。

金正浩还进一步描绘三层异质存储指出,速度最快的HBM(堆叠DRAM) 扮演百货公司存放热数据,容量巨大的HBF(堆叠NAND) 如同公寓楼群存放冷数据,而他提出的HBS(高频宽 SRAM)则作为超低延迟的缓存。GPU/CPU将置于顶层,专注于散热与调度。

金正浩特别点出,英伟达CEO黄仁勋近期频繁访韩,正因GPU微架构的性能增长已近停滞,且高发热特性使其难以像存储般大规模堆叠。

他认为,未来3D AI电脑的供电与散热能力将成核心竞争力,决定企业生死。这也意味著拥有DRAM与NAND双重技术累积的三星与SK海力士,有机会在未来架构中占据核心地位。

不过,金正浩也警示,这并非简单的“GPU 时代”切换为“存储时代”,而是GPU、HBM、先进封装、网络互连与散热的系统级竞赛。

面对中国厂商积极自研GPU/NPU并带动本土存储发展的追赶压力,金正浩则对韩国业界直言:“这是一场关係生存的长期竞争,只能努力活到最后。”(文章来源:钜亨网)