在上篇文章中,我们对CPO的概念及产业链的基本概况已经有了一个基本的认知。那么当前产业最新进度如何?哪些公司在参与,投资机会又在哪里?本篇文章将对以上问题一一拆解。

一、科技巨头们都在布局什么?

1、对于AI数据中心高速互联技术,简单来说可以分为三大阵营:

(1)以英伟达和博通为首,押注CPO路线,当然,具体而言他们正在做的事情存在差异:

英伟达做的是垂直整合,想要构建的是全栈壁垒,其推出的CPO交换机,深度集成在整套算力生态当中,根本上还是为了强化整套生态系统的竞争力,在谷歌等CSP厂商全面自研的趋势下,使自己的算力芯片及算力系统维持长久的生命力。

而博通更倾向于提供标准化的CPO芯片和设计方案,强调标准化和通用性,角色倾向于生态构建,一方面助力CPO技术的量产和市场的扩大,与此同时延伸自己的能力边界,获取更高比例的产业链价值;另一方面当好自己的供应商,并强化自己作为供应商的竞争力。

(2)以Google为首的CSP厂,基于降本目的,部分环节通过OCS替代传统光电交换。不过,虽然目前OCS明显进度快于CPO,已经开始量产应用,但它只能在部分场景得到应用,能够一定程度上弱化英伟达的市场地位,但却不能完全取代CPO在更广泛场景上的应用。

(3)部分中国大厂(阿里、华为等),面对制造壁垒和生态壁垒,选择将NPO这种折中方案作为当前阶段的重点突破方向。NPO虽然显然不是终极方案,但可能在很长一段时间内成为中国数据中心的重要方案,一定程度上影响英伟达等美系厂商的市场地位。

到这里已经能够看出来,CPO不仅仅是某项独立的产品,它是数据中心整体解决方案的一部分,且越来越深度嵌入到整体架构当中。所以,如果CPO要实现产业化,一方面必须要有巨头进行引领,一方面需要建立完整的体系或生态。

2、产业当中的进度如何?

(1)目前最积极推动CPO的当属英伟达和博通,首先看下英伟达的布局:

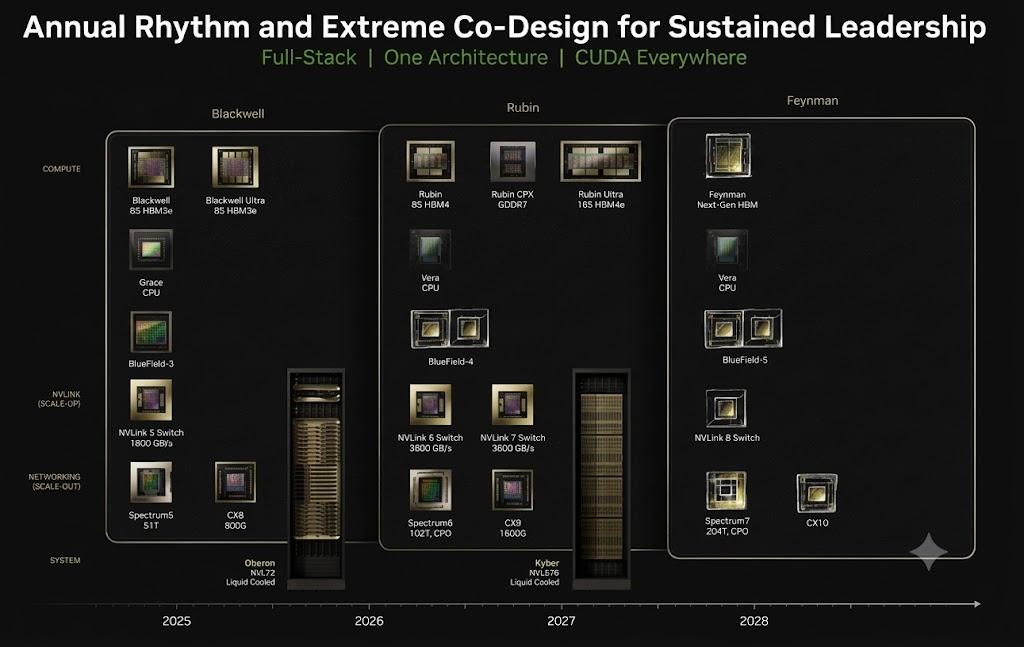

英伟达至今为止已经推出多款Quantum系列和Spectrum系列的CPO交换机,并在GTC 2026宣布Spectrum-X CPO交换机将进入全量产阶段且纳入Rubin平台,同时明确下一代Feynman平台将支持“铜缆与CPO两种扩展方式”。

图:英伟达数据中心架构和时间线

资料来源:英伟达,Dolphin Research

(2)博通在CPO中是非常激进的,目前已经推出第三代CPO交换机产品Davisson,总带宽可达到102.4T,包含有16个6.4T光引擎(英伟达最高应用3.2T光引擎)。此前博通曾将第二代CPO产品小批量发货给腾讯做验证。

由此可见,博通与英伟达在CPO领域已经是直接竞争。

可以看到,CPO已经进入量产前夜,随着英伟达CPO交换机量产,26年将是CPO从概念到产业化的开始之年。

当然,无论英伟达和博通如何推动,CPO的需求本质上还是由数据中心高带宽需求催化,所以往下游看,CPO产业化进度还是受数据中心资本开支节奏的影响。

二、市场空间怎么计算?

先来看此前一些机构预测:

(1)Light Counting预测CPO端口出货量将从2023年的5万增长到2027年的900万,对应7万台交换机,2029年1.6T CPO端口出货量将超2400万个。

(2)Yole预测全球Datacom CPO市场规模将从2024年的6700万美元增至2030年的80亿美元,年复合增长率121%,其中Scale-up是主力。

这一方面反映了此前产业对CPO的乐观趋势,且对于未来市场空间的预测,现阶段来看已经算是相对保守了;但另一方面,从时间进度上讲,量产节奏并没有达到此前预期,目前CPO并没有进入量产阶段,主要面临的障碍,我们在上篇文章说过确实有,并不是不可逾越的障碍;且不管怎么说,当前英伟达已经将CPO提到了量产轨道。

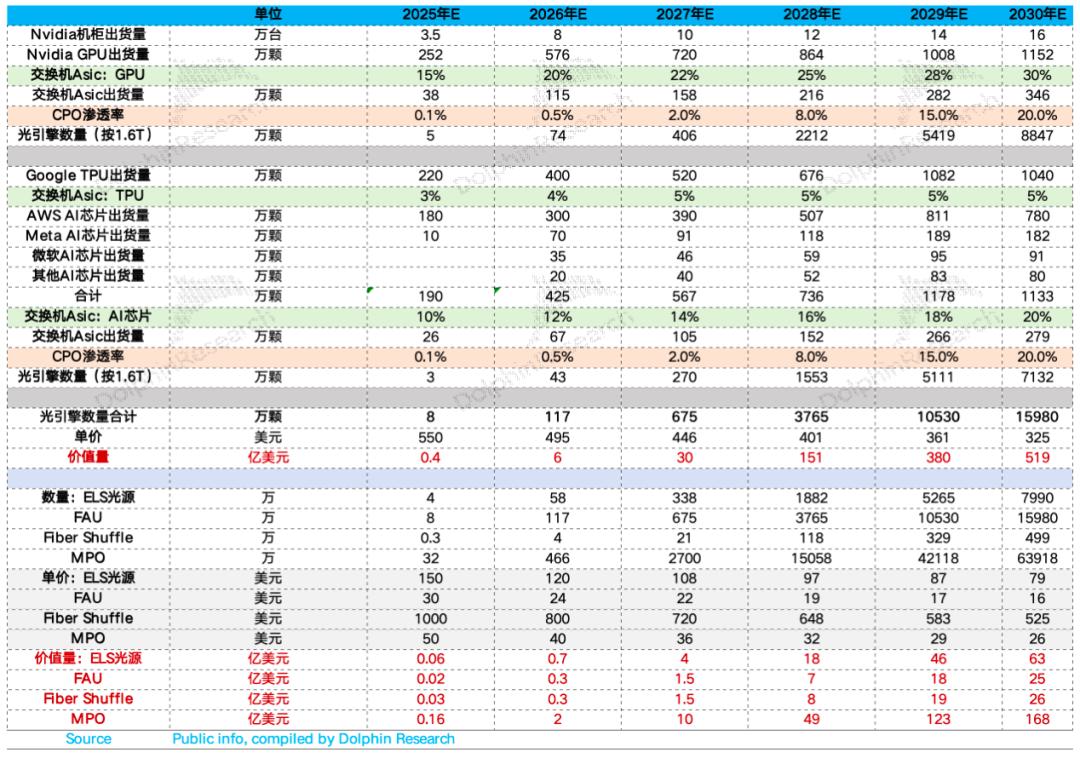

这里我们也来拍一个市场空间,这里基于市场对英伟达机柜出货量的预测,在此基础上,折算到单机柜所用到的光引擎及相关器件的用量,并考虑CPO的渗透率。

考虑到封装和组装良率问题,对于2027年的估计仍相对保守,2028年之后才会规模上量。26-27年主要还是光铜共存阶段,当组网逐步拉高到576颗GPU的时候,会确定性需要跨柜的scale up互联。而柜内的scale-up可能始终会是光铜共存,CPO在柜内只能做部分替代。

从估算结果上来看,大致有以下几个核心点:

1. 光互联的投资不同于这两轮爆发力十足的算力和存力。它的特征省时(低延时)、省电(低功耗)、省钱(低成本)、省空间(高密度)其实是集成的结果。

真实驱动路线变迁的是,当算力和存力足够高的时候,数据传输作为信息高速公路不能掉链子,电信号在传输过程中拉高频率后,信号损耗指数级增长。CPO的核心优点是让极高的高频信号无损的传出去,而所谓的四省只是这个方案下的结果。

2. 而且,路线上,本身存在低成本、低功耗和成熟的配套产业链。在运力升级过程中,新技术没有成熟之前,是可以使用原本的技术方案的,中间会有很长一段时间的共存期,体现出来的是CPO的赛道投资不像存力和算力那样巨大的爆发力,而且本身是路线替代,产业链玩家价值要重新分配,路线推进的快慢,老玩家和新玩家的价值分配会被市场反复争议、讨论。

3. 也就是说,CPO有确定性的终极路线,但迭代是渐进的。黄仁勋说了Marvell是下一个万亿公司,但存力本身路径迭代的渐进过程,意味着他的这个判断真正确实的时间限制。是26年、27年还是30年,是要取决于路线的迭代速度的。

在此基础上,我们具体来看一下涉及到的投资标的——

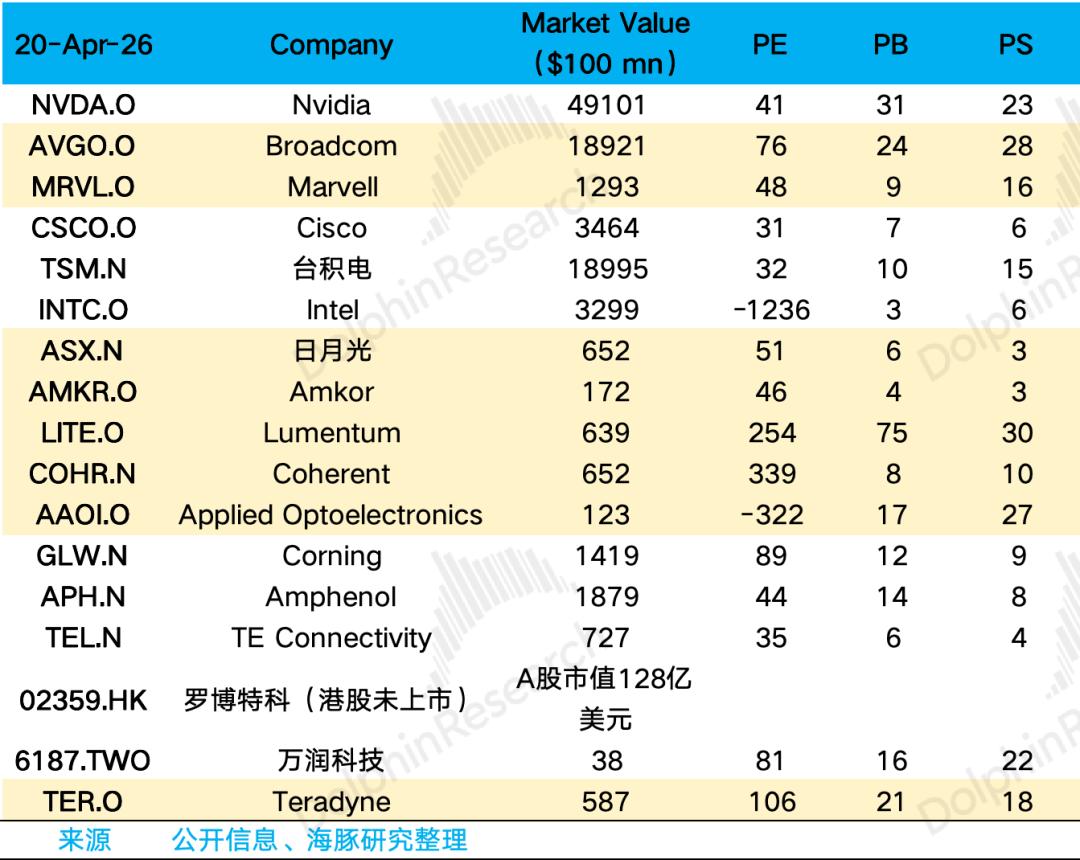

三、产业链环节和标的梳理

1、首先看CPO的定义者和推动者:

(1)英伟达

上文我们已经谈到,英伟达推出自己的CPO交换机,并尝试构建整套系统生态。

与此同时,英伟达通过投资的方式直接参与关键供应链:向Lumentum和Coherent各投资20亿美元,以锁定上游激光器等关键部件产能;同时投资Ayar Labs(提供CPO互连方案,产品包括SuperNova外置光源芯片,TeraPHY光学I/O芯粒等);另外英伟达也投资了Marvell。

(2)博通

上文谈到,博通同样积极推出基于自研交换芯片Tomahauk 6的CPO交换机,同时通过积极参与制定开发标准(OCI联盟)等方式推动CPO产业化。

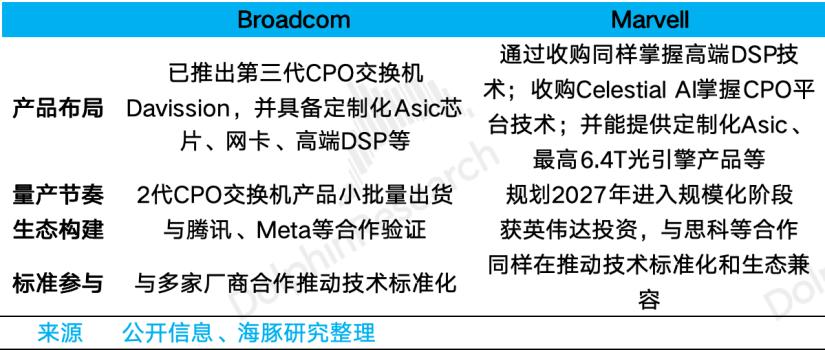

(3)Marvell

博通的主要竞争者Marvell也在深度参与,并获得英伟达20亿美元注资。公司将CPO技术视为未来重要的竞争点,推出自研CPO架构和交换机平台,并推出自研的3D SiPho引擎,同样也试图担任生态构建者的角色。另外Marvell还收购Celestial AI,Celestial AI主攻光互连方案。

(4)思科

思科整体对CPO的态度偏谨慎,但具备硅光设计能力,目前也在与供应商合作合作研发1.6T/3.2T CPO光引擎,当前处在技术验证阶段。

这里我们可以看到,无论是英伟达,还是交换机芯片巨头,CPO都并不是独立的业务模块,它既是产业向上破除瓶颈的一个潜在障碍(如果CPO技术无法量产,可能影响整个数据中心资本开支节奏),也是上述公司业务成长的可能障碍;但同时,CPO可以反哺主业竞争力,因此也是上述公司攫取更多产业链价值,或者获取更多市场份额的工具。

所以,对于上述公司,我们认为应重点关注以下几点:

(1)需密切跟踪它们的CPO产品进展,因为这是主业超预期或者不达预期的重要影响因素;

(2)至于CPO本身给公司业务所带来的潜在弹性,博通和Marvell等当然大于英伟达,毕竟CPO单环节价值量相对于英伟达还是太小;

(3)基于上述几家公司CPO的进展,以及上游合作供应商的进展及其合作关系,去寻找上游投资机会。

2、再来看有能力将CPO技术落地的:

(1)台积电

CPO离不开台积电领先的晶圆制造和先进封装技术,是坚实底座也是核心卡点。

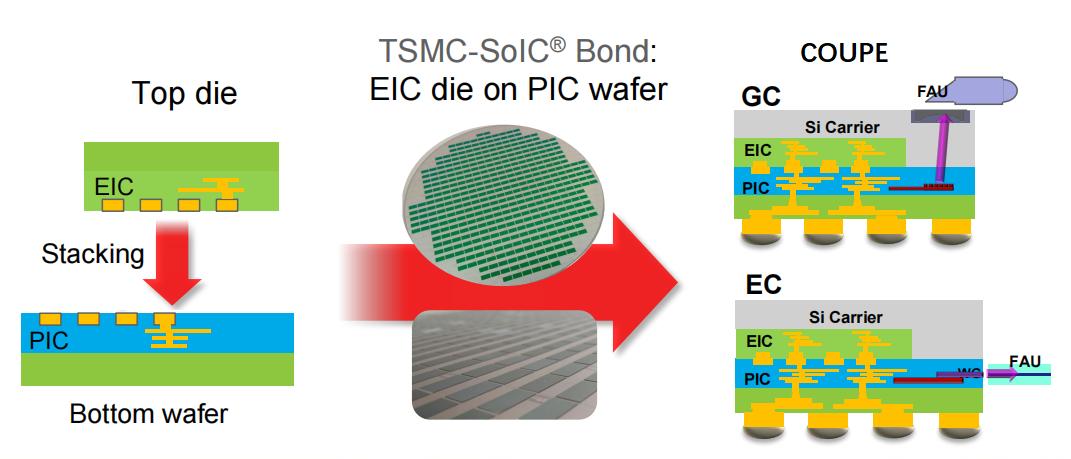

除CoWoS先进封装技术以外,台积电在硅光技术上也积累了充分基础,推出的COUPE平台(紧凑型通用光子引擎),COUPE平台核心使用SoIC等3D封装技术,能够将PIC光子集成电路和EIC电子集成电路进行高密度堆叠,是CPO能够成熟量产的关键。目前英伟达、博通等都在积极导入这项技术。

图:台积电Coupe工艺展示

资料来源:台积电,Dolphin Research

(2)英特尔

英特尔是最早一批布局硅光技术的,虽然不能说起了个大早赶了个晚集,但在进展上的确相对不快。且考虑到英伟达与台积电的深度绑定,尤其是CPO需要将前端晶圆制造与后端先进封装生产环节深度集成,一体化生产壁垒下,英特尔似乎很难突破,再加上在交换机ASIC芯片领域,英特尔竞争力也相对有限,所以目前资本市场对其CPO业务预期相对不高。

但不管怎么说,英特尔在硅光技术上积累了一定基础,且具备全栈能力,早前就已推出自己的CPO原型机,所以未来不排除有希望在行业内占有一席之地。

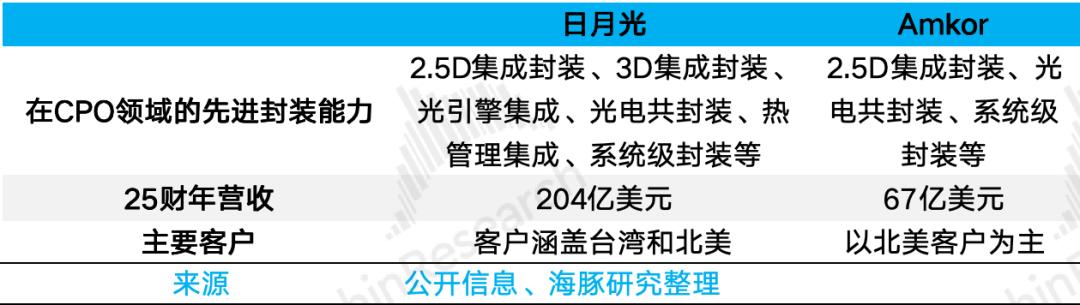

(3)日月光

日月光是全球最大的封测厂,在先进封装领域也有良好积累,推出的VIPack先进封装平台(整合FOCoS、FOCoS-Bridge等2.5D/3D集成技术)有望作为台积电外溢方案,台积电本来就已经将CoWoS生产的大部分“oS”部分外包给日月光,因此有望支持CPO封装生产。日月光规划2026年实现CPO量产。

(4)Amkor Technology

Amkor在先进封装领域也具备一定积累,在系统级封装和高密度扇出型封装(2.5D)等领域也都有深厚技术积累和成熟量产经验,也承接了一部分英伟达的外溢订单,虽然布局相对滞后,但也已经把CPO列为重点布局方向。

CPO市场原本预期是26年量产,但目前台积电的光电3D共封良率才50-60%。而下游日月光等封测长负责的组装,涉及把集成好的模块装到最终的载板上,进行光纤耦合、散热等后续工序,核心难点在于光纤与光引擎的对准与连接,由于对准精度是微米甚至纳米级,这部分目前的良率仅仅20-50%。

目前台积电已经计划到2027年一季度把光子芯片(PIC)产能提升到10kwpm(wafer per month)产能,即使这样2027年应该也只有

总结来看,对于台积电来说,与英伟达类似,CPO可很难定义为是公司的某项独立业务,那么对于台积电来说,CPO本身能够为公司提供的弹性相对有限,但可以进一步强化台积电从晶圆制造到先进封装的护城河。但对日月光、AMKOR来说,如果能够承接一部分CPO后端工序,那么我们认为能够提供一定弹性。

3、再往上游看器件环节:

CPO不仅包括光引擎,还涉及到上文提到的激光器和各类光纤组件,一旦CPO需求爆发,如上文所述,这些器件需求也将迎来爆发。

a. 光器件(激光器):

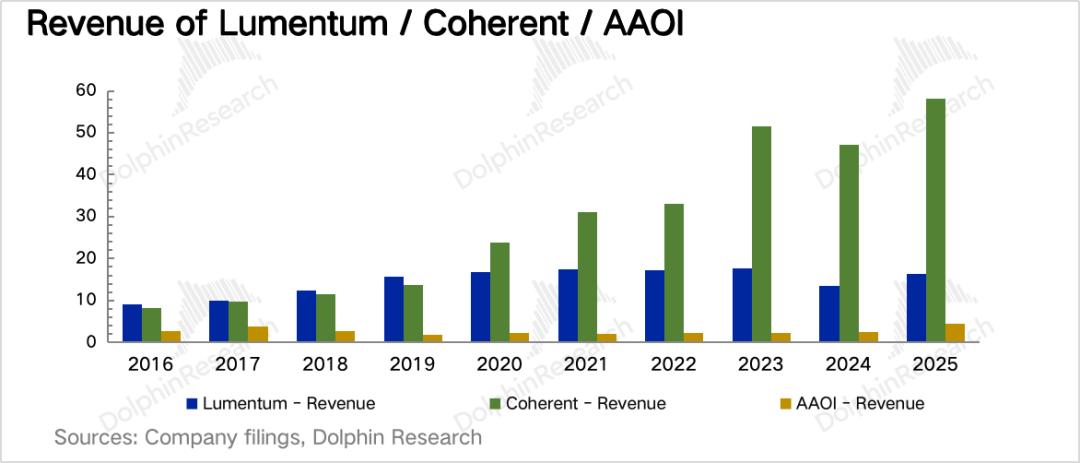

(1)Lumentum

Lumentum是光通信领域的领先企业,而CPO目前可以说是光通信器件领域的必争之地,Lumentum在产品、产能都做了领先布局:

一方面,公司拥有全球最大的InP磷化铟晶圆制造产能,可用于激光器制造,能够提供ELS外部激光源产品。

另外,在OCS领域Lumentum也能够提供相关产品,与Google深度合作,目前已经获得客户订单。并且除激光器外,Lumentum也能提供FAU等产品。

(2)Coherent

同样作为光通信龙头的Coherent,在CPO领域也进行了充分布局,一方面同样能够提供外置ELS激光源(有全球首个6英寸InP晶圆量产线),并能提供更为先进的异构集成方案,可以将InP器件直接集成在硅衬底上。另外除激光器外,Coherent能够提供CPO方案设计,并能提供PMF、FAU等产品,且同样能够提供OCS产品,但技术路线与Lumentum不同。

(3)Applied Optoelectronics

Applied Optoelectronics同样可提供激光器(CW激光器),并且从芯片设计到制造、封测全流程都能实现自研自产,并已经获得头部客户订单,但在行业内还是个入门者,收入还未充分兑现。

这里对Lumentum、Coherent、AAOI做个比较:

(1)Lumentum与Coherent与诸多相似之处,两者在EML技术路线的InP激光器芯片领域都有深厚的技术和产能积累,当然也都能提供CW激光器,并且都获得了英伟达注资,与英伟达形成了深度绑定。

(2)Lumentum更加专注于光通信领域,弹性相对更大,26年规划产能扩充50%;同时,除CPO外,Lumentum在OCS交换机领域全球领先,是Google的核心供应商,如果看好Google的OCS路线,Lumentum也是重要标的。

(3)Coherent更加地一体化和综合化,从材料、器件到系统均能自研自产,且业务领域不仅限于光通信,由于在VSCEL和SiPho方面的技术积累,在CPO方案设计方面也有机会参与,另外公司还有半导体及工业领域(也是其传统主业)产品布局等。

(4)AAOI传统主业是有线电视宽带设备,但通过与微软等大客户绑定快速进入光通信行业,作为后进入者,从业务竞争力和客户布局角度看都处于相对劣势,但作为潜力选手,业务弹性相对也较大。

(5)但与此同时,基于英伟达对Lumentum和Coherent的注资以及公司给予的乐观预期等,市场对它们的潜在空间和弹性有了相对充分的反应,整体估值相对较高。

4. 光纤组件:

(4)康宁

康宁是全球材料巨头,能够提供从光纤光缆到连接硬件的一整套解决方案,在CPO领域能够提供FAU、MPO等产品。

(5)安费诺

安费诺是全球电子领域连接器件领域的龙头,在CPO领域能够提供MPO、Fiber Shuffle等产品。整体来看康宁更侧重于光纤传输环节,安费诺则侧重连接环节。

(6)TE Connectivity

TE Connectivity同样是连接器件龙头,在CPO领域也能够提供MPO、Fiber Shuffle等产品。

但这里有一个风险点:目前英伟达在Scale-up环节仍然采用铜互连方案,此领域是安费诺和TE Connectivity的主战场,但若未来Scale-up环节的互连方案也切换到CPO,那么将会利空安费诺和TE Connectivity的主业市场空间。

整体来看,在光纤器件领域,优势企业仍然以传统巨头为主,从成长性角度可能弱于前述激光器板块。

4、设备:重点关注增量环节和瓶颈环节

这里简单区分一下工艺环节,CPO大体上可以分为前道工艺和后道工艺:

(1)前道(Fab):EIC Wafer 制造、PIC Wafer制造(硅光集成)、激光器制造、晶圆级测试;

(2)后道:切割和贴片、键合、光纤阵列耦合、系统级测试。

与传统电芯片的生产环节相比较,这里最主要难点在于耦合和测试两个环节。

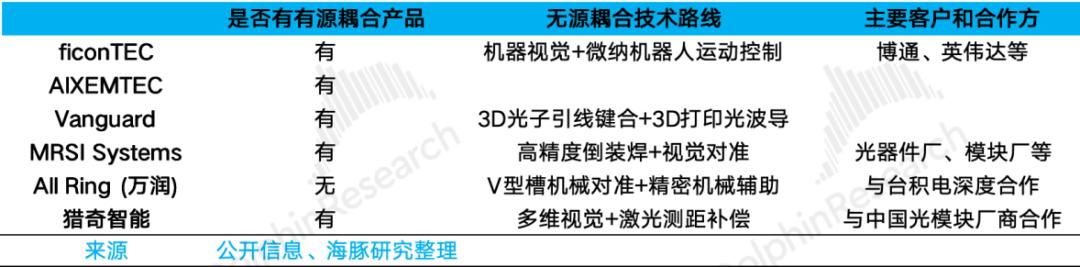

(1)光引擎、激光器和光纤要进行耦合,需要耦合设备:

全球参与者当中,ficonTEC(被中国企业罗博特科收购,罗博特科计划在香港上市)能提供有源/无源耦合设备,目前是全球少数能提供无源耦合设备的企业,无源耦合封装效率高且成本低,有可能是CPO未来更为倾向的方案,但目前量产仍以有源方案为主。

除此之外还有以下公司:AIXEMTEC能提供有源耦合设备;Vanguard能提供有源耦合设备,并在推动3D打印光波导这种无源耦合路线;MRSI Systems正在推动半导体视觉对准的无源耦合路线;All Ring(万润科技,台湾上市)也在推动半导体视觉对准的无源耦合路线;猎奇智能已经能够量产无源耦合设备,目前主要供给中国市场。

后续可关注罗博特科港股上市节奏。

(2)测试设备:由于CPO集成电子集成电路和光子集成电路,要求能在晶圆级和模块级分别对电性能、光性能以及系统整体进行测试,因此对自动化测试设备提出更高要求。

Teradyne(纽交所上市)和Advantest均能提供ATE自动化测试设备,由于测试设备由于并不是新增环节,所以从成长性角度可能不如上述耦合设备环节。