1. 中际旭创拟7月中旬启动港交所IPO

2. 豪掷114亿!沪硅产业携手国资大股东重金押注大硅片,子公司获“强援”

3. 半年持续低位震荡,商业航天、低空经济加持的导航芯片如何寻找行业突围之路

1. 中际旭创拟7月中旬启动港交所IPO

6月17日消息,全球光模块龙头中际旭创赴港上市进程持续提速。据路透社援引两位知情人士信息,公司计划最早于7月中旬在香港开展IPO发行工作,本次港股募资规模上限达70亿美元,折合546亿港元,是近年光通信行业规模可观的跨境融资计划。

中际旭创目前已于深交所创业板上市,股票代码300308.SZ,作为AI算力产业链核心标的,企业A股市值已突破1.4万亿元,在全球高速光模块市场占据龙头地位,产品广泛供给全球各大云厂商AI算力集群,深度受益全球大模型算力扩张浪潮。此次港股IPO落地后,公司将正式形成“A+H”双资本平台布局。

搭建两地上市平台是中际旭创中长期核心资本战略。港股市场面向全球国际机构投资者,能够帮助公司拓宽海外融资渠道,引入全球产业与财务资本,优化股东结构。大额募集资金可用于800G/1.6T/3.2T高端光模块产线扩建、海外研发中心建设、上下游产业链并购以及全球化市场拓展,巩固全球光模块龙头优势。

从行业发展背景来看,全球AI算力需求持续爆发,高速光模块作为算力网络核心硬件,市场订单保持高景气增长。海外云厂商持续扩容算力基建,叠加国内智算中心建设提速,高速光模块长期需求确定性较强,市场资金对光通信头部企业长期成长空间认可度较高。

中际旭创启动港股IPO,既借助国际资本市场满足全球化扩张的资金需求,也依托双上市平台提升全球品牌影响力。本次最高70亿美元募资若顺利落地,将大幅强化公司高端光模块研发与量产能力,进一步拉开与行业同行的产能、技术差距,持续巩固其全球AI光模块核心供应商地位。

2. 豪掷114亿!沪硅产业携手国资大股东重金押注大硅片,子公司获“强援”

在半导体国产替代浪潮愈演愈烈之际,国内大硅片龙头沪硅产业抛出了一份重磅增资计划。6月18日,沪硅产业(688126.SH)公告称,拟与持股5%以上股东上海国盛集团共同对子公司上海新昇半导体科技有限公司进行增资,合计增资金额高达114.48亿元,旨在全力推进300mm半导体硅片的产能升级。

根据公告,此次增资采取“股权作价+真金白银+债转股”的多元化方式。

一方面是上市公司的资产注入。 沪硅产业拟以持有的新昇晶投46.7354%股权、新昇晶科49.1228%股权、新昇晶睿48.7805%股权,总计作价约74.48亿元,认购上海新昇新增注册资本。

另一方面是大股东的强力支持。 作为持股5%以上股东,国盛集团拟出资40亿元参与增资,其中10亿元以对上海新昇的借款本金实施债转股,另外30亿元以现金形式出资。

此次增资完成后,上海新昇的注册资本将由23.8亿元大幅增加至约42.83亿元。沪硅产业对上海新昇的持股比例将从100%下降至约84.48%,仍保持控股股东地位。

此次大手笔增资并非简单的资金注入,而是沪硅产业对核心战略的一次深度梳理。

公告指出,上市公司以子公司股权向上海新昇增资,是公司2025年完成发行股份购买资产后,对300mm半导体硅片业务战略发展的延伸。此举有利于进一步优化对该业务板块的管理整合、优化资源配置、发挥协同效应、提升经营管理效率。

与此同时,国盛集团的40亿元资金被明确要求“专款专用”,将专门用于集成电路用300mm硅片产能升级。这不仅将加快产能建设和技术能力提升,也有助于沪硅产业进一步巩固国内领先地位,扩大市场份额。

作为国内半导体硅片领域的“国家队”主力,沪硅产业近年来持续扩产。截至2025年,其上海及太原两地300mm半导体硅片合计产能已达到85万片/月。在AI、数据中心等下游需求驱动下,300mm大硅片已成为兵家必争之地,此次增资无疑将为公司的规模扩张注入强劲动力。

值得注意的是,尽管行业目前仍面临硅片价格整体低位运行、利润端承压的挑战(公司2026年一季度归母净利润为-4.83亿元),但国盛集团的巨额增资体现了上海国资对半导体产业链核心环节的坚定支持。

公司方面表示,本次增资符合公司目前的战略规划和经营发展的需要,预计将对公司未来财务状况和经营成果产生积极影响。随着资金的到位和管理架构的理顺,沪硅产业在300mm大硅片领域的竞争壁垒将进一步夯实。

3. 半年持续低位震荡,商业航天、低空经济加持的导航芯片如何寻找行业突围之路

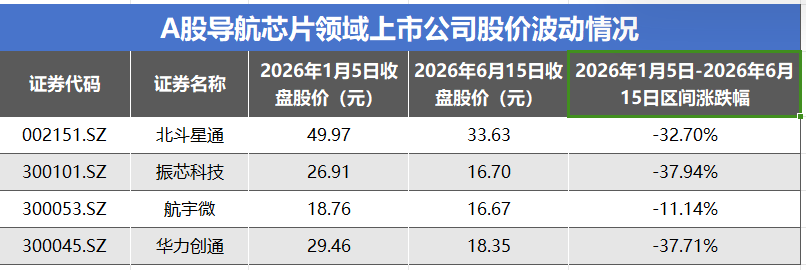

作为全球导航卫星系统(GNSS)的核心硬件,导航芯片是我国北斗系统产业化应用、实现国产替代的关键环节,同时与商业航天、低空经济、智能驾驶等热门赛道深度绑定,具备极强的战略属性。然而 2026 年开年以来,A 股导航芯片核心标的却持续走弱,北斗星通、振芯科技、航宇微、华力创通近半年来股价涨跌幅介于-11.14%至-37.94%之间。尽管短期业绩承压,但高研发投入和政策支持仍然是该行业长期发展的基石,建立真正的技术壁垒和市场拓展能力是行业突破的关键。

半年持续下探,四家龙头全线收跌

2026年上半年,尽管商业航天与北斗产业化应用持续升温,但A股导航芯片板块却呈现出显著的“低位震荡”特征。从股价表现来看,导航芯片板块在2026年上半年经历了明显的估值回归。数据显示,振芯科技区间跌幅最大,达37.94%,股价从年初的26.91元跌至6月15日的16.70元;华力创通紧随其后,跌幅为37.71%,股价降至18.35元;北斗星通跌幅为32.70%,从49.97元降至33.63元;航宇微表现相对抗跌,跌幅为11.14%,收盘价从18.76元降至16.67元。

分析下跌的原因,核心在于前期概念炒作与基本面业绩的严重错配。2024-2025 年,市场将北斗国产替代、商业低轨卫星、低空经济、自动驾驶四大远期叙事一次性计入导航芯片板块,板块估值被推至历史高位。但2026年开年以来,市场定价逻辑开始从“政策成长溢价”向“业绩兑现”转移,前期被透支的估值进入持续消化阶段,成为板块低位震荡的核心根源。

营收分化显著,业绩无法匹配高溢价

2026年一季报数据,四家企业的业绩表现与市场高预期形成较为明显的反差。从盈利状况来看,仅北斗星通实现小幅盈利。北斗星通实现营业收入6.15亿元,同比增长93.28%;净利润0.09亿元,同比增长124.46%。尽管实现双增,但其销售净利率仅为1.39%,反映出整体利润率偏薄的现状。华力创通营收1.47亿元,同比增长6.94%,但净利润仍为负值(-0.12亿元),虽同比减亏,但尚未实现盈利。振芯科技与航宇微则面临较大的经营压力。振芯科技营收1.24亿元,同比下降26.62%,净利润亏损0.11亿元,同比大幅下降292.55%;航宇微营收0.60亿元,同比下降32.32%,净利润亏损0.19亿元,同比下跌1708.02%。两家企业的销售净利率分别为-8.74%和-31.30%,显示出在市场需求波动或竞争加剧背景下,企业盈利能力的不足。

与此同时,行业层面的景气度压制进一步放大了板块的下行压力:消费级GNSS 市场存量饱和,市场进入存量竞争阶段,价格战持续压缩企业毛利;商业航天产业链兑现节奏大幅慢于年初预期,低轨卫星发射进度放缓,星载导航、通导一体化芯片的批量采购订单落地推迟,对业绩的拉动不足。这些都导致前期题材泡沫的快速出清。

行业底层特征:政策驱动与高技术壁垒

尽管板块股价持续承压,但导航芯片行业的长期战略属性并未改变,导航芯片作为国家时空基础设施的底层硬件,关联国土测绘、国防军工、航空航天、应急通信等核心领域,顶层政策的刚性托底属性极强。

可以观察到,尽管企业营收下滑,但研发费用占营收比重仍然普遍超过10%。北斗星通研发费用0.93亿元,占营收比重达15.06%。振芯科技研发费用0.27亿元,占营收比重21.98%。航宇微研发费用0.12亿元,占营收比重20.55%。华力创通研发费用0.17亿元,占营收比重11.45%。

这表明在政策驱动和国产替代的核心主线下,企业即便面临短期业绩压力,仍坚持高强度的技术投入,以推动GNSS高精度迭代及天地一体化融合技术的突破。这种“刚性”研发投入虽短期拖累利润,却是构建长期技术壁垒、实现高端芯片自主可控的必要成本。

当前几家导航芯片企业已逐渐形成相对清晰的赛道,斗星通在乘用车前装市场占据优势,振芯科技在北斗终端及关键元器件领域深耕,航宇微聚焦于宇航电子及卫星大数据,华力创通则在天通卫星通信芯片领域具有独特地位。尽管短期业绩承压,但高研发投入和政策支持仍可奠定企业长期发展的基石。