1. 武汉国资接盘!长存控股拟转让武汉新芯39%股权

2. 违反出口管制,博世被美国罚款3600万美元!

3. AI算力核心“心脏”光芯片:空间、A股主要标的与年内行情全景复盘

4. 斥资10亿美元,Marvell预订台积电1.4nm产能

5. 英特尔任命资深人士Seok-Hee Lee领导代工封装业务

6. 瑞萨电子收购美国芯片设计创企Pictorus,强化软件业务

1. 武汉国资接盘!长存控股拟转让武汉新芯39%股权

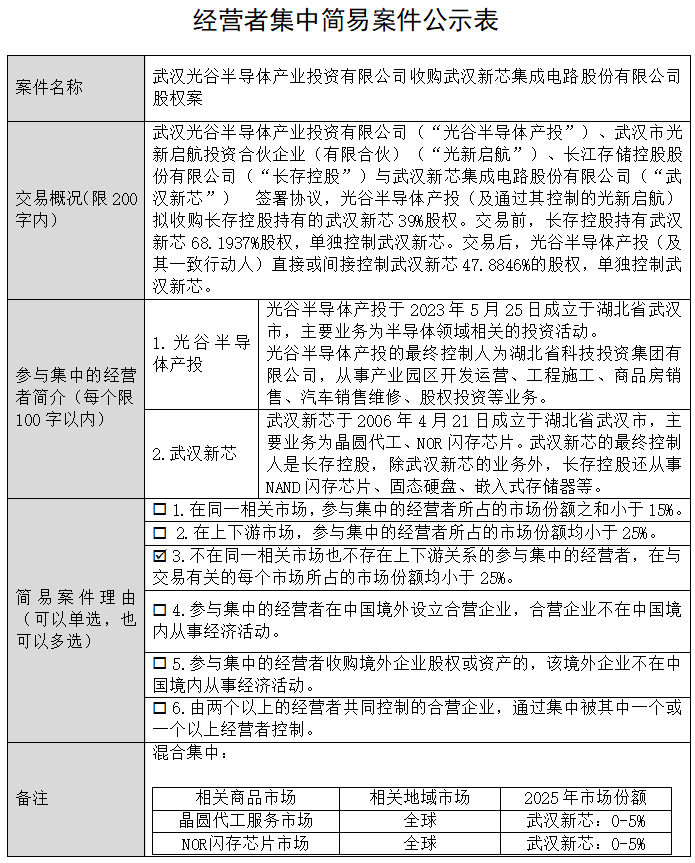

6月17日,重庆市市场监督管理局官网披露一笔重磅交易:武汉光谷半导体产业投资有限公司收购武汉新芯集成电路股份有限公司股权案。

交易概况显示,武汉光谷半导体产业投资有限公司(“光谷半导体产投”)、武汉市光新启航投资合伙企业(有限合伙)(“光新启航”)、长江存储控股股份有限公司(“长存控股”)与武汉新芯集成电路股份有限公司(“武汉新芯”)签署协议,光谷半导体产投(及通过其控制的光新启航)拟收购长存控股持有的武汉新芯39%股权。交易前,长存控股持有武汉新芯68.1937%股权,单独控制武汉新芯。交易后,光谷半导体产投(及其一致行动人)直接或间接控制武汉新芯47.8846%的股权,单独控制武汉新芯。

资料显示,武汉新芯于2006年4月21日成立于湖北省武汉市,主要业务为晶圆代工、NOR闪存芯片。武汉新芯的最终控制人是长存控股,除武汉新芯的业务外,长存控股还从事NAND闪存芯片、固态硬盘、嵌入式存储器等。

2. 违反出口管制,博世被美国罚款3600万美元!

美国商务部表示,德国科技公司罗伯特·博世公司同意向美国当局支付3600万美元,原因是该公司违反规定出口了价值超过7000万美元的传感器产品和手机软件。

根据美国商务部与博世达成的和解协议,博世的两家非美国子公司在2020年至2024年间,未经许可出口了这些产品和软件超过100次。

博世在一份声明中表示,这些违规行为是“无意的”。

美国司法部同意结束相关调查,并表示不会起诉这家主动披露不当行为的公司。

“这一决定体现了及时披露潜在违规行为并全力配合我们调查的公司所获得的明显益处。”负责国家安全的助理司法部长John A. Eisenberg表示。

博世同意将涉案交易的利润上缴给美国司法部。据当局称,博世已向司法部支付的款项(部分已被暂停支付)将计入商务部支付的3600万美元和解金中。

博世是一家国际技术和服务公司,拥有近500家子公司,2024年营收约900亿美元。

博世在声明中表示,已加强贸易合规计划,以防止未来再次发生违规行为。

3. AI算力核心“心脏”光芯片:空间、A股主要标的与年内行情全景复盘

AI大模型是算力时代的“最强大脑”,海量参数训练、万卡级GPU集群交互,每秒TB级的数据交换早已突破传统铜线电互联的物理极限,带宽、功耗、密度三重瓶颈下,光互联成为唯一可行的技术解决方案,而光通信芯片就是整套光通信体系的核心心脏。

从产业链成本结构看,光芯片占高速光模块总成本50%-70%,直接决定800G、1.6T光模块的性能上限与交付能力,是算力基建里真正的卡脖子环节。长期以来,25G 及以上高端EML、DFB高速光芯片由海外厂商垄断,国产替代率不足15%;而2026 年多款适配超算中心的高速光芯片完成工艺验证、批量交付,国产供给缺口持续填补,行业迎来需求爆发 + 国产替代双重红利共振。

需求端支撑逻辑清晰:全球云厂商持续加码 AI 资本开支,2026年谷歌、微软、Meta、亚马逊四家合计投入超7200亿美元,全部倾斜算力机房扩建,直接转化为高速光芯片订单增量;同时CPO共封装光学技术落地,服务器内部光互联普及,进一步打开光芯片长期增量空间。

简单来说,算力扩张有多快,光芯片的需求弹性就有多高,是贯穿未来数年 AI 行情的核心硬赛道。

未来五年市场规模预测

综合多家权威机构联合测算数据,2026 至 2030 年国内与全球光通信芯片市场将持续保持高景气增长态势,适配 AI 算力需求的高端数通光芯片增长速度大幅领先行业平均水平,成为拉动行业扩容的核心引擎。

从国内市场维度来看,2024 年国内光通信芯片整体市场规模已达到 387 亿元,行业发展根基稳固;随下游智算中心、大型 AI 集群持续落地,2026 年国内市场规模将正式突破 500 亿元,增长势能持续释放;长期维度预计 2030 年国内市场整体规模将攀升至 920 亿元,2026-2030 年行业复合年均增速接近 19.8%,增长确定性充足。

产品结构层面,AI 数据中心专用高速 EML、DFB 高端芯片的市场占比将迎来显著提升,由 2024 年的 34% 增长至 2030 年的 58%,高附加值高端产品逐步取代中低端通用芯片,成为支撑国内市场规模扩容的核心增长主力。

放眼全球市场,算力互联需求同样带动光芯片赛道高速扩张,2025 年全球光芯片市场规模为 37.6 亿美元,2026 年规模进一步增长至 42 亿美元;至 2030 年,全球算力光互联专用芯片市场规模有望突破 120 亿美元,高速光模块配套芯片需求迎来爆发,其中适配 800G、1.6T 高速光模块的高端芯片市场规模五年内实现五倍增长。

供给端约束同样凸显行业稀缺价值,磷化铟基高端光芯片产能扩充节奏难以匹配下游算力扩张速度,长期供需缺口维持在 70% 以上,产能稀缺属性持续抬高高端芯片产品溢价,头部具备自研量产能力的企业将持续享受量价齐升红利。

细分赛道层面,硅光集成芯片、CPO 技术配套 CW 光源、200G EML 高速芯片,共同构成未来五年行业三大核心增量赛道,成长弹性显著优于传统光芯片品类。机构测算数据显示,2026-2030 年硅光集成芯片市场复合年均增速高达 33.6%,是全板块增速天花板细分赛道,依托低成本、高集成度优势深度适配 AI 高密度算力互联场景,长期成长空间广阔。

超算国产光芯片集中验证交付

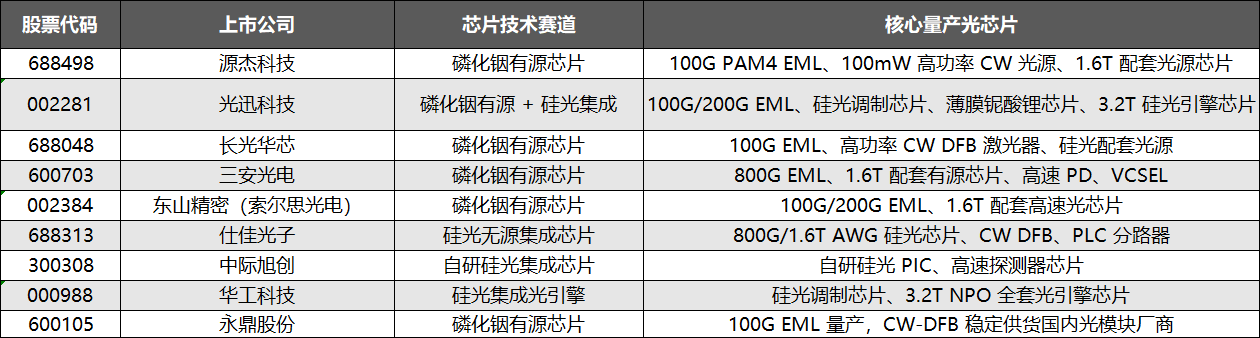

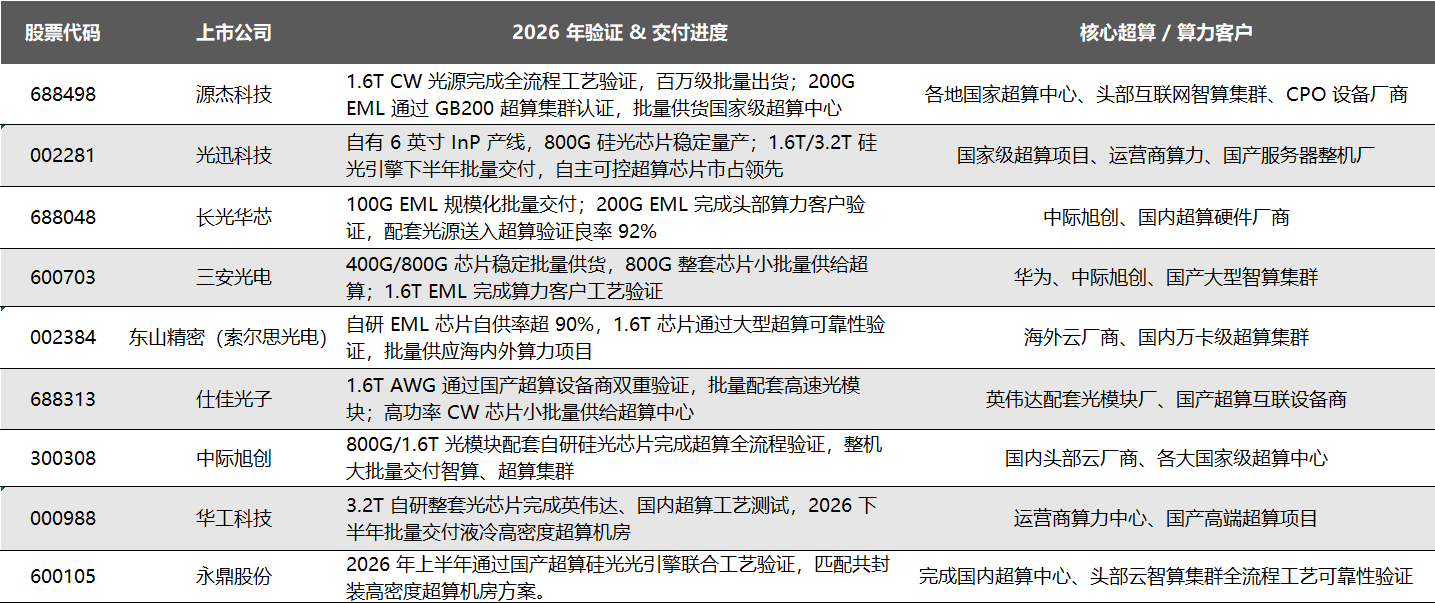

从产业链布局来看,磷化铟有源芯片厂商成为超算光源核心供给方,相关企业量产落地进度领先。

源杰科技 1.6T CW 配套光源完成全流程工艺验证,已实现百万级批量出货,200G EML 芯片顺利通过 GB200 超算集群认证,大批量供应各地国家级超算中心与头部云厂商 CPO 产线。光迅科技依托自有 6 英寸 InP 完整产线,800G 硅光芯片维持稳定量产,1.6T、3.2T 高端硅光光引擎定于下半年批量交付,在自主可控超算芯片领域市占率位居行业前列,可面向运营商算力、国产服务器厂商提供全栈光芯片方案。长光华芯 100G EML 芯片已规模化批量交付,200G 高阶产品完成头部算力客户验证,配套光源送入超算实验室验证良率达到 92%,主要供货中际旭创等头部光模块企业。三安光电 400G、800G 光芯片持续稳定供货,800G 整套芯片小批量导入超算项目,1.6T EML 芯片完成算力客户工艺认证,下游覆盖华为、大型国产智算集群。东山精密旗下索尔思光电自研 EML 芯片自供率超 90%,1.6T 产品通过大型超算可靠性验证,同步批量供应海外云厂商与国内万卡级超算集群。

硅光无源集成、共封装配套芯片同步实现关键突破。仕佳光子 1.6T AWG 无源硅光芯片通过国产超算设备商双重验证,批量配套 800G、1.6T 高速光模块,高功率 CW 芯片定向小批量供给超算中心,是 CPO 高密度互联方案重要配套厂商。头部光模块企业同步布局自研芯片,中际旭创自研硅光芯片通过超算全流程验证,配套 800G、1.6T 光模块整机大批量供给全国各大超算、智算集群;华工科技 3.2T 全套自研光芯片完成英伟达与国内超算双重工艺测试,下半年批量适配液冷高密度超算机房。永鼎股份依托子公司鼎芯光电技术能力,上半年完成超算硅光光引擎联合工艺验证,产品适配共封装机房架构,顺利通过国内超算中心、头部云智算集群可靠性检测。

现阶段国内新建超算、智算项目普遍设有国产化硬性采购标准,过去依赖海外进口的高速光芯片逐步被本土产品替代。从 100G 基础发光芯片到 3.2T 高阶集成光引擎,国产企业已覆盖超算互联全带宽需求,伴随批量交付持续落地,行业进入业绩集中释放周期。

板块赚钱效应明显

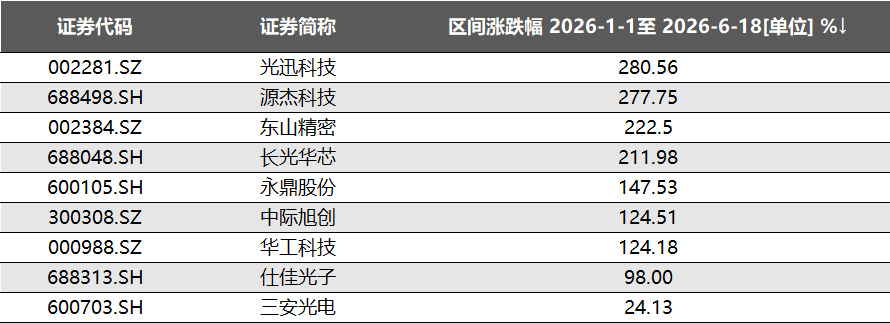

今年以来,光通信、光芯片核心标的区间涨幅数据清晰展现板块极致赚钱效应,多只龙头个股年内实现翻倍级上涨。

光迅科技以 280.56% 的区间涨幅领跑榜单,源杰科技紧随其后涨幅达 277.75%,东山精密、长光华芯涨幅均突破 200%,永鼎股份、中际旭创、华工科技涨幅翻倍,仕佳光子接近翻倍;仅三安光电涨幅相对平缓,仅录得 24.13%,板块内部标的走势出现明显分层。

从涨幅梯队可以看出,深耕高速 DFB、EML、磷化铟光芯片的企业成为本轮行情核心受益者。榜单前四名光迅科技、源杰科技、东山精密、长光华芯均聚焦 AI 数通高端光芯片、外延芯片制造环节,完美契合赛迪、Lightcounting 等机构测算的高端光芯片高景气逻辑;中际旭创、华工科技作为光模块龙头同步大幅上涨,下游算力硬件需求向上传导至芯片端兑现业绩;而业务侧重通用光电器件、传统 LED 光电的三安光电涨幅显著落后,印证市场资金持续向高附加值算力光芯片赛道集中。

个股年内持续翻倍的强势走势,与此前多家机构预判的光芯片五年长周期上行趋势形成相互印证。不同于题材炒作带来的短期脉冲行情,板块多只核心标的走出持续性翻倍行情,核心驱动力来自全球 AI 算力持续资本开支带来的高速光芯片增量需求,硅光、CPO 配套光源、800G/1.6T 配套 EML 芯片等高增长细分赛道龙头持续获得资金加仓。短期涨幅分化也体现市场差异化估值定价,具备高端光芯片自研量产能力、深度绑定 AI 数据中心需求的企业,中长期业绩与估值提升空间更具确定性。

4. 斥资10亿美元,Marvell预订台积电1.4nm产能

美国芯片开发商Marvell正在加深与台积电的合作关系,该公司押注人工智能数据中心对高速连接的需求将推动其实现更大的增长。

Marvell总裁兼首席运营官Chris Koopmans表示,已经与台积电就使用其A14(1.4nm)技术来生产其下一代产品进行了洽谈。

台积电的A14工艺将于2028年投入生产。Marvell公司还承诺预付10亿美元,以确保未来的生产能力。

连接芯片对于在人工智能数据中心内部及数据中心之间无缝传输数据至关重要。Chris Koopmans指出,高速连接技术与强大的处理器和先进的内存一样,已成为人工智能超级计算的关键组成部分,因为它们能够实现更高的带宽传输和更低的延迟。

Marvell一直积极致力于该领域的尖端技术研发。该公司为业界首个1.6太比特互连芯片平台开发了数字信号处理器 (DSP),并采用台积电3nm工艺进行生产。此外,Marvell也是首家采用更先进的2nm工艺生产DSP和数据中心互连 (DCI) 可插拔芯片的公司,为下一代超高带宽数据传输铺平了道路.

今年以来,Marvell股价已上涨超过200%。英伟达向Marvell投资20亿美元,以建立更紧密合作关系。Marvell正在构建高速互连解决方案和定制处理器,这些处理器可以通过英伟达专有的NVLink互连技术与英伟达的AI计算基础设施无缝连接。

5. 英特尔任命资深人士Seok-Hee Lee领导代工封装业务

英特尔任命Seok-Hee Lee为代工芯片制造部门执行副总裁,此举旨在进一步聚焦其先进封装业务。

这家美国芯片制造商在CEO陈立武的领导下,一直在努力重振其制造业务,此前该公司错失了人工智能热潮。

就在当天早些时候,美国总统特朗普宣布苹果公司已同意与英特尔合作,在美国设计和制造其芯片,这将提振这家芯片制造商的代工业务。

随着芯片制造商寻求通过将多个芯片集成到单个封装中来提高性能,先进封装变得越来越重要。

英特尔在一份声明中表示,Seok-Hee Lee将直接向CEO陈立武汇报工作,并将领导所有先进封装、系统集成、后端技术开发和后端制造业务。

Seok-Hee Lee是半导体行业的资深人士,曾担任SK On和SK海力士CEO。

随着Seok-Hee Lee的任命,英特尔晶圆代工执行副总裁Naga Chandrasekaran将专注于前端技术开发和前端制造,助力加速Intel 18A、Intel 14A及未来技术的量产。

今年4月,英特尔聘请了前三星晶圆代工资深人士Shawn Han,以协助其代工业务。

同月,英特尔还成功拿下特斯拉,后者成为英特尔下一代Intel 14A芯片制造工艺的首个主要客户。该芯片制造工艺预计将于2029年投入量产。

6. 瑞萨电子收购美国芯片设计创企Pictorus,强化软件业务

日本芯片制造商瑞萨电子已收购美国芯片设计软件开发商Pictorus,旨在利用这家初创公司的技术,将其软件业务发展成为一项战略性业务。

Pictorus成立于2022年,开发能够自动生成控制芯片功能的代码并运行仿真的软件。公告中未披露收购价格。

瑞萨电子于2024年8月以约91亿澳元(约合59亿美元)的价格收购了在悉尼证券交易所上市的美国芯片设计软件公司Altium,将软件业务定位为一项战略性业务。

今年3月,瑞萨电子推出Renesas 365平台,该平台提供了一个工具,使用户能够在云端设计电子设备并测试其功能。Pictorus的技术将被整合到该平台中。