3月23日,深圳市飞速创新技术股份有限公司(以下简称“飞速创新”)正式登陆港交所。作为稀缺标的,飞速创新上市即成为港股“企业网络解决方案第一股”。

上市首日,飞速创新开盘价报56港元/股,高开34.62%。截至今日收盘,飞速创新报47.2港元/股,较发行价涨13.46%,总市值188.8亿港元。

来源:雪球

01

据悉,飞速创新此次IPO全球发售4000万股H股,发行价41.6港元,位于招股价区间上限,募资净额15.59亿港元。其中,Hao Fund、深创投、广发基金、前瞻资本、博时基金等11家基石投资者合计认购约7亿港元。招股阶段,飞速创新还在香港公开发售获1579倍超额认购。

值得注意的是,飞速创新曾在2023年3月申请在深交所主板挂牌,但在历经两轮问询后,飞速创新最终在2024年5月选择撤回IPO申请,并且2025年1月份,深交所官网发布了三份监管函,飞速创新因IPO申请过程中存在多处内控缺陷,向飞速创新及其实控人向伟、保荐机构招商证券、审计机构德勤华永及相关人员被深交所书面警示。

飞速创新成立于2009年4月,从事网络通信领域核心设备及通用配件的研发、设计和销售,已开发超过8万个SKU的核心设备及通用配件,主要产品包括光模块及高速线缆、网络设备、光纤跳线及尾纤、光纤配线管理产品、光传输设备、铜缆综合布线产品、测试仪器及工具等。

与传统ICT线下业务模式不同,飞速创新则通过自营互联网平台fs.com提供一站式采购服务,业务覆盖数据中心、光传输、企业网三大场景,客户群体包括政企、教育、医疗、交通及运营商等。这种业务模式解决了ICT行业传统线下模式的诸多痛点,让飞速创新迅速成为全球市场的佼佼者。

如今,飞速创新已成长为全球第二大线上DTC网络解决方案提供商,2024年全球市场份额达6.9%,是该领域规模最大的平台化企业。截至2026年2月,FS.com平台累计服务全球200多个国家和地区的超50万名客户,覆盖约60%的《财富》500强企业。

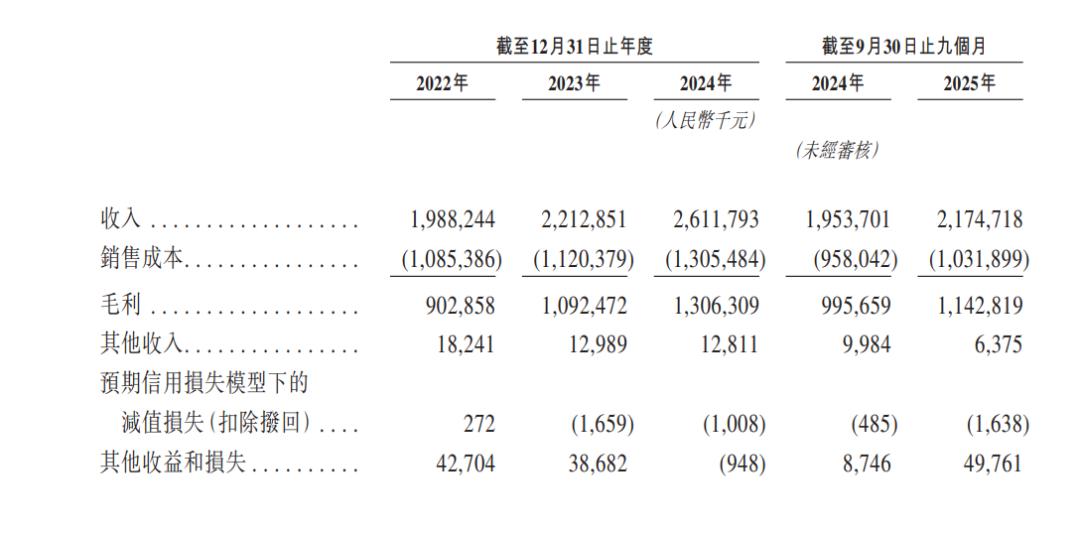

业绩方面,招股书显示,2022年、2023年、2024年及2025年前三季度,飞速创新收入分别为19.88亿元、22.13亿元、26.12亿元及21.75亿元,净利润分别为3.65亿元、4.57亿元、3.97亿元及4.23亿元,经调整净利润分别为3.88亿元、4.70亿元、4.08亿元及4.61亿元,净利润率分别为18.3%、20.6%、15.2%及19.5,毛利率分别为45.4%、49.4%、50%及52.6%。

来源:招股书

02

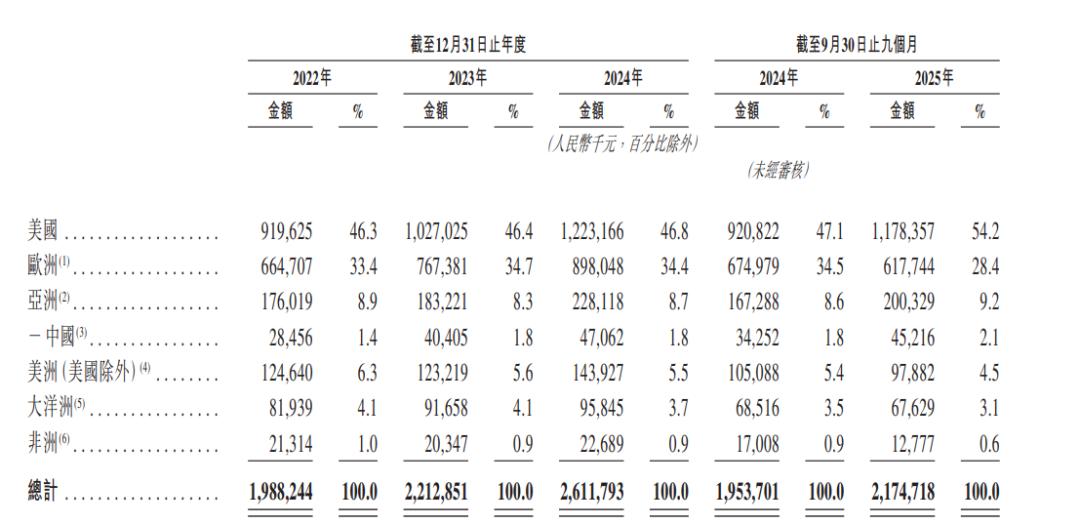

飞速创新业绩更多地依赖海外市场。

招股书显示,飞速创新已在美国、德国、澳大利亚、新加坡、英国及日本建立全球交付中心。2022年、2023年、2024年及2025年前三季度,飞速创新在海外市场的收入分别为19.60亿元、21.72亿元、25.65亿元及21.30亿元,分别占各期间总收入的98.6%、98.2%、98.2%及97.9%。

来源:招股书

此外,在2022年、2023年、2024年及2025年前三季度,飞速创新各期研发费用占收入的比例分别为5.0%、5.0%、5.5%及5.7%;销售及分销费用占收入的百分比分别为13.6%、15.3%、18.7%及17.9%。

此次IPO,飞速创新计划将募集资金分别用于未来五年技术平台的数智化强化研发,主要海外市场的交付能力,网络解决方案和服务业务平台的数字化,和营运资金及一般企业用途。

值得注意的是,飞速创新创始人向伟是一位土木工程专业毕业生,在28岁创立飞速创新前,还在房地产行业做设计师。

在向伟杀向通信行业后,初期借助阿里巴巴平台能力得以成长,之后转向独立站,摆脱平台依赖。在市场闯出一片天地后,飞速创新也收获了诸多投资机构的青睐。

招股书显示,从2015年至2024年,飞速创新共完成五轮融资,背后投资方包括福鹏资产、泰亚投资、深创投、嘉远资本等。在2021年12月进行C轮融资时,按最新每股成本18.33元计算,飞速创新最新一轮投后估值约66亿。

股权机构上,在上市前,向伟直接及间接控制飞速创新61.16%投票权,为公司控股股东。此外,福鹏基金持股15.81%,海通投资持股4.46%,杨杰持股4.40%,深创投持股3.79%。按照上市首日188.8亿港元市值,及向伟在上市后55.04%的控股比例,创始人向伟身家超过100亿港元。