外资品牌的撤离,绝非中国家电的全面胜利。在时代变革的洪流中,外资品牌不得不重新调整在华策略,中国家电又何尝不是在经历一场残酷的“淘汰赛”。

撤离中国市场的外资家电巨头,又多了一个。

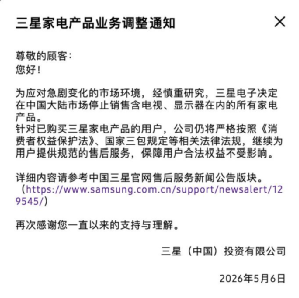

近日,三星电子发布公告称:“为应对急剧变化的市场环境,经慎重研究,三星电子决定在中国大陆市场停止销售含电视、显示器在内的所有家电产品。”

也就是说,除了三星手机之外,三星家电将全面退出中国家电市场。然而,三星并非孤例,这几年来,外资家电品牌早已悄悄开始“断舍离”。

今年4月,美国热水器巨头A.O.史密斯启动了对其中国业务的出售评估程序;去年底,索尼将包含电视在内的家庭娱乐业务交由TCL控股;松下更将欧洲和北美的电视业务移交给了创维……

一时之间,市场上充斥着“外资家电败退,国货当自强”的喝彩声。诚然,中国家电的崛起有目共睹,但如果我们真的把外资家电的撤退视为一场“溃败”,那可能比外资企业的离场本身,更令人担忧。

外资家电只是撤离中国市场,但家电市场的竞争并没有结束,反而在全球范围内进入白热化阶段——从单一市场的较量,变成全球供应链、品牌话语权以及企业综合实力的全面博弈。

中国家电的万里长征路,还有很长。

1

外资家电相继撤退

外资家电的撤离,早在十年前就有了苗头。

2010年左右,飞利浦将其在中国大陆的显示器和电视业务转让给冠捷科技;2016年,富士康完成对夏普的收购,这是日本大型家电企业首次被外资控股。

此后,外资家电巨头纷纷开启了剥离或收缩在华业务的进程:海尔并购三洋白色家电业务、东芝电视被海信收购、惠而浦中国被格兰仕收购,LG将家电品类全渠道的新零售运营权授予赛夫集团……

如今三星家电全面退出中国市场,也早有端倪。今年3月,三星缺席AWE 2026,外界就曾传出三星正在推进家电业务从自营模式变为代理模式的计划。

当遍地都是“时代的眼泪”,外资退场早已是中国家电市场变革的既定注脚。

上世纪90年代,外资品牌一度是“高端品牌”的代名词,不仅意味着客厅里的品位,更是一种不可动摇的品质信心,消费者几乎愿意无条件信任外资品牌的技术和产品。

但随着中国家电的崛起,“外资独美”的时代也成为了过去式。

一方面,中国家电开始穷追猛赶。以海尔、美的、海信、TCL等为代表的中国品牌,通过狂补技术短板和高性价比的优势,逐渐打破了外资品牌的垄断。

2025年,海尔、美的、格力三家合计已占中国大家电市场约70%的市场份额;欧睿国际数据显示,中国家电品牌的海外市场份额从2015年的2.9%攀升至10.9%,中国家电早已不是只能靠代工模式出海的“隐形人”。

另一方面,外资品牌的步伐则逐渐放缓。

据奥维云网数据,截至今年4月,三星在中国彩电、冰箱、洗衣机市场线下渠道的占有率分别为3.54%、0.41%和0.37%,分别居第5、第14、第15位,已基本淡出主流厂商梯队。

曾经以特丽珑技术称霸彩电市场的索尼电视,如今也沦为了“Others”。2025年,索尼电视在中国市场的份额已不足2%。

日韩系家电品牌相继败走中国市场,是中外品牌此消彼长的时代缩影。但除了对手越来越强之外,外资品牌在华的水土不服,也是双方不断拉开差距的原因。

一位彩电业内资深人士表示,三星总部集权式的管理模式,很难适应中国快速变化的消费市场。与之相反,中国品牌更能读懂本土消费者的需求,更快拥抱市场和渠道变化。

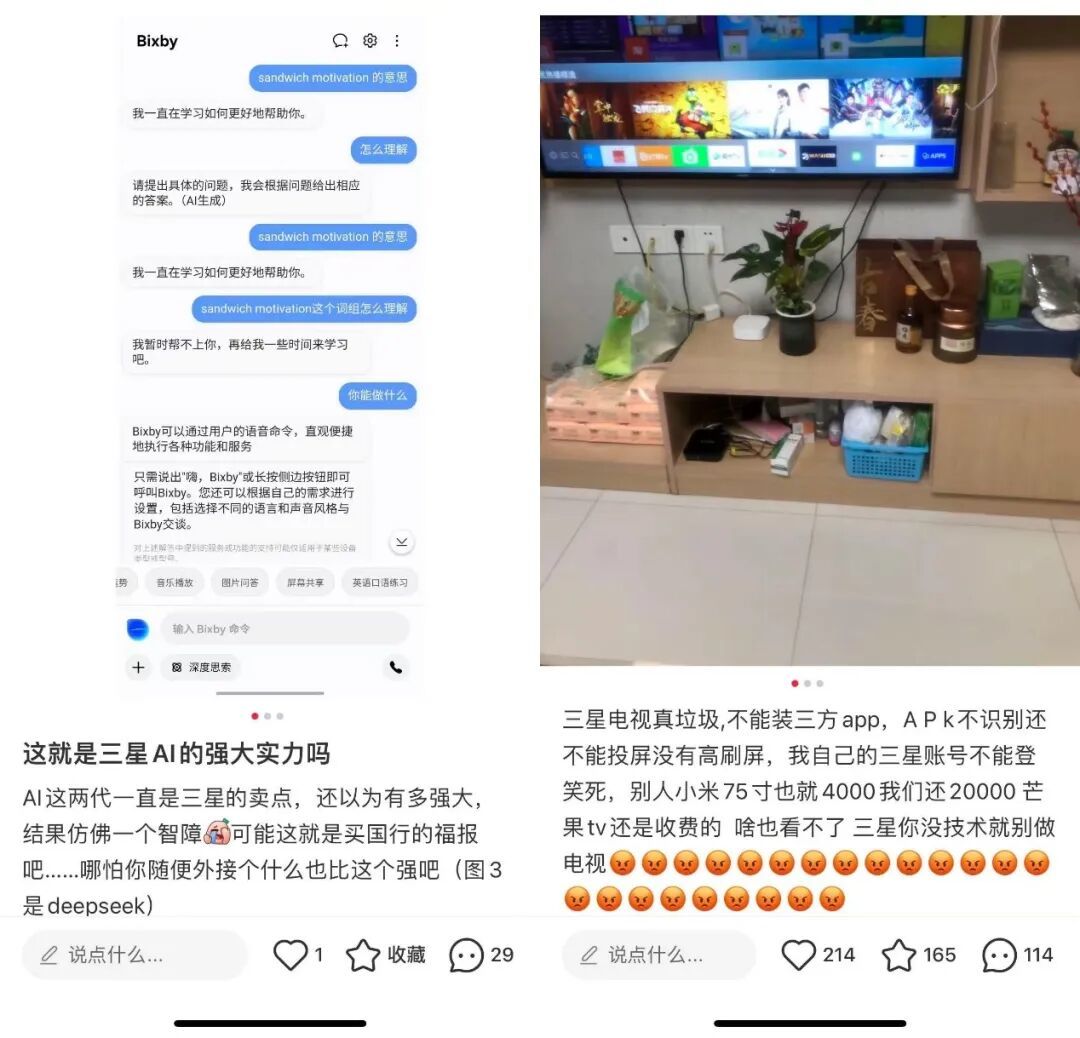

比如近年,很多家电品牌都在进军全屋智能,美的、小米等家电品牌的竞争焦点,早已从硬件参数转向软件与智能生态的构建,AI智能化也早已提上日程。

但三星家电采用的依然是自己的生态系统,以电视为例,不少消费者投诉其不能下载第三方APP,手机快捷投屏也经常卡顿掉线;此外,三星家电虽然早已明确押注AI,但其元器件优势也没有转化为终端产品的竞争力。

除了软件功能跟不上,其原本的硬件优势也逐渐消失。过去,索尼、三星等外资电视品牌,手握显示面板的核心技术和产能话语权,拥有对高端产品的定价权。

但如今,京东方、TCL华星等面板大厂早已在高端OLED、Mini LED技术路线中深度布局, TCL早在2021年就推出了大众化MiniLED产品,三星一直到2022年才开始大规模推广。

产品力跟不上,价格又卷不过,退出中国市场,似乎成了外资家电最好的选择。

2

背后的“生意经”

不过,对外资家电来说,退出中国市场未必是一个坏的选择,而是一个更尊重商业市场规律的选择。

在它们的眼里,赢的逻辑已经变了——不仅要做赚钱的生意,还要做赚得更多、更轻松、更暴利的生意。

翻开索尼、三星等日韩家电巨头的业绩,它们在中国市场不断滑落的同时,日子并没有过得很艰难,甚至可以说是更滋润了。

三星早在上世纪80年代就成立了半导体公司,并改名为三星电子。2026年一季度,公司销售额(约6064亿元人民币)和营业利润(约2610亿元人民币)双双创下历史新高。

其中,根据券商的预测,三星负责芯片业务的设备解决方案(DS)部门的营业利润远超50万亿韩元(约合2325亿元人民币)。受全球存储芯片短缺的影响,存储业务贡献了三星接近九成的营业利润,而家电业务则还处于亏损状态。

同样,索尼也早已深耕娱乐业务,在2024财年,索尼影视、音乐、游戏三大娱乐业务已占集团收入的60%以上,在2016年,这一数字还是40%左右。

根据2025财年三季报,公司销售收入37137亿日元,同比微增1%;营业利润达到5150亿日元,同比大幅增长22%,主要得益于图像传感器和游戏服务等高利润业务的突出贡献。

值得一提的是,索尼的图像传感器不仅在数码单反相机领域占据了相当大的市场份额,也一直在为全球绝大多数高端手机供货,默默贡献收入。

但在这些业务之外,外资家电在中国家电市场则还要“卷生卷死”。过去几年,受消费需求疲软的影响,国内家电市场陷入了存量博弈的泥潭,价格战成为常态。

根据奥维云网数据,2025年一季度,空调价格的下降幅度已超过10%,千元空调比比皆是;在冰箱市场,2200元以内的低端机型,成为增长最显著的价格段区间。

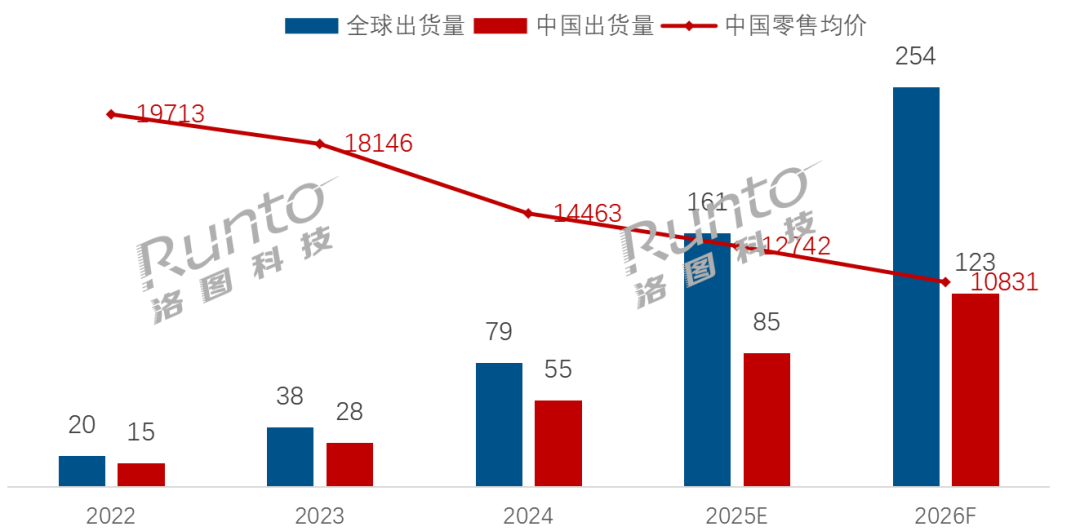

电视市场的价格也近乎“雪崩”,根据洛图科技数据,百吋电视零售均价已从2022年的19713元逐步回落至2025年上半年的12941元,预计2026年将进一步逼近万元大关。

因此,对于外资家电巨头而言,家电业务早已不是“下金蛋的鸡”,毛利率常年徘徊在个位数附近,甚至已经为公司带来亏损。

相较之下,三星的存储芯片业务毛利率预计能达到60%-70%;2024财年,索尼音乐业务的营业利润率高达19.4%,孰轻孰重,实在不难选择。

资本市场也在用脚投票。在三星家电宣布退出中国市场的同一天,三星电子市值突破一万亿美元,成为继台积电之后第二家跻身万亿美元俱乐部的亚洲公司。

这也成为外资家电巨头撤离中国市场的底气,它们早已将资源集中投入到更具增长潜力的赛道,舍掉家电业务,反而更能轻装上阵,聚焦于更核心的竞争优势。

3

绝非全面胜利

从这一角度来看,外资家电的撤离,也有两面性。

首先,我们要肯定中国家电所取得的成绩。如今,中国家电已经从中国走向全球,在产能规模、产业链完整度和成本控制能力上全面领先。

中国生产了全球约80%的空调、70%的冰箱和50%以上的洗衣机,拥有从压缩机、电机到芯片、面板的完整自主供应链,压缩机和电机等核心零部件也占据全球90%的市场份额。

全球家电都离不开“中国制造”,家电企业站在巨人的肩膀上,自然也能走得更快。

只是,并非所有家电品牌都能抓住时代红利:昔日彩电大王康佳因净资产转负,已触发退市风险警示;空调四小龙志高已启动破产清算程序;彩电霸主长虹更巨亏百亿元……

因此,外资品牌的撤离,绝非中国家电的全面胜利。在时代变革的洪流中,外资品牌不得不重新调整在华策略,中国家电又何尝不是在经历一场残酷的“淘汰赛”。

即便是那些已经成长为行业龙头的中国家电品牌,也远远未到松一口气的阶段。

当下,全球家电市场正在遭遇消费疲软和成本上涨的双重夹击,在这一背景下,家电企业之间的竞争也从如何“做大”的问题,转向如何“做强”的生存问题。

这也是中国家电的“隐痛”——尽管已在全球市场站稳了阵脚,也摆脱了单纯代工模式的路径依赖,但在高端市场的品牌号召力却依然薄弱。

要解决这一难题,中国家电就要摆脱价格内卷,为自己储备更多的弹药,才能跳出家电行业的“制造逻辑”,寻找更具潜力的新叙事。

美的副总裁王建国透露,公司会在未来三年至少投入500亿元,布局AI大模型、新能源、机器人、具身智能等前沿领域。

海尔、格力、创维等都在积极布局新能源领域,创维计划分拆子公司创维光伏,以介绍方式在港交所上市;海尔旗下海尔新能源正式启动辅导备案,准备冲刺IPO。

TCL则在半导体领域继续加码,拟收购控股子公司广州华星半导体45%股权;格力董事长董明珠也对外表示,格力芯片已完成自主研发、设计、制造到整个全产业链。

过去十多年,中国家电实现了从技术跟随到自主可控,再到技术领先的“三级跳”,带领全球家电制造开始进入“中国时代”。

然而,要打破家电巨头数十年来构筑的品牌壁垒,并没有那么容易。

AI时代则带来了新的机遇,中国市场同时拥有全球最强的家电供应链和最先进的AI软硬件技术应用体系,这让家电能够走出单一硬件的博弈,通过自研或合作模式,向“人车家”全场景生态跃迁,而这恰恰是其他家电巨头难以同时拥有的生态护城河。

知人者智,自知者明。只有全面客观看待外资家电撤离中国市场一事,中国家电才能更好看清自己的位置与方向。

中国制造的底气,不在于你赢了谁,而在于你最终能成为谁。