内存短缺冲击手机芯片需求,但高通CEO宣布已能"看到底部",此外数据中心业务有望提供新增长动能。

4月29日美股盘后,高通发布2026财年第二季度财报,营收和每股收益均超出华尔街预期,但三季度指引大幅低于市场预估。

此外,公司芯片业务受手机内存短缺冲击明显,手机业务收入同比下滑13%。CEO Cristiano Amon表示:

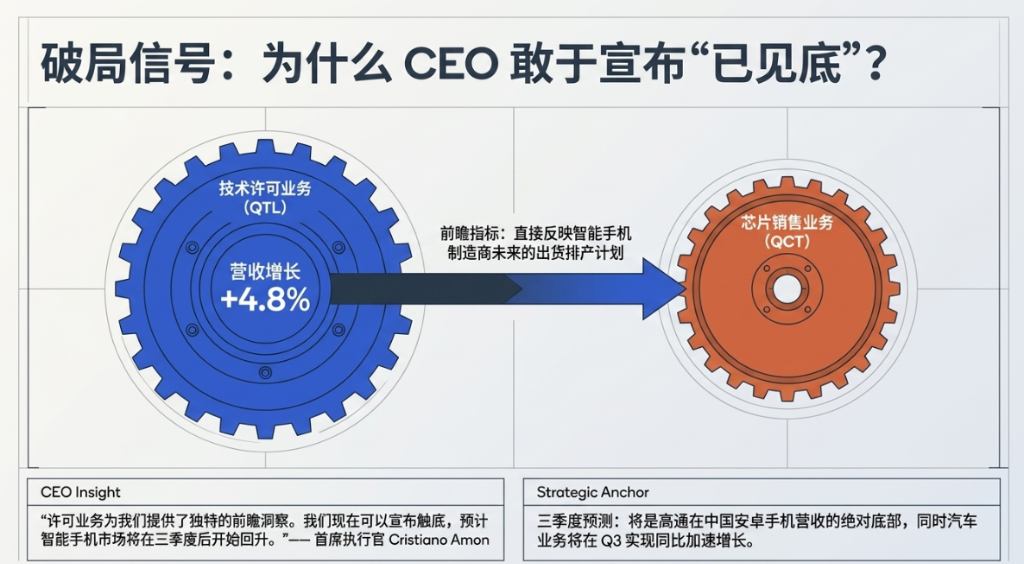

我们现在可以宣布触底,预计智能手机市场将在三季度后开始回升。

与此同时,高通透露将于今年下半年,向一家超大规模云计算企业交付定制芯片,并计划于6月24日举办投资者日,届时将详细阐述其数据中心及"物理AI"战略。

受第三财季指引不及预期影响,多名分析师下调了对高通的评级及目标价,股价在盘后交易中先快速下落约4%。然而,市场对公司长期增长潜力的预期仍为股价提供支撑,随后大涨逾10%。

二季报超预期,但手机业务承压

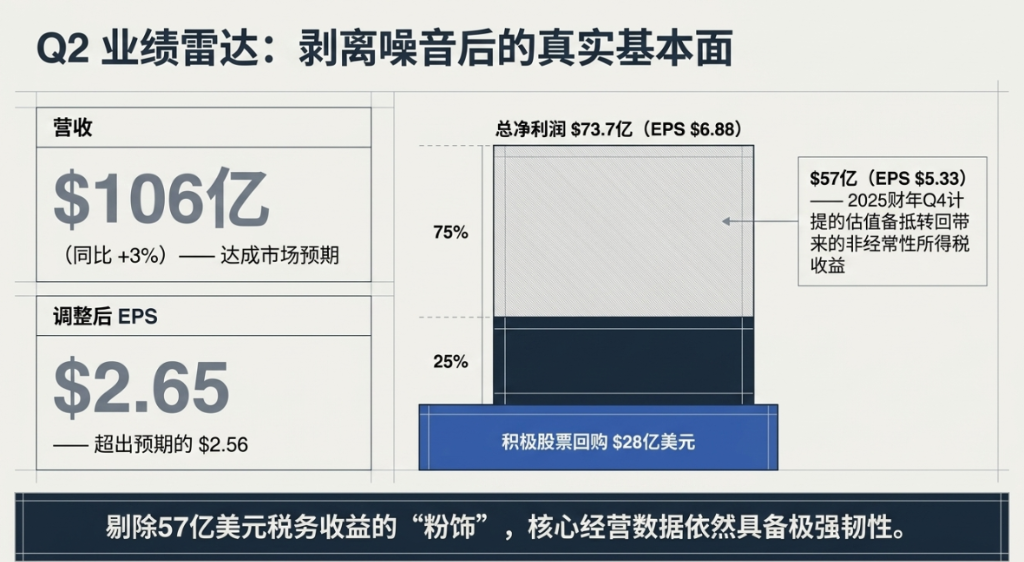

高通第二财季报告调整后每股收益2.65美元,高于分析师预期的2.56美元;营收同比增长3%至106亿美元,与市场预期基本持平。

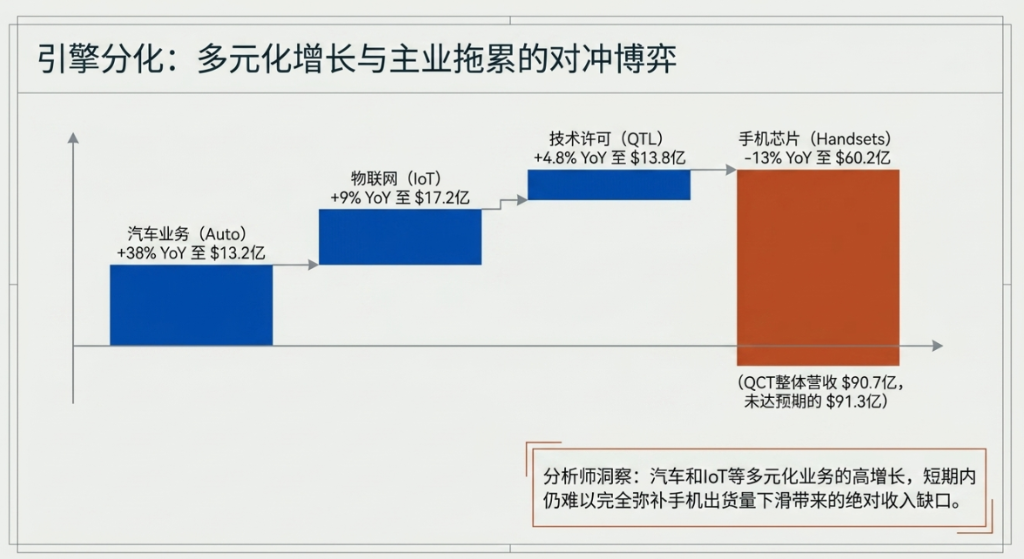

分业务来看,汽车业务营收同比增长38%至13.2亿美元,物联网(IoT)业务增长9%至17.2亿美元,技术许可(QTL)业务增长4.8%至13.8亿美元,均表现亮眼。

手机芯片业务收入则同比下滑13%至60.2亿美元,成为本季最大拖累项。芯片业务整体(QCT分部)营收为90.7亿美元,略低于分析师预期的91.3亿美元。

值得关注的是,本季度公司录得57亿美元所得税收益(合每股5.33美元),源于此前在2025财年第四季度计提的估值备抵转回,推动当季净利润达到73.7亿美元,合每股6.88美元。

此外,公司在本季度通过股票回购计划支出28亿美元。

三季度指引低于预期,内存短缺阴影未散

高通预计第三财季营收区间为92亿至100亿美元,中值约96亿美元,而分析师此前预期为102.6亿美元。

调整后每股收益预期区间为2.10至2.30美元,亦低于市场预期的2.43美元。

公司同时预计三季度芯片业务(QCT)营收为79亿至85亿美元,显著低于分析师预期的89.3亿美元。

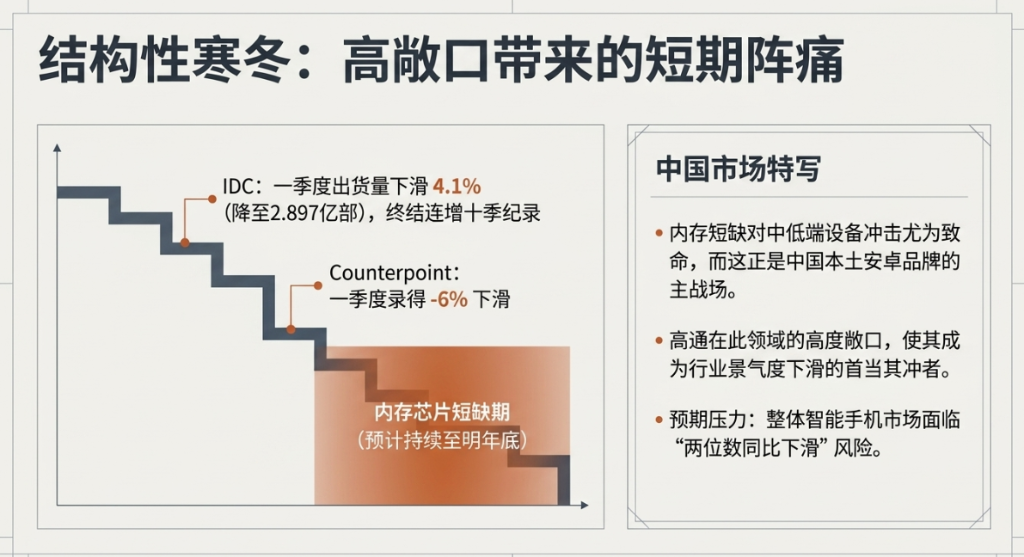

根据Counterpoint Research数据,今年一季度全球智能手机出货量同比下滑6%,内存芯片短缺局面或将持续至明年底。

国际数据公司(IDC)亦指出,一季度出货量下滑4.1%至2.897亿部,打破了自2023年中期开始的连续十个季度增长态势,并警告称这只是2026年余下时间内更深层压力的"温和前兆"。

Bernstein Research分析师Stacy Rasgon表示,今年智能手机市场整体出货量可能面临两位数的同比下滑,而高通来自消费电子领域的高度敞口,使其业绩被广泛视为行业景气度的晴雨表。

但Amon表示,公司的许可业务能够为其提供独特的前瞻洞察,因为许可收入直接反映智能手机制造商的出货计划,由此支撑其对三季度触底的判断。

高通在财报中表示,三季度将是其中国安卓手机营收的底部,汽车业务也将在三季度实现同比加速增长。

数据中心布局成为市场关注焦点

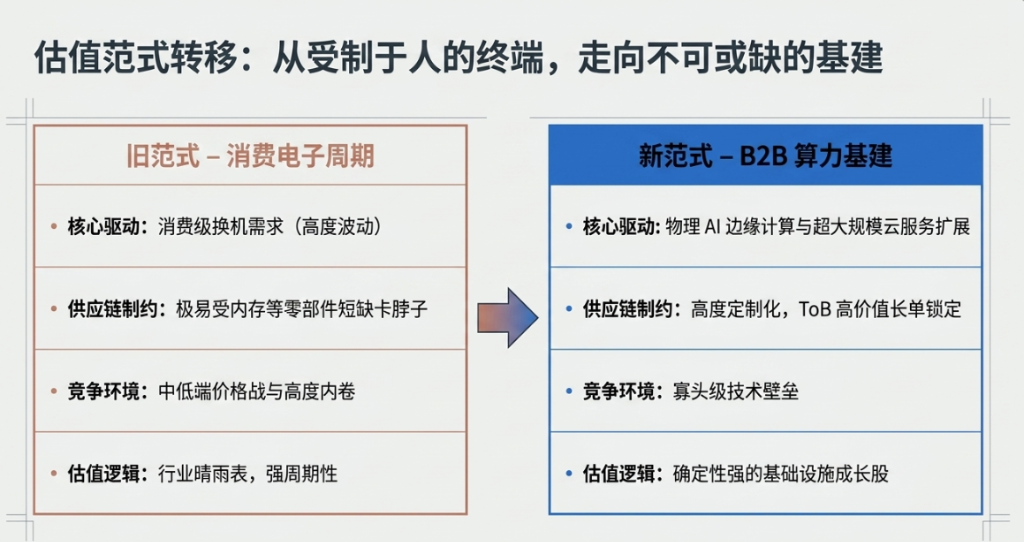

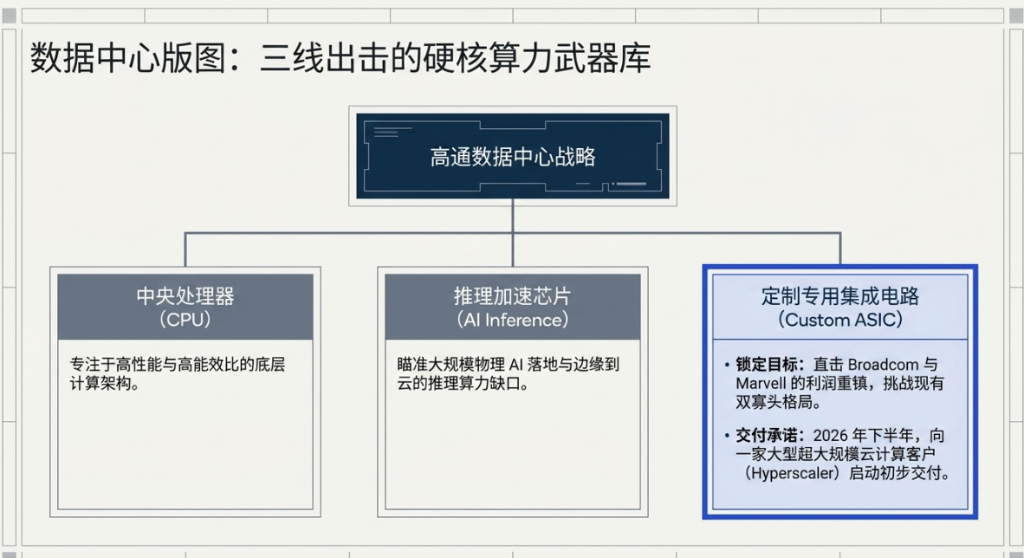

在手机业务承压背景下,高通进军数据中心芯片市场的战略进展引发投资者高度关注。

Amon表示,公司正与客户合作开发三类芯片:中央处理器(CPU)、推理加速芯片,以及定制专用集成电路(ASIC),后者是博通和Marvell等竞争对手的重要营收来源。

他还特别提到,高通对AlphaWave的收购,为公司在ASIC领域的定制业务,提供了关键的连接知识产权支撑。Amon说:

我们在定制ASIC上拿到了客户合作,这正是当初收购AlphaWave的目标,我们在三类芯片上都在推进执行。

高通预计将于2026年下半年向一家大型超大规模云计算客户,启动定制芯片的初步交付。

Stone Fox Capital分析人士指出,2027财年预期EPS超11美元。按此计算,目前的市盈率还不到14倍,这让该股在回调时具备了买入价值。

投资者将在6月24日的投资者日,及Amon于中国台湾Computex大会上演讲中,寻求高通数据中心战略更为清晰的路线图。