最近,《逐玉》的数据亮得刺眼——双平台热度破万,开播次日云合市占率飙升至31.4%,俨然现象级爆款。

但在舆论场上,这部剧却呈现出一种微妙的“割裂感”:一边是对其制作水平及服化道的认可;而另一边,当你问路人这剧讲了啥、男主叫啥名,大概只记得“粉底液将军”,而非故事本身。

与此同时,围绕“完播率异常”等问题引发的争议,《逐玉》也让市场对它的真实声量打上了问号。

这不是孤例,而是整个行业的隐喻。

QuestMobile的数据冰冷而直接:2025年,短剧用户日均使用时长突破118分钟,第一次把长视频(109分钟)踩在了脚下。

用户的手指头,正在毫不犹豫地点向“跳过”和“下一集”之间那个更短的选项。一场静悄悄的时间革命已经完成。

但这并不意味着长视频的终局。恰恰相反,2025年成了爱优腾的“转型元年”。

一场从“赌爆款”到“控风险”的转型已在爱优腾内部悄然展开:从长剧到微短剧的战略倾斜,还是将AI渗透至内容生产的全链路……爱优腾们转型的本质,都是在新的用户时间版图中,寻找那个能够对冲风险,实现降本增效的“上岸锚点”。

至此,爱奇艺仍在探索新赛道,腾讯会员基本盘稳固,优酷亏损大幅收窄。

无论是从长剧到微短剧的战略倾斜,还是将AI渗透至内容生产的全链路,其本质都是在新的用户时间版图中,寻找那个能够对冲风险,实现降本增效的“上岸锚点”。

2025,有人“上岸”,有人却还在“海底”挣扎。行业的深水区已然来临,如何换泳姿,将是决定生死的关键命题。

驶入“深水区”

先看一组关键数据:

爱奇艺2025年营收272.9亿元,Non-GAAP运营利润6.4亿元。虽然较2024年的23.6亿元有明显回落,但平台仍在盈利区间探索新模型;

腾讯罕见地没有披露腾讯视频的付费会员数量,只是提到“腾讯视频会员数同比上升,保持了其在中国长视频市场的领先地位”。

最值得关注的信号来自优酷。阿里财报显示,虎鲸文娱(优酷+大麦)亏损从15.39亿元大幅收窄至5.54亿元,收窄幅度达64%。

管理层明确表示:“亏损收窄主要来自优酷的改善。”这意味着,在阿里生态的加持下,优酷正在找到降本增效的有效路径。

总的来说,去年爱优腾的业绩数据虽呈现分化态势,但共同基调都是“增长受阻”,困境的根源也是高度一致:

用户时长的“水流”正在改变,这直接导致了爱优腾会员增长停滞、广告收入下滑、内容成本高昂且刚性等一系列连锁反应。

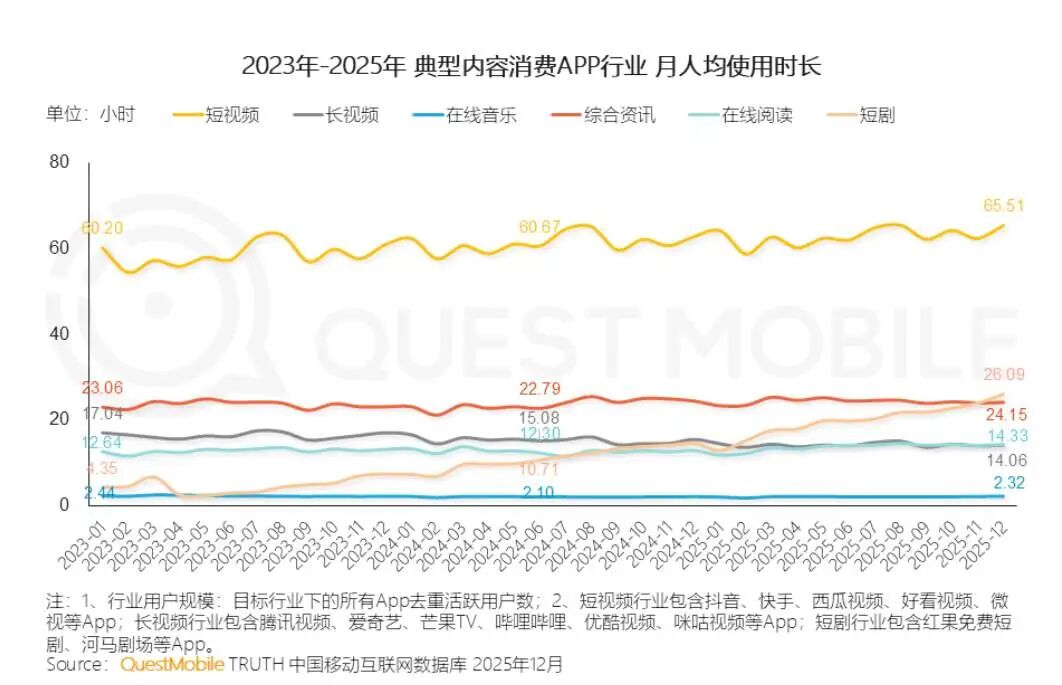

QuestMobile发布的《2025年剧综影市场盘点》能看到,现在人们看短剧的时间,已经是长视频的两倍。

数据显示,2025年长视频的全网用户月均时长为14.06小时,和23年相比下滑了17.5%;而短剧则从4.35小时攀升至26.09小时。而短视频则仍以月均65.51小时的时长,持续高位领先。

(图源:QuestMobile《2025年剧综影市场盘点》)

用户时间的迁移,确实给传统会员和广告模式带来压力:爱奇艺会员服务收入168.1亿元,同比下降5%;广告业务营收51.9亿元,同比下滑9%。

2025年,中国互联网硬广投放费用明显向着电商、社媒平台倾斜的趋势。

在1月至10月硬广投放占比TOP15的媒介中,淘宝、抖音、微信位列前三,占比都在10%以上。而腾讯视频、爱奇艺、优酷则分别仅占1.2%、1.1%、0.7%,广告收入承压明显。

但硬币的另一面是,长视频的内容价值依然不可替代。

2025年上新长剧中,41部达到云合S+评级,虽然总量略有缩减,但精品率正在提升。

所以,市场的问题不在于用户不需要长视频,而在于平台需要更聪明的制作方式。

比如《逐玉》。作为腾讯视频与爱奇艺的拼播剧,《逐玉》让两家平台倾斜了足够多的资源,这背后也反映平台爆款缺失的迫切压力。平台急需一部爆款剧来扭转营收下滑、用户流失的局势。但这条路径的收效,显然不如预期。

其实,爱优腾被困在“深水区”的根本原因,在于商业模式存在难以突破的结构性缺陷——收入结构长期局限于“会员+广告”两条路;盈利模式又依赖“赌爆款”的高风险路径,内容投入与长期回报严重失衡。两种路径相互牵制,最终才导致平台盈利难、亏损快。

《逐玉》的争议恰恰说明了这一点:当平台还用“热度破万”的旧逻辑自我验证时,观众已经开始用弹幕和社交媒体投票。

这种倒逼,恰恰是行业进化的动力。

短剧、AI、出海......爱优腾正在寻找“新锚点”

2025年,爱优腾并未停步观望,而是密集落地转型动作。

从内容形态到商业模式,从技术赋能到价值延伸,他们正试图在降本与增效之间找到新的平衡点,用更聪明的方式,守住长视频和核心价值。

内容形态上,爱优腾打破长剧单一依赖,采取“双向发力”的策略——向下布局短剧,抢占用户时间;向上提升长剧品质,做长剧创新。

在短剧赛道上,三家平台均在2025年持续加码:

爱奇艺创始人兼CEO龚宇宣布将“爱奇艺极速版”更名为“爱奇艺微短剧App”,全面发力微短剧赛道。公开信息显示,爱奇艺短剧储备已达2万部,其中免费内容占比超过70%。自制短剧累计上线超过150部。

优酷则在2025年3月成立独立微短剧中心,并将之前散落在不同部门的短剧自制、引入与运营工作统一归纳到这一新部门,全面加码竖屏短剧布局。

腾讯视频则将剧集预算的10%-20%投向横屏短剧开发,并同步在竖屏短剧领域加大投入,截至2025年6月,腾讯视频已上线超2万部自制竖屏短剧。

爱奇艺创始人、CEO龚宇的判断,或许最能证明行业心态的转变:“虽然传统影视受到的冲击或者危机并没有解除,但‘解药’有了。很简单,自己做就行了。”

对微短剧的规模化布局,不仅帮助爱优腾稳住流量基本盘,也为用户留存和后续转化打开了空间。

与此同时,长剧也在向更灵活、更贴近市场的方向升级。

爱奇艺《唐朝诡事录》系列便是一个典型案例——这部剧在播出过程中采用了“边拍边播”的模式,通过弹幕互动让用户参与到剧情共创中。观众在弹幕中实时分析线索、猜测凶手、指出伏笔,编剧团队根据用户反馈适时创作方向。

而爱奇艺推出的AI“跳看”功能,则是从观看端做出的另一种尝试。该功能可以精准识别剧情中的关键情节点,用户只需在屏幕两侧边缘上下滑动,即可在不同剧情节点之间快速切换。

这背后,其实是平台正在主动顺应用户观看习惯。对此,龚宇曾有过一段很坦诚的评价:“听着挺不好的,我们辛辛苦苦创作的很多内容怎么就跳过去了?但是我们相信客观现实,如果作品好,人家不会1.2倍速、2倍速过去的,这个功能也就‘白费’了。”

这两种创新路径,一边让用户参与共创,一边让观看更加高效。本质上都是平台在贴近市场,以更灵活的姿态适配用户需求,这也是长视频突破发展瓶颈的关键一步。

商业模式上,爱优腾将“赌爆款”转为“控风险”——通过加大自制投入、引入AI功能等方式,从源头降低内容成本,减少对外部版权的依赖,这也是平台摆脱“赌爆款”模式的关键一步。

与此同时,AI赋能也成为平台降本增效的关键抓手。

爱奇艺开发了剧本工坊、影像工坊、故事银行等AI工具,将AI能力嵌入内容生产的全链路;同时,三大平台均布局AI辅助功能,如爱奇艺的“跳看”功能、优酷的对话式搜索、腾讯视频的AI智能倍速等,进一步提升内容生产效率与用户观看体验。

价值延伸上,爱优腾打破线上内容一次性消费局限,推动内容价值向线下、海外延伸,寻找在会员和广告外的“第三增长曲线”。

出海是其中的一条较为清晰的路径。2025年,爱优腾以本地化业务为核心,密集布局泰国、马来西亚、新加坡等国家。

运营的成效直观地体现在了数据上:爱奇艺海外全年会员收入同比增长超30%,全年会员规模也创新高。腾讯视频海外版WeTV下载量突破5500万,在泰国AVOD市场排名第一,SVOD市场排名第二,仅次于Netflix。

线下场景同样是重要的探索方向。

爱奇艺落地线下实景乐园,腾讯视频探索衍生品开发,优酷则依托阿里生态探索电商联动。通过这种方式,爱优腾正在把内容价值延伸到线下,寻找新的价值出口。

终局未至,但趋势已变

站在2026年的起点,视频行业的发展趋势已逐步清晰。

广电“二十一条”的政策支持、用户观看习惯的迁移、平台战略的倾斜,都在重塑着短剧的竞争逻辑。

当霸总文学、狗血剧情无法满足用户,精品化便成为短剧市场新的竞争焦点。2026年,短剧将从“数量战”转向“质量战”。

与此同时,AI在长视频行业的角色也在悄然蜕变。

国家广电总局电视剧司司长冯胜勇在2026年3月举行的中国电视剧制作产业大会上明确指出,“AI技术正以不可逆转之势,重塑影视创作生态”,其核心价值将“实现生产力的跨越式飞跃,为行业发展开辟无限可能”。

2025年,AI在长视频行业的应用还处于辅助剧本创作、优化拍摄流程、提升后期效率的阶段。

但到了2026年,AI将不再只是辅助者,而将深度嵌入创作、制作、分发、互动的每一个环节——从降本到增效,帮助平台更精准地把握用户偏好,更高效地产出符合市场需求的内容。

长视频行业的终局尚未到来,但可以确定的是,那个靠烧钱买版权、赌爆款就能通吃的时代,已经结束了。

对于爱优腾而言,2026的核心命题是在流量与精品、降本与体制之间找到更稳健的“平衡”。

在短剧占据流量入口的同时,守住高付费意愿、高制作门槛的精品内容阵地,在“降本”和“出爆款”之间找到平衡,将决定它们能否打破“亏损-补血-再亏损”的循环。

对于所有玩家而言,亦是如此。

有人上岸,有人潜水,但所有人都在同一条河流里。