The Information刚刚披露的一则重磅消息,SpaceX计划最快于本周提交秘密IPO招股说明书,目标直指今年6月正式挂牌上市。

这不仅意味着美股历史上规模最大的上市交易即将诞生,更揭开了埃隆·马斯克近半年密集布下的“连环局”。

在这份招股书提交之前,他已经悄无声息地通过吞并AI公司、布局半导体制造、重塑移动通讯生态,将SpaceX彻底改装成了一个估值高达1.25万亿美元的庞然大物。

01 散户为王

这次IPO最引人注目的地方在于其惊人的规模。

参与筹备的顾问预测,SpaceX此次募资规模可能超过750亿美元,高于此前外界传闻的500亿美元,也超过2025年全美所有新股集资的总和。

但与常规IPO不同,马斯克极力主张让个人投资者拥有更多话语权,而在美股标准的IPO流程里,散户只能分到10%的蛋糕,但SpaceX预留给普通投资者的份额可能超过20%,甚至允许他们通过Robinhood等平台直接认购。

马斯克此举,显然是尝到了特斯拉的甜头——特斯拉诸多关键项目上,他得到了大量散户投资者的支持。

另外,SpaceX打算“废除”标准的六个月禁售期,以新的机制取代,防止老股东在解禁瞬间集体套现造成股价波动。

目前,高盛、摩根士丹利等顶级投行虽未正式获聘,但早已针对这种“马斯克式”的非标流程在推进准备工作。

02 再不上市SpaceX就烧完了

马斯克之所以急于在6月上市,一个可能的原因是SpaceX的财务状况已经到了岌岌可危的地步。

据路透社援引知情人士的话称,SpaceX去年实现150亿至160亿美元收入,EBITDA利润约80亿美元,自由现金流约为20亿美元。

但在2026年2月份斥资2500亿美元吞下马斯克的人工智能公司xAI后,SpaceX的财政渐趋紧张。

该图片可能由AI生成

xAI就像是个极其烧钱的无底洞。

据知情人士透露,2025年大部分时间里,xAI月均烧钱约10亿美元,主要用于数据中心建设与芯片采购。仅2025年前九个月,就在2.1亿美元营收的基础上烧掉了95亿美元。

加上此前并入的X平台(原Twitter),如今的SpaceX更像是一家附带火箭发射业务的人工智能实验室。尽管X的订阅业务勉强摸到了10亿美元的年收入,但在可预见的未来,SpaceX的报表大概率会因为xAI的算力投入而陷入亏损。

为了支撑庞大的算力需求,xAI正通过各种创意方式筹资购买英伟达芯片,甚至背负了源自马斯克当年收购Twitter时留下的125亿美元债务。

将旗下几个私有化项目打包在一起,马斯克正试图向投资者证明,Grok这种AI模型与太空数据中心结合,是一桩比单纯卖卫星宽带更具爆发力的生意。

xAI与SpaceX的结合,实现了“两难自解”——xAI借助SpaceX平台获得持续输血,SpaceX则依托xAI的“太空算力”版图获取增量商业发射订单,双方互为支撑。

先后投资了SpaceX、Neuralink、Anthropic和xAI的私募机构Brilliant Phoenix Al合伙人芦义直言:“解决xAI极端烧钱的问题,应该是SpaceX上市最直接、最迫切的动机。”

03 跳票与增长瓶颈

SpaceX几乎所有的宏大愿景,包括马斯克念念不忘的月球和火星计划,都系于星舰(Starship)这款产品之上。然而,星舰的进度已经拖延了多年。

早在2019年,SpaceX曾乐观预估2021年就能投入商业使用,但迟迟未能实现。

星舰商业化运营的延期产生了一系列连锁反应。SpaceX新一代的移动互联网卫星正等着星舰来部署,规划中的轨道数据中心也设计由星舰送入太空。就连NASA的2028年登月目标也因星舰着陆器的滞后而面临难产。

与此同时,杰夫·贝索斯(Jeff Bezos)旗下的蓝色起源(Blue Origin)正在紧追不舍,开发与之竞争的月球着陆器。

为了抢进度,SpaceX总裁格温·肖特韦尔在3月初亲口承诺未来几周将再次试飞,但在此之前,“三号版本”在得州发射台的失败已经让市场产生了一丝疑虑。

可以说,星舰只要多延期一天,SpaceX的估值泡沫就多一分破裂的风险。

在上市前的冲刺期,SpaceX的主要收入源星链卫星业务也面临增长瓶颈。

尽管全球用户已突破1000万,但由于大城市居民更习惯有线宽带,星链正被迫在欧美降价,并试图挤进T-Mobile的手机套餐里。

更激进的举动是,马斯克正豪掷近200亿美元收购回声星(EchoStar)的频谱,想要通过卫星让手机在信号盲区直接视频通话。这在业内引发了巨大争议,不少高管质疑普通用户是否愿意为此支付额外费用。

此外,苹果公司的态度也非常暧昧,因价格谈不拢而迟迟不肯与星链达成核心交易。

这种高投入、慢回报的移动业务,能否像火箭发射一样形成护城河,是投资者在IPO前必须追问的难题。

04 Terafab为IPO添色

为了彻底解决“芯片产能卡脖子”问题,马斯克近期在得州超级工厂公布了名为“Terafab”的合资计划。

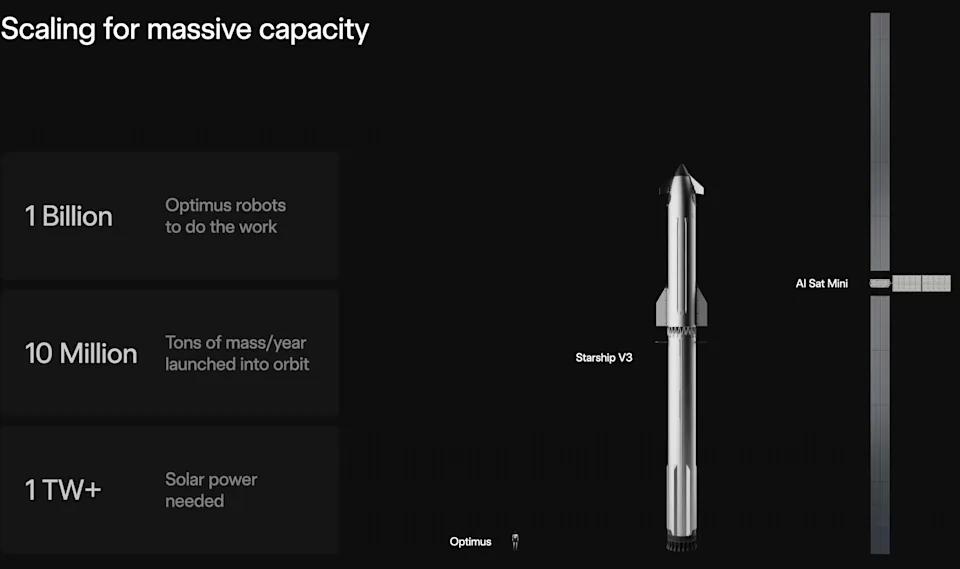

这是一个集芯片设计、制造与封装于一体的宏大工程,目标是产出足以支撑每年一亿台擎天柱(Optimus)机器人以及太空数据中心运行的2纳米芯片,初期成本预计在200亿至250亿美元之间。

虽然马斯克声称此举是因为台积电产能扩张太慢,但分析师普遍认为这是项“艰巨的任务”,因为他毫无半导体制造背景,且工厂最早也要到2028年才能出产。

恩斯坦公司半导体高级分析师斯泰西·拉斯贡(Stacy Rasgon)直言:“因为是马斯克,所以我不会轻易否定。但我怀疑,这件事实际上比把火箭送上火星还难。”

在技术与供应链层面,高端光刻机几乎完全依赖荷兰ASML,交付周期长达一到两年,新客户往往要等待更久。而逻辑芯片、存储芯片与先进封装工艺之间差异悬殊,若将三者整合于同一工厂,系统复杂度将成倍放大。

但这一愿景无疑为IPO增添了新的叙事:SpaceX不再只是在搬运货物,它正在打造属于自己的硅基大脑。

05 “全华班”散场

在公司走向万亿估值的巅峰时刻,SpaceX的内部管理却出现了微妙的裂痕。

xAI的创始团队在2026年第一季度经历了剧烈动荡,包括推理团队负责人吴宇怀(Tony Wu)、Adam优化算法提出者吉米·巴(Jimmy Ba)、核心架构师杨格(Greg Yang)在内的多名华裔核心成员悉数离职,如今只剩下2人还在岗。

2月初时,马斯克宣布对xAI实施重大重组,将业务划分为四大核心板块,包括Grok聊天机器人与语音产品、编程、Imagine视频产品,以及“Macrohard”数字智能体项目。

架构调整的另一重背景是马斯克对工程进度不满。据知情人士透露,他曾多次表示,数据中心建设未能为其AI模型带来持久领先优势。这一挫败感直接推动了那次重组。

几乎所有联创离职,迫使马斯克正“从基础上重建”AI团队,并试图开发名为“虚拟员工”的项目来替代部分人力工作 。

对于即将入场的公众投资者来说,马斯克如何在特斯拉、SpaceX和xAI之间平衡精力,以及公司内部复杂的利益输送,都将随着IPO的进行而被置于放大镜下。

随着6月上市期限的临近,这场史上最大规模的上市,究竟是通向火星的诺亚方舟,还是加速整个AI泡沫破灭的资本巨浪,答案很快揭晓。

特约编译金鹿对本文亦有贡献