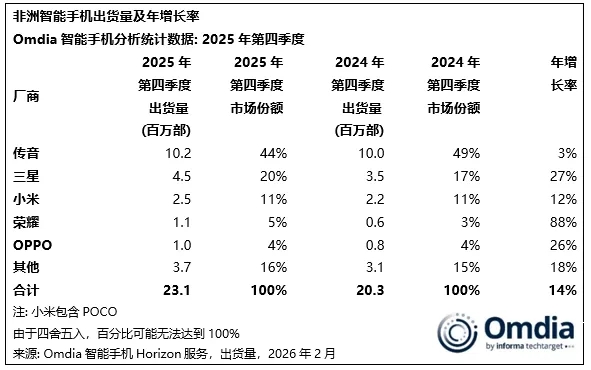

1.2025年Q4非洲智能手机市场出货量同比增长14%,达2310万部

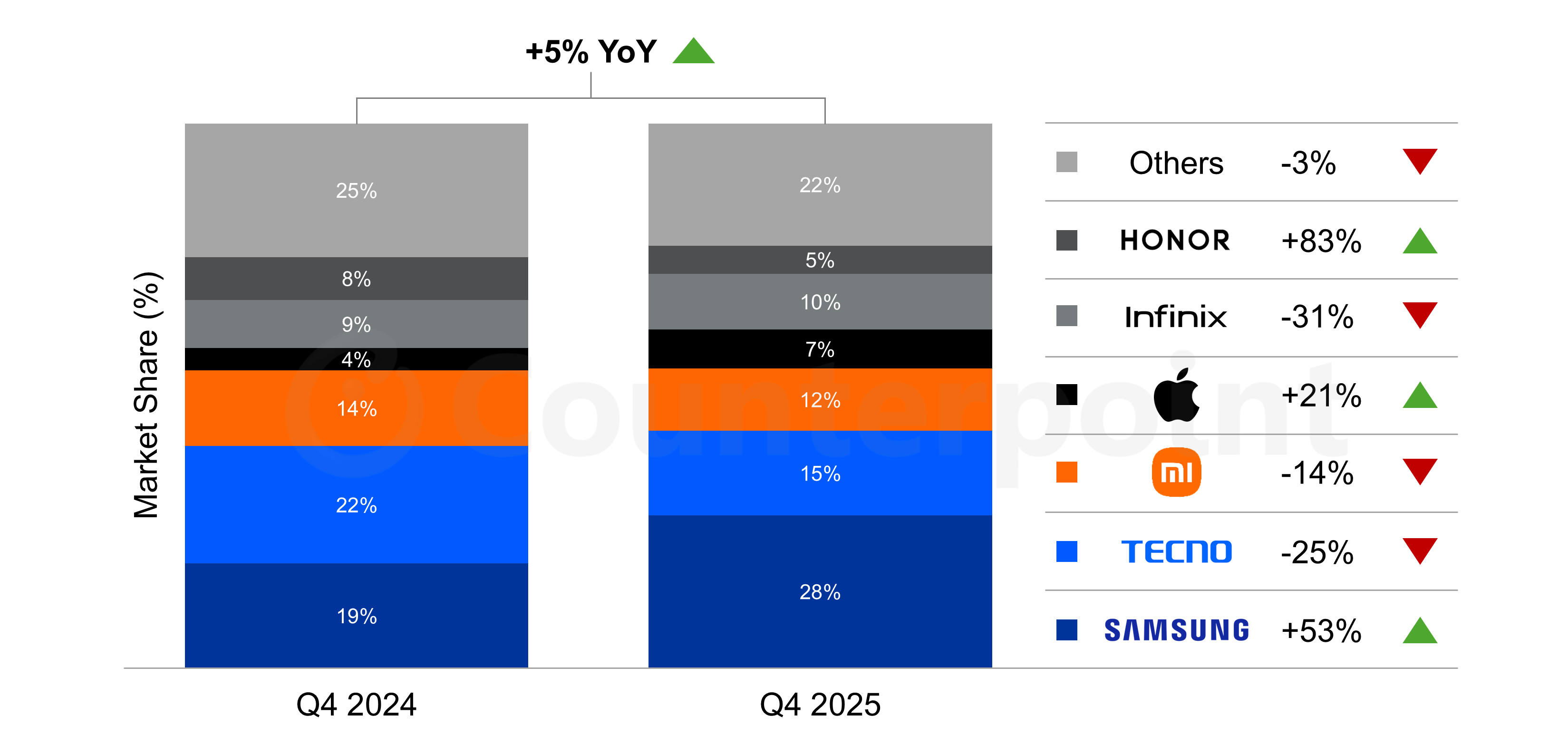

2.2025年Q4中东和非洲智能手机出货量增长5%,三星第一、小米第三

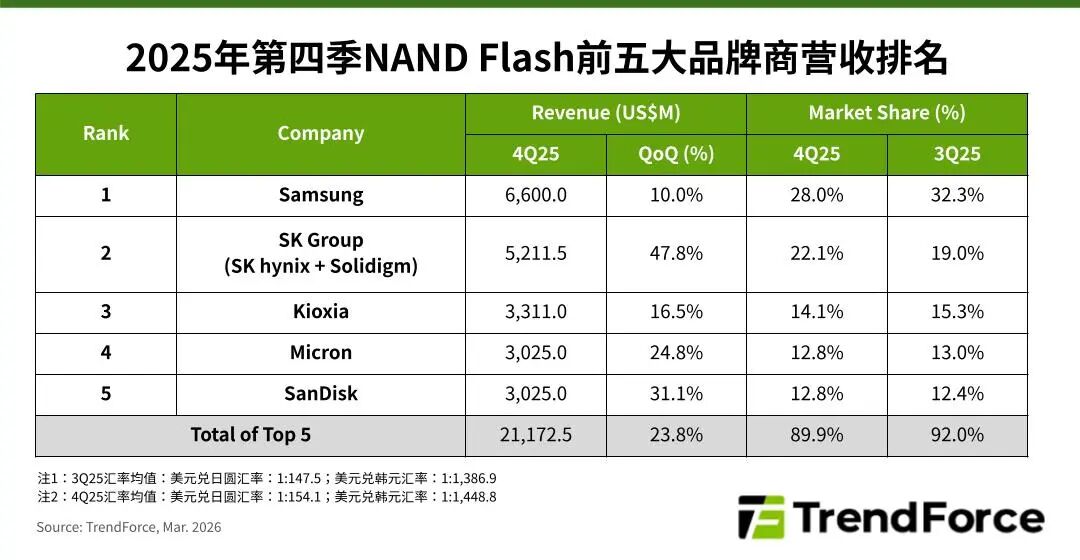

3.AI推动NAND前五大厂商2025年Q4营收环比增长23.8%

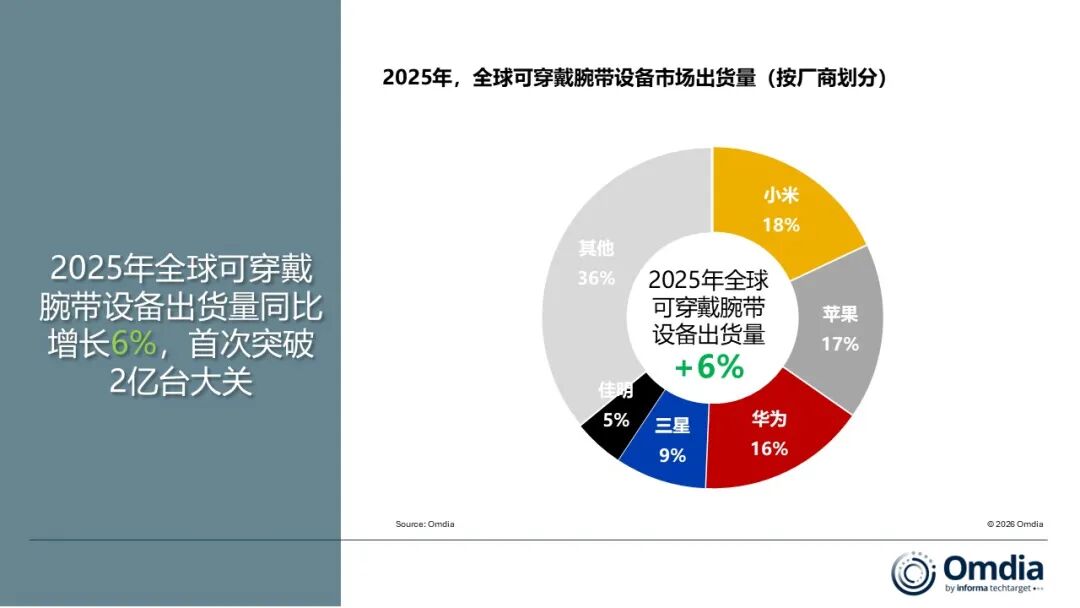

4.2025年全球可穿戴设备出货量突破2亿台,小米重回榜首

5.DDR4价格连续11个月上涨

6.2025年12月全球手机平均内存8.4GB创新高

7.WSTS:2025年全球半导体市场规模大增25.6%,AI是主要驱动力

1.2025年Q4非洲智能手机市场出货量同比增长14%,达2310万部

3月5日,市调机构Omdia在报告中指出,2025年第四季度,非洲智能手机市场出货量同比增长14%,达到2310万部,主要受益于东非、西非和南部非洲不断扩展的设备分期与融资方案。与此同时,货币趋稳、4G加速普及,以及在南非和埃及等市场处于早期阶段的5G商用推进,也为市场增长提供支撑,加之节日季促销活动和渠道主导的价格优化举措,共同推动了出货表现。

Omdia首席分析师Manish Pravinkumar表示,2025年第四季度凸显出非洲入门级智能手机市场面临的压力正在加剧,主要由于成本持续上升所导致。传音以44%的市场份额继续保持领先,但由于其在超低价位段的布局更为集中,更易受到关键市场价格压力影响,增速放缓至3%。相比之下,三星实现27%增长,为自2021年第四季度以来的最佳季度表现。小米增长12%,得益于渠道执行力提升以及更具本地化的产品策略。2025年第四季度,非洲智能手机平均售价(ASP)同比上升11%,反映出物料成本提高以及产品规格向更高配置的入门级和中端机型升级。

荣耀连续第二年实现两位数增长,在南非市场之外拓展至埃及和摩洛哥,凭借X系列和中端定位推动扩张。与此同时,OPPO实现26%增长,通过强化在埃及和东非的布局、聚焦中高端市场以及优化产品组合以吸引年轻消费者,巩固了其第五名的市场地位。

2.2025年Q4中东和非洲智能手机出货量增长5%,三星第一、小米第三

3月4日,市调机构Counterpoint Research在报告中指出,2025年第四季度中东和非洲(MEA)地区的智能手机出货量同比增长5%,这是该地区连续第三个季度实现增长。这一增长势头主要得益于技术进步、高端化以及智能化的发展。

从厂商表现上看,三星凭借创纪录的53%同比增长,重夺中东和非洲地区销量冠军宝座,连续第二个季度超越传音。这一业绩得益于三星采取的战略性前期投入,旨在对冲不断上涨的零部件成本,并为即将到来的斋月销售旺季做好准备。传音和小米等中国OEM厂商是最早受到持续内存短缺影响的品牌之一。这场始于2025年中期的短缺影响了2025年第四季度的生产周期,导致小米和传音的出货量分别下降了14%和4%。荣耀保持了 83% 的显著同比增长,但这一增长主要归功于较低的同比基数以及支撑荣耀保持销量和价格的稳健零部件库存。

3.AI推动NAND前五大厂商2025年Q4营收环比增长23.8%

根据TrendForce集邦咨询最新调查,2025年第四季全球NAND Flash产业营收持续受惠于AI建设需求,前五大品牌厂营收合计大幅季增23.8%,达211.7亿美元。

展望2026年第一季,由于NAND Flash供需严重失衡,原厂继续拉抬价格的意愿强烈,TrendForce集邦咨询因此上调第一季整体NAND Flash价格预估为季增85-90%,营收水平有望再度成长。

从厂商来看,第一名Samsung(三星)营收为66亿美元,季增10%,但市占率下滑至28%。SK Group(SK集团,含SK hynix(SK海力士)、Solidigm(思得))营收季增高达47.8%,达52.1亿美元,助其市占跃升至22.1%,排名维持第二,位元出货增长动能来自Mobile NAND Flash和Enterprise SSD。 第三名Kioxia(铠侠)营收为33.1亿美元,季增16.5%,其2025年第四季营收和位元出货量皆创下单季新高。Micron(美光)营收季增24.8%,达到近30.3亿美元,排名第四。该公司持续提高QLC产出,同时扩大供应采用第九代(G9)NAND Flash技术的产品,将有助其2026年位元产出增长。 SanDisk(闪迪)营收同样为近30.3亿美元,季增31.1%,排第五名。

TrendForce集邦咨询指出,2026年在可预见NAND Flash扩产有限及AI需求爆发的影响下,价格将维持高涨态势。

4.2025年全球可穿戴设备出货量突破2亿台,小米重回榜首

3月2日,市调机构Omdia最新数据数据显示,2025年全球可穿戴设备出货量突破2亿台,同比增长6%。

从厂商排名上看,小米自2020年以来首次重回榜首,以18%的市场份额成为全球年度出货量最大的可穿戴设备厂商。苹果紧随其后,以17%位列第二,华为以16%排名第三。市场整合趋势明显 。前五大厂商还包括三星(9%)和佳明(5%),其中前三名之间竞争尤为激烈。

展望未来,Omdia预计2026年全球可穿戴设备市场将实现温和的个位数增长。

5.DDR4价格连续11个月上涨

市场研究公司DRAMeXchange最新数据显示,2月份PC DRAM(DDR4 8Gb 1Gx8)产品的合约价格环比上涨13.04%,达到13美元。这是DDR4价格连续第11个月上涨。DDR4价格在一个季度内已翻了一番以上。

此前消息,华邦总经理陈沛铭表示,AI应用持续带动前所未有的存储需求,DRAM缺货将持续,尤其DDR4供应缺口“大到不晓得怎么补起来”,本季存储报价估涨90%至95%,下季涨幅可望维持与本季相当。

换言之,存储价格本季可望几近翻倍涨之外,第2季还会再涨近一倍,换算今年6月底的报价会是去年底的近四倍,随报价大幅弹升。

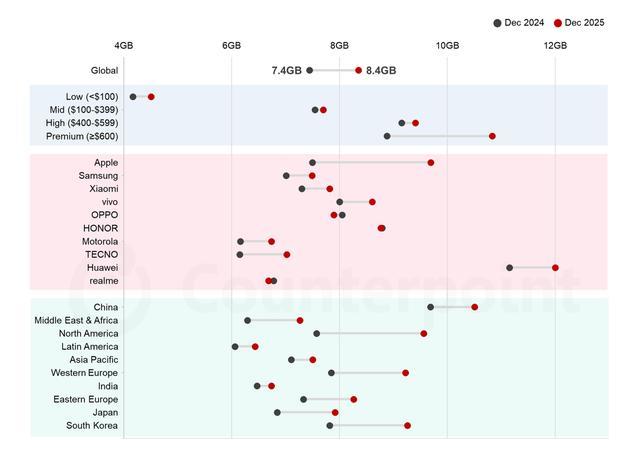

6.2025年12月全球手机平均内存8.4GB创新高

2月27日,市场调查机构CounterPoint Research昨日发布报告称, 2025年12月全球智能手机平均内存(DRAM)为8.4GB,创历史新高。

该机构指出2025年12月高端手机市场(售价超600美元),平均内存容量更是达到了约11GB。为了满足高强度多任务处理和端侧大语言模型(LLM)的本地运行需求,12GB 内存正在迅速成为高端智能手机的基础标准配置。

在具体品牌表现上,苹果与华为成为推动内存增长的核心力量。研究总监Tarun Pathak指出,得益于iPhone 17 Pro系列全面升级至12GB内存,苹果手机的平均内存达到了约10GB。为了让Apple Intelligence及大型AI模型能在本地流畅运行,苹果正从“依赖软件优化”转向“采用大容量高速内存”。

在2025年12月统计的品牌细分中,华为以12GB平均内存容量领衔,其旗舰机型已全面标配12GB至16GB内存,以此稳固在中国高端市场的份额。

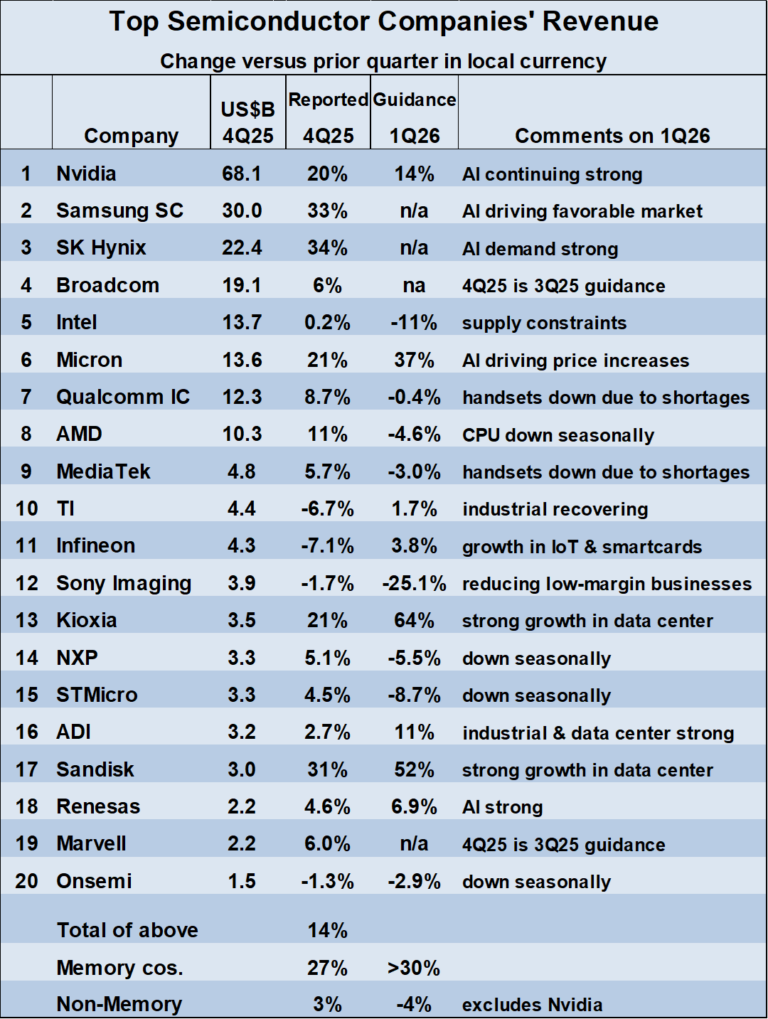

7.WSTS:2025年全球半导体市场规模大增25.6%,AI是主要驱动力

据世界半导体技术协会(WSTS)预测,2025年全球半导体市场规模达到7920亿美元,较2024年增长25.6%,是自2021年(受新冠疫情影响,2021年增幅为26.2%)以来最强劲的增长。

人工智能(AI)的蓬勃发展是推动增长的主要动力,其中英伟达(Nvidia)的营收增长高达65%。三星、SK海力士、美光科技、铠侠和闪迪等主要存储器厂商均表示,人工智能是其营收增长的主要驱动力,推动了它们整体29%的营收增长。

2025年第四季度业绩喜忧参半。存储器公司营收较2025年第三季度增长21%至34%。英伟达营收增长20%。十家公司2025年第四季度营收增长0.2%至11%。四家公司(德州仪器、英飞凌、索尼影像和安森美)营收下滑。

各存储厂商对2026年第一季度营收与2025年第四季度相比的变化预期不一。三家给出业绩指引的存储厂商预计2026年第一季度营收将大幅增长,其中美光预计增长37%,闪迪预计增长52%,铠侠预计增长64%。英伟达预计人工智能将推动营收增长14%。另有四家厂商预计,基于工业市场复苏和人工智能持续强劲的发展势头,营收将增长2%至11%。AMD、恩智浦半导体、意法半导体和安森美半导体则预计营收将下降,主要受季节性因素影响。

人工智能领域巨大的内存需求导致其他应用领域内存短缺。英特尔预计,由于个人电脑内存短缺,其2026年第一季度营收将比2025年第四季度下降11%。高通和联发科也均指出,智能手机内存短缺是导致其营收预计下降的原因。

去年12月,IDC指出,内存短缺可能会导致2026年智能手机和PC的出货量下降。

Semiconductor Intelligence认为,人工智能的强劲增长势头至少会持续到2026年上半年。