C114讯 2月24日消息(艾斯)如今,当所有行业的关注焦点都集中于人工智能(AI)时,投身AI-RAN似乎已成为一种必然趋势。

2025年,以英伟达GPU为核心的AI-RAN理念倍受业界关注。然而,与Open RAN类似的难题再次浮现:在基站侧引入GPU,对运营商而言,在成本与商业回报方面是否真的划算?

目前,无论是电信运营商还是设备供应商,对AI-RAN持谨慎观望态度仍是主流。

AI-RAN联盟阵营持续壮大

2025年,AI在地缘政治思潮中取代5G与Open RAN,成为新的焦点。

AI-RAN联盟于2024年MWC期间成立,创始成员包括英伟达、爱立信、微软、诺基亚、软银、AWS、三星、ARM、DEEPSIG、T-Mobile及美国东北大学。经过两年发展,该联盟目前已汇聚超过100家运营商与设备厂商。

图:AI-RAN联盟11家创始成员。

AI-RAN的核心理念在于,将AI与RAN结合,形成一个能同时承载蜂窝网络与AI工作负载的计算平台,并认为这种双重功能可使网络更高效地处理数据、管理资源与通信。

如今,电信业向自动化、虚拟化与开放化演进已成共识。在英特尔推动的vRAN/Open RAN路线中,主要以x86通用CPU替代专用集成电路(ASIC),借助硬件加速器提升vRAN性能,强调“软件定义硬件”的灵活性。而英伟达主导的AI-RAN路线则以Arm架构CPU+GPU组合为基础,将AI推理与RAN计算相融合,主张以“AI原生网络”重构体系。

此前,英伟达GPU几乎全部用于训练生成式AI大模型的大型数据中心。该公司认为,未来具备AI需求的消费级与企业级应用,将依赖更贴近实际用户的GPU算力资源,否则时延将影响性能。此外,一旦GPU部署于基站设施中,运营商亦可将其用于RAN计算,无需为此单独投资专用芯片。

“All-American AI-RAN技术栈”问世

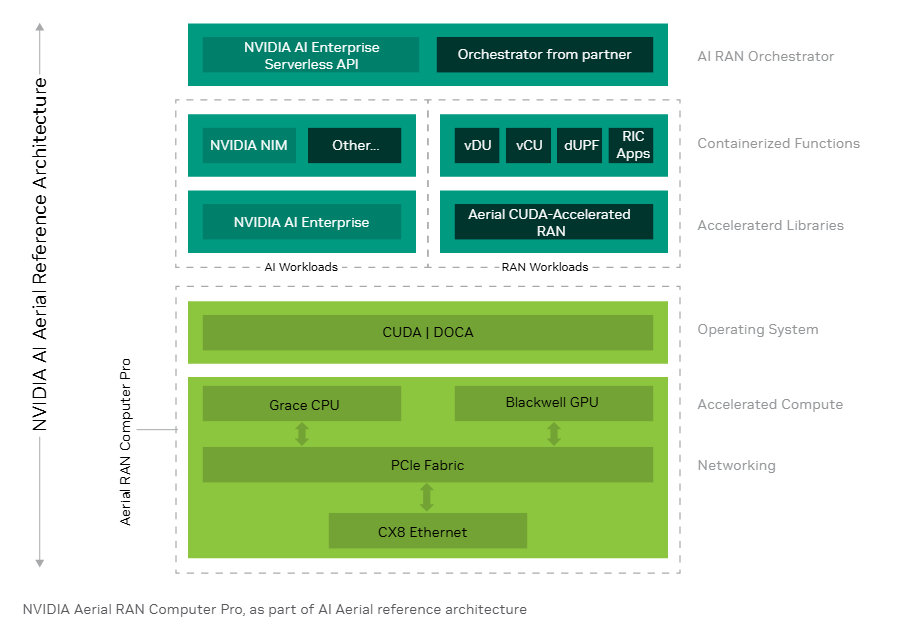

作为英伟达“All-American6G无线计划”的一部分,在2025年GTC华盛顿大会期间,这家芯片巨头不仅推出了最新的Aerial RAN Computer Pro(ARC-Pro)解决方案,还联合Booz Allen(ISAC通感一体应用)、思科(核心网软件)、MITRE(频谱管理应用)、ODC(RAN软件)及T-Mobile(电信运营商)等企业,共同发布了“All-AmericanAI-RAN技术栈”,并称其为首个基于英伟达6G AI-无线智能网络(AI-WIN)项目构建的美国本土6G原生AI无线技术栈。

图:英伟达最新Aerial RAN Computer Pro(ARC-Pro)解决方案架构示意图。来源:英伟达。

资料显示,英伟达AI-WIN参考架构的核心是基于其AI Aerial构建的分布式用户面功能(dUPF)。dUPF框架将数据平面智能从集中式数据中心推向网络边缘,通过避免无线站点与远端核心网之间的数据传输延迟,为AI模型提供即时响应能力。

该解决方案计划于2026年推出,旨在推动面向AI推理场景的6G就绪部署,其网络重点聚焦于实时数据感知、分析与自动响应。

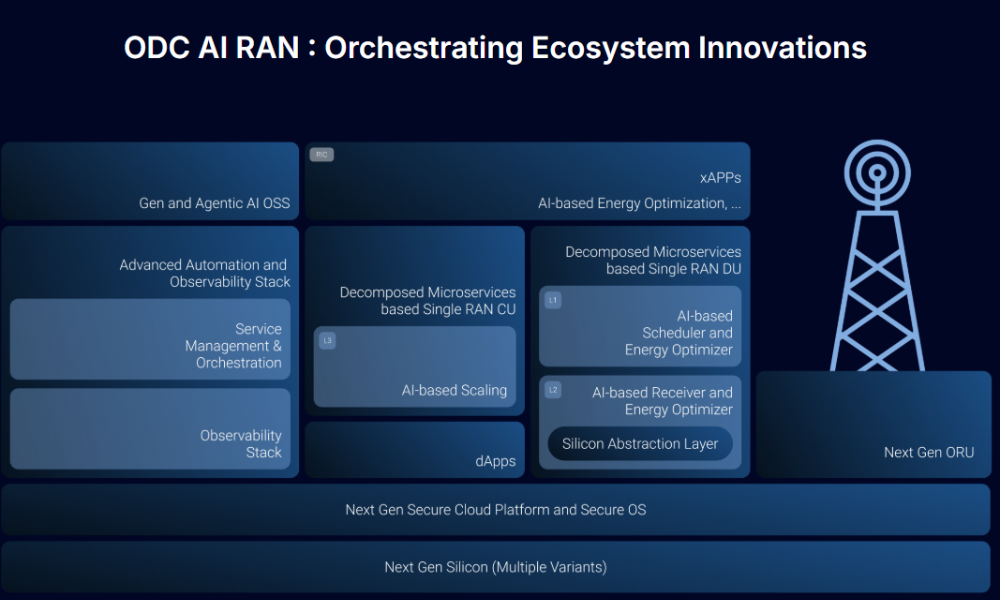

参与方之一ODC在新闻稿中称,与传统的基于CPU的vRAN架构相比,该方案实现了显著性能提升:物理层(L1)信号处理速度提升40倍,小区容量扩大7倍,单小区能效提高3.5倍,并在RAN的数据链路层(L2)实现Massive MIMO处理速度提升380倍。

图:ODC AI-RAN方案及生态系统示意图。资料来源:ODC。

英伟达CEO黄仁勋曾直言美国在5G时代全面落后:“我们已在通信产业失去领先地位,绝不能再让美国的计算产业重蹈覆辙。6G是我们扳回一城的机会,因为6G本身也将由AI驱动。”

在这笔交易中,英伟达以10亿美元投资获得诺基亚2.9%的股份,成为其“最大股东之一”。诺基亚表示,该投资将助力其5G与6G RAN技术研发,包括围绕英伟达ARC-Pro平台打造AI-RAN解决方案,并拓展诺基亚5G/6G RAN在英伟达CUDA套件上的应用能力。

Omdia移动基础设施研究主管Rémy Pascal认为,英伟达此次投资彰显了其依托芯片与AI软件平台进军RAN市场的决心,与诺基亚的合作也将影响未来6G标准及AI在下一代无线系统中的角色。

不难推测,作为诺基亚的“大股东之一”,英伟达将以自身方式影响诺基亚的移动网络战略。尤其在6G标准制定进入实质性阶段的2025年,英伟达的一系列举措意图明显:该公司正试图引领行业,推动6G基础设施围绕其GPU构建,从而将其技术融入6G标准。

值得注意的是,在双方合作公告中,英伟达表达了“助力美国重夺全球电信领导地位”的愿景。实际上,从特朗普首任任期提出以Open RAN扭转美国在电信设备市场的劣势,到第二任期以“国家安全”为由限制高端AI芯片等半导体技术出口,通信技术是否真正Open从来不是其核心关切,“美国制造”才是其所有政策与措施的最终目标。

图:英伟达投资诺基亚新闻稿。来源:英伟达。

当然,我们并非质疑AI与RAN结合的技术发展趋势。在C114看来,AI-RAN的核心矛盾,本质上是技术革新与现实商业逻辑的碰撞。

一方面,AI在网络优化、流量调度、能耗管理等方面展现出巨大潜力,理论上能显著提升RAN的智能化水平和运营效率,这也正是英伟达等技术推动者所强调的“未来趋势”。

例如,日本软银宣称已实现多个AI-RAN应用场景落地,包括在现网中部署多用户MIMO技术。其在英伟达硅谷园区进行了高密度户外无线环境外场测试,所有AI驱动的信号处理均在分布式单元(DU)侧完成。测试数据表明,启用AI增强型MU-MIMO后,系统吞吐量提升达三倍,显著改善了用户体验速率与频谱效率。

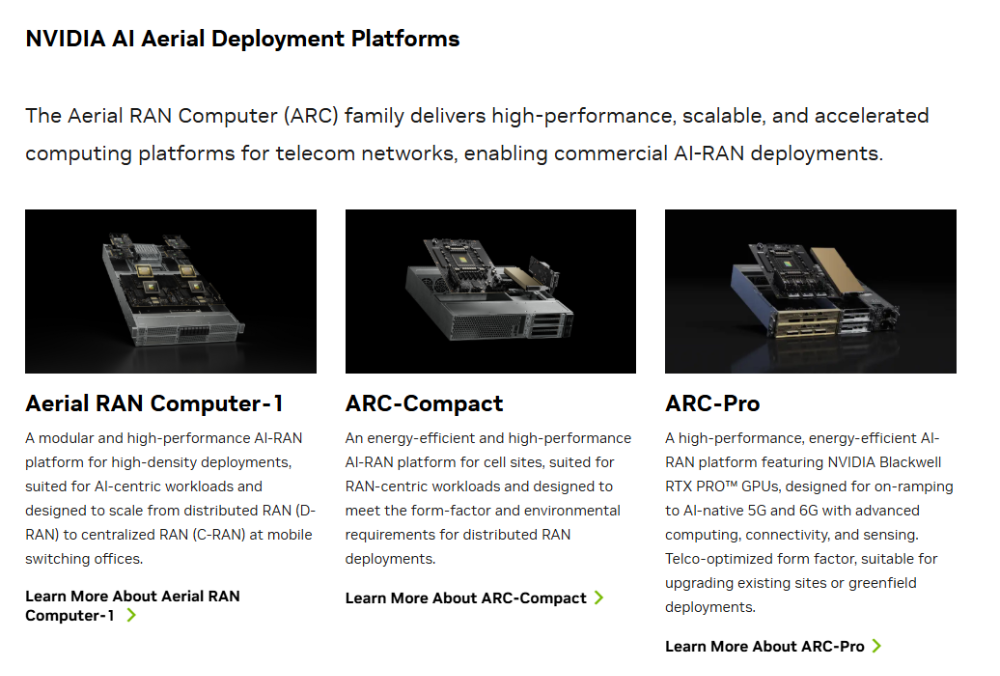

图:英伟达已发布一系列ARC产品解决方案。资料来源:英伟达。

另一方面,运营商作为网络建设与运营的主体,其决策必须基于清晰的投资回报周期与可控的成本结构。将原本用于数据中心的昂贵GPU下移至基站侧,意味着硬件采购、部署、运维及潜在功耗成本都将显著增加。在当前5G投资回报尚不理想、6G仍处探索阶段的背景下,运营商对任何大规模新增资本开支均持审慎态度,他们需要的是可直接量化的收益,而非遥远的“技术可能性”。

同时,设备供应商的谨慎,则更多源于对现有技术路线与市场地位的考量。AI-RAN的普及可能意味着现有硬件架构与软件生态的重大调整,甚至市场格局的重塑,这使他们在推动技术变革时不得不权衡利弊。同时,在全球RAN供应商数量有限的市场中,若行业普遍优先采用英伟达GPU,将导致过度依赖单一芯片巨头。一旦AI泡沫破裂,行业将面临巨大风险。