1月16日,昆仑万维发布的2025年业绩预告,宣告亏损仍在持续。而2024年的亏损,是昆仑万维上市十年来首次。

喊出“All in AGI与AIGC”之后,昆仑万维不断在探索AI变现的可能,包括社交、短剧、音乐、办公等等,也因此被称为“AI现实主义者”“AI实干家”。

昆仑万维的商业化进程,也可以折射出整个行业在寻找盈利模型上的探索与焦灼。

对于连续两年亏损,乐观者认为这是押注未来的必要代价,是构建长期护城河的“战略性亏损”,正如昆仑万维董事长兼CEO方汉所说,“公司收缩投入短期即可盈利,但长期来看不利于AI业务发展”。悲观者则质疑,这是一场战略上过于激进的豪赌,可能正在透支公司的未来。

AI进化的路上,形势瞬息万变,昆仑万维的AI业务线前景如何?能否长久地留在牌桌上?优势与代价又是什么?

AI的收获期到了吗?

先来看一下昆仑万维在AI方面的布局。

公告显示,昆仑万维已构建起“算力基础设施—大模型算法—AI应用”的全链条布局,随着基础模型能力持续优化及各垂类AI应用产品力不断增强,商业化落地成效初显。

具体到怎么变现,主要是通过AI音乐模型Mureka、AI视频生成平台SkyReels、短剧平台DramaWave、AI社交应用Linky以及AI游戏实现。(烧钱抢滩AI,昆仑万维的“大厂梦”代价几何? )

AI音乐方面,Mureka让全球创作者以0.1元成本生成专业级歌曲,2024年年报称AI音乐年化流水收入约1200万美元(月流水收入约100万美元),最近的商业化消息是2025年11月首次实现扣减营销费后毛利为正。

短剧平台DramaWave单月流水突破2000万美元,年化流水2.4亿美元,截至2025年6月底,全球月活跃用户超过了1500万。

社交应用Linky累计下载量突破2000万、覆盖100多个国家和地区。

昆仑万维的AI布局也在向生产力工具延伸。新推出的Skywork Super Agents办公智能体,瞄准了“打工人”的日常办公场景。它集成了深度研究能力,可以一键生成文档和幻灯片,并与海外主流的办公生态打通。

方汉表示,成绩单的背后,是对“商业化”本质的坚持——不做通用模型,只做垂直深耕。方汉认为,真正的智能体不在“万能助手”的口号里,而在音乐家、编剧、程序员、陪伴者的角色中,所以昆仑万维不搞闭源垄断,只建开源生态,只有开放,才能让AI成为水电煤般的公共品。

除了这些业务,昆仑万维还有两项收入支柱:搜索和广告,主要载体是Opera浏览器,Opera浏览器也结合AI功能进行创新,如整合对话型AI、向Agent进化。

2025年前三季度,昆仑万维收入58.05亿元,同比增长51.6%。

那么,究竟是哪些业务实现了增长?AI在其中的功劳有多大呢?

这里需要插一个说明。昆仑万维通过AI进行变现的时间并不长,有的业务没有同比数据,只能环比,由于互联网业务基本没有什么季节性,通过环比看趋势同样是合理的。

纯血AI社交应用Linky,虽然在2024年年报里已经做到了单月收入最高破百万美元,一年内,下载量也从1000万到增加到2000万,但并不足以带动海外社交收入的增长。

2025年上半年,海外社交网络收入为5.2亿元,同比增长10%,而和2024年下半年相比,规模甚至在缩水。究竟是代表未来的AI社交应用Linky爆发性不足,还是另一款被AI改造过的社交产品StarMaker拉了后腿,还不好说。

AI软件技术收入,包括API调用服务(比如用来生成AI音乐、AI代码、AI图像等)、B端客户定制化模型、订阅收入,整体规模还很小,上半年只有不到7000万元。

从2025年半年报来看,短剧平台增速最快,带来的收入增长也最多,其次是广告业务。

2024年下半年,短剧平台收入为1.86亿元,2025年上半年到了5.83亿元。2025年上半年,广告业务收入14.3亿元,和2024年上半年比,增幅达到60.1%。

而这两项,可能没有那么纯血,更多是赋能、市场红利。

以短剧平台为例,虽然在短剧制作、广告素材的规模化生产、营销等方面,AI已经成为了核心生产力,昆仑万维短剧平台能做到TOP级,确实很成功。但也要注意到,海外的微短剧市场本身就在极速膨胀,从2023年的不到1亿美元,到2024年的15亿美元,再到2025年的预计近40亿美元。

原生AI应用的前景如何?

昆仑万维的AI故事讲到这里,接下来的剧本可能比想象中更残酷,AI应用的残酷性正在显现。

社交,是最早尝试AI变现的赛道之一。

Character.AI是角色扮演类AI中最成功的应用之一,但以“泛娱乐陪伴”为核心的纯C端应用,既不能干活,又不能绑定用户社交关系的独立APP,正面临商业模式的通用性瓶颈。

Character.AI也已经出现了颓势,月活已经经历过暴跌, 根据业内数据公司Xsignal发布的研报, 2025年,Character.AI月活降低了530万。

我们也可以参考国内以情感连接为基础的社交产品,比如Soul,也在讲AI的故事,年收入已经达到了22亿元,但始终没有跑出健康的盈利。

昆仑万维的Linky下载量看着不错,但根据AI产品榜的数据,近半年Linky的月活并没有呈现出向上的良好态势,在330万——390万之间波动,没有爆发性,甚至增速也并不快。

本质问题都是一样的:用户为什么愿意一直玩?为什么愿意一直付钱?如果答案只是“找个虚拟人陪聊”,那这个需求太薄。

研报还指出,海外AI市场正在经历的另一个趋势是,红利向生产力转移。

从Perplexity颠覆搜索,到Cursor重写代码,Sora与Midjourney接管内容创意,都指向一个趋势——AI是新的生产力基建。海外用户也更愿意为节省时间和创造价值付费,办公场景下的商业闭环更加成熟。

从这个趋势看,昆仑万维推出Skywork办公智能体,方向是对的。

但问题是,这条黄金赛道也是巨头的“后院”。

谷歌、微软可以把AI直接焊死在自己的操作系统和Office全家桶里。这意味着,留给独立办公智能体的空间,可能只是一个“功能”,而非一个“产品”。

就好像在Character.AI收缩的同时,Grok(AI聊天机器人)通过与社交媒体(X/Twitter)的捆绑与导流实现了爆发,这同样是Character.AI增长停滞的原因。

具体到数据,AI产品榜的数据显示,天工AI智能办公三件套从5月推出之后,月活一直在下降,从711万降到12月的不到500万。

所以,路径只剩下,在足够垂直领域钻深做好“手艺人”。

理论上,在音乐、短剧、社交这些细分领域做出极致的、巨头看不上的“脏活累活”,确实能建立壁垒。建立壁垒的方式包括技术碾压或者体验革命。

技术碾压,就像Sora做视频,因为效果甩开别人几条街,所以大家不得不来用。

昆仑万维的Mureka在音乐生成上有点这个意思,其首个音乐推理大模型 Mureka O1,性能超过了Suno V4,模型登顶SOTA。

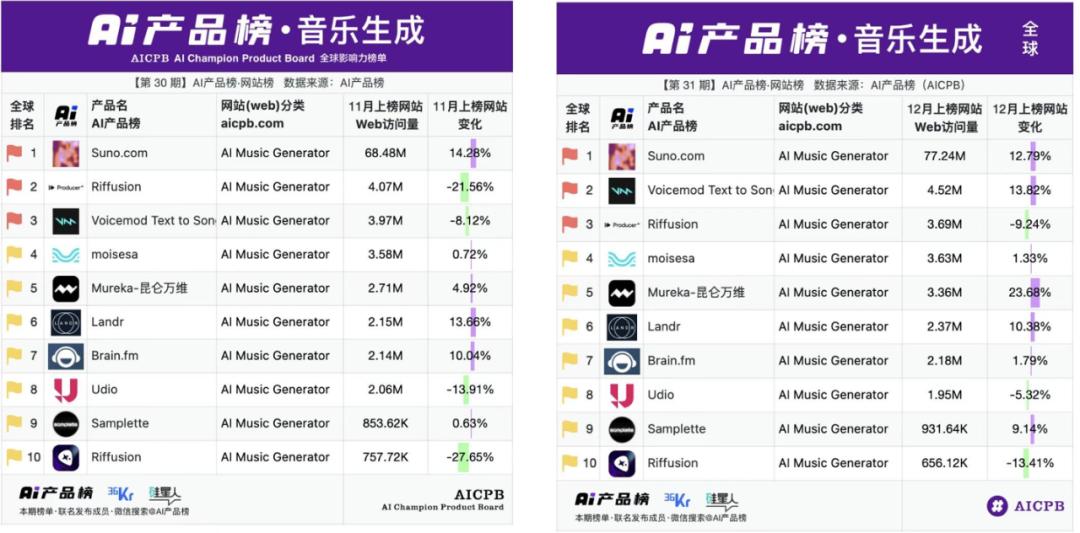

根据AI产品榜的统计数据,在AI音乐生成领域,近两个月(2025年11月和12月)Mureka的访问量都排在第五,排名不错,但头部Suno的访问量是Mureka的20多倍,是第二名的10多倍。

数据还显示Suno的年化收入约为3600万美元,如果按照昆仑万维披露的Mureka年化1200万美元来看,昆仑万维的变现效率可能更高。

这是一场马拉松,终局究竟是头部赢家通吃,还是凭本事各占山头,还不好说。

但可以明确的是,对于垂直AI公司,模型本身不是可靠的护城河,护城河应建立在深入行业的专有数据、工作流集成与可持续的商业模式上。

体验革命,则需要对用户痛点有极深的理解和重构能力,像Canva的AI设计那样,把原本复杂的专业工作变成“一键生成”,或者像Google Notebook LM那样,把旧文档变成能对话的播客,创造全新的使用价值。

旧钱养新梦

大笔投入AI,亏损是难免的。关键在于盈利模型是否有优化,或者说亏损率是不是在下降。

2025年第三季度,昆仑万维实现了1.9亿元的归母净利润,一切看起来正在向好发展。不过,如果除开由于小马智行、百度等股票价格等带来的公允价值变动(合计4.58亿元),亏损并没有明显的收窄趋势。

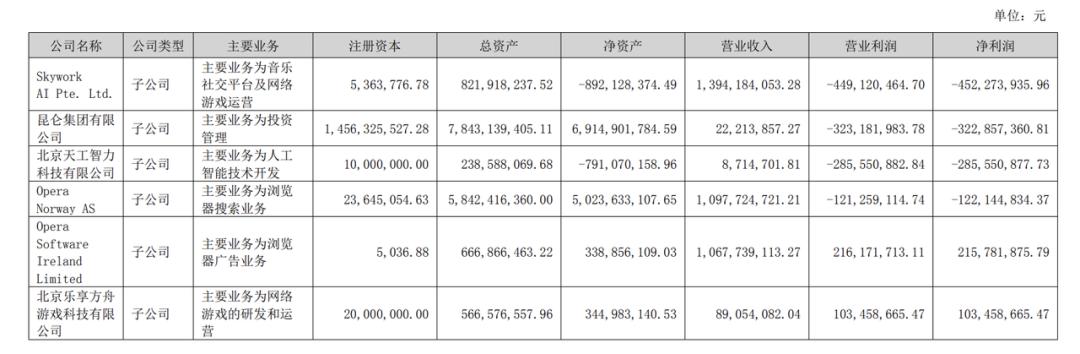

Skywork AI Pte. Ltd.是昆仑万维旗下主要业务为音乐社交平台及网络游戏运营的子公司,2025年上半年收入为13.9亿元,营业利润为-4.5亿元。2024年的收入和营业利润分别为,16.6亿元和-3.5亿元。

这也可以印证,2025年,昆仑万维与AI强相关的业务亏损情况并没有好转。

亏损的“刀口”也比较明确。

2024年四季度开始(短剧平台上线),昆仑万维的单季度销售费用就从4—5亿元,翻倍至8—11亿元,主要是由于市场推广费增加。

这意味着,昆仑万维的很多业务,比如Linky、DramaWave,即使身处蓝海,竞争可能不激烈,但用户渗透与规模增长依然严重依赖传统的“买量”模式。

另一边,研发费用和对AI芯片等硬科技公司的战略投资,则是面向未来的“赌注”。

这些投入将公司的资产结构从“轻”的互联网模式,转向“重”的算力基建模式。

与此同时,昆仑万维的造血能力也发生了变化。

2015—2024年,上市十年,昆仑万维的年度经营现金一直是净流入的状态。2025年前三季度转为净流出7.3亿元。

那么,被“抽血”的传统业务根基是否稳固?

情况并不全然乐观。

一方面,得益于AI的赋能和高消费力地区的渗透率提升,广告及搜索业务的主要载体Opera浏览器,ARPU值在提升,比如2025年第二季度年化ARPU为1.97美元,同比增长了35%,2024年第二季度的增幅也有25%。

另一方面,Opera的活跃用户数在下降——从2022年财报中的3.24亿到2023年财报中的超过3亿,到后面的近3亿,再到2025年年中的2.89亿。

体现在财务数据上,2022年——2024年,广告+搜索业务每年有25%左右的收入增长,2025年更是提速到40%,但利润方面并不都是好的信号。

比如,搜索业务的毛利率达到90%以上,但主业为浏览器搜索的子公司,2025年上半年还亏损了1.2亿元。

再比如,广告业务的毛利率一直在下滑,从2022年的65.5%下降至2025年上半年的44.6%。主业为Opera浏览器广告业务的子公司Opera Software Ireland Limited,净利率也从2022年的30.5%,降了约10个百分点。

游戏业务在收缩。另一项传统主业StarMaker,前文已有详细数据,这里不再赘述。

昆仑万维的AI战略,像一场与时间赛跑的实验。

一方面,坚定的“垂直深耕”让昆仑万维在短剧、AI音乐等赛道卡住了位置,DramaWave的成功证明了其做出爆款的能力。另一方面,某些AI业务困在“买量换增长”的旧剧本里,看不到盈利的曙光,而长远来看,AI这条赛道里的变数实在太多。

这场实验,也将为如何平衡AI赛道里的“技术理想”与“商业现实”,如何考量“生存路径”与“代价”,提供参考。