曾经以“果链”身份被外界熟知的领益智造(002600.SZ),近一段时间动作频频、市场表现亦不乏亮点。

2024年,公司营收突破 400 亿元,同比增长 29.6%;2025年前三季度,营收同比增长 19.39%,归母净利润同比增长 38.17%。

2025年12月22日,领益智造发布公告,该公司拟以8.75亿元收购东莞市立敏达电子科技有限公司,溢价超34倍。立敏达是英伟达 RVL/AVL 名录上的液冷核心供应商。据开源证券,此次收购将进一步强化公司在 AI 服务器领域“散热+电源”布局,有望打开远期增长空间。

2026年1月我们致电领益智造,领益智造证券部向我们表示:“收购立敏达的主要考虑是其与公司的业务战略比较匹配,与液冷散热产品有一定协同效益,其产品以及客户资源都是比较优质的。”

几乎在同一时间,公司还在持续推进股份回购。2026 年 1 月 5 日披露的公告显示,截至 2025 年 12 月 31 日,领益智造已累计回购约 3823 万股。巧合的是,就在同日,英伟达宣布新一代旗舰 AI 计算平台 Vera Rubin 正式进入全面量产阶段,该平台实现了 100% 全液冷覆盖。

一边回购,一边收购,领益智造在打什么算盘?

从消费电子到AI

领益智造成立于2006年,2018年在深交所主板上市。公司以消费电子模切产品起家,业务逐渐覆盖了消费电子、汽车、低空经济和机器人等领域。

在很长一段时间里,领益智造被视为典型的“苹果供应链”公司。

据中国证券报消息,2009年,公司已成为苹果零部件供应商,至今公司已为包括Mac、iPhone、iPad、Apple Watch、Apple Vision Pro、AirPods等在内的所有苹果产品提供几千种模组件和零部件。

数据来源:iFinD

从财务数据来看,近五年,公司营业总收入从281.43亿元稳步增长至442.11亿元,2024实现29.6%的增长。然而,归母净利润相对有所波动,从2020年的22.66亿元峰值大幅下滑,2024年回落14.5%至17.53亿元,呈现出一定程度的“增收不增利”。

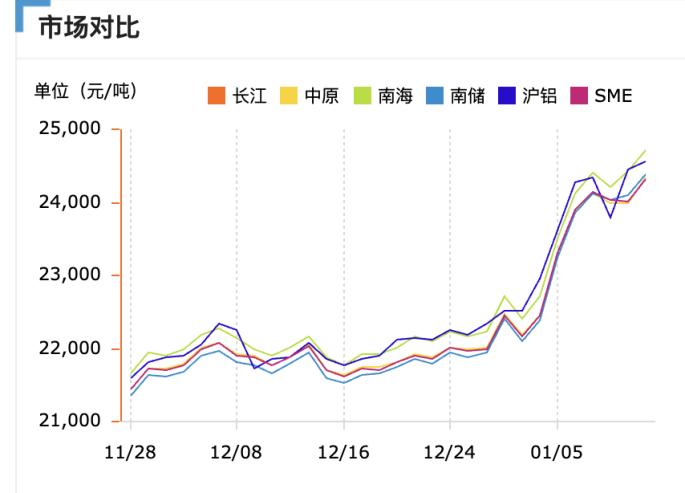

一方面,原材料价格持续上涨。招股书显示,公司的主要原料为不锈钢、铜、铝、胶黏剂等大宗商品。2025年至今,铝价长期保持高位;铜价在过去三年呈上行趋势,目前仍处于历史较高区间。

铝价 来源:世铝网

另一方面,公司在产业链中处于相对弱势的地位。

公司港股招股书提出:在过往业绩记录期间,我们部分五大客户也是我们的供应商,且我们部分五大供应商也是我们的客户……我们的客户经常会在生产周期内要求对工程或产品设计进行修改。在某些情况下,我们可能无法将由此产生的生产或工装成本上涨转嫁,这可能会进一步侵蚀利润。

2026年1月9日,领益智造证券部向我们表示,公司确实有一定的客户集中度比较高的风险。

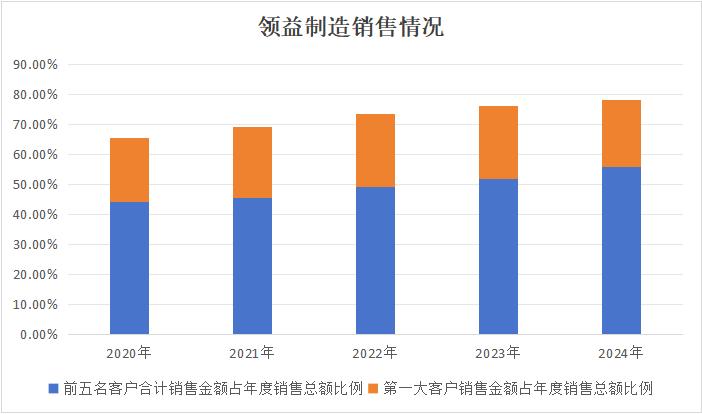

来源:公司财报

从结构上看,公司客户集中度在过去五年持续上升,前五大客户销售占比由 2020 年的 44.26% 提高至 2024 年的 56.04%。不过,第一大客户占比相对稳定,基本维持在 21%—24.5% 区间。

与此同时,领益智造也在主动调整业务结构。

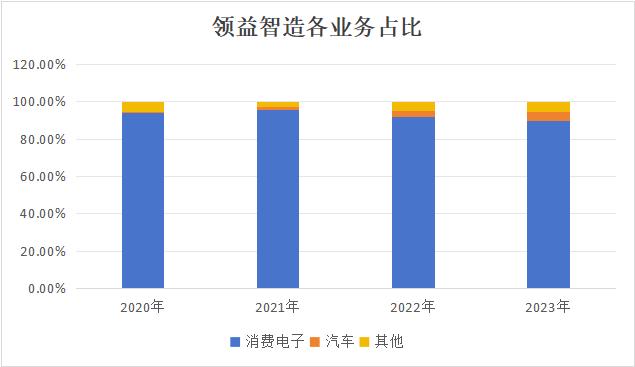

其核心的消费电子业务占比从94.07%逐年下降至89.60%,虽仍占绝对主导,但依赖度降低。同时,汽车业务表现出强劲增长,占比从0.65%快速提升至4.97%,已成为重要的新增长点。其他业务占比则相对稳定,在3.01%至5.43%之间小幅波动。整体来看,公司正从依赖消费电子,向消费电子、汽车等多元业务驱动稳步转型。

这一变化在业务口径上也有所体现。

在2024年报中,领益智造一改往年“消费电子”的业务名称,把主要业务划分为AI 终端、汽车及低空经济、其他三部分。占营收比重分别为92.13%、4.79%、3.08%。2025 年半年报中,三部分营收占比为 88%、5.01%、6.67%。

2024年报的解释是:“如今,公司已成功从传统的消费电子产品制造厂商转型升级为 AI 终端硬件制造平台,专注于为全球客户提供全方位的智能制造服务与解决方案。”

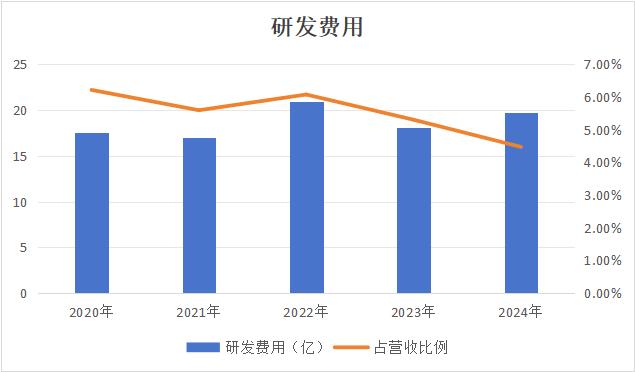

在拓展新业务之时,公司研发费用从 2020 年的 17.49 亿元波动上升至 2024 年的 19.75 亿元,趋势维持向上。

押注液冷

在收购立敏达之前,市场便对领益智造液冷业务有过猜测。

来源:猎聘网截图

2025年8月,猎聘网曾显示,领益智造正在招聘英伟达液冷交付高级工程师,需“精通英伟达MGX架构”及“熟悉英伟达认证体系”,不过之后这则招聘信息便下架。

2025年12月22日的公告揭开了谜底。当天领益智造发布公告,该公司拟以8.75亿元收购东莞市立敏达电子科技有限公司,溢价超34倍。

立敏达 2009 年成立,是聚焦热管理产品的服务器综合硬件方案供应商,主要产品包括服务器液冷快拆连接器(UQD)、液冷歧管(Manifold)、单相液冷散热模组(服务器液冷板及光模块冷板)、相变液冷散热模组、服务器均热板等。其客户包括英伟达、英特尔、富士康、比亚迪电子等。

立敏达自主研发的UQD/NVQD液冷快接头已成功通过英特尔牵头的通用快接头互插互换联盟兼容性测试。

据和讯网消息,立敏达的核心供应冷板(Liquid Cooling Plate)、分水器(Manifold)、液冷快接头(UQD/NVQD)等部件,在Rubin系统中合计价值52920美元,占散热系统总价值95%。

而在立敏达之外,领益智造自身也已在散热领域有所布局。

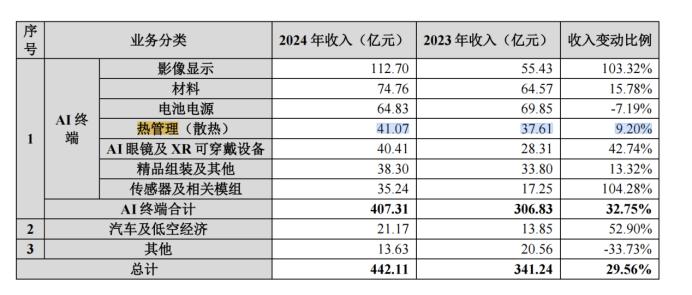

前文提到,在2024年报中,领益智造改了往年“消费电子”的业务名称,加入了“AI 终端”业务,其中就包括热管、均热板等散热零部件、空冷散热模组、水冷模组等产品。年报提到“AI 终端的电子器件的散热管理越来越重要”,2024年,领益智造热管理业务营收为41.07亿,同比增长9.2%。

来源:公司2024年年报

从果链核心供应商到 AI 液冷赛道的积极布局,领益智造在向外界传递出一个信号:转型。

同时,英伟达 Rubin 平台的全面量产,正在重塑 AI 服务器供应链的竞争格局。2026年1月5日的演讲中,黄仁勋反复强调能效比,他说,未来五年,AI 产业规模有望突破 10 万亿美元,真正的赢家将是那些能在更低能耗下实现更高算力的企业。

同行这边,蓝思科技(300433.SZ)收购了元拾,英维克(002837.SZ)亦在加速布局。在此背景下,领益智造高溢价收购立敏达,能否顺利兑现协同效应、打开长期成长空间,仍有待时间与市场的进一步检验。