前段时间奥特曼跟微软CEO纳德拉上了BG2播客。

纳德拉在里头提到说,微软囤了很多AI芯片,结果都因为没电而闲置着。

去年我也给大家科普过AI这东西有多耗电(奥特曼为此甚至投资了核电项目)。

A股也意识到了这点,所以今年新能源板块涨得还挺好的。

以新能源ETF(516160)为例,截至11月10日,今年累涨54.85%(vs 沪深300指数19.32%)。

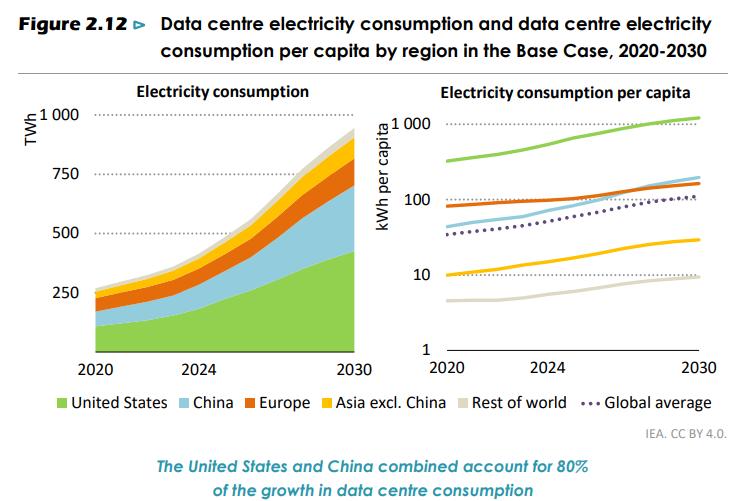

不过,2025年数据中心占全球总用电量的比例其实只有1.5%(数据:IEA,2025)。

就算按IEA(国际能源署)的预测这个比例到2030年翻倍了,也就是3%,仍旧是很小的比例。

而AI在数据中心的占比,根据高盛的估算是14%,并且预测2027年这个比例会到27%。

即使到2030年这个比例直接倍增到50%,那AI用电占总用电需求的比例也就1.5%。

毕竟电站理论上产能利用率也并非100%啊。

为什么现在还有那么多AI数据中心缺电的现象呢?

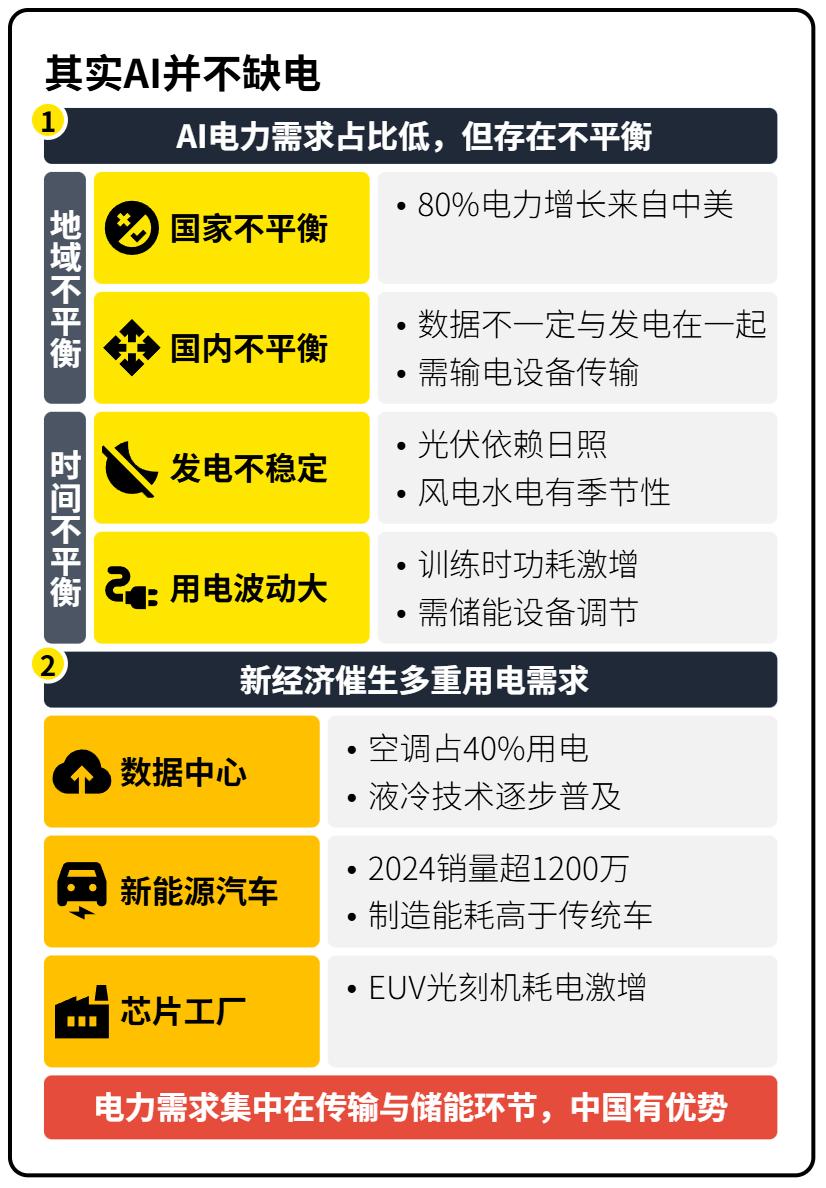

Part 1 缺的并不是总量

确实,从占整体比例来看,AI的耗电量只是个零头。

但电这个东西跟其他商品不一样,它没办法简单地「匀一匀」。

① 地域不平衡

首先是国家的不平衡。

中美是全球最大的两个AI数据中心市场。

根据IEA的预测,到2030年的电力增长里头,有80%都会是这两个国家贡献的。

截图/

电这个东西,发出来后得靠输电网才能送到用电的地方。

所以发电也只能这两个地方来发。

再往下则是国家内部的不平衡。

以咱们国内为例——

数据需求主要集中在北上广深杭这些经济发达地区,所以这些地方有不少数据中心。

但这些地方恰恰不是发电重地。

像内蒙古、新疆、四川、贵州这些地方,风能/水能/光能资源丰富,发电量充足,但过往数据中心建得少。

好在咱们在「西电东送」之后,又搞了个「东数西算」工程,就是把东部的算力需求引导到西部去,让数据中心建在发电多的地方。

而且咱们的特高压输电技术也比较成熟,可以把西部的电输送到东部。

截图/

美国的情况就比较尴尬了。

除了硅谷所在的加州,美国的数据中心主要集中在弗吉尼亚、德克萨斯、俄勒冈等州。

德克萨斯发电是发得多,但人也多化工油气制造业也多啊。

但美国的电网基础设施老化还挺严重,跨州输电也没那么方便。

② 时间不平衡

先说说供给侧,问题在于新能源。

光伏只有白天能发电,风电和水电又有季节性。

而需求侧,问题在于AI的用电特性。

AI数据中心的用电不是「稳定负载」,而是「尖峰负载」——

训练模型时功耗猛增,推理时又相对平稳,但整体波动很大。

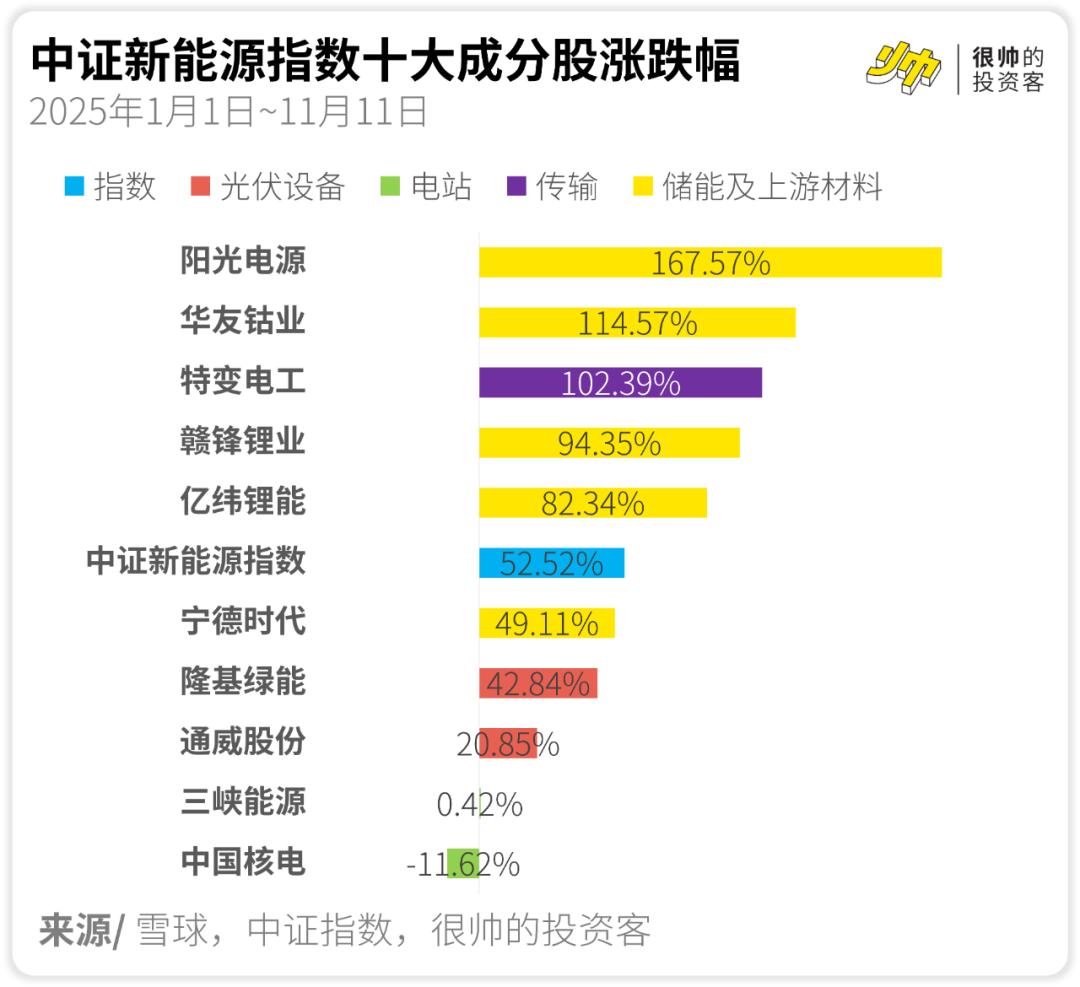

储能这块,咱们也有优势——

中国的储能产能占全球的90%以上,宁德时代、阳光电源、亿纬锂能这些公司在全球都是头部玩家。

稍微总结一下——

AI数据中心这事儿,缺的不是发电总量,而是缺输电设备(比如特高压/变压器等)和储能(电池)。

所以我们如果把新能源ETF(516160)的前十大持仓给分分类,你会发现——

今年以来涨得最猛的是储能(及其上游原材料),还有就是输电设备,下游发电的部分涨幅确实比不过整体。

Part 2 新经济里的电老虎

Anyway,数据中心就是很吃电,包括数据中心的配套设施。

比如空调制冷系统,就能占到数据中心总用电的40%。

现在液冷技术开始普及,虽然能效提升了,但总量还是在增长。

当然,新经济里头,除了AI数据中心,还有很多「电老虎」在持续为新能源板块带来需求——

比如新能源汽车。

中国2024年新能源汽车销量超过1,200万辆(数据:中国政府网),截至2025年6月底,全国新能源汽车保有量3,689万辆(数据:公安部)。

加上制造新能源汽车的能耗远高于传统汽车,新能源车贡献了1/3的新增用电(数据:汽车商报)。

再比如芯片代工厂,也是很耗电的。

一是生产环境需要恒温在22℃左右,空调很耗电。

另一个是EUV光刻机本身就很烧电——根据彭博2022年的报道,阿斯麦最新一代的EUV光刻机耗电是前一代的10倍。

根据台积电2024年的数据,它使用了大约8%的台湾省电力;预计这个占比到2030年会上升到10~12%。

现在全球都在抢先进制程,这些工厂的用电需求只会越来越大。

最后

中长期来看,新能源这个赛道的逻辑还是很顺的。

一方面,AI、新能源车这些新经济的用电需求在持续增长。

另一方面,全球都在推动能源转型,碳中和的大趋势没变。

而在这个过程中,中国在储能和输电这两个关键环节上,确实有比较明显的优势。

如果后续还看好新能源板块,可以持续追踪中证新能源指数(399808)。

目前follow它的ETF里,规模最大的是新能源ETF(516160),目前规模已超60亿。

它的年化跟踪误差也是最低的,0.32%(数据:天天基金)。

如果没有股票账户的话,可以看看场外的联接基金(A:012831,C:012832)。

最后照例来个一张图总结——