1.Q3全球智能手机市场出货量达3.2亿部 小米排名第三

2.SEMI:第三季度全球硅晶圆出货量同比增长3.1%

3.2025年手机先进制程SoC占比将首次超50%,高通超越苹果登榜首

4.Q3韩企柔性AMOLED智能手机面板占比下滑,国内厂商份额达56.2%

5.Q3印度智能手机市场出货量增长5%,vivo以20%份额领跑

6.全球MEMS封装基板市场2030年将达32亿美元,玻璃基板为增长最快细分市场

7.Q3全球电视出货量首次跌破5000万台

8.SIA:Q3全球半导体销售额增至2084亿美元,亚太及美洲领涨

1.Q3全球智能手机市场出货量达3.2亿部 小米排名第三

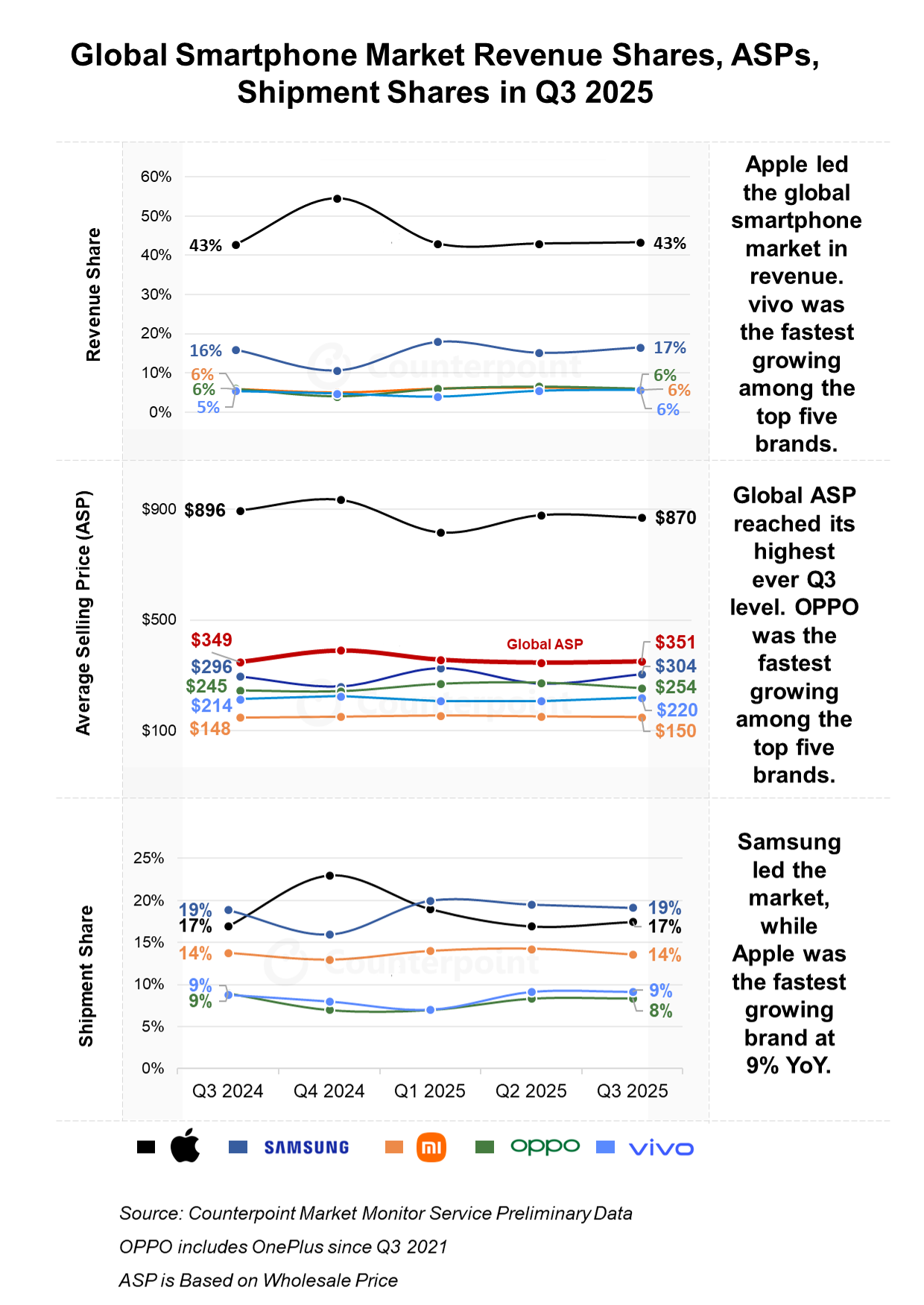

近日,市调机构Counterpoint Research在报告中指出,2025年第三季度全球智能手机市场出货量同比增长4%,达到3.2亿部。

从厂商表现上看,三星在全球智能手机市场出货量方面领跑,市场份额达19%,营收同比增长9%,平均售价同比增长3%。平均售价的增长主要得益于高端产品占比的提升,Galaxy S25系列和最新折叠屏手机(Z Fold7和Flip7)的销量持续超越前代产品。苹果以17%的市场份额排名第二。小米在全球出货量排名中位列第三,市场份额为14%,同比增长2%。东南亚、中东和非洲(MEA)以及拉丁美洲等新兴市场对中高端智能手机的需求不断增长,抵消了其他地区的下滑。OPPO和vivo分别以9%和8%的市场份额排名第四和第五。

另外,该机构表示,在排名前五的OEM厂商中, OPPO的平均售价增幅最高,同比增长3.4%,同时营收增长1%。Reno 14系列的强劲表现推动了销量增长,而高端产品线的扩张则促进了平均售价的增长。vivo在排名前五的品牌中营收增长最快,同比增长12%,这主要得益于印度、东南亚以及中东和非洲等地区的强劲出货量增长。

2.SEMI:第三季度全球硅晶圆出货量同比增长3.1%

国际半导体产业协会(SEMI)的最新数据显示,第三季度全球半导体硅晶圆出货面积33.13亿平方英寸,季减0.4%,年增3.1%,显示市场复苏态势疲软。

SEMI表示,人工智能(AI)推动半导体先进制程投资扩张,进而带动硅晶圆需求增长。12英寸硅晶圆出货量成长,是推升今年来硅晶圆出货较去年同期增长的主要动能。

据悉,硅晶圆是大多数半导体的基本构建材料,而半导体是所有电子设备的重要组成部分。这种高度工程化的薄盘直径可达300毫米,是大多数半导体制造的基板材料。此前SEMI预期,2025年半导体硅晶圆总出货量可望增加5.4%,至128.24亿平方英寸,主要得益于AI相关的先进逻辑及高带宽存储器(HBM)需求强劲增长。

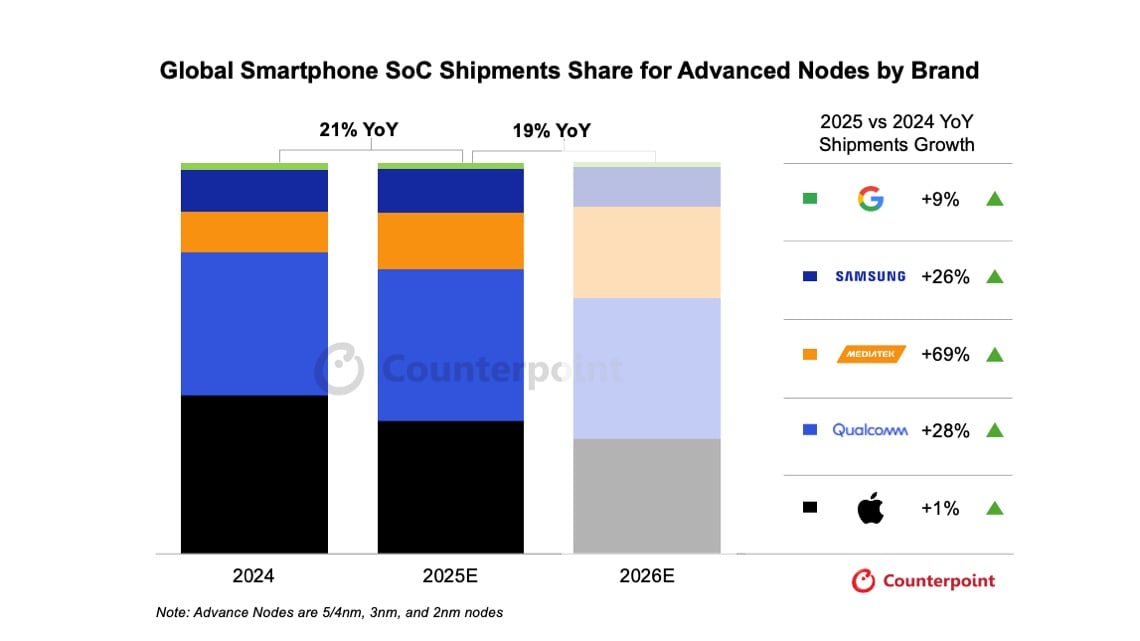

3.2025年手机先进制程SoC占比将首次超50%,高通超越苹果登榜首

根据Counterpoint最新发布的《全球智能手机AP-SoC出货量预测(按制程节点划分)》,到2025年,先进制程节点(5/4/3/2nm)将占智能手机SoC出货量的51%,高于2024年的43%。

Counterpoint指出,推动这一行业转变的关键因素是中端智能手机向5/4nm工艺的过渡,以及三星和中国主要智能手机OEM 厂商3nm SoC的量产。

“高通是此次智能手机SoC向先进制程工艺转型的最大受益者,”高级分析师Shivani Parashar表示。“我们预计,到2025年,高通的出货量将接近40%,同比增长28%,超越苹果,荣登榜首。”

2025年,联发科先进制程芯片的出货量将同比增长69%,这主要得益于其中端产品线向5/4nm工艺的迁移,从而提升其在先进制程芯片出货量中的份额。

Counterpoint预测,到2026年,先进制程工艺在智能手机SoC总出货量中的占比将提升至60%。

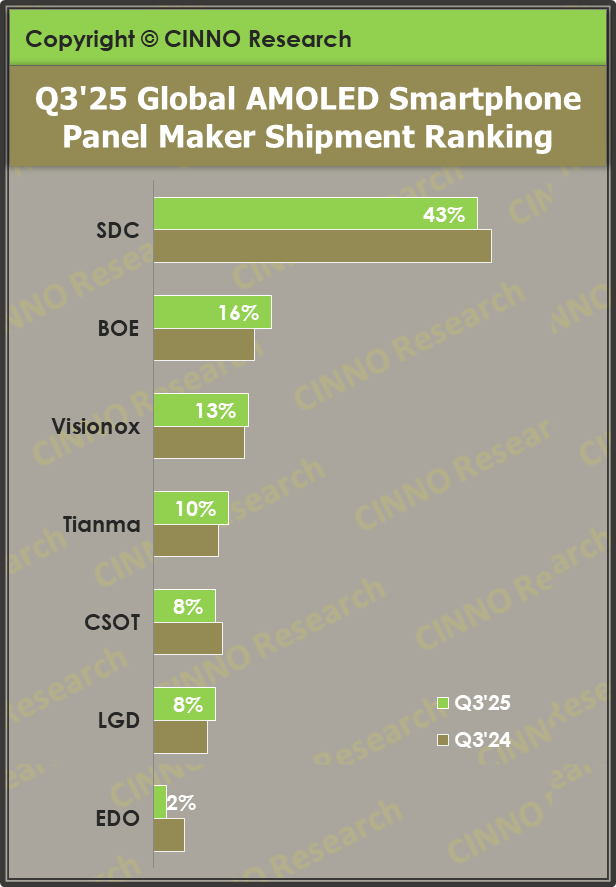

4.Q3韩企柔性AMOLED智能手机面板占比下滑,国内厂商份额达56.2%

随着第三季度传统销售旺季的到来,苹果及国内主流品牌密集发布旗舰新品,显著拉动OLED面板的市场需求。根据CINNO Research统计数据显示,2025年第三季度全球AMOLED智能手机面板出货量约2.5亿片,同比增长11.7%,环比增长20.3%,实现同比与环比双增长,市场景气度持续回升。

分地区来看,2025年第三季度全球AMOLED智能手机面板韩国地区出货量份额占比51.6%,同比下降0.8个百分点,环比上升4.2个百分点,环比回升主要得益于苹果新机备货的短期拉动;国内厂商出货份额占比48.4%。

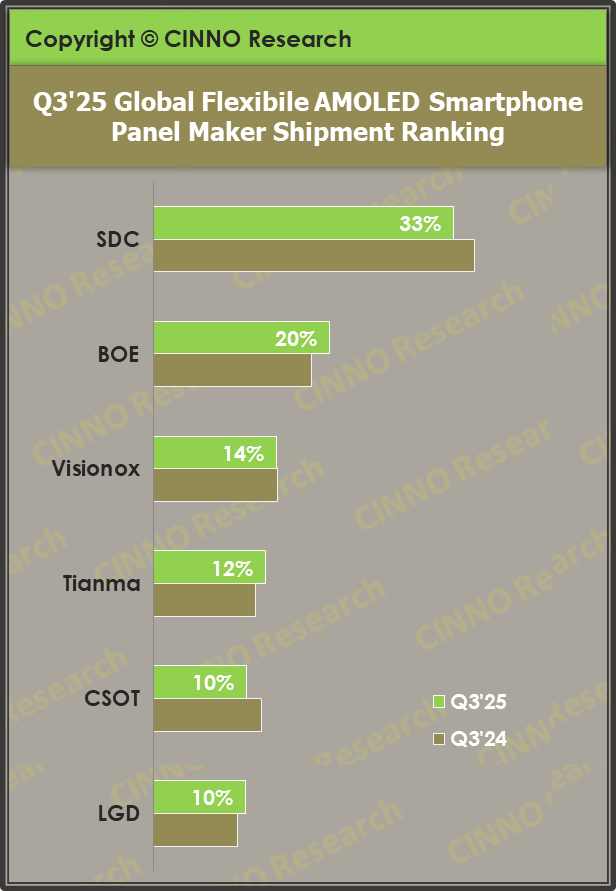

从柔性面板出货来看,2025年第三季度全球AMOLED智能手机面板中柔性AMOLED智能手机面板占比80.1%,同比上升3.6个百分点,环比上升3.1个百分点。其中,韩国地区份额占比43.8%,同比下滑1.4个百分点;国内厂商出货份额占比56.2%。

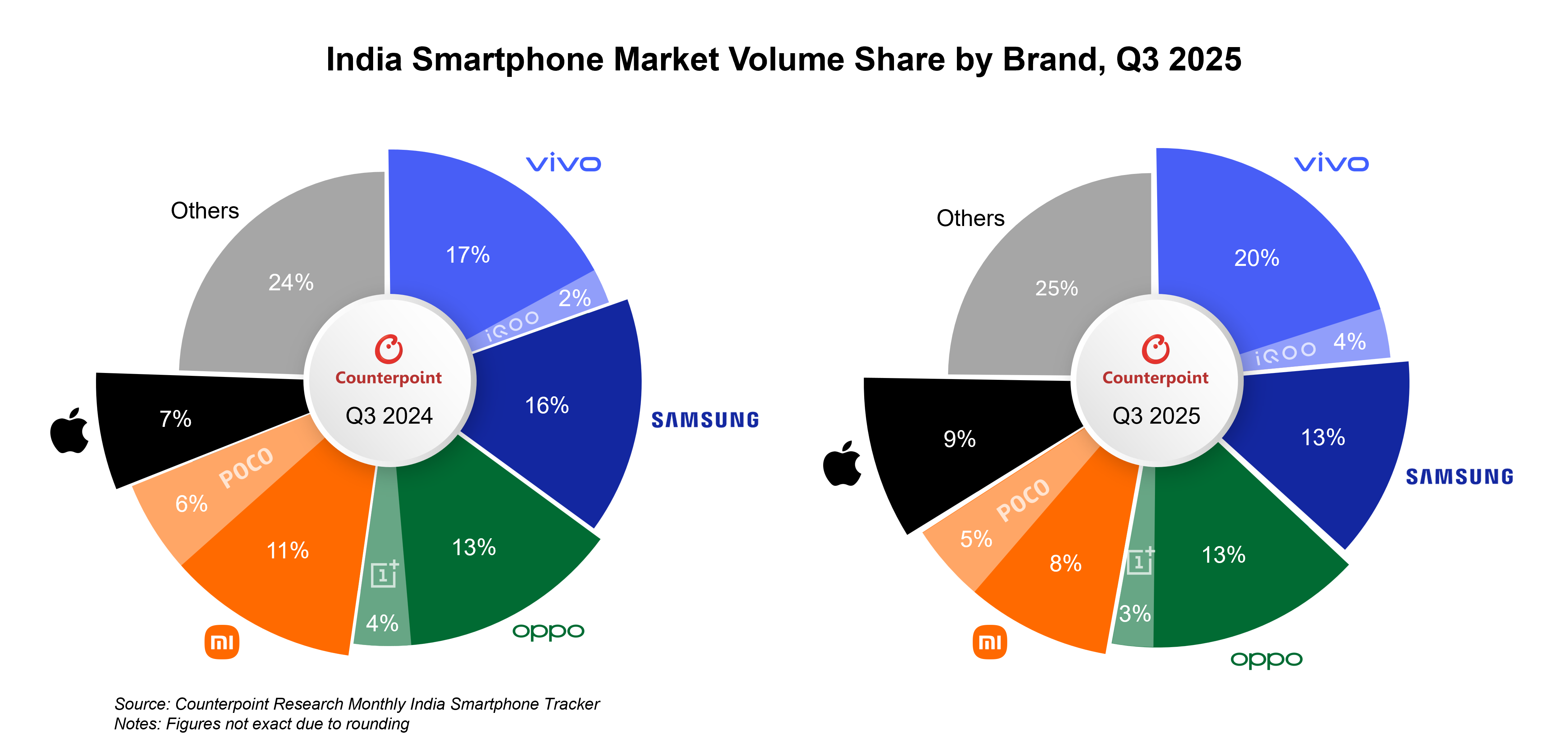

5.Q3印度智能手机市场出货量增长5%,vivo以20%份额领跑

近日,市调机构Counterpoint Research在报告中指出,2025年第三季度印度智能手机市场出货量同比增长5%,销售额同比增长18%,创下历史新高。

从厂商排名来看,vivo(不包括iQOO)凭借其强大的线下销售网络和T系列在中端市场的持续成功,以20%的市场份额领跑。三星紧随其后,市场份额为13%,主要得益于其S系列和A系列在中高端市场的出色表现。OPPO(不包括OnePlus)以13%的市场份额排名第三,该品牌凭借其销量驱动策略,以及不断扩大的产品组合、更紧密的零售商合作和更高的利润率,正逐步获得市场认可。另外,苹果在第三季度首次跻身销量前五的品牌之列,使印度成为全球第三大iPhone市场。凭借其令人向往的品牌形象、通过分期付款方式提升的可负担性以及不断扩大的零售网络,苹果成功把握了市场日益增长的高端化趋势。

6.全球MEMS封装基板市场2030年将达32亿美元,玻璃基板为增长最快细分市场

据MarketsandMarkets的一份报告显示,全球微机电系统(MEMS)封装基板市场预计将从2025年的24亿美元增长到2030年的32.3亿美元,复合年均增长率(CAGR)为 6.1%。推动这一增长的主要因素包括医疗器械行业的扩张、5G部署的加速以及物联网解决方案的广泛应用。

该报告指出,玻璃基板是MEMS封装基板市场中增长最快的细分市场。玻璃基板兼具电绝缘性、光学透明性、耐化学腐蚀性和热稳定性等独特优势,使其非常适合高性能MEMS设计。随着越来越多的光学、生物医学和环境传感器集成到紧凑型系统中,玻璃基板因其能够支持玻璃通孔(TGV)而备受青睐,从而提供高密度互连、更佳的信号完整性和更低的寄生效应。

按地区来看,预计到2030年,亚太地区将继续保持其在MEMS封装基板市场的领先地位。该地区拥有三星、索尼、华为、小米和松下等主要厂商,一直是消费电子和物联网设备制造领域的领军者。智能手机、可穿戴设备、AR/VR系统和智能家居技术的快速普及,持续推动了对紧凑高效MEMS元件的需求。凭借强劲的国内消费和出口能力,中国、日本和韩国等国家有望持续推动MEMS封装技术的创新和生产。

根据报告,MEMS封装基板市场的主要企业包括:CoorsTek Inc.(美国)、CeramTec GmbH(德国)、京瓷株式会社(日本)、AGC Inc.(日本)、PLANOPTIK AG(德国)、信越化学工业株式会社(日本)、WaferPro(美国)、肖特(德国)、Okmetic(芬兰)以及宏锐兴(湖北)电子有限公司(中国)。随着市场对更智能、更小巧、更可靠的器件的需求不断增长,MEMS封装基板(尤其是玻璃基解决方案)有望在推动下一代互联高性能电子产品的发展中发挥日益重要的作用。

7.Q3全球电视出货量首次跌破5000万台

根据TrendForce集邦咨询最新调查,2025年第三季全球电视出货量仅约4975万台,环比增长6%、同比下滑4.9%,为历年同期首度跌破5000万台。

集邦咨询表示,第三季度电视出货量下滑主要在于消费者购买周期延长、国际形势变化造成的需求提前效应,以及中国市场补贴政策效益逐渐消退,导致整体市场规模萎缩。

从具体厂商来看,前五大厂商依序为Samsung(三星)、Hisense(海信)、TCL、LGE与Xiaomi(小米),合计市占率达64.3%。

其中,海信下半年起由守转攻,内外销皆以低价抢市,成功推升第三季出货量达766万台、季增9.7%,重回全球第二,市占率也提升至15.4%,创历年同期新高。

集邦咨询表示,由于第四季欧美市场进入促销高峰,以及中国将迎来双11、双12备货潮,预估第四季全球出货量将季增7.3%,达5321万台。

8.SIA:Q3全球半导体销售额增至2084亿美元,亚太及美洲领涨

美国半导体行业协会(SIA)近日宣布,2025年第三季度全球半导体销售额达2084亿美元,较第二季度增长15.8%。

2025年9月全球半导体销售额为695亿美元,较2024年9月的555亿美元增长25.1%,较2025年8月增长7.0%。

“今年第三季度全球芯片销售额持续增长,增速显著超过第二季度,”SIA总裁兼首席执行官John Neuffer表示。“市场增长主要得益于包括存储器和逻辑芯片在内的各类半导体产品需求的增加。而亚太地区和美洲地区的销售额则推动了同比增速。”

从区域来看,9月份除中国和日本外亚太及其他地区(47.9%)、美洲(30.6%)、中国(15.0%)和欧洲(6.0%)的销售额同比均有所增长,但日本的销售额同比下降(-10.2%)。9月份美洲(8.2%)、除中国和日本外亚太及其他地区(8.0%)、中国(6.0%)、欧洲(5.5%)和日本(1.6%)的销售额环比均有所增长。