1.涉嫌诋毁小米汽车,极氪紧急开除两名门店销售

2.特斯拉中国大陆交付量大增33% 韩国跃升至第三大市场

3.精锻科技推进募投项目资金置换,优化资金使用效率保障项目推进

4.涛涛车业Q3实现营收10.6亿元,净利润同比大增121.44%

5.特斯拉Q3营收达280.95亿美元,GAAP净利润同比下降37%

6.地平线斩获日本TOP OEM主流车型平台订单,中国智驾方案实现国际供应链新突破

1.涉嫌诋毁小米汽车,极氪紧急开除两名门店销售

10月20日晚,极氪汽车苏鲁战区总经理亲自致电顾客,就门店销售不当言论事件郑重致歉,并通报了相关处理结果:两名涉事销售被立即开除,相关管理层受到连带处罚。

据悉,该事件源于一名顾客在南京浦珠北路极氪家门店咨询时的坦诚交流。顾客明确表示更倾向于购买小米YU7,理由是“YU7提供的情绪价值很高,小米太懂年轻人了”,同时礼貌补充“如果自己年长5岁会考虑极氪001”。然而这一表述却引发极氪销售的极端回应,门店“销冠”通过语音消息称:“弟弟,你要是想买人生的第一辆车你必须得选极氪001。如果说你想买人生的最后一辆车,你肯定得选小米YU7”,更直言“你买的不是259800,你买的是你的命,你知道吗?”。

顾客对这番言论感到不适,回复“没必要吧,咒我?”后,将聊天记录发布至社交平台,引发网友热议。极氪方面在事件发酵后迅速响应,涉事门店工作人员表示,日常培训中明确禁止拉踩竞品,消费者有自由选择产品的权利。

根据极氪通报的处理结果,涉事销售于某某、侯某某因“工作过程中言语不当,对顾客情感造成伤害”,依据《零售业务合规管理办法宣贯》第十二条规定,被扣除合规分12分,认定为三级违规违纪,予以立刻解除劳动合同,且不得再次录用为集团员工。同时,相关管理层因监管责任落实不到位受到连带处罚。极氪苏鲁战区负责人在致歉中强调,此类表述“极为不得体,不是公司和团队的本意,也违背了品牌行为规范”。

目前,顾客已收到极氪方面的正式道歉,其最初发布的社交平台帖子虽已删除,但相关对话截图仍在网络流传。

极氪(ZEEKR)是诞生于吉利控股集团体系内的豪华科技新能源汽车品牌,依托吉利近30年的全球化体系资源,极氪构建了覆盖整车架构、电子电气架构、三电系统、智能驾驶等核心领域的全产业链技术能力,截至2024年累计研发投入超235亿元,形成深厚的技术护城河。

在“一个吉利”战略指引下,极氪通过与领克品牌的协同整合,实现研发成本降低、平台化资源共享的显著效益,明确“极氪冲高端、领克打宽域”的定位分工,覆盖15万至90万元价格带市场。

极氪以技术创新为核心驱动力,在智能座舱、智能驾驶、超快充生态等领域形成行业领先优势:

智能座舱:搭载高通8295智能座舱计算平台与KrAI大模型系统,支持OTA持续升级,并与高通联合研发智能导航、语音交互等进阶功能,同时联合Mapbox推出ZEEKR Navigation海外导航2.0,2025年1月已在欧洲推送。

智能驾驶:发布全球首款OEM量产的英伟达NVIDIA DRIVE AGX Thor智能驾驶平台(700TOPS算力),搭载浩瀚智驾2.0系统,具备“端到端Plus”架构与城市NZP-车位到车位领航技术;极氪9X首发“千里浩瀚H9”方案,配备5颗激光雷达与双Thor芯片,算力达1400TOPS,具备L3级智能驾驶潜力。

超快充技术:构建全栈800V架构,搭配新一代超快充电池与800V超快充桩,实现“充电5分钟,续航500里”的实测表现;V4极充兆瓦桩单枪功率达1.3兆瓦,为全球最高水平。

智能架构:为Waymo定制浩瀚-M架构,投资70亿元打造原生无人驾驶解决方案,支撑全球首款原生无人驾驶汽车极氪RT开发,2025年已开启大规模交付。

极氪以年均2款新车的节奏完善产品线,覆盖豪华纯电轿跑、MPV、SUV等细分市场:

极氪001:将小众猎装车推向大众市场,累计交付近30万台,全球每10辆猎装车中7辆为极氪001,蝉联25万以上中国品牌纯电销冠,并获中国外观设计金奖。

极氪009:斩获纯电MPV、40万以上MPV及40万以上纯电全品类“三料销冠”,香港地区最畅销豪华MPV;其光辉典藏版以金徽标、金羊绒内饰打造收藏级属性,市场热度居高不下。

极氪9X:全尺寸超豪华SUV旗舰,车长超5.2米,搭载超级电混技术与900V高压平台,纯电版最大功率660千瓦,百公里加速3秒级,6C充电20-80%仅需9分钟,2025年三季度上市,光辉车型售价100万起。

极氪7X:首款进入海外的800V车型,已在荷兰、挪威、瑞典及香港市场上市,同步配套800V超快充桩布局。

未来规划:2025年第四季度将推出极氪8X车型,进一步丰富产品矩阵。

同时我们也留意到,极氪品牌进入2025年后,其销量推进并不如意,前9个月单月销量均在2万辆以下,与零跑、小鹏、蔚来等新势力销量节节攀升相比,极氪品牌面临较大的销售压力。

2.特斯拉中国大陆交付量大增33% 韩国跃升至第三大市场

10月22日,特斯拉公布了第三季度创纪录的收入,在所有地区都取得了强劲的销售业绩,其中包括中国大陆的交付量增长了33%,以及韩国的强劲扩张。

特斯拉表示,韩国的增长非常强劲,是该季度仅次于美国和中国的第三大市场。

今年7月至9月,特斯拉的总收入同比增长12%,至281亿美元,但其盈利能力连续第三个季度下降,净利润同比下降近30%至18亿美元,原因是关税和对机器人、机器人出租车和其他新企业的投资继续拖累利润。

本季度,特斯拉在全球交付了497,099辆汽车,增长了7%。虽然该公司没有按地区细分销售,但特斯拉首席财务官Vaibhav Taneja在财报电话会议上表示,该公司在中国大陆的交付量增长了33%,在亚太地区其他地区增长了29%。

这家美国电动汽车生产商在韩国、中国台湾、日本和新加坡创下了创纪录的交付量,并在本季度开始在印度交付Model Y。

Taneja说,北美地区的交付量比上一季度增长了28%。

美国汽车销量增长的部分原因是,美国针对购买电动汽车的7500美元税收抵免政策于9月底到期,导致消费者争相在联邦激励政策结束前购买汽车。

与此同时,尽管关税和其他不断上升的贸易壁垒,中国大陆仍然是特斯拉的关键市场和制造中心。数据显示,特斯拉上海超级工厂交付了241890辆汽车,包括本土销售和出口,约占7月至9月总交付量的一半。

在本季度,关税给特斯拉增加了超过4亿美元的额外成本。不过,Taneja表示,其上海业务已经帮助缓解了一些影响,因为它供应“非美国产品”需求。

3.精锻科技推进募投项目资金置换,优化资金使用效率保障项目推进

10月22日,精锻科技发布公告称,公司审议通过相关议案,同意在“新能源汽车电驱传动部件产业化项目”实施期间,使用自有资金支付该募投项目部分款项,并后续以募集资金进行等额置换,置换资金将视同募投项目使用资金。

据悉,精锻科技于2023年2月完成向不特定对象发行可转换公司债券的募资工作,债券发行总额9.8亿元,扣除发行费用后募集资金净额为9.68亿元,该笔资金已进行专户管理并用于指定募投项目。截至2025年9月30日,募集资金累计投入7.73亿元,投资进度达79.86%。其中,“新能源汽车电驱传动部件产业化项目”承诺投资7.4亿元,已投入5.45亿元,进度为73.61%;“偿还银行借款”项目调整后投资2.28亿元,已投入2.28亿元,进度超100%。

对于此次资金置换的原因,公司表示,根据《上市公司募集资金监管规则》相关规定,在募投项目实施中,针对以募集资金直接支付确有困难的情况,可在自筹资金支付后六个月内实施置换。

当前公司因供应商付款政策及合同约定,需以承兑汇票、信用证先行支付募投项目设备款,存在直接用募集资金支付的困难。为保障项目顺利推进,公司选择以自有资金先行垫付,再进行募集资金等额置换,置换时从募集资金专户划转等额资金至自有资金账户。

公司强调,此次资金置换基于政策要求和实际经营情况,有利于提高资金使用效率,不会影响募投项目正常实施,也不存在变相改变募集资金用途或损害公司及股东利益的情形。

4.涛涛车业Q3实现营收10.6亿元,净利润同比大增121.44%

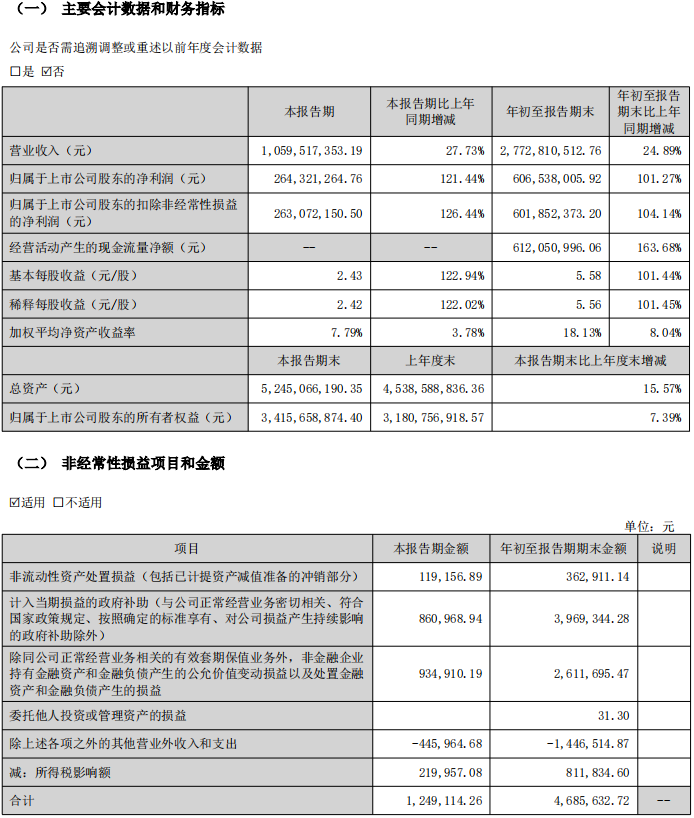

10月22日,涛涛车业发布2025年第三季度报告。公司前三季度实现营业收入27.73亿元,较上年同期增长24.89%;归属于上市公司股东的净利润6.07亿元,同比激增101.27%;归属于上市公司股东的扣除非经常性损益的净利润6.02亿元,同比增幅达104.14%。基本每股收益5.58元,同比增长101.44%,加权平均净资产收益率18.13%,较上年同期提升8.04个百分点。

单季度表现同样强劲,2025年第三季度公司实现营业收入10.6亿元,同比增长27.73%;归属于上市公司股东的净利润2.64亿元,同比大幅增长121.44%;归属于上市公司股东的扣除非经常性损益的净利润2.63亿元,同比增幅达126.44%。

资产负债结构层面,截至报告期末,公司总资产达52.45亿元,较上年末增长15.57%;归属于上市公司股东的所有者权益34.16亿元,较上年末增长7.39%。

多项资产负债项目变动显著:与上年末相比,截至报告期末,预付款项增长158.35%,系预付货款增加;在建工程增长54.75%,主要因年产4万台大排量特种车建设项目支出增加;使用权资产增长111.61%,源于厂房和仓库等租赁增加;递延所得税资产增长160.31%,受内部交易未实现利润增加、股票公允价值变动等因素影响;其他非流动资产增长652.71%,系预付土地及设备购置款增加。

负债端,短期借款增长75.53%,主要因银行借款增加;合同负债增长86.58%,得益于预收货款增加;应交税费增长184.18%,系应交企业所得税增加;租赁负债增长119.40%,与厂房和仓库等租赁增加相关。

利润表及现金流量表项目呈现多元向好态势。利润表中,管理费用同比增长32.66%,主要因中介咨询服务费、折旧等支出增加;财务费用同比减少217.16%,系汇兑损失减少;投资收益同比增长202.96%,源于处置交易性金融资产收益增加;所得税费用同比增长31.60%,主要因利润增加所致。

现金流方面,前三季度经营活动产生的现金流量净额6.12亿元,同比大幅增长163.68%,主要因销售回款增加;投资活动产生的现金流量净额-1.7亿元,较上年同期的-4.73亿元大幅改善,系购建长期资产支付的现金减少。

5.特斯拉Q3营收达280.95亿美元,GAAP净利润同比下降37%

10月23日,特斯拉正式发布2025年第三季度财报,在全球贸易政策不确定性与供应链挑战并存的背景下,公司实现车辆交付量创纪录增长,能源存储业务爆发式扩张,整体展现出强劲的业务韧性与多元增长潜力。财报显示,第三季度特斯拉总收入同比增长12%至280.95亿美元,自由现金流同比提升46%达39.9亿美元,为后续技术研发与产能扩张奠定坚实基础。

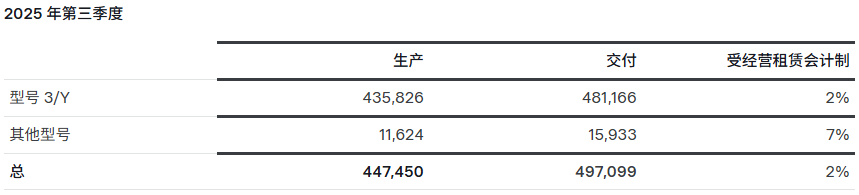

生产交付双创新高库存管理效率领先

第三季度,特斯拉全球车辆生产总量达447,450辆,同比下降5%,主要受Cybertruck等车型生产调整影响;但交付表现亮眼,总交付量达497,099辆,同比增长7%,其中Model3/Y系列交付481,166辆,同比增幅9%。这一成绩得益于上海超级工厂与得州工厂的产能优化及市场需求回暖,其中上海超级工厂9月交付量超9万辆,中国市场单月销量突破7.1万辆。库存管理方面,全球车辆库存仅为10天供应量,同比下降47%,显著优于传统车企水平,彰显出高效的产销协同能力。

能源业务爆发式增长收入结构持续优化

能源业务成为本季度最大亮点,第三季度能源存储部署量达12.5GWh,同比激增81%,环比增长30%,上海Megafactory的产能爬坡与Powerwall家庭储能产品的强劲需求成为核心驱动力。

收入构成上,汽车业务收入212.05亿美元,同比增长6%;能源发电与存储收入34.15亿美元,同比增幅44%;服务与其他收入34.75亿美元,同比增长25%,能源业务占总收入比重已超12%,成为公司收入多元化的关键支柱。此外,公司新增3500个超级充电桩,同比增长18%,推出的v4充电柜可支持500kW乘用车及1200kW Tesla Semi充电,同时上线太阳能+Power wall租赁方案,进一步完善能源生态布局。

财务表现稳健现金流支撑未来扩张

财务数据方面,第三季度毛利润达50.54亿美元,同比增长1%,GAAP毛利率18%。尽管受运营费用增加、监管信贷减少等因素影响,GAAP净利润13.73亿美元、非GAAP净利润17.7亿美元分别同比下降37%和29%,但现金流表现强劲,经营现金流维持62.38亿美元的稳定水平,资本支出同比下降36%至22.48亿美元。截至季度末,公司现金、现金等价物及投资总额达416.47亿美元,同比增长24%,为后续产能扩张与技术研发提供充足资金保障。

创新业务加速突破未来产品路线清晰

智能辅助驾驶领域,特斯拉FSD(监督版)累计行驶里程突破40亿英里,最新推送的FSD v14版本引入Robotaxi模型元素,已在澳大利亚和新西兰上线,中国与欧洲市场待监管批准;Robotaxi iOS应用于美国和加拿大开启等待列表登记。人形机器人Optimus进展显著,第一代生产线正在安装,即将进入量产阶段,并在《Tron:Ares》首映式上完成公开亮相。产品规划方面,Cybercab无人出租车、Tesla Semi及Megapack3将于2026年启动量产,得州锂精炼厂计划第四季度投产,内华达LFP电池线预计2026年第一季度上线。

展望未来聚焦AI与能源双轮驱动

特斯拉管理层对第四季度及全年销量增长持谨慎乐观态度,同时强调将持续加大在车辆、能源业务的投资力度,加速自治化技术落地与成本优化进程。马斯克在财报中表示,公司正从传统汽车制造商向AI与能源科技公司全面转型,未来硬件利润将与AI、软件及车队业务深度协同,通过技术创新持续降低制造与运营成本。

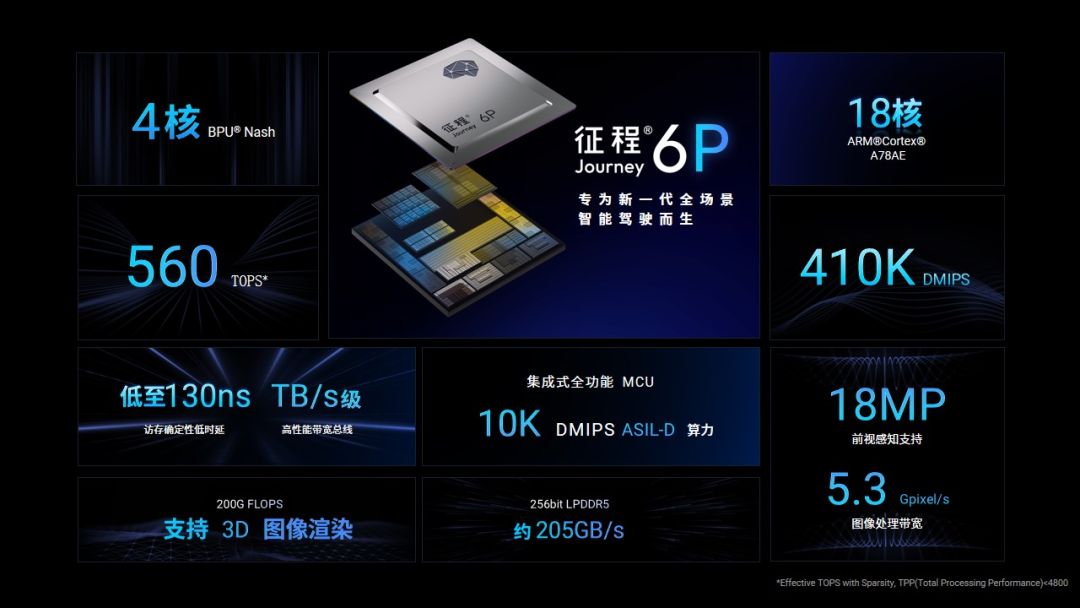

6.地平线斩获日本TOP OEM主流车型平台订单,中国智驾方案实现国际供应链新突破

10月23日,据钛媒体报道称,中国智驾科技公司地平线机器人已成功拿下日本TOP OEM主流车型平台订单,根据合作规划,地平线将为该平台提供基于征程6系列芯片的中高阶辅助驾驶解决方案。

据悉,此次合作覆盖的车型平台承载着该日本TOP OEM在中国市场的主力销售车型,该车型在其中国市场销量构成中占据核心地位。这一合作的落地,意味着地平线的中高阶辅助驾驶方案将触达更广泛的用户群体,不仅有望驱动其相关产品销量实现高速增长,更将进一步巩固并提升地平线在全球智驾市场的份额。值得关注的是,作为中国首家达成千万级智驾方案量产出货量的科技企业,地平线全球首发搭载HSD及征程6P芯片的星途ET5车型也即将进入量产阶段。

支撑地平线产品持续迭代的核心动力,源于其自主研发的智驾专用计算架构BPU®。历经十年深耕迭代,该架构实现了超越摩尔定律的跨越式发展,计算性能十年间提升超1000倍,为征程系列芯片注入了强大的技术内核,使其成为智能汽车的“超级大脑”,为更高阶智能驾驶功能的落地筑牢基础。从征程2实现中国车载智能计算方案量产“零突破”,到全新征程6系列全面覆盖辅助驾驶全阶需求,地平线完成了从技术追赶到行业引领的转型。

该系列涵盖六个版本,算力覆盖10-560TOPS,是目前国内唯一能满足从基础ADAS到全场景城区辅助驾驶需求的计算方案。通过灵活的配置方案,征程6系列可精准适配不同场景的差异化需求,助力车企加速智能驾驶量产进程,同时为用户打造极致驾乘体验。其中,性能旗舰征程6P芯片专为下一代城区辅助驾驶打造,凭借560TOPS的超强算力与多核异构计算资源,可高效支持端到端、VLA等辅助驾驶大模型落地,助力合作伙伴突破技术瓶颈。

作为国内首个软硬结合全栈开发的城区辅助驾驶系统,HSD采用一段式端到端架构并融入强化学习能力,实现“光子输入到轨迹输出”的超低时延,提供安全可靠的拟人化驾乘体验,被行业媒体誉为“中国版FSD”,标志着中国城区辅助驾驶进入体验新纪元。

市场数据显示,截至今年8月,地平线征程家族累计量产突破1000万套,确立了其在规模化量产领域的领先地位。目前,地平线已与全球超40家车企及品牌达成深度合作,赋能车型超400款,服务超600万车主。

在深耕国内市场的同时,地平线加速推进国际化布局。截至2025年9月,地平线已与包括大众汽车、日本最大汽车集团在内的9家合资车企达成30款车型定点合作。此外,基于征程6B的解决方案已获得2家外资车企海外市场车型定点,全生命周期预计累计交付750万辆,持续推动中国智驾技术的全球落地。