特斯拉这最新财报,戏剧性拉满了。

第三季度的汽车交付量、营业收入双双创历史新高,日均交付5403台,收入增长11%,且远超市场预期。

然而资本市场非但不买账,盘后股价反倒下跌超3.8%,市值蒸发了555亿美元(约3955亿元)。

细看财报,发现原因很可能出自利润指标:

这一季度,特斯拉的净利润没有因此停止失速,仍同比下跌了37%。

价格更低的车型都还没批量交付呢,这“增收不增利”之间,特斯拉的钱花哪去了?

营收大涨破纪录,但利润缩水37%

不同于上半年的“阴云笼罩”,特斯拉核心的汽车业务,在最新财报中创下新高。

今年第三季度,特斯拉全球产量为44.75万辆,同期交付量达49.71万辆,同比增长7.4%,环比增长29.41%,日均交付5403台,刷新特斯拉有史以来的最高单季交付纪录。

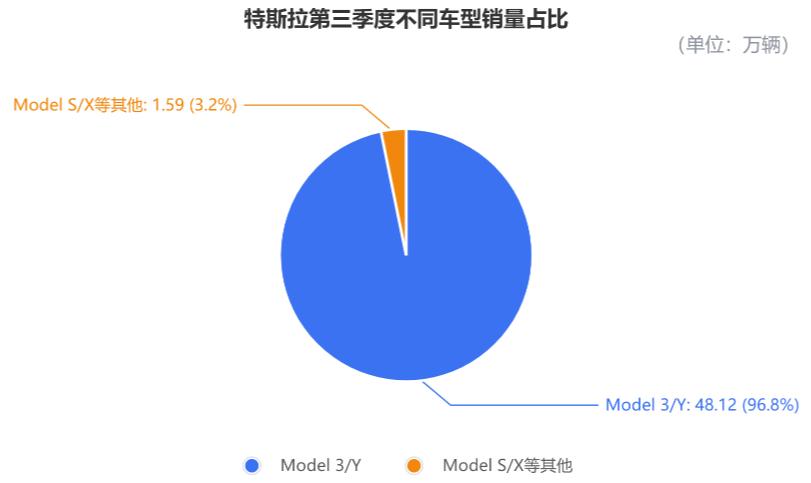

其中,主力军Model 3/Y,在第三季度共交付了48.12万辆,同比增长9.4%,占总交付量的96.8%。

而包括Model S/X、Cybertruck在内的其他车型,Q3合计交付1.59万辆,同比下滑30%。

Q3交付实现猛涨的部分原因,来自美国电动汽车税收抵免政策即将在三季度末到期,价值7500美元(约53198元),车主们为了赶上最后一波优惠而抓紧买车。

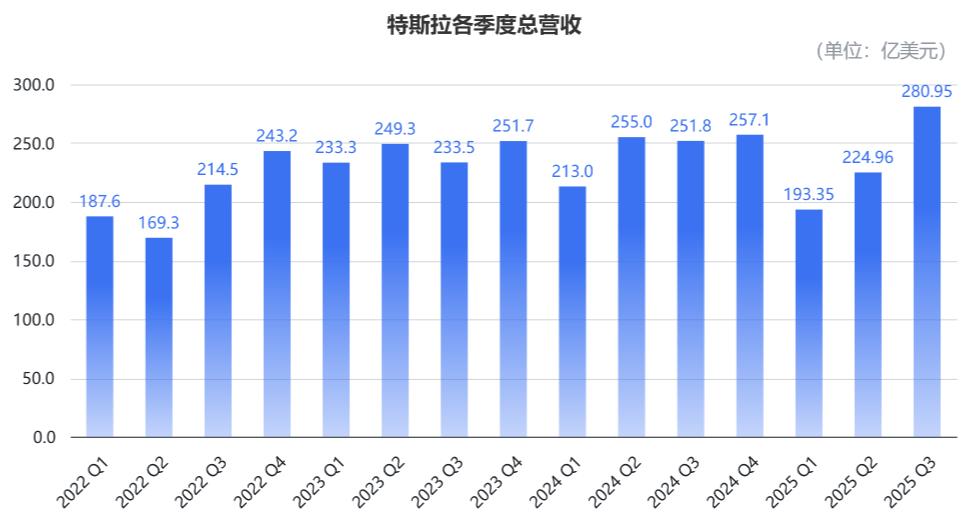

这也为特斯拉的营收带来了明显增量。公司在Q3总营收280.95亿美元,同比增长11.6%,环比增长25%,明显超出分析师预期的263.65亿美元。

细分各业务部门的Q3收入:

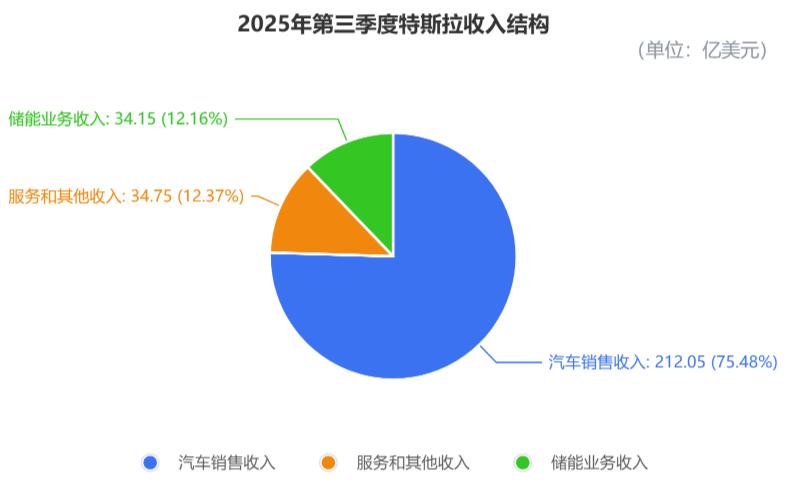

来自于汽车相关业务的收入为212.05亿美元,同比增长6%,环比27.3%。其中:

汽车销售业务收入为203.59亿美元,同比上涨8.11%,环比增长28.96%。

汽车租赁业务的营收为4.29亿美元,同比下降3.81%,环比下滑1.38%。

汽车监管信用业务,也就是出售汽车碳排放积分,在这一季度的收入为4.17亿美元,同比大跌43.57%,环比下滑5%。

在汽车业务以外,来自发电和储能业务收入,在这一季度增长明显,达到34.15亿美元,同比增长44%,创历史新高。

来自服务及其他业务的营收为34.75亿美元,同比增长25%,环比也增长14%。

但令人意外的是,尽管交付和营收都创造了单季度最好成绩,特斯拉的利润水平却不增反降。

第三季度毛利为50.54亿美元,同比微涨1%;综合毛利率为18.0%,同比下滑1.8个百分点。

剔除监管信贷积分后的汽车毛利率为15.4%,低于分析师预期的16.3%,也较去年同期下降约1.6个百分点。

同期,特斯拉的营业利润为16.24亿美元,同比大降40%,不过环比上涨了75.95%。

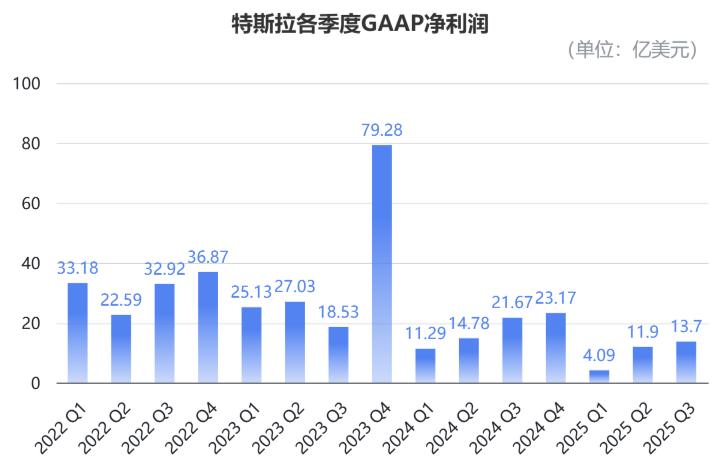

公司三季度的归母净利润为13.7亿美元,同比下降37%,环比上涨了15%。

公司调整后的每股收益为0.50美元,也低于分析师预期的0.56美元。

“增收不增利”的原因,特斯拉总结了两点:

一是来自汽车单价下滑,这一季度单价约为4.27万美元(约30.4万元),同比下滑1.35%,环比下滑1.65%。

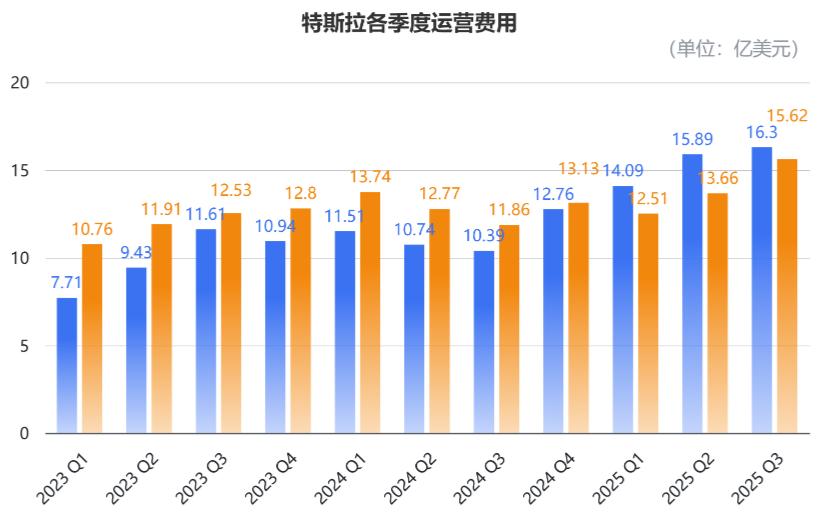

二是运营支出大幅增加了50%左右。

具体来看,公司这一季度的研发费用为16.3亿美元(约116亿元),同比大涨56.88%,环比增长2.58%,几乎等于每天投进去1.3亿元人民币。

而销售、一般及行政费用为15.62亿美元,同比也增长了31.70%,环比增长14.35%。

特斯拉解释,这部分支出与AI和其他研发项目有关。

在现金层面,特斯拉的储备管够,截至第三季度末,特斯拉所持现金、现金等价物,以及投资总额为416.47亿美元(约2967亿元)。

发布财报后,特斯拉盘后股价下跌约3.8%,市值蒸发555亿美元,折合人民币约3955亿元。

或许是希望挽回市场信心,也可能是为了自己的薪酬方案通过顺利,在财报电话会议上,马斯克画的饼也更大更圆了:

汽车、AI、机器人,明年让大家全部看到结果。

财报电话会,马斯克画什么饼了?

先看最核心的汽车板块,马斯克提到了汽车产能。由于税收抵免政策退坡的影响,外界对此极为关注。

马斯克预测,特斯拉将会在24个月内,达到300万辆的年化速度,甚至可能更早——这几乎是2024年产量的1.7倍。

与产能紧密相关的问题是销量。特斯拉的重心,正在分散到不久前上新的“精简版”Model 3/Y车型上。

据多家媒体报道,新的Model Y“标准版”,昨天已经在美国市场启动交付,而此时距离发布该车型还不到三周。特斯拉表示,这些车型实际已研发超过一年。

公司还在财报中透露,“这些新车型,是为了在美国电动汽车税收抵免政策到期后,让更多消费者能够负担得起我们的产品”。因此,也是公司未来提高销量的新支柱。

此外,Semi卡车也在实质上更进一步,厂房搭建已经完成,目前正在安装设备。

预计今年年末,Semi会进行更大规模的试制,明年上半年正式上线生产,Q2将开始加快产能爬坡,大约下半年就能步入量产正轨了。

再看人形机器人擎天柱(Optimus)的进展,在马斯克看来,这可能是“有史以来最伟大的产品”,可以7x24小时运营。

特斯拉计划,在明年Q1展示可量产的原型机,明年年底左右,就会开始建造年化百万量级的擎天柱生产线。

马斯克的愿景是,未来擎天柱会达到5000万到1亿台。

最后是有关AI方面的展望。

一大亮点是自研芯片——AI5,由马斯克亲自参与设计。他透露,几个月里自己每周末都会和芯片设计团队一起研究,其性能预计比AI4提升40倍。

之后AI5将会委托台积电和三星一起代工,以保障产能。并且特斯拉的目标,是要让“AI芯片过剩”。

另一大亮点是大众普遍关心的FSD。

特斯拉披露,付费FSD客户总数仍然很小,约占其现有车队的12%。公司正在和中国、印度等地监管机构沟通,以取得FSD准入 。

目前,FSD的累计行驶里程,已超60亿英里(约96.56亿公里),这给了特斯拉很大信心,决定逐渐扩大全无人范围。

特别是Robotaxi车队,马斯克计划几个月里逐步取消安全员。至少年底前,在奥斯汀会推出全无人服务,并且那时Robotaxi的运营范围会扩大到8~10个区域。

当然,这些都是由特斯拉现有车型运营,而原计划真正用于运营Robotaxi、没有方向盘和踏板的Cybercab,依然是明年Q2量产,马斯克把它叫做“没有马的马车”。

另外,马斯克还表示,明年在FSD V14.3或14.4版本更新中,将出现添加“推理”能力,比如能真正思考该选择哪个停车位。

想象一下,特斯拉会把你放到商店门口,然后自己去找一个停车位停车。

把自动泊车做到头也不过如此了吧,你说呢?