去年年底,蚂蚁20周年活动,马云现身发表演讲。

“今天,我不是为蚂蚁过去20年而来,而是为了蚂蚁未来20年而来。”

蚂蚁发展至今有着清晰的历程,第一个十年推动二维码支付普及,让手机扫码支付成为国人日常;第二个十年转向数字金融,服务普通用户与中小微商家。

新的十年,蚂蚁的目标是从数字支付转型数智支付。仅一个“智”字,让AI成为了压舱石,一个以金融支付业务为主的公司也喊出了AGI的口号。

蚂蚁确立了AI first、支付宝双飞轮、加速全球化的战略。在AI first战略下,蚂蚁内部成立了AGI部门,探索大模型、AI世界的支付与基础能力、科技产业化、开源与开放四项技术,具身智能、区块链两大行业成为重点,并推出了金融、医疗、生活服务三项应用服务。

线上与线下,虚拟与现实两大主题始终贯穿蚂蚁的发展。“连接”是蚂蚁角色定位的本质,“连接”让分散的资源、需求与服务,在支付宝的生态体系中找到匹配与共振,这是蚂蚁商业模式的起点,也是其最底层的操作系统。

蚂蚁的AI first战略实际形成了两条叙事线。明线,是AI能力的显性爆发;暗线,是连接本质的隐性进化。

AI时代,“连接”将被重新定义,从信息匹配逐渐进化到智能协同。与此同时,具身化则进一步拓展了连接的边界。

这意味着数字世界的智能将在原有基础之上,与物理世界进一步打破、融合,这恰恰是蚂蚁所押注的新机会。

流量,业务的支点

蚂蚁的起点是支付宝这个超级App,在此基础上生长出来了数字支付、数字互联和数字金融等业务。

阿基米德有一个经典的表述,“给我一个支点,就能撬动整个地球”。

蚂蚁业务中的这个支点是“超级流量”,支付宝承担了流量入口角色,其数字支付业务如同一个巨大的漏斗,汇集了日常交易产生的海量用户。众所周知,支付宝的使用是免费的,因为它的价值不仅在于完成交易,更在于支付宝是所有后续交互的起点。

吸引用户只是第一步,怎么把用户留下来,以及完成价值转化才是蚂蚁的价值所在。

数字互联业务通过丰富的服务生态来建立“粘性”网络,并把用户创造的流量精准匹配给商家。这类案例比比皆是,例如支付宝提供小程序、商家粉丝群、生活号等工具,帮助商家构建自己的私域流量池,围绕文旅、商超、餐饮等细分领域打造行业数字化解决方案等。

当用户习惯了在支付宝内解决日常需求后,数字金融业务则顺理成章地提供更高阶的价值变现方式。转化水到渠成,用户留在支付宝内的资金和产生的信任,自然地转化为消费信贷(花呗、借呗)、理财(蚂蚁财富)、保险(蚂蚁保)等需求,这些业务贡献了蚂蚁集团大量的营收与利润。

上述商业模式的顺畅运转,依赖于强大的底层技术和对整个生态的赋能。维持一款十亿级用户应用运行,所遇到的技术性挑战堪比一项精密的钟表工程,高并发、低延迟交互、极致体验、数据存储等问题都被无限放大,每一个齿轮的咬合、每一根发条的松紧、每一处润滑的精准,都必须达到近乎苛刻的标准。

或许正是这样,蚂蚁喜欢把自己定位为一家技术公司,而非普通的金融公司。

在蚂蚁业务架构当中,流量是一切原始动力。但随着数字化进程的推移,支付宝也面临着流量见顶的困境。

支付宝的场景渗透趋近饱和,在主要城市和主流场景中,覆盖率已经相当高,想要进一步拓展新的高频、高粘性的大规模场景变得越来越具有挑战性。

“碰一下”功能便是在此背景下诞生,并且作为蚂蚁内部战略级项目推进。

蚂蚁CEO韩歆毅曾表示,“碰一下”不仅解决支付的问题,还能连接其他服务,将成为商家数字化经营的新入口。

但这还远远不够,AI和具身智能的化学反应,正在酝酿一场新的变革。

长出新“触角”

蚂蚁的技术有个特点:自业务生长出来,服务于场景。与当下一些大模型公司先研发尖端技术,再找落地场景不同,蚂蚁的技术演进路径通常为,先有业务痛点,再有技术攻坚,最终沉淀为平台能力。

例如,为了解决交易中的信任与安全问题,由此诞生了区块链、隐私计算、风控引擎等技术。为了服务数亿用户的高并发支付需求,形成了分布式架构、OceanBase数据库等系统,最后成为可商业化的独立产品。

生活服务、金融服务和医疗健康服务三个垂直领域,是蚂蚁目前重押的三个方向。

“AI眼镜+支付+场景”是蚂蚁打出的一张组合牌,该系统被蚂蚁命名为“gPass”,通过开放买一金融级安全能力,让Rokid、小米、夸克、雷鸟等眼镜品牌,实现“看一下支付”。在医疗健康场景,通过gPass,用户可通过AI眼镜使用健康咨询、AI问诊等服务;在生活场景,可通过AI眼镜语音唤起点咖啡和下单。

展望未来,蚂蚁的目光投向了更具想象空间的具身智能。实际上,蚂蚁在赌AI时代的流量入口,一如支付宝是互联网时代的超级入口,那么AI时代连接虚拟世界和物理世界的入口,有可能是具身智能。按此逻辑,蚂蚁投身具身智能,则是在抢下一个时代的门票。

目前,具身智能赛道已经形成了产业链,上游是核心零部件与材料,中游是系统与本体制造,下游是应用与需求场景。针对上中下游,蚂蚁进行了饱和式的投资。

上游,蚂蚁投资了聚焦机器人感知和定位技术的“星海图”,和以机器人灵巧手见长的“灵心巧手”,意在通过资本突破具身智能产业链的“卡脖子”技术。中游,投资了大量机器人本体公司,宇树、智元、逐际动力、星动纪元、星尘智能等头部公司。

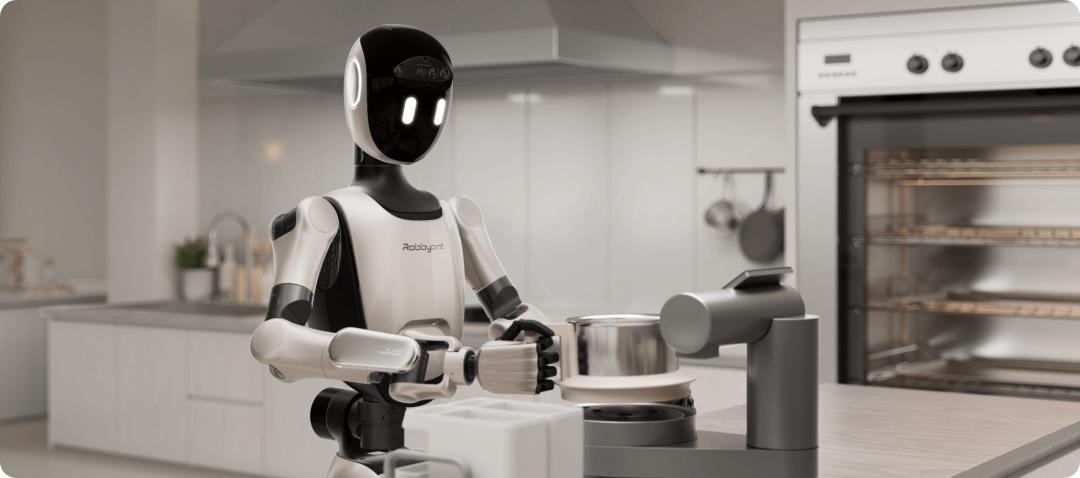

两年内,蚂蚁完成了对上中游的投资,为其创办独立公司积累起了“硬实力”。去年12月,蚂蚁成立具身智能子公司“灵波科技”。今年外滩大会,机器人R1初亮相,瞄准具身智能下游的应用与需求场景,官方介绍未来将承担“厨子”“导游”“医疗小助手”等角色。

目前阶段,具身智能领域单纯依靠一家公司攻克所有技术非常困难,蚂蚁通过投资布局和业务协同,整合产业链资源,形成了集群优势。

投资灵波科技CEO陶斋表示,厨房场景中的R1,对手的灵活度要求很高,“光是这个手的硬件,我们都更换了几十个手,最后和一个合作伙伴进行了研发,要求不仅要能长时间工作,精度和灵活度都要大大提高”。

具身智能需要落地场景

具身智能的发展速度远超业界预估。在资本市场的热烈追捧下,大量资金涌入具身智能赛道,推动行业格局快速分化,头部企业阵营已初步形成。在强劲的市场催化作用下,领先企业跨越技术验证阶段,实现产品规模化量产,并迈入商业化初期。

目前,相较于技术,落地场景成为了具身智能更为迫切的事情。机器人落地的最后一公里,现在典型的场景有汽车制造、3C制造和消费零售。人形机器人“进厂”的逻辑归为一点,就是替代人工,降本增效。

蚂蚁背靠支付宝,离C端用户更近,这就注定其走上了另一条道路——消费级具身智能,厨房、医疗、旅行皆是如此。

仅从价格的角度,已经初见端倪,靠技术和阉割部分功能的做法,宇树的消费级人形机器人最低定价只要9.9万元。

一位行业专业人士告诉光子星球,“除了工业领域,未来人形机器人肯定是要进入家庭。其产品复杂度大概介于汽车和3C产品之间,且更偏向3C。”

他认为,若以现在的汽车作为参考系,功能极简的裸车价格可以打到3万多。再考虑到技术降本的因素,以后人形机器人的价格也会朝着该方向发展。

另一位具身智能研究员跟我们讨论,她觉得如果人形机器人进入家庭,一个由两个大人和两个孩子组成的家庭,可能每家要配置到两到三个人形服务机器人。届时人形机器人将会按照人类需求进行划分,比如像人类一样有做清洁的机器人、做饭的机器人和养护老人的机器人。

相较之下,当前消费级具身智能领域仍存在显著的发展空白——仅有少数创业公司零星布局,且这些探索分散于各个细分赛道,尚未形成规模化或聚焦性的产业合力。

常年与C端用户保持紧密互动的蚂蚁,具备一些终端需求感知与数据沉淀能力,或许有机会填补该领域的空白。

蚂蚁目前完成了具身智能的布局,以收购与合作的方式突破了卡脖子的硬件技术,最底层有模态和参数完备的蚂蚁百灵大模型作为机器人大脑,接近消费端则是其积累的用户和场景数据。

难点就在于如何把上中下游全部打通。我们了解到,目前行业宇树、智元等头部公司精力有限,以出售硬件为主,大量的适配以及软件方面工作留给了第三方,这也将是众多成熟厂商的机会。