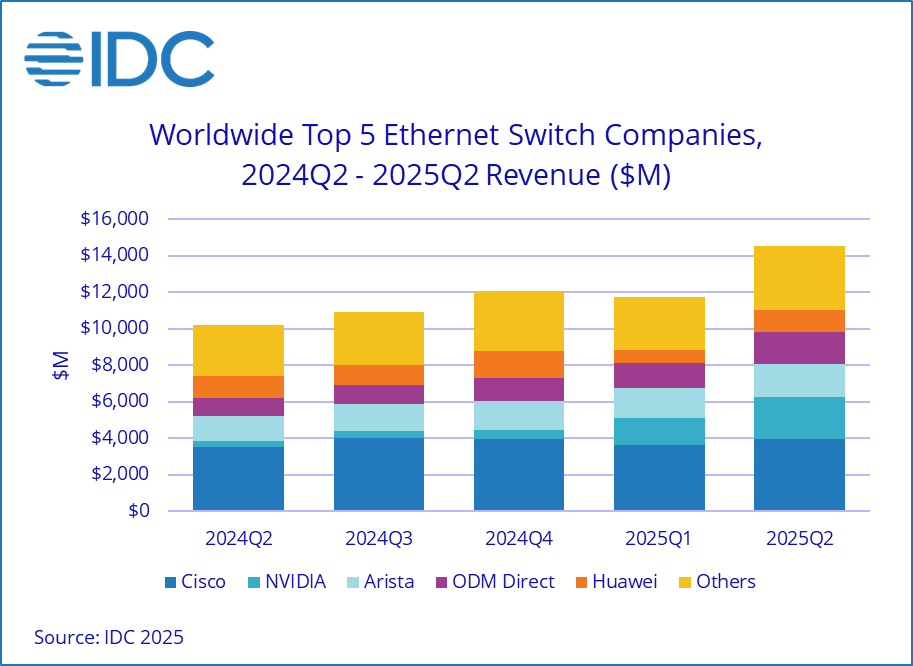

C114讯 9月18日消息(颜翊)根据IDC最新发布的《季度以太网交换机追踪报告》和《季度路由器追踪报告》,2025年第二季度,全球以太网交换机市场收入达145亿美元,同比增长42.1%。这一强劲增长主要得益于数据中心市场的迅猛扩张,超大规模企业与云服务提供商正加速建设面向AI时代的基础设施。同期,全球企业和运营商(SP)路由器市场也实现同比增长12.5%,达到36亿美元。

数据中心领域的以太网交换机继续保持爆发式增长。为支持AI工作负载,高速、低延迟网络设施的部署正在全面提速。2025年第二季度,数据中心交换机市场同比大幅增长71.6%,而此前一季度的增长率为54.7%。其中,英伟达表现尤为突出,当季交换机业务收入同比飙升647%,达到23亿美元,在数据中心细分市场中占据25.9%的份额,跃居首位。

推动数据中心细分市场收入增长的核心是更高带宽端口的需求激增。800GbE交换机在2025年第二季度的收入相较第一季度环比暴涨222.1%,占数据中心市场总收入的12.8%。而200/400GbE交换机的收入则同比增长175.5%,目前已占据数据中心市场近一半(49.5%)的份额。与此同时,ODM直供模式在数据中心领域持续扩大,同比增长76.9%,占该细分市场收入的19.6%。

非数据中心市场,主要包括企业园区和分支网络使用的交换机,同比增长12.5%。经历了疫情期间供应链危机带来的两年波动后,当前供需关系趋于稳定。在非数据中心市场中,1GbE交换机仍占据主导地位,贡献超过一半收入,其营收在本季度同比增长11.3%。同时,25/50GbE技术在该领域也展现出强劲势头,同比增长27.5%。

从区域来看,美洲市场整体增长56.8%,主要受美国数据中心需求拉动,其数据中心市场同比增长高达90.2%。欧洲、中东和非洲地区(EMEA)整体增长33.8%,而亚太地区增长24.0%。

在路由器市场中,服务提供商(包括通信运营商和云服务商)占据主导地位,2025年第二季度占比达73.2%,收入同比增长13.8%。企业级路由器市场占比虽小,但也实现了9.1%的同比增长。区域方面,美洲市场同比增长24.5%;亚太地区同比增长11.4%;而EMEA地区则同比小幅下滑1.0%。

从厂商表现来看,思科以太网交换机业务在2Q25实现12.3%的同比增长,收入接近40亿美元,市场份额为27.3%。其非数据中心业务占思科总交换机收入的68.3%,同比增长13.8%;数据中心部分增长9.1%。同期,思科路由器业务收入同比增长17.7%,市场份额达32.9%。

Arista Networks的交换机收入同比增长33.5%,达18亿美元,其中90.7%来自数据中心市场。公司在整体以太网交换机市场中占有12.6%的份额,在数据中心细分市场中的份额为18.9%。

英伟达的交换机收入全部集中于数据中心领域,本季度同比飙升647%,达到23亿美元,占全球以太网交换机市场总份额的15.7%,在数据中心市场中更是以25.9%的份额领先。

华为以太网交换机收入同比下降2.0%,至12亿美元,市场份额为8.3%。不过其路由器业务表现亮眼,收入同比增长13.3%,市场份额达到30.6%。