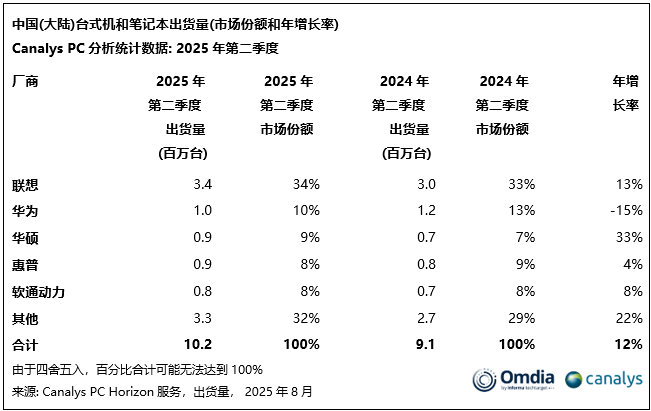

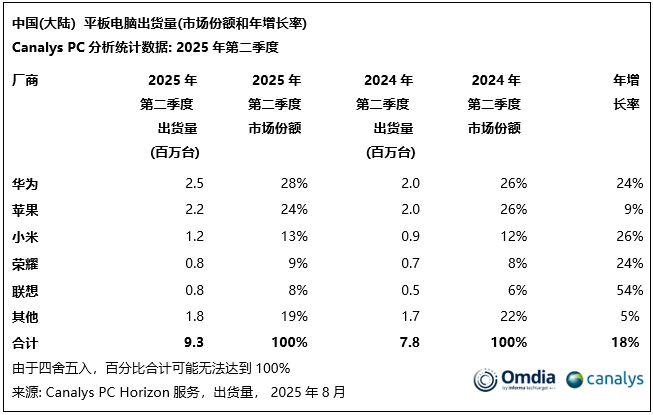

1.机构:Q2中国大陆PC市场同比增长12% 出货量达1020万台

2.小米旗下基金入股超透镜产品研发商迈塔兰斯

3.CINNO Research:上半年全球主要面板厂营收总额约562亿美元 同比基本持平

4.OpenAI启动员工百亿美元售股 估值跃升至5000亿

5.英特尔 2024 年研发资金投入超越台积电、三星,但投资回报却不成比例

1.机构:Q2中国大陆PC市场同比增长12% 出货量达1020万台

9月4日,市调机构Canalys(现并入Omdia)的最新数据显示,2025年第二季度,中国大陆PC市场(不含平板电脑)同比增长12%,出货量达1020万台。与此同时,平板电脑出货量同比增长18%,本季度总计910万台。未来预测显示,中国大陆PC出货量将在2025年增长2%,2026年增长3%;而平板电脑预计在2025年增长8%,但在2026年下降9%。

Canalys(现并入Omdia)高级分析师徐颖(Emma Xu)表示:“2025年第二季度,中国大陆AI PC出货量占整体PC市场的28%,这表明消费者与企业对更高硬件性能的需求正在不断增强。中国本土AI生态系统正在快速发展——从上游AI芯片(如寒武纪、昇腾,主要部署于企业与云厂商),到边缘端的软件和硬件平台(如统信UOS和鸿蒙操作系统),均在不断完善。中国大陆政府于2025年8月正式发布《人工智能+行动》,提出到2027年AI设备和智能体普及率达到70%,到2030年AI软件与应用普及率达到90%,并在2035年让中国大陆社会全面进入AI时代。这一政策将加速本地AI基础设施建设及边缘设备(包括AI PC)的普及,也将推动未来几年AI智能体与助手在这些设备上的商业化落地。”

从厂商排名来看,2025年第二季度中国大陆PC市场排名前五的厂商依次是联想、华为、华硕、惠普和软通动力;2025年第二季度中国大陆平板市场排名前五的厂商依次是华为、苹果、小米、荣耀、联想。

2.小米旗下基金入股超透镜产品研发商迈塔兰斯

企查查APP显示,近日,深圳迈塔兰斯科技有限公司发生工商变更,新增小米旗下基金瀚星创业投资有限公司等为股东,同时注册资本增加至1164.294万元。企查查信息显示,该公司成立于2020年,法定代表人为郝成龙,经营范围包含:超表面器件、超透镜器件、光学仪器的制造;光学配件、模具、电子产品的研发设计、制造及销售等。据其官网,迈塔兰斯是一家超透镜产品研发商。

3.CINNO Research:上半年全球主要面板厂营收总额约562亿美元 同比基本持平

CINNO Research统计数据显示,2025上半年全球主要面板厂营收总额达到约562亿美元,同比基本持平,其中Q2环比增长约5.8%,同比则下滑4.2%。

从区域分布来看,2025上半年中国大陆面板厂总营收约293亿美元,全球占比约52.1%,份额同比增长3.3个百分点,首次超过一半的份额;韩国面板企业营收份额下滑至30%,同比下滑3.2个百分点;中国台湾面板企业营收占比13.2%,同比增长0.6个百分点;日本面板企业营收占比下滑0.7个百分点为3.5%。

4.OpenAI启动员工百亿美元售股 估值跃升至5000亿

9月4日消息,据CNBC获悉,人工智能初创企业OpenAI正将其二次售股规模扩大40多亿美元。

据一位熟悉此次发售的知情人士透露,OpenAI将允许符合资格的现任及前任员工出售约103亿美元的股票,较最初设定的60亿美元目标大幅提升。

知情人士表示,此次售股将按5000亿美元的估值进行,符合市场预期。而在今年早些时候的最新一轮融资中,OpenAI的估值为3000亿美元。

OpenAI已于当地时间周三向员工公布了这一方案。知情人士称,持有公司股票超过两年的员工必须在今年9月底前决定是否参与本轮售股,交易预计将于10月完成。

参与此次交易的投资者包括软银、Dragoneer、Thrive Capital、阿布扎比的MGX以及普徕仕(T. Rowe Price)。

Thrive Capital和普徕仕拒绝置评。其他几家公司的代表未立即回应置评请求。

像OpenAI这种高估值的科技初创公司会定期为员工提供股权变现的机会,以缓解公司上市的压力。SpaceX、Stripe和Databricks等公司也曾通过二次售股的方式帮助员工锁定部分收益。

去年11月份,OpenAI曾允许员工在软银牵头的股权收购中出售价值约15亿美元的股票。

与此同时,OpenAI以5000亿美元的估值进行二次售股,标志着AI公司的估值和融资方式正发生颠覆性转变。此次估值从2025年3月的3000亿美元大幅跃升至2025年末的5000亿美元,不仅反映出投资者对OpenAI技术统治力的信心,更重新定义了AI时代的估值标准。与依赖收入倍数或利润率的传统科技公司不同,OpenAI的价值锚定于用户规模、市场领导地位以及模型的变革潜力,例如ChatGPT目前已拥有7亿周活跃用户。

估值动态的新范式

此次由软银、Thrive Capital和Dragoneer领投的二次售股,不仅仅是提供流动性的举措,更是私营公司管理人才与资本的一次战略重构。通过允许任职至少两年的员工出售股票(每年上限1000万美元),OpenAI解决了一个关键痛点:如何在竞争激烈的市场中留住顶尖人才。这一机制有效降低了核心人员被Meta等竞争对手挖走的风险。

那些优先考虑当前财务表现的传统估值模型,已不适用于OpenAI这种AI原生企业。相反,投资者押注的是OpenAI生态系统未来的变现潜力,此前的预测显示,其年化收入有望在2025年7月达到130亿美元。这一转变映射出AI行业的广泛趋势:公司估值更多取决于其颠覆行业的潜力,而非当下的盈利状况。例如,今年Meta对尚未盈利的Scale AI投资143亿美元,同样凸显出业界争夺人才和技术优势的战略重心。

投资者策略:无需IPO的流动性

OpenAI的二次售股标志着对传统融资策略的突破。通过避免首次公开募股(IPO),公司在保证控制权的同时也为利益相关者提供了流动性。这种方法与OpenAI的混合架构一脉相承,即作为一家在非营利母公司下运营的公益公司,OpenAI要在投资者回报与AI安全等优先事项之间取得平衡。

对于机构投资者而言,此次售股意味着一次战略性的深度持仓。例如,软银此前曾承诺以3000亿美元的估值购买10亿美元的员工股,展现了对OpenAI的长期信心。最新交易中40%的溢价则表明,即便没有立竿见影的财务回报,机构对AI驱动创新的热情仍在持续增长。

这一趋势可能会重塑整个科技行业的投资策略。正如分析师所指,私营公司正越来越多地利用内部股权流转市场激励人才、获取资金,同时避开了公开市场的严格审查。例如,微软在2023年对OpenAI的100亿美元投资就是以合作伙伴关系而非传统股权投资的形式构建,展示出企业如何适应AI发展的独特需求。

对AI行业的更广泛影响

OpenAI估值的飙升也引出了关于AI行业估值可持续性的关键质疑。尽管OpenAI的用户基础和收入预测支撑了其高估值,但缺乏盈利能力仍是不可忽视的风险。然而,目前整体市场似乎愿意暂时忽视这一点,转而关注行业的变革潜力。这种动态与谷歌或亚马逊等依赖广告或云计算等稳定收入的传统科技巨头形成鲜明对比。

此次售股还为私营公司如何管理员工股权树立了新范式。通过为现任和前任员工提供平等的流动性渠道,OpenAI重新定义了内部股权流转市场在人才保留中的作用。在人才竞争日益加剧的背景下,这一模式可能成为其他AI初创公司的蓝图。例如,谷歌和Meta曾尝试过“僵尸交易”,即通过收购AI公司少数股权换取关键人才,同时获得技术和专业知识。然而,OpenAI将流动性制度化融入企业架构,提供了更具扩展性的解决方案。

OpenAI的5000亿美元估值和二次售股不仅仅是一家公司的里程碑,它们标志着人工智能行业的估值和融资方式发生了结构性转变。通过将市场领导地位、用户采纳度和人才保留置于传统财务指标之上,OpenAI正在挑战投资者,让他们在一个由技术颠覆定义的时代重新思考自己的策略。随着人工智能军备竞赛的加剧,如何在创新与可持续的资本结构之间取得平衡,将不仅决定OpenAI的未来,也将决定整个行业的发展轨迹。

5.英特尔 2024 年研发资金投入超越台积电、三星,但投资回报却不成比例

根据韩国中央日报引述 TechInsights 的报导指出,芯片制造大厂英特尔 (Intel) 在研发 (R&D) 投入上遥遥领先其竞争对手三星和台积电,金额超过 160 亿美元。然而,尽管投入大量资金,但英特尔仍努力挣扎于推出具竞争力的芯片制程技术。

报导指出,英特尔的研发支出高达约 165.5 亿美元。作为少数同时投资于芯片设计和制造能力的芯片制造商之一,英特尔的这一投入规模在半导体业界中显得异常突出。这些庞大的投资金额,主要为推动该公司的 intel 18A 节点制程的技术突破所带动。之前有市场报告指出,英特尔的 intel 18A 节点制程有着良率不稳定良率和产能不足等问题。

事实上,一直以来在美国半导体制造产业中,英特尔被视为重要资产,这也促使该公司必须维持其高额的研发费用支出,以确保能提供有实力的最终解决方案。在前执行长 Pat Gelsinger 的领导下,英特尔的晶圆代工部门据称已投入了数百亿美元于其芯片制程开发中。然而,从财务角度来看,英特尔的大量的资金支出并未如预期般带来成果,其晶圆代工部门已连续多季亏损。因此,尽管研发支出庞大,英特尔的芯片制造进展仍显得缓慢,未能赶上竞争对手的步伐。

除了英特尔之外,其他先进芯片制造商也在研发上投入巨资,显示了在 2 奈米等先进节点 竞争中,需要数百亿美元,甚至更高的资金投入。其中在韩国三星的部分,2024 年在研发方面的投入也大幅增加,金额达到 95亿美元,较 2023 年成长了 71%。这项投资的成长,主要来自于与 2 奈米等高阶节点制程有关,并整合了如 GAA(Gate-All-Around) 等先进技术所致。然而,与英特尔类似,三星目前也尚未在高阶节点制程方面取得预期的产能和成果。

至于,属于IC设计专业的 GPU 大厂英伟达,其在研发支出排名上仅次于英特尔,2024 年达到了 125 亿美元。而英伟达的主要合作伙伴台积电,则以 63.6 亿美元的研发支出金额位居半导体大厂研发支出金额的第七位。

报导表示,这些资料凸显了高阶芯片制造领域的竞争日益激烈和成本高昂。对于英特尔、三星等公司来说,尽管投入了数百亿美元的研发资金,但将这些投资转化为具有竞争力、高良率的先进制程技术,仍是当前最大的挑战。当前也因为全球半导体产业正处于一个高风险、高回报的时代,以及技术突破和市场领导地位的争夺时期,因此预计将继续带动这些大厂投入天文数字般的研发资金,以期达到自己期望的市场目标。