1.存储涨价“存货为王”,A股哪家模组厂商Q4迎来高光时刻?

2.一周概念股:硬科技企业扎堆上市 智能手机市场分化复苏

3.Sandisk Q1实现净利润1.12亿美元,环比暴增587%

4.日联科技2.67亿元收购新加坡SSTI公司,将填补国内高端需求

5.NOR Flash涨价!普冉股份并购协同扩展2D NAND溢价

1.存储涨价“存货为王”,A股哪家模组厂商Q4迎来高光时刻?

随着人工智能应用大举扩张,全球存储器产业正面临一场结构性、长周期缺货。据了解,三大DRAM原厂SK海力士、三星和美光,以及NAND原厂除了这三大厂商之外,包括铠侠、长江存储等产能已全被扫光,市场缺口较大,缺货问题短期无法解决,缺货缓解恐怕要到2026年年底才见转机。

这种行情趋势之下,存储模组厂商当前普遍并不急于接单而严格控制出货节奏,市场正处于“存货为王”的高光时刻。

随着2025年第三季度财报披露完毕,A股主要存储模组上市公司(佰维存储、江波龙、万润科技、德明利、朗科科技、同有科技)的经营表现呈现明显分化。整体来看,行业在营收增长、利润结构、存货管理等方面呈现出多维特征。

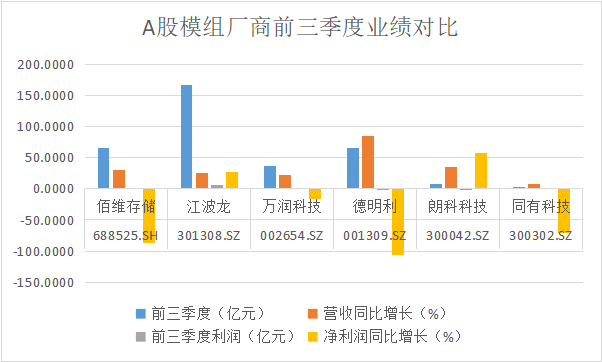

从2025年前三季度营收规模来看,江波龙以167.3433亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技分别是65.7508亿元、66.5911亿元、37.1386亿元、7.9483亿元和3.2724亿元。

营收同比增长率方面,德明利表现最为亮眼,达到85.1294%,佰维存储、江波龙、万润科技、朗科科技和同有科技分别同比增长30.8424%、26.1235%、21.7743%、35.1916%和7.7274%。

在前三季度归母净利润方面,江波龙盈利居首达到7.1263亿元,同比增长27.9541%;佰维存储实现盈利0.3041亿元;万润科技实现盈利0.2776亿元,同比却下滑16.5846%。

此外,前三季度德明利仍亏损-0.2708亿元,同比下滑106.4207%;朗科科技亏损0.2846亿元,同比增长58.2631%;同有科技实现盈利0.0929亿元,同比下滑70.374%。

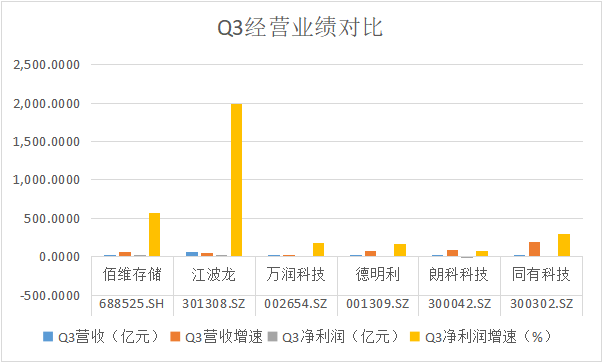

从第三季度营收规模来看,江波龙以65.3868亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技营收分别为26.6275亿元、25.5007亿元、11.6627亿元、3.1592亿元、1.5354亿元。

营收同比增长率方面,同有科技表现最为亮眼,达到197.0645%;江波龙、佰维存储、德明利、万润科技和朗科科技分别同比增长54.6003%、68.059%、79.4671%、10.9974%和82.7307%。

在三季度归母净利润方面,江波龙盈利达到6.9787亿元居首,同比增长1994%;佰维存储盈利2.5621亿元,同比增长563.77%;德明利盈利0.909亿元,同比增长166.8%;万润科技盈利0.122亿元,同比173.5%;同有科技盈利0.277亿元,同比增长300.46%;朗科科技亏损0.106亿元,同比增长72%。

从存货来看,江波龙以85.1687亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技的存货分别为56.9514亿元、59.3952亿元、3.8674亿元、2.9083亿元和1.3824亿元。

从应收账款规模看,江波龙以27.6049亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技分别为13.7709亿元、9.3718亿元、12.9445亿元、1.093亿元、3.7449亿元。

总结来看,随着三季度存储产品全面涨价,各家模组厂商都吃到涨价周期的红利,Q3单季度经营数据明显改善,盈利能力大幅提升,其中行业龙头江波龙Q3净利润同比增速高达20倍,涨价周期的力量可见一斑。

与此同时,四季度存储市场正处于“存货为王”的高光时刻,哪家模组厂存货越多就越能吃到涨价周期的红利,从存货来看,各家模组厂都在提高自身存货规模,以江波龙、佰维存储等为首的模组厂与后排模组厂商差距将会越来越大。

2.一周概念股:硬科技企业扎堆上市 智能手机市场分化复苏

本周,全球AI芯片竞争格局出现关键变化。AMD正式获得向中国出口部分Instinct MI308 AI芯片的许可,而英伟达仍被限制向中国市场出售其最新B30A芯片,面临更为严峻的出口环境。在此背景下,英伟达CEO黄仁勋公开表示“中国将赢得AI竞赛”,折射出美国芯片企业在对华战略与市场准入之间的复杂处境。

与此同时,资本市场亦迎来一波硬科技企业的上市热潮。多家聚焦于人工智能、自动驾驶、高端电子材料等前沿领域的公司,本周在A股与港股市场集中完成上市、递交申请或更新进展,展现出创新驱动型产业正在加速与资本接轨,也进一步凸显当前市场对硬科技赛道的高度关注。

AI芯片竞赛升级,黄仁勋警告中国将领先

本周,AMD在其第三季度财报电话会议中宣布,公司已获得Instinct MI308 AI芯片的出口许可。这款芯片被视为英伟达H20 AI芯片的有力竞争者,在符合美国出口管制要求的前提下,其性能可能与英伟达的H20 AI加速器相似。

AMD首席执行官苏姿丰对美国政府支持部分许可证的发放表示感谢,但同时透露,由于市场需求的动态变化,AMD并未将MI308芯片的收入纳入第四季度的业绩指引中。这一谨慎态度反映出中国市场的不确定性依然存在。

与AMD形成对比的是,英伟达在对华芯片出口方面遭遇更多阻碍。据知情人士透露,美国白宫已通知其他联邦机构,将不允许英伟达向中国出售其最新的小型化AI芯片B30A。报道称,英伟达已向其几家中国客户提供了B30A芯片的样品,该芯片若能以大型集群形式排列,可用于训练大型语言模型。

英伟达发言人表示,该公司“在中国竞争激烈的数据中心计算市场中份额为零,因此并未将其纳入业绩预期”。目前,英伟达正在努力修改B30A的设计,希望美国政府能够重新考虑其立场。

11月6日,英伟达CEO黄仁勋表示:“中国将赢得这场AI竞赛。”他批评美国、英国等西方国家正被悲观的“犬儒主义”所拖累,呼吁“需要更多乐观精神”。他特别指出,美国各州出台的AI新规可能催生“50条新规”,而相比之下,中国的能源补贴政策让本土科技公司能够以更低成本运行AI芯片。

“电力几乎是免费的。”黄仁勋表示。据《金融时报》报道,甘肃、贵州和内蒙古等中国地方政府为字节跳动、阿里巴巴和腾讯的数据中心提供补贴,对采用国产芯片的大型数据中心提供高达50%的电费补贴。

黄仁勋此前曾警告,美国最新AI模型并未明显领先于中国竞争对手,并呼吁美国政府放宽出口管制,让全球依赖美国的芯片技术。然而,特朗普在接受采访时明确表示,“最先进的芯片,我们不会允许除美国以外的任何人使用”,给英伟达的对华业务泼了一盆冷水。

随着中国全力推动本土解决方案的发展,AMD和英伟达目前都处于相对被动的地位。分析认为,除非出现突破性进展,否则短期内这一局面难以改变。中国在能源成本、政策支持等方面的优势,正使其在AI竞赛中逐渐占据有利位置。

硬科技企业迎上市潮,资本市场偏好显现

与此同时,资本市场迎来硬科技企业上市小高潮。在A股市场,嘉德利电子主板IPO获受理,这家专注BOPP电工膜的“专精特新”小巨人企业展现出技术实力。

11月6日,大明电子成功登陆上交所主板,发行价为12.55元/股。上市首日,其股价表现极为抢眼,收盘报64.45元,较发行价飙升413.5%,市场热情高涨。成立于1988年的大明电子,已成为国内少数专业从事汽车车身电子电器控制系统研发与制造的企业之一。其产品覆盖驾驶辅助、座舱中控、智能光电、门窗及座椅调节等系统,被誉为汽车智能化的“神经网络”。

不过,并非所有企业都一帆风顺。上交所于同日披露,终止对海创光电科创板IPO的审核决定。海创光电主营激光光学元器件及模组,产品覆盖激光雷达、工业激光、光通讯和生物医疗等板块。其上市进程的终止,也反映出监管对科创板企业审核的持续从严态势。

港股市场同样热闹非凡,尤其是自动驾驶领域迎来多家企业挂牌。

小马智行于11月6日正式在港交所主板上市,股票代码2026。公司已悉数行使发售量调整权,共计发行约4825万股。若超额配售权悉数行使,集资额有望达77亿港元,成为2025年全球自动驾驶行业规模最大的IPO,也是港股AI领域募资额最高的新股。

同日,文远知行登陆港交所,发行价为27.1港元/股。然而,上市首日即遭遇破发,股价一度跌至23.4港元,较发行价下跌13.65%,总市值缩水至240.23亿港元。文远知行成立于2017年,提供从L2到L4级别的自动驾驶产品与服务,涵盖Robotaxi、Robobus、Robovan等多个场景。

此外,均胜电子的H股也于11月6日在港交所主板挂牌交易,股份代号为“00699”。公司此前已在上交所上市,此次H股成功挂牌标志着其国际化布局再进一步。

而在11月5日,赛力斯正式登陆港交所主板。尽管开盘后股价一度跌破发行价,但随后逐步回升。根据公告,赛力斯此次募资净额约140亿港元,其中70%将用于技术研发,20%投入渠道开拓与海外布局。

智能手机市场分化复苏,高端化趋势明显

根据市调机构Counterpoint Research最新报告,2025年第三季度全球智能手机市场呈现温和复苏,出货量同比增长4%至3.2亿部。与此同时,中国市场受需求疲软影响小幅下滑,而印度市场则创下销售额历史新高,显示出全球智能手机市场复苏步伐不一。

从全球市场来看,三星以19%的市场份额保持领先,其营收同比增长9%,平均售价提升3%,主要得益于Galaxy S25系列及最新折叠屏手机的强劲表现。苹果以17%的份额位居第二,而小米以14%的份额排名第三,其在东南亚、中东和拉丁美洲等新兴市场的拓展有效抵消了其他地区的下滑。

值得注意的是,前五大厂商中,OPPO实现了最高的平均售价增长(3.4%),vivo则录得最快的营收增长(12%),显示出中高端产品策略的成功。

与全球市场相比,中国智能手机市场第三季度销量同比下降2.7%,主要受经济增长放缓及消费需求疲软影响。vivo以18.5%的市场份额保持领先,华为以16.4%紧随其后,但其鸿蒙操作系统NEXT的生态系统建设仍面临挑战。小米凭借17系列的强劲表现排名第三,市场份额达16.2%。不过,市场在第四季度初显现回暖迹象。10月前两周中国智能手机销量同比增长11%,苹果iPhone 17系列成为主要增长动力,显示出新品对市场需求的拉动效应。

印度市场成为本季度亮点,出货量同比增长5%,销售额猛增18%,创下历史新高。vivo以20%的份额领跑市场,三星和OPPO分别以13%的份额位列二、三位。特别值得关注的是,苹果首次跻身印度市场销量前五,使印度成为全球第三大iPhone市场。高级分析师Prachir Singh指出:“高端市场是增长最快的细分市场,出货量同比增长29%。苹果以28%的份额领跑高端市场,三星以23%紧随其后,折叠屏手机表现尤其亮眼。”

当前全球智能手机市场呈现出明显的高端化趋势,折叠屏、AI功能等创新技术持续推动产品升级。同时,新兴市场与成熟市场、全球市场与中国市场之间的分化格局日益明显。随着第四季度传统销售旺季的到来,各厂商在高端市场的竞争将更加激烈,技术创新与市场策略的调整将成为制胜关键。

3.Sandisk Q1实现净利润1.12亿美元,环比暴增587%

近日,全球知名存储芯片制造商Sandisk发布了其2026会计年度第一季度的财报。报告显示,得益于存储芯片市场供应紧张及价格上涨,Sandisk的整体业绩显著优于市场预期。

具体财务数据方面,Sandisk第一季度营收达到23.1亿美元,同比增长22.6%,环比增长21%,超出分析师预期的21.5亿美元。GAAP净利润为1.12亿美元,尽管同比下滑47%,但环比暴涨587%。Non-GAAP净利润为1.81亿美元,同比下滑31%,环比增长331%。

在业务拓展方面,Sandisk的数据中心业务表现尤为突出,第一季度营收环比增长26%。公司已通过两家超大规模企业的资格认证,第三家超大规模企业和顶级存储OEM计划在2026年上市,同时与五家主要超大规模客户达成合作。此外,BiCS8技术在第一季度的出货量中占比达到15%。

对于第二季度的业绩预期,Sandisk预计收入将在25.5亿美元至26.5亿美元之间,远高于分析师预期的23.6亿美元。

4.日联科技2.67亿元收购新加坡SSTI公司,将填补国内高端需

近日,来自无锡高新区的日联科技集团股份有限公司(以下简称“日联科技”或“公司”)与SCPL SEMICONDUCTOR TEST & INSPECTION PTE. LTD((中文名:瑞泰(新加坡)私人有限公司)).(以下简称“SSTI”或“目标公司”)签署股权收购协议。

日联科技全资子公司RAY TECH SINGAPORE PTE. LTD拟使用自有资金4,890万元新币(折合约人民币2.67亿元,最终交易金额以实际交割时汇率为准)收购目标公司66%股份。

交易完成后,SSTI 将成为日联科技的控股孙公司,正式纳入日联科技合并报表范围。

日联科技集团股份有限公司成立于2009年,是国内首家成功研制封闭式热阴极微焦点X射线源并实现产业化应用的企业。其产品广泛应用于集成电路及电子制造、新能源电池检测等重要领域,打破了国际垄断,解决了“卡脖子”难题。2023年,该公司通过“双免”保送过会,成功在科创板上市。目前,公司拥有104项发明专利,主持或参与制订了7项国家和行业标准,在中国本土以及美国、匈牙利、新加坡、马来西亚等地设立了6大制造基地及研发中心,业务覆盖全球70多个国家和地区,市场占有率稳居国内第一、全球第三,服务近半数全球前 20 大半导体制造商。

此次并购协同效应显著,日联科技可借助 SSTI 加速国际化,SSTI 则依托日联科技深耕中国市场,提供适配3nm、7nm等先进制程以及14nm成熟制程的高端检测设备,填补国内高端需求。双方将通过马来西亚工厂强化生产支持,并计划共建中国研发及制造基地,开发先进制程检测设备。这是日联科技 “外延式增长” 的关键一步,将助力其向 “国际一流工业检测平台型企业” 迈进。

5.NOR Flash涨价!普冉股份并购协同扩展2D NAND溢价

DRAM涨完,NAND涨,NAND涨完,NOR Flash涨,且NOR Flash本轮涨价以10%起跳,目前部分料号一个月不到价格涨幅超30%,存储产品涨价已全面铺开。

近期,A股NOR Flash厂商以兆易创新、普冉股份、恒烁股份等核心玩家开始涨价,全系产品涨价幅度以10%起跳,部分像32Mb/64Mb/128Mb等涨价幅度更高,不少客户纷纷接到涨价通知函。

“因近期上游原材料上涨,晶圆厂和封装测试厂的成本随之上调,导致我司成本上浮。为了保证供应稳定,贵我双方需要共同承担成本压力,即日起我司产品价格需要上调10%,我们将持续关注上游成本状态,最大努力服务好客户。”

如上涨价通知函,正是上述某家NOR Flash厂商所发。那么作为NOR Flash赛道的核心玩家,同时兼具并购向NAND模组领域扩张的普冉股份成色如何?

需求和供给改善,Q4洽谈新价格

近日,普冉股份发布2025年三季报,前三季度公司营业收入为14.3亿元,同比上升4.9%;归母净利润为5905万元,同比下降73.7%;扣非归母净利润为3708万元,同比下降83.7%。

第三季度,普冉股份实现营业收入5.27亿元,环比增长5.24%;实现归属于上市公司股东的净利润0.18亿元,同比下降79.4%;扣非归母净利润为1043万元,同比下降86.3%。

可以看到,普冉股份Q3经营数据有所好转,但因为由于前期部分未及时消化的库存影响拖累,普冉股份此前半年度计提减值准备7175万元,转回/转销减值准备4382万元,减少公司报表利润总额2793万元;三季度公司计提减值准备4979万元,转回/转销减值准备1887万元,减少公司报表利润总额3093万元。

如今,进入Q4,受益于NOR Flash开始涨价,普冉股份原本受拖累的库存影响反而会转变为优势。

普冉股份表示,本轮NOR Flash涨价主要为供需关系双向的驱动,需求层面,随着各类AI终端的不断兴起,AI功能对于NOR Flash 的平均容量和数量均有一定量提升;此外,随着下游库存持续改善,在后半年传统旺季的缓和催化下,需求整体持续好转。供给层面,随着半导体周期上行,NOR Flash产能受到一定程度挤压,供给收紧,同时晶圆代工厂也将一定程度给下游设计原厂提价以保证盈利水平。综上,供给和需求关系趋势紧张,同时公司也将持续将上游涨价传导,引领了本轮涨价趋势。

据了解,普冉股份NOR Flash产品采用先进SONOS和ETOX技术,容量覆盖512kbit-1Gbit,适配TWS耳机、车载导航、手机触控等场景。以代表产品PY25Q129HA为例,该产品是一款基于50nmETOX工艺打造的超低功耗128Mbit串行多I/ONORFlash,电压覆盖2.7V-3.6V,专为在各种不同系统中使用而设计,支持读取、编程和擦除操作,支持X1/X2/X4多I/O,以及QPI/DTR接口协议,数据保持20年、擦写10万次。

普冉股份也表示,公司在第四季度正与下游客户就NOR Flash存储芯片价格变化进行洽谈,部分产品价格相较三季度已有所改善,行业整体需求出现边际回暖迹象。

专注2D NAND,并购协同提升竞争力

在强化内生增长动力的同时,普冉股份亦通过外延并购积极布局。普冉股份此前公告,公司拟以现金方式收购参股公司珠海诺亚长天存储技术有限公司(简称“诺亚长天”)控股权。若完成本次交易,普冉股份预计将实现对诺亚长天的控股,并间接控股其全资子公司、注册于中国香港的半导体企业SkyHigh Memory Limited。

SkyHigh是一家由赛普拉斯和海力士联合组建的公司,专注于中高端高性能2D NAND及衍生存储器(包括SLC NAND、eMMC、MCP)产品与解决方案的半导体公司,核心能力覆盖固件算法开发、存储芯片测试、集成封装设计及产品定制。该公司在韩国和日本设有工程中心,并在亚洲、欧洲及北美等地布局销售网络,具备直接面向市场独立运营的能力,全球客户基础稳固,产品广泛应用于工控、安防、可穿戴及智能终端等领域。

据行业人士透露,去年Skyhigh营收超过10亿元,公司产品正从密集的中小容量NAND市场向Large NAND市场拓展,打开更大市场空间,同时背靠SK海力士,未来增长空间很大。

在客户层面,普冉股份原本以境内客户为主,这与Skyhigh客户结构可形成互补,加速双方“走出去”和“引进来”步伐,提升全球市场竞争力。

普冉股份也表示,公司拟收购标的SkyHigh的核心产品线包括高性能2D Nand及衍生存储器:SLC Nand,适用于对数据存储稳定性和安全性要求较高的场景,如工业控制、汽车电子等领域;eMMC,基于MLC Nand与微控制器集成的模组,具有体积小、接口简单、数据传输速度较快等优势,常用于智能手机、平板电脑、可穿戴设备等智能终端产品中;MCP,多芯片封装,基于LPDDR与SLC Nand封装的模组,实现多种存储功能的集成,能够满足不同应用场景对存储容量和性能的多样化需求,可应用于智能家电、安防监控等领域。