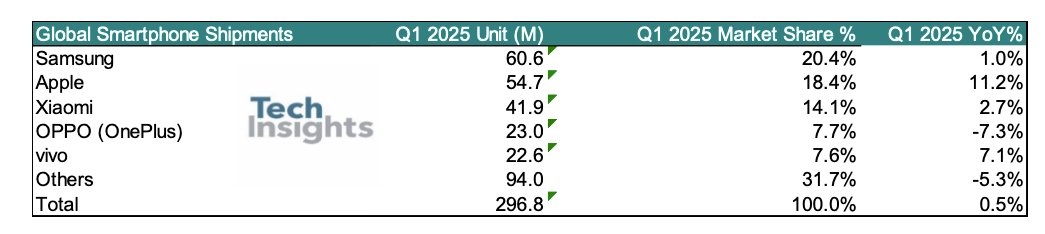

IT之家 5 月 6 日消息,根据 TechInsights 移动终端市场团队的最新研究,2025 年第一季度,全球智能手机出货量同比增长 0.5%,达 2.968 亿部,连续六个季度保持复苏态势。然而,增长率已连续三个季度降至个位数低位。全球智能手机批发收入达 1000 亿美元(IT之家注:现汇率约合 7242.97 亿元人民币),与去年持平。智能手机批发平均售价(ASP)同比下降 0.6%,至 337 美元(现汇率约合 2441 元人民币)。

报告显示,智能手机市场的复苏主要得益于中国市场的健康需求(受益于智能手机补贴)、中东和非洲地区的增长,以及美国为应对关税而提前囤积 iPhone。相比之下,中拉丁美洲、西欧和中东欧地区则出现下滑,原因是地缘政治紧张局势、宏观经济形势不明朗导致消费者需求参差不齐,以及换机周期延长。

2025 年第一季度,三星以 20.4% 的市场份额位居全球智能手机市场榜首。苹果以 18.4% 的市场份额排名第二。小米、OPPO(含一加)和 vivo 位列前五,其后依次是传音、荣耀、华为、联想-摩托罗拉和 realme。

在前十大厂商中,三星、苹果、小米、vivo、华为和联想-摩托罗拉的出货量呈上升趋势,其余四家厂商(传音、OPPO(含一加)、荣耀和 realme)则出现年度下滑。

三星全球智能手机出货量为 6060 万部,占据 20.4% 的市场份额,与去年同期基本持平。三星位居榜首,本季度智能手机出货量同比增长 1.0%,略高于整体市场和许多竞争对手。Galaxy 25 系列表现超出预期,实现了健康增长,尤其是最昂贵的 S25 Ultra。然而,折叠屏和翻盖式机型的需求仍喜忧参半。三星在成熟市场的表现仍不尽如人意,但本季度在中拉丁美洲和中东非洲地区的业绩有所稳定和改善。三星在中拉丁美洲和非洲、中东地区排名第一,在北美、西欧和中东欧地区排名第二。

苹果本季度全球 iPhone 出货量为 5470 万部,同比增长 11.2%。苹果排名第二,市场份额为 18.4%,较去年同期的 16.7% 略有提升。除中东欧地区外,苹果在该季度所有其他地区和大多数市场均实现了年度增长,这主要得益于新推出的 iPhone 16e 机型在美国和日本等地受到欢迎。此外,为应对 2 月和 3 月的关税,苹果在美国市场提前囤积了 iPhone,使得美国市场同比增长率达到 21%。日本、印度和东南亚地区本季度也实现了两位数的增长率。苹果在中国的下滑趋势本季度有所缓解,iPhone 出货量同比下降 1%。智能手机的政府补贴对苹果在中国智能手机市场有所帮助,但效果远不及华为和小米等其他中国品牌。

小米保持第三位,本季度全球智能手机出货量为 4190 万部,同比增长 2.7%,市场份额为 14.1%。值得注意的是,这家中国厂商已连续七个季度保持上升趋势。小米的表现优于整体市场,但本季度的年增长率已降至个位数低位。小米在中国市场的强劲表现(同比增长 40%)超出预期,这主要得益于在智能手机补贴刺激下,REDMI K80 / K70 系列和 Mi15 系列的健康需求。本季度,小米在中国智能手机市场的份额为 19.4%,位居第二,较去年同期(14.8%)有大幅提升。小米在印度的表现仍不尽如人意,原因是管理层变动、库存调整以及来自 vivo 等品牌的竞争加剧。小米在印度智能手机市场的出货量出现两位数下滑,排名第四,位列 vivo、三星和 OPPO(含一加)之后。小米在亚太和中东欧地区排名第一,在中拉丁美洲排名第二,在西欧和中东地区排名第三。

OPPO(含一加)出货量为 2300 万部,在 2025 年第一季度上升至第四位,市场份额为 7.7%。然而,OPPO 和一加品牌本季度均出现下滑,合计同比下降 7.3%。OPPO 品牌出货量为 2020 万部,一加品牌出货量为 280 万部。一加品牌在中国以外的所有主要地区 / 国家表现平平,但在中国市场,得益于补贴和新推出的 Ace 5 系列,一加实现了健康增长。OPPO 品牌本季度在中国和东南亚市场出现下滑,但在印度和其他地区的表现保持稳定。

vivo 本季度全球智能手机出货量为 2260 万部,同比增长 7.1%,市场份额为 7.6%,位居第五。vivo 本季度继续领跑印度市场,出货量实现两位数增长。这是 vivo 连续第三个季度在印度市场排名第一。然而,在中国市场,vivo 将领先地位让给了华为,落后于小米和 OPPO(含一加)。vivo 在其他地区的出货量仍处于起步阶段。

传音(包括 Tecno、Infinix 和 itel)本季度下滑至第六位。这三个品牌合计出货量为 2210 万部,同比下降 22.5%,市场份额为 7.4%。这三个品牌的收入和 ASP 数据也参差不齐,导致 2025 年第一季度盈利能力大幅下降。本季度,传音在非洲中东地区失去了领先地位,被三星超越。同时,在印度和其他新兴市场的低端 4G 和 5G 领域,竞争也日益激烈,主要来自三星、vivo、小米和联想-摩托罗拉。

荣耀本季度呈现下滑趋势,以 5% 的市场份额排名第七。其智能手机出货量同比下降 5%。本季度,荣耀约 56% 的出货量来自中国市场,但在中国市场,荣耀出货量同比下降 15%,市场份额被华为和小米等品牌蚕食。荣耀在海外市场的增长势头本季度仍在持续,尤其是在东南亚地区,荣耀新进入了印度尼西亚市场。然而,我们提醒,管理层变动将继续影响荣耀未来几个季度的战略和执行。

华为本季度上升至第八位,智能手机出货量同比增长 28%,较前几个季度有所加速。在中国市场,华为出货量同比增长 31%,本季度排名第一。这是华为自 2021 年以来首次在中国智能手机市场登顶。Mate 70、Pura 70、Nova 13 系列、低端畅享 70X 以及多款折叠屏和翻盖式机型在本季度中国市场补贴政策的推动下,共同取得了良好业绩。

联想-摩托罗拉本季度以近 5% 的市场份额跌至第九位。出货量同比增长 7%,除中拉丁美洲地区外,所有地区均实现健康增长。在中拉丁美洲地区,联想-摩托罗拉继续面临来自中国新兴厂商和三星回归的激烈竞争。本季度,联想对富士通的收购开始显现成效。我们估计,联想-摩托罗拉和富士通品牌(arrows 和 RakuRaku)智能手机在日本市场的合计出货量近 70 万部,使联想连续两个季度在日本市场跻身前三(仅次于苹果和谷歌)。在北美市场,联想-摩托罗拉凭借预付费领域的强大产品组合,巩固了第三名的地位,市场份额近 11%。联想-摩托罗拉在印度市场的强劲势头本季度仍在持续,出货量同比增长一倍以上。

realme 本季度排名第十,市场份额近 4%。2025 年第一季度,realme 出货量同比下降 6%,主要原因是亚太和中东非洲地区的出货量下滑。realme 在中东欧地区保持前五名,但在非洲中东地区跌出榜单。

报告提到,在全球十大品牌中,有六家厂商在 2025 年第一季度实现了年度增长。华为以 28% 的年增长率领跑,其次是苹果(11%)、vivo(7%)、联想-摩托罗拉(7%)、小米(3%)和三星(1%)。

十大品牌中的八家中国品牌合计出货量同比下降 2%,表现逊于整体市场(同比增长 0.5%)。

TechInsights 预计 2025 年全球智能手机出货量将同比下降 1%。苹果和三星将在 2025 年继续保持前两名的位置。华为在 5G 领域的回归将继续重塑中国乃至全球智能手机市场格局,但这一复苏之路可能充满坎坷,且各季度表现可能参差不齐。