从GPU、大模型到光模块、铜连接、先进封装、CPU……寻找机会的AI投资者们,将盘根错节的AI产业链每一寸都“剥了个精光”。

但在当下AI从训练走向应用的过程中,建设智算中心这一环节却总是被“刻意忽视”。

资本市场拿着台积电的产能预定表,打着计算器核算科技大厂资本开支的转化率;媒体们则热衷跟踪每一款GPU算力提升和模型之间“相互PK”。但当AI真正从实验室走向大规模应用时,基础设施却在“无人在意的角落”突然成为一道瓶颈。

这是因为,基础设施已经发生了深刻的变化。

这背后的变化,是Agent让AI拥有了确定性改变世界的能力,推理需求的爆发使得智算中心的建设速度直接决定了AI应用的商业化节奏。这就意味着,高密度机柜、液冷系统、稳定可靠的集群交付,这些曾经被视为“工程细节”的环节,突然成为决定算力变成生产力的关键。

在时代需求之下,曾经专注“工程交付”的传统服务器厂商的日子好起来了吗?并没有。

传统服务器厂商正面临前所未有的挤压。

在硬件层面,英伟达、高通、华为昇腾等厂商不断推出参考架构,直接定义整机柜标准。这使得传统服务器厂商赖以为生的硬件工程整合的价值被不断削弱。

在下游应用端,云厂商们正在研发各自的AI加速器和数据中心架构。当大客户自己做“全栈”,这使得擅长ODM模式(原始设计制造商,可以理解为委托研发或者“贴牌”)的服务器厂商失去的不只是订单,还有定义产品方向的话语权。

此外,还有AI Infra厂商虎视眈眈。这些厂商提供的架构系统级优化和直接出售算力(GPU as a Service)的商业模式,正在重新定义传统服务器厂商引以为傲的“系统集成”价值。

这种“需求爆发”与“角色挤压”之间的张力,是当前AI数据中心行业的结构性现象。传统服务器厂商必须在AI时代重新定义自己的存在价值。

就在这场传统行业亟需变革的时刻,今年超聚变提交了冲刺创业板IPO的招股书,拟募资80亿元,发行后估值上限可达约800亿元。从体量和技术层面而言,超聚变并不是行业最大、最强的玩家。但我们从超聚变身上能看到,AI时代服务器厂商如何证明自己的价值。

它的长处和短板,都是整个行业转型的缩影。

服务器行业 第二梯队“顶流”的画像

超聚变面临的现状,是一家传统服务器OEM在AI时代“活下来并占据一定位置”。

它的业务结构其实比较简单。

超聚变成立于2021年9月,前身是华为x86服务器业务,同年完成从华为的完全独立。独立之后,超聚变背后重要的股东方有河南国资、中国移动和中国电信。股东背景,显示出超聚变同时拥有地方和运营商(都是服务器行业重要客户)的资源。

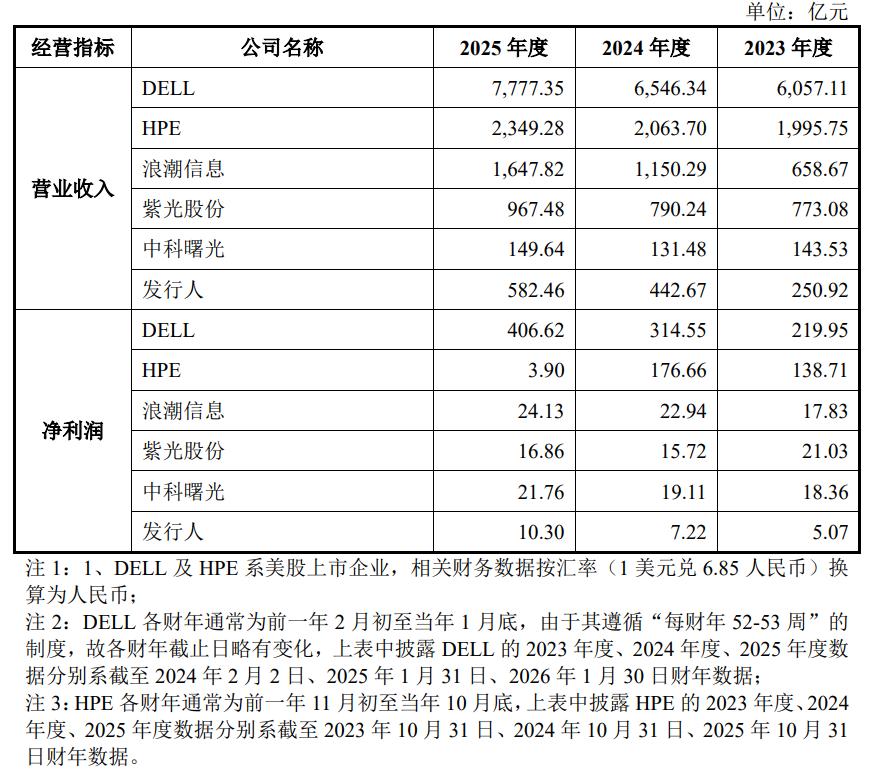

业务层面,2025年,超聚变营业收入达到582.46亿元,2023年至2025年实现翻倍增长。超聚变AI服务器营收占比从2023年的25%增长至50%,符合当下行业应用趋势。

行业排名情况显示,超聚变已经是国内第二大服务器企业,且在“国产化服务器”市场销售额份额位居第一,在细分的液冷服务器市场更是连续多年位列第一。

需要注意的是,超聚变这份排名确实是加了不少精准的定语。综合实力来看,超聚变比不过戴尔、HPE、浪潮、新华三(紫光股份旗下)这些老牌大厂。但相比曙光、联想(ISG业务)等玩家,超聚变足够称得上第二梯队的“顶流”。

超聚变能在市场立足的原因,除了上述的股东因素,还有技术特性层面的特点。

毕竟,超聚变出身华为x86服务器团队,对华为昇腾的支持有一些独到理解。例如在功耗波动管理以及双生态(x86+昇腾)统一架构的混合部署上,这些基础技术,很多都带着华为擅长的“影子”。其中功耗波动的反馈系统,就有点像华为数字能源的逆变器管理。对双生态的支持上,很多国产厂商都支持昇腾+x86,但超聚变把液冷整机柜作为统一底座,把混合部署做得更系统、更工程化(一套架构+即插即用+开放解耦)。这些特性,让超聚变拥有了相对差异化的交付能力。

除此之外,在高密度液冷整机柜领域,超聚变也拥有系统级的架构能力。

在高密度液冷适配领域,核心设计是电力、网络、冷却液三条管线在工厂内预装到位,机柜到场后无需复杂的现场接线,直接对接即可运行。这种工厂预集成整柜交付的模式,能大幅压缩现场施工周期。这种设计的目标非常明确,就是把整个机柜重新设计成直接拉进机房,插电接水就能运行的“家电”。

公开信息显示,超聚变的液冷节点累计部署已超过7万。比较有代表性的标杆案例是中国电信浙江智算中心等项目,亮点是将传统部署模式下需要数周的现场工程,压缩到数天。

然而,深究超聚变的财务报表,我们同样还能发现公司的另一个侧面。AI时代为服务器厂商带来了大量订单,但超聚变的盈利能力正在降低。

招股书数据显示,公司综合毛利率从2023年的14.27%持续下降至2025年的8.58%,其中AI服务器毛利率2025年仅为6.55%。这意味着,每卖出一百块钱的AI服务器,超聚变只能赚到不到七块钱的毛利。此外,公司经营现金流连续三年为负,存货余额攀升至超200亿元,这代表超聚变一直在向仓库里“压货”。

综上所述,我们能从超聚变的招股书看到这样一张画像:超聚变是中国服务器市场第二梯队头部玩家,在高密度液冷整机柜这个具体赛道具备实际的工程成熟度和规模优势,对国产算力生态有深度的适配能力。它能在行业立足,靠的是设备快速落地和系统集成能力,而非更高层面的技术定义权或平台话语权。

但这些短板,真的只是超聚变做的不够好吗?

AI时代传统服务器厂商还有价值吗?

超聚变的现状,反映了整个传统服务器行业面临的共性困境。

服务器行业本来就是薄利生意。在一台设备中,CPU、GPU、内存这些核心零部件的成本占比极高,整机厂商主要是依靠规模效应、供应链管理和系统集成的方式,来获取微薄利润。AI时代虽然带来了爆发式的算力需求,大部分厂商营收规模大幅提升,但利润并没有因此同比扩大。

参考国内厂商的财报数据,2023年度浪潮营收为658.67亿,2025年为1647.82亿,营收几乎翻了三倍,但归母净利润只从17.96亿增长至24.09亿。在新华三这边,根据紫光股份披露显示,新华三营收从2023年的519.39亿元增长至2025年的759.81亿元,净利润从34.11亿元反而下滑至31.51亿元。

AI服务器业务营收和利润增长的不对等,意味着,单纯的硬件销量增长,并不能自动转化为更高的盈利能力。因为议价权从来不在服务器厂商手里,所以规模化带来的红利也很容易触顶。

除此之外,来自外部的挤压,还在从三个方向压缩着传统服务器厂商的生存空间。

第一个方向来自上游。高通、英伟达这些强势的算力供应商提出的“AI工厂”理念,正在重塑行业标准。例如英伟达GB200 NVL72就是以整机柜形态出货,直接将“数据中心”变成“制造智能的工厂”。同时,英伟达还希望削弱ODM的重要性,自己控制整机柜组装与交付。在这种模式下,品牌服务器厂商越来越像按图纸施工的集成商,而不是拥有设计主导权的品牌商。

在中国市场,这一情况更加复杂。在中国GPU崛起的今天,国产芯片生态高度碎片化:昇腾、寒武纪、摩尔线程、壁仞等厂商,各有各的规范,不存在一个像英伟达那样的全栈定义者来统一标准。在这样的环境下,谁来把国产算力做成可规模交付的产品,成了一个很现实的问题。

这个市场空白既给了超聚变这样的厂商机会,但也暴露了国产算力生态的脆弱性。

第二个方向来自下游。AWS、微软、谷歌、阿里云等全球主要云厂商纷纷自研芯片、自研服务器设计,直接对接ODM,绕开了传统品牌服务器厂商。这些动作背后的逻辑很清晰:当云厂商每年采购的服务器数量足够大时,自己定义、委托代工,比从品牌厂商手中购买标准产品更便宜、更灵活,也更能匹配自身业务需求。

而在此前,云厂商是服务器行业最大的采购方,当它们选择“全栈”路径时,品牌厂商失去的不只是订单,还有定义产品方向的话语权。

第三个方向则来自侧翼。像无问芯穹、硅基流动等专业AI Infra公司,正凭借以跨芯片异构调度、集群性能优化能力,重构算力交付模式。Infra厂商的存在,让原本需要购买服务器的客户,变成直接购买算力(GPU as a Service)。当硬件只是载体,AI服务器真正的价值在于软件调度、性能优化和运维自动化时,传统服务器厂商引以为傲的“系统集成”价值就被重新定义了。

这三个方向的挤压交汇在一起,共同指向一个结论:AI把原本强调“标准硬件集成”的传统服务器生意推向了一个更复杂、更专业的系统交付形态。

现在,服务器厂商需要交付高功率密度、异构算力、安全可靠的可规模化使用、易于运维的AI计算集群。这对工程能力、工厂预集成水平、软硬件结合能力,以及对真实落地约束的理解,都提出了更高的要求。传统服务器厂商的角色,正在从“卖盒子”转向“系统交付者”。这个转变不是选择,而是被迫。

但被迫之中也蕴含着重构的可能。

AI大规模落地 服务器厂商还能做什么?

短短3年,AI算力需求已经发生改变。

当下行业正从训练需求向Agent应用为代表的推理需求转型。为了满足Agent的爆发式流量和与日俱增的用户需求,智算中心规模和可靠性的重要性被进一步放大。但建设智算中心本身的难题,常常被资本市场和行业叙事所忽视。

美国的AI智算中心建设提供了一个视角。

今年7月,黑石集团主动放弃参与弗吉尼亚州大型数据中心项目。另一边,Stargate项目和各家云厂商的新增AI基础设施计划,虽然声势浩大,但推进速度远低于预期。

其中的困难有很多,例如美国电力接入审批流程漫长,环保评估周期长,电网扩容许可难拿,高压电工和暖通工程师严重短缺。OpenAI和微软等公司虽然手握大量GPU订单,但落地速度远跟不上AI模型迭代和应用落地的节奏。

在中国,智算中心的建设同样充满各种麻烦。

例如东部发达地区电力紧张,智算中心接入电网的审批周期长;AI智算中心的功率密度要比传统机房更高,需要新的一套制冷体系;应用端对TCO高度敏感,客户关心每一个Token背后的价格。最复杂的,还得是必须同时兼容国际GPU与国产加速器。昇腾、寒武纪、摩尔线程、海光等芯片各自有不同的供电规范、散热要求、接口标准和软件栈,都需要统一的标准来规范。

这些问题,都不是简单“买GPU”就能解决的问题。

它需要有人把高密度液冷、供电架构、互连网络、智能运维等要素,整合成一套可规模化复制、工厂预集成、现场快速部署的工程产品。换句话说,AI智算中心需要的能交付“Token生产力”的集成商。

在这一方面,超聚变和不少中国服务器厂商一样,做了不少针对性的设计。

例如超聚变的机柜液冷系统做了三总线盲插和工厂预集成设计。在软件管理层面,超聚变也提供了Fusion AI Space(大模型加速引擎)、FusionOS(服务器操作系统)、FusionOne AI(一体机)等产品,试图在硬件之上提供模型加速和集群管理能力。

在IPO募资需求中,超聚变还提到需求的80亿中,40.8亿元用于新一代算力基础设施研发及产业化,20.3亿元用于智慧制造园区及研发中心建设,8.9亿元用于面向智能算力、AI及供电架构的关键技术研发。超聚变的未来计划,显然就是要押注“让智算中心可复制、可规模交付”这件事上。

诚然,这些努力是超聚变在回应智算中心建设的电力约束、快速上线和多加速器兼容等痛点。但客观而言,指望这些技术在行业“弯道超车”,也不够现实。

毕竟,服务器厂商擅长的是硬件工程而非软件定义。尤其是考虑到浪潮、新华三、中科曙光等中国巨头服务器厂商也都在快速跟进整机柜预集成、盲插交付、快速部署、多芯片原生兼容支持等领域。这种竞争,让任何一个服务器厂商的领先,都只能算作阶段性的差异,难以达到结构性、不可逾越的技术壁垒。

尤其是在AI从模型竞赛走向基础设施竞赛的当下,每一颗芯片、每一个模型、每一个Agent应用的落地,都要经过集成与规模化交付,把算力从“买回来”到“用起来”这一关。这就意味着,哪怕服务器注定是一门薄利的生意,但只要有规模、有利润,参赛者们就不会站在原地不动。

而超聚变作为AI建设的参与者,它赌的不是技术领先,而是在中国AI算力规模化落地的特定阶段,“工程交付能力”的不可替代性。未来,谁能在这个被重新定义的赛道中走得更远,取决于谁能更持续地把算力转化为稳定、可复制、可规模化落地的生产力。

相关新闻

关键词:AI- 当AI开始重塑基础设施:美国云市场重新排位

- “如果你不能用300行代码写个Cursor,这行你就别待了!”Ralph Loop创造者、Claude Code核心技术设计者的暴论

- Agent ,第一次有了进入企业核心系统的“硬要求”

- 没人能彻底搞懂Linux内核的3500万行代码,Linus谈未来演进:掌控“大局”、别指望Rust能修复所有Bug、486时代该结束了

- Claude Code惊人身世曝光,竟脱胎于安全对齐,Boris:才完成1%

- OpenAI发布GeneBench-Pro,在129个问题/10个领域内评估AI科研能力

- 苹果 iOS 27 Beta 3 的 Siri AI 获新能力,可调取第三方应用内数据

- 浙江移动AI服务赋能千行百业数智蝶变