1.华润微逐浪AI封装新战场:PLP如何打通算力供电“最后一公里”

2.香农芯创:自研企业级SSD实现规模销售 预计2026年收入将显著增长

3.宝明科技回应复合铜箔成本优势 关键客户认证

4.雄韬股份重申:与H公司、字节、英伟达、微软暂无合作

5.禾川机器人计划增资扩股,禾川科技持股降至54.74%

6.恩捷股份拟4亿元收购江苏爱思开100%股权,整合隔膜产能优化市场格局

1.华润微逐浪AI封装新战场:PLP如何打通算力供电“最后一公里”

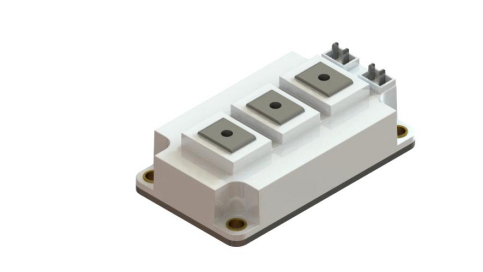

算力已从AI竞争中的可选项变为必选项。随着生成式AI与高性能计算需求持续攀升,芯片带宽、功耗与集成密度正面临前所未有的挑战。在这一浪潮中,先进封装已从传统的后端配套环节,跃升为突破算力瓶颈的关键路径之一。华润微电子凭借独特的面板级封装(PLP)技术,在AI电源、光模块及固态变压器等赛道,已构建起一套高集成、高散热的先进封装解决方案。从技术突破到产业化进展,一条新的成长逻辑逐渐清晰。

重构大尺寸封装:成本下探30%,能耗优化打开应用空间

PLP封装最核心的突破,是大尺寸面板的产业化应用。目前,华润微已解决了600mm×600mm面板在翘曲、芯片偏移、图形对位及结构可靠性等方面的六大核心技术难题,实现了供应链自主可控。

这一突破带来的直接价值是极致的成本竞争力。相较于传统晶圆级封装,大尺寸面板的面积利用率大幅提升。据测算,当月产能达到万片规模时,PLP方案可带来超过30%的成本优势。同时,双面散热与低寄生互联设计使芯片能耗较传统封装降低10%至20%。以一颗20W的PMIC芯片为例,采用PLP封装的QFN产品上板工作温度下降18℃,效率提升2%;即便与同尺寸FCQFN封装对比,工作温度仍可再降10%。目前,PLP封装良率稳定在99.7%以上,已广泛应用于AI服务器电源、手机及可穿戴设备的电源管理与逻辑电路、汽车微控制器等领域。

卡位光模块电源:3D堆叠破解尺寸焦虑,头部客户导入在即

目前,PLP封装已通过国内头部模拟电源设计公司,向光模块终端客户批量供应DC电源,其小型化、高散热特性获得市场认可。

更具想象空间的项目正在推进。产能方面,华润微已在评估追加PLP产线投资以扩大规模。

抢占固态变压器先机:迎接AI供电的“CPO时刻”

将SST(固态变压器)比作数据中心供电系统的“CPO时刻”,是一个精准的观察。正如CPO解决光通信带宽瓶颈,SST正解决AI算力面临的供电瓶颈,是实现“算电协同”、保障算力稳定输出的核心装备。它利用碳化硅等高压功率半导体,将传统变压器的笨重与低效,转变为高度集成、高能效的固态电能路由器。

作为功率半导体IDM龙头,华润微在SST核心器件领域已形成完整布局。公司自研的SiC MOS单管与模块覆盖650V至2300V,系列产品已全面推向市场,更高电压等级的3300V SiC MOS正处于规划阶段。在封装侧,Easy系列、62mm及ED3模块均已布局。根据产品规划,针对单相500V至1.5kV交流输入,已布局1200V至2300V的SiC单管与模块,其中1200V Easy 2B 4mR模块已出样,AUX电源用1700V及2300V SiC器件规格齐全。

当前,SST产业正处在爆发前夜。2026年政府工作报告将“算电协同”纳入新基建,谷歌等云服务商已给出采购预测,行业预计今年下半年将见到小批量订单,2027至2028年迎来规模化高峰。SST成本中高功率元器件占比接近50%,华润微作为核心器件供应商有望深度受益。面向头部电气客户的推广已经启动,SiC晶圆产能亦有充分储备,可满足车规级可靠性要求。

前瞻性估值待重估:从器件到系统的IDM创新力

透过PLP技术平台,华润微所展现的,是一条从底层材料、器件设计、晶圆制造到先进封装的全产业链协同创新路径。从光模块3D堆叠电源到SST固态变压器,PLP所承载的不只是一个封装形式的变化,更是公司向下游高增长赛道输出系统级解决方案的能力。

这种基于全产业链优势的系统级创新,是IDM模式下研发实力从技术储备向产业延伸的自然溢出。在华润微的战略定位中,PLP封装是支撑算力基建、打通云端与端侧的高集成、高可靠性、高散热小尺寸先进封装底座,以SiPLP+PoP技术赋能AI电源与光模块核心赛道,筑牢功率半导体IDM的领先壁垒。当AI基础设施对供电、散热与集成度提出前所未有的严苛要求时,具备芯片设计、工艺平台与先进封装垂直整合能力的IDM龙头,其技术护城河与成长空间,正打开更为广阔的想象空间。

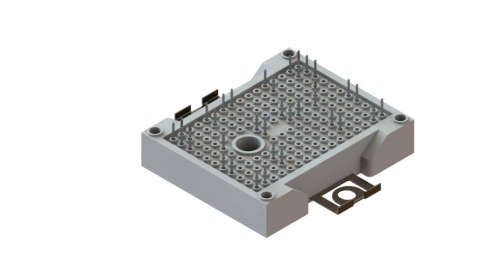

工业领域+62mm

工业领域+Easy2B封装

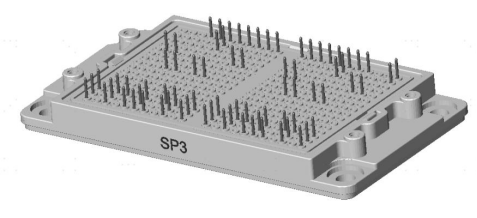

工业领域Easy3B➕BP封装

2.香农芯创:自研企业级SSD实现规模销售 预计2026年收入将显著增长

香农芯创于5月26日通过网络形式举行2025年度暨2026年第一季度业绩说明会。公司管理层明确表示,受益于生成式人工智能与数据中心建设驱动,企业级存储需求旺盛,预计2026年二、三季度市场将维持高景气度,价格保持高位。同时,公司自研品牌“海普存储”的企业级SSD产品已与国内主流算力设备厂商完成验证对接,并取得规模销售,预计2026年收入将显著增长。

在业绩说明会上,投资者普遍关注存储芯片价格走势及供应链稳定性。公司管理层援引市场观点指出,存储芯片供需缺口在短期内难以缓解,预计第二季度市场将继续维持较高景气度。对于市场传闻SK海力士库存紧张可能影响供货的问题,公司回应称,其与SK海力士是长期合作伙伴,在存储供需紧张的市场环境下,公司将与原厂共同努力满足客户需求。公司同时澄清,其并非SK海力士在中国的唯一代理商,但作为重要合作伙伴,持续受益于行业高景气度。

“海普存储”作为香农芯创向产业链上游延伸、打造自主品牌的核心抓手,其进展成为本次说明会的焦点。公司总经理李小红在回答中确认,海普存储的企业级SSD进展顺利,已实现规模销售。公司表示,将持续深化“分销+产品”一体两翼的经营战略,并将战略资源逐步向海普存储倾斜。

公开资料显示,海普存储是香农芯创的控股子公司,专注于企业级固态存储(SSD)的设计与销售。2025年,海普存储实现销售收入16.58亿元,同比增长467.87%,并首次实现年度规模盈利,成为公司业绩爆发的重要增长点。其官网显示,产品线包括HippStor HP600系列企业级SSD及DDR5 RDIMM内存等。公司指出,海普存储围绕国内一线自主算力生态,提供国产化、定制化的企业级存储产品,市场空间广阔。

此外,公司就审计机构收到警示函一事作出说明,表示该事项不影响公司2024年度财务数据的真实性,无需进行重述或调整。

3.宝明科技回应复合铜箔成本优势 关键客户认证

5月28日,宝明科技在互动平台回应投资者提问时表示,公司复合铜箔产品的综合成本与传统铜箔相比已具备一定的竞争优势。

公开信息显示,宝明科技的复合铜箔业务已进入商业化落地快车道。公司于2026年3月官宣实现批量供货,成为行业首家。其产品已迭代至第三代微孔PP复合铜箔,具有低面阻、免辊焊等特点,能更好适配硅碳负极及固态电池,并已通过宁德时代1000次循环测试等严苛认证。目前,公司复合铜箔生产良率已提升至约80%-90%,处于行业领先水平。

客户拓展方面,宝明科技已成功切入头部电池厂商供应链。根据调研信息,公司是当前业内唯一同时获得比亚迪和宁德时代批量订单的企业。其中,与比亚迪签订了金额达15亿元的框架订单,并已排产至2026年底。此外,欣旺达、国轩高科等客户也在同步导入中。

产能布局上,宝明科技正加速扩张以匹配订单需求。其赣州基地一、二期产能合计已达2.5-2.7亿平方米/年,马鞍山基地也已规划建设,总投资达122亿元。公司目标在2027年满产后,占据全球25%的市场份额。

宝明科技传统主业为LED背光源及电容式触摸屏。公司2025年年报显示,其全年实现营收13.08亿元,同比下降14.13%,但成功实现扭亏为盈,归母净利润为1194.08万元。其中,复合铜箔业务收入虽仅975.33万元,占比0.75%,但同比暴增超40倍,显示出新业务正处于爆发前夜。

4.雄韬股份重申:与H公司、字节、英伟达、微软暂无合作

5月28日,雄韬股份发布关于市场传闻的澄清及风险提示公告,针对近期网络平台、社交媒体及部分自媒体传播的不实传闻逐一澄清,明确否认相关误导性表述,同时提示投资者理性看待市场传闻、审慎决策。

公告指出,近期互联网及自媒体陆续发布传播多篇针对雄韬股份的不实言论,包括称华为发表的韬(τ)定律与公司相关、将公司定位为AI算力基础设施核心供应商,以及衍生出的微软独家供应商、英伟达电源供应商等说法,此类传闻内容片面失真、误导性强,已对公司形象、正常经营秩序及投资者判断造成不良影响,公司遂及时核实并作出澄清说明。

关于华为韬(τ)定律相关传闻,雄韬股份明确表示,公司未与华为存在合作关系,华为发布的韬(τ)定律相关概念与公司主营业务无关联。针对AI算力基础设施核心供应商的说法,公司澄清,电源系统仅占数据中心或算力中心总投资的5%-10%,属于算力产业链配套支撑环节,公司未涉足AI芯片、AI服务器、算力调度平台等核心算力基础设施相关业务,并非行业定义的AI算力基础设施核心供应商。

对于网传的微软独家供应商、英伟达电源供应商等延伸叙事,公司重申,2025年1月已回复与华为、字节、英伟达、微软暂无合作,截至目前仍未与上述客户开展业务合作,短期内也不会开展相关合作。

同时,公司就氢能、固态电池及钠离子电池业务作出说明,氢能业务仍处于商业化早期阶段,2025年氢能板块收入仅869万元,对业绩影响甚微,且已终止部分氢能募投项目,短期内不会成为主营业务;固态电池尚在研发阶段,未量产也无销售收入;参股公司无锡盘古新能源主营钠离子电池,2025年实现销售收入4042万元但净利润亏损3928万元,对公司经营业绩影响较小,短期内钠离子电池亦不会成为主营业务。

经全面自查并征询控股股东、实际控制人及董监高,雄韬股份确认,截至公告披露日,公司经营情况正常,内外部经营环境未发生重大变化,算力电源相关技术水平和经营情况无明显变动,不存在应披露未披露的重大事项、重大合同、重大投融资、资产重组、股权变动等情况,前期披露信息无需更正或补充。

雄韬股份郑重提示,部分网络不实传闻存在误导投资者、扰乱资本市场秩序、博取流量或操纵市场的风险,提醒投资者增强风险防范意识,切勿轻信、转发未经证实的传闻。

5.禾川机器人计划增资扩股,禾川科技持股降至54.74%

5月28日,禾川科技发布公告,公司参股基金衢州龙游禾川银杏谷仿生机器人创业投资合伙企业(有限合伙)拟对公司控股子公司浙江禾川人形机器人有限公司实施增资,同时衢州高质量发展股权投资合伙企业(有限合伙)将同步参与增资,公司拟放弃本次优先增资权,本次事项构成关联交易。

为增强禾川机器人资本实力、推动人形机器人业务发展,禾川机器人计划增资扩股引入投资者。其中,公司参股的银杏谷基金拟以2400万元认购禾川机器人240万元注册资本,非关联方高质量基金同样以2400万元认购240万元注册资本,本次交易合计增资4800万元,投前估值5亿元。增资完成后,银杏谷基金与高质量基金将各持有禾川机器人4.38%股权,禾川科技对禾川机器人的持股比例由60%降至54.74%,禾川机器人仍为公司控股子公司。

本次交易涉及的银杏谷基金系禾川科技2025年5月联合浙江银杏谷投资有限公司等共同设立,公司认缴出资5000万元,持股比例41.6667%,并委派两名委员占基金投决会2/5席位,可对基金施加重大影响,因此本次增资构成关联交易。本次交易定价由各方按市场化估值协商确定,遵循公平公允原则,不存在损害公司及中小股东利益的情形。

禾川机器人成立于2024年8月,主营服务消费机器人制造、智能机器人研发等业务,2025年实现营业收入743.33万元,期末净资产1241.84万元,经营状况稳定。本次增资事项经禾川科技第五届董事会第二十次会议审议通过,独立董事专门会议发表明确同意意见,关联董事已回避表决,事项无需提交股东会审议,且不构成重大资产重组,实施不存在重大法律障碍。

6.恩捷股份拟4亿元收购江苏爱思开100%股权,整合隔膜产能优化市场格局

5月27日,恩捷股份发布公告称,公司下属子公司江苏恩捷新材料科技有限公司拟与SK ie technology Co.,Ltd.(以下简称“SKIET”)签订《股权转让协议》,以基础购买价款人民币4亿元收购其持有的爱思开电池材料科技(江苏)有限公司(以下简称“江苏爱思开”)100%股权。

最终购买价款将根据标的公司截至交割资产负债表日的现金、债务、营运资金变动额及特别调整金额(如有)进行调整。若最终对价为0或负数,买方无需付款,卖方须在最终对价确定后10个营业日内向买方支付该负数的绝对值。

标的公司位于常州市金坛区,采用湿法制膜工艺,截至目前共有8条基膜产线,设计年产能约9.4亿平方米,并配套10条涂覆产线。截至2025年12月31日,标的公司资产总额为33.66亿元,净资产为18.99亿元;2025年实现营业收入4.54亿元,净利润为-4.38亿元。

恩捷股份表示,标的公司生产设备基础条件良好,但受市场开拓乏力影响,产能开机率长期偏低,导致经营亏损。本次交易能够快速补足公司现有产能,大幅缩短自建产能周期、节约项目投资及时间成本,助力公司及时承接隔膜产品订单。交易完成后,公司依托成熟的客户体系、规模优势、成本管控与核心技术,可有效盘活标的公司存量资产、释放产能价值。