C114讯 4月28日消息(水易)近日,光通信行业市场研究机构LightCounting在最新的报告中表示,随着Hyperscalers持续增加资本开支以建设AI基础设施,供应链中的许多供应商都在全力出货。

在2025年12月的财报电话会议上,博通报告其AI交换机芯片,包括最新的Tomahawk 6未交付订单达100亿美元。英伟达在最近一个季度报告称,其网络收入同比增长3.5倍,NVLink Scale-Up以及以太网和InfiniBand Scale-Out均创下新高。

整体而言,预计2026年数据中心交换机的总销售额将同比增长86%,预测显示其5年复合年增长率为 36%。虽然预计Scale-Up交换机的增长速度最快,但以太网也将保持持续增长,预计其复合年增长率为32%。

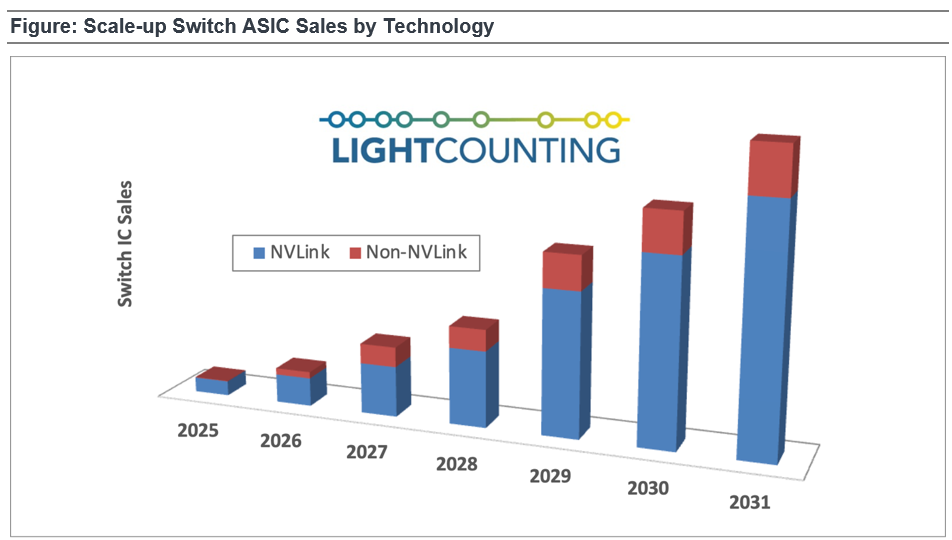

如下图所示,Scale-Up交换机已经占据了相当大的市场份额,这主要是由基于英伟达 GPU 的服务器(如 Blackwell 架构的 NVL72)推动的。

LightCounting的预测涵盖了未来三代 NVLink,分别对应 Rubin、Rubin Ultra 和 Feynman GPU 架构。继2026年3月GTC大会上的披露后,LightCounting在Scale-Up交换机预测中加入了 NVLink8 CPO。这一变动显著提高了对2029年及以后的销售预测,因为CPO交换机的价格中包含了共封装光器件的价值。

尽管英伟达的NVLink交换机仍占据未来市场的大部分份额,但LightCounting预计从2026年开始,包括UALink和ESUN在内的替代方案将出现可观的商用市场。总体而言,LightCounting预测Scale-Up交换机ASIC的复合年增长率为53%。

除了以太网、InfiniBand和Scale-Up网络所涉及的电子分组交换机(EPS)细分市场外,LightCounting对光电路交换机(OCS)市场也进行了预测。虽然 Google 在近期占据主导地位,但预计到 2031 年,其他云公司的总需求将超过 Google。目前正有许多商用供应商进入这一市场以支持更广泛的部署。

LightCounting的以太网交换机预测包括按交换机容量(最高204T)划分的ASIC销售额,以及按速率(从50G到400G)划分的SerDes通道出货量预测。虽然对AI基础设施的大规模投资正在推动整体网络系统的增长,但并非所有技术都能从中平等受益。