日前,物理AI公司Momenta通过港交所聆讯,正式启动招股,计划以“6880”为股票代码挂牌上市。IPO最终定价295.6港元,预计总募资约58.9亿港元,设有15%绿鞋机制,不含绿鞋的发行后总市值696亿港元(约90亿美元)。

按这个估值,早期投资人已经赚了超过80倍。2016年A轮的成本是每股0.45美元,现在翻了84倍。十年之间,Momenta身后站满了戴姆勒、上汽、丰田、通用,以及腾讯、淡马锡、顺为资本。去年C13轮融资时,估值已经到了60亿美元。

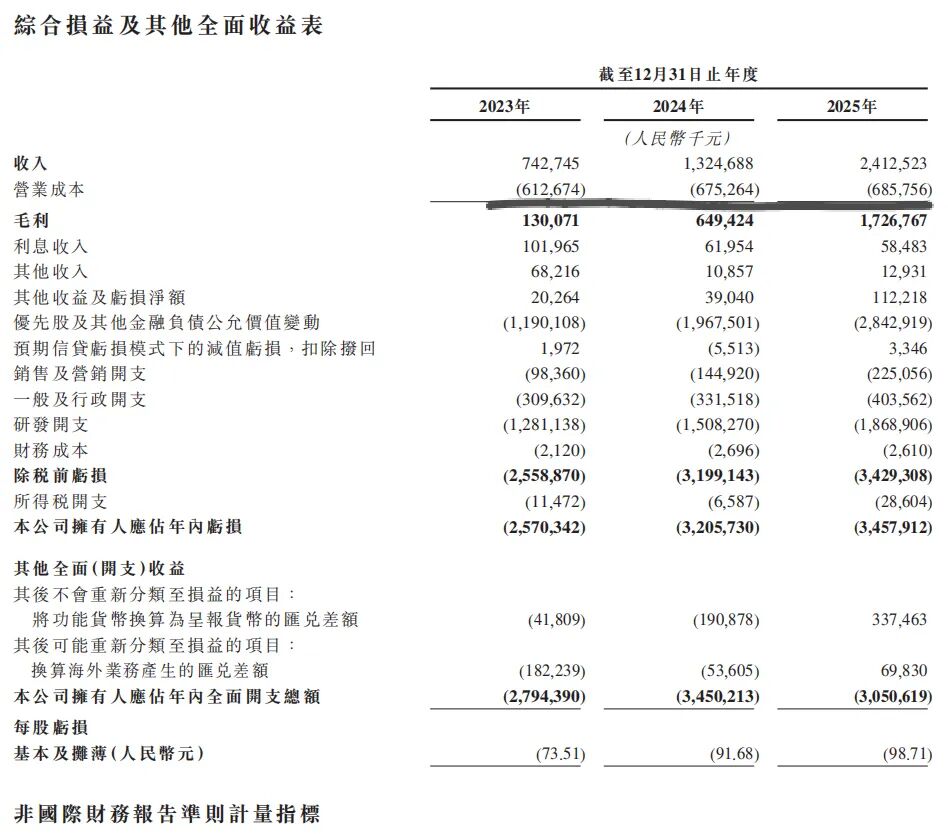

融资顺利,估值攀升,IPO定价不低。但翻开招股书,数据呈现出一种罕见的组合:2025年营收24亿元,同比增长82%,毛利率71.6%,经调整亏损收窄至3亿元,距离盈利很近;但账面净亏损34.58亿元,是经调整亏损的十倍不止。

高毛利、高亏损,两种特征同时存在,放在传统的制造业或消费互联网框架里都不太好解释。制造型企业的高毛利通常伴随稳定的正利润,消费互联网公司可以容忍亏损,但毛利不会高到这个程度。

显然,Momenta不属于任何一种。

它更像几个月前上市的MiniMax。MiniMax上市时也是高毛利、账面巨额亏损,资本市场超额认购1837倍,首日涨了109%。市场买的不是当期利润,而是一个判断:这家公司未来能不能从从“卖服务”走向“卖平台”。Momenta的情况,本质上是一样的。

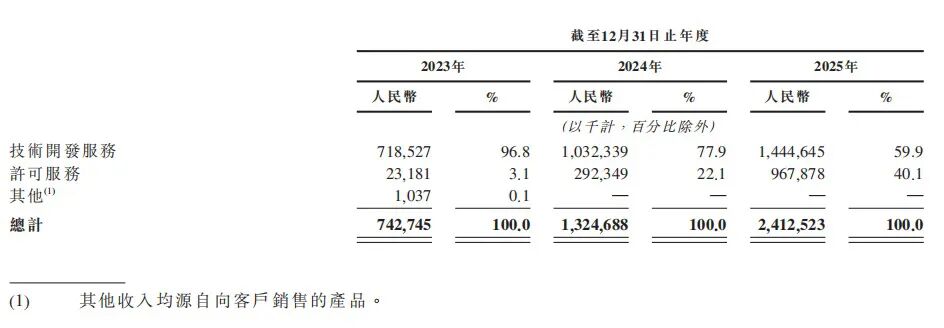

2023年,Momenta 96.8%的收入来自技术开发服务,帮车企做一单收一单的钱,是工程师的工时生意。到2025年,这个比例降到了59.9%,而许可服务收入占到了40.1%。许可费是按每辆搭载其方案的车的销量收授权费,几乎没有边际成本。从8款量产车型到68款,许可收入三年涨了41倍。

图源:Momenta聆讯后资料

这就是市场愿意给90亿美元的逻辑。Momenta的估值锚点不是地平线,也不是小马智行,而是能不能成为智能驾驶赛道的“平台收租者”。

这个平台化故事到底有多可靠?账面亏损的34亿里面,真正影响经营的有多少?以及,MiniMax上市后从高点回落66%的故事,会不会在Momenta身上重演。

Momenta的账本,应该怎么看

两年前,“全栈自研”是中国车企的集体口号,各家重金扩充智驾团队,动辄投入数十亿。但实际上,如果研发只服务自家几十万辆车,单车的智驾研发分摊成本远高于采购第三方方案。2024年以来,价格战让利润表绷紧之后,多家头部车企的智驾团队经历了一轮收缩。

灼识咨询数据,2025年全球及中国L2级-高速NOA、L2级-城市NOA辅助驾驶及更高级别智能驾驶解决方案市场分别达到约165亿美元及104亿美元,预计2030年将分别增至约703亿美元及386亿美元。市场在膨胀,第三方独立供应商的市场份额正在快速超越车企自研。

这个趋势也直接反映在Momenta的客户名单里,截至2025年末,全球前十大车企中有九家是它的客户,而2023年末这个数字是八家,新增的一家是福特。

Momenta招股书里的财务数据,要放在这个背景下看。

Momenta营收从2023年的7.43亿增长到2025年的24.13亿,两年翻了三倍多。但真正让毛利率从17.5%跃升到71.6%的,是收入结构的切换。

图源:Momenta聆讯后资料

2023年,96.8%的收入来自技术开发服务——帮车企做一单收一单的钱,是工程师的工时生意。到2025年,这个比例降到了59.9%,许可服务占到了40.1%。许可费的本质是“包租”,按每辆车的装车量收授权费,软件复制几乎没有边际成本。车企的车卖得越多,Momenta的利润就跟着涨,不需要额外投入。

从8款量产车型到68款,许可收入三年涨了41倍,从0.23亿到9.68亿。招股书里还有一个细节:截至2025年末,累计车型定点170款,已量产的只有68款。剩下的一百多款还处在开发或验证阶段,一旦陆续进入量产,许可费还有一次释放的过程。

但这并不意味着没有变数,2025年前五大客户的收入占比仍然有62.6%,虽然比2023年的86.7%已经下降不少,但集中度依然偏高。如果某家大客户决定重启自研或者缩减采购,对收入的冲击会非常直接。这是Momenta平台化故事里最大的“如果”。

亏损方面,34.58亿账面净亏损,是这份招股书里最反常识的。

这笔账面净亏损中,28.43亿来自“优先股公允价值变动”。这是公司估值上升产生的账面浮亏,不涉及现金流出。公司估值越高,账面“亏损”越大。美团2018年上市前也曾因优先股公允价值变动录得上千亿账面亏损,上市后这个科目就消失了。

把这一项剔除,经调整净亏损从2023年的10.93亿收窄到2025年的3.03亿,两年收窄了72%。合同负债2.70亿,比2024年增长了5倍——客户的钱已经打进来了,服务还没交付,这是未来确认收入的蓄水池。

现金流比利润更真实。2023年经营净流出10.69亿,2024年8.36亿,2025年2.81亿。按这个斜率,2026年经营现金流大概率转正。研发人员几乎没增加,人均产出翻了3倍。前期搭建标准化平台后,新车型适配不再从零开始,2022年400人干两年的活,现在10-50人3个月就能交付。

这些数字放在一起,Momenta的处境其实很清晰:亏损在收窄,现金在好转,效率在提升。

Momenta真正的底牌,是靠数据驱动的网络效应。招股书把它的战略概括为“一个飞轮,两条腿”。

图源:Monenta公众号

“两条腿”分别对应量产车L2方案和L4级Robotaxi。连接它们的“飞轮”是数据闭环:量产车在路上跑,产生真实驾驶数据,数据反哺算法迭代,算法升级后又提升量产车和Robotaxi的性能,性能越好,装车越多,数据越多。

截至2025年末,搭载Momenta方案的量产车超过68万台,每天产生约63万段数据片段。这些数据直接用来训练L4算法,L4的技术进步又反过来优化量产方案。两条业务线共用一套技术架构和核心算法,量产车不只是收入来源,也是数据采集的基础设施。

搭载Momenta方案的车辆越多,城市覆盖率、场景多样性、极端案例的丰富度就越高,算法的成熟度也随之提升。后来者要追赶90万台车积累的数据经验,需要更长的时间和更大的资本投入。2022年Momenta完成第一个10万台量产花了24个月,现在最快不到40天就能完成同等规模的交付。

这也在很大程度上解释了Momenta的亏损结构。2025年研发支出18.69亿,占收入的77.5%,近三年累计46.6亿元。这些支出本质上不是为了维持生存,而是在维持数据飞轮的运转。飞轮每转一圈,竞争壁垒就高一分。

资本市场的估值逻辑也是建立在这个判断上。

MiniMax的故事,Momenta再次上演

今年1月,MiniMax在港交所挂牌,首日涨了109%,市值一度超过2700亿港元,超额认购1837倍。一家账面亏损、毛利率刚过25%的公司,被资金推到了这个位置。

如今,Momenta带着几乎同样的财务结构登场。市场反应有差异,Momenta的基石认购占比约五成,没有出现MiniMax那种级别的超额认购,但定价逻辑却是同一套:毛利率在快速攀升,经调整亏损在收窄,账面巨额亏损主要来自优先股公允价值变动。

数字不一样,故事的骨架是相同的。

两个行业也同时在发生一个类似的转向。大模型公司从卷参数转向卖API调用,智驾公司从帮车企做定制项目转向按装车量收许可费。产业分工深化的节奏在变快,平台型公司正在吃掉各自价值链上利润最厚的那一段。MiniMax做的是AI模型的“卖水人”,Momenta做的是智能驾驶的“卖水人”。

很多人习惯把Momenta和地平线、小马智行放在一起比。但Momenta的“一个飞轮、两条腿”模式,核心在于它正在从一单一结的项目制,变成按每辆车持续收费的平台制。从商业形态上看,它更像MiniMax,而不是它的智驾同行。

如果翻看一下MiniMax的财务轨迹:2025年API收入2596万美元,同比增长197.8%,增速超过了C端产品。与订阅制和持续性API调用相关的经常性收入,从2024年的483万美元增长到3186万美元,在总收入中的占比从15.8%跃升到40.3%。MiniMax在从卖产品转向卖服务,Momenta在从卖项目转向卖许可。

路径也是一致:前期投入搭建平台,后期靠平台收持续性的费用。

而市场的买单逻辑也并不复杂,核心就是两条。

账面上看,平台搭好之后,新增收入的边际成本趋近于零。MiniMax的API业务毛利率69.4%,Momenta的许可业务边际成本也接近于零。这意味着一旦跨过盈亏平衡点,利润的增速会显著快于收入的增速。

另一边,两个公司的亏损结构高度相似,大额账面亏损都来自优先股公允价值变动,不涉及现金流出。剔除这一项,经调整亏损都在快速收窄。上市转股之后,这个科目的“亏损”会永久消失。

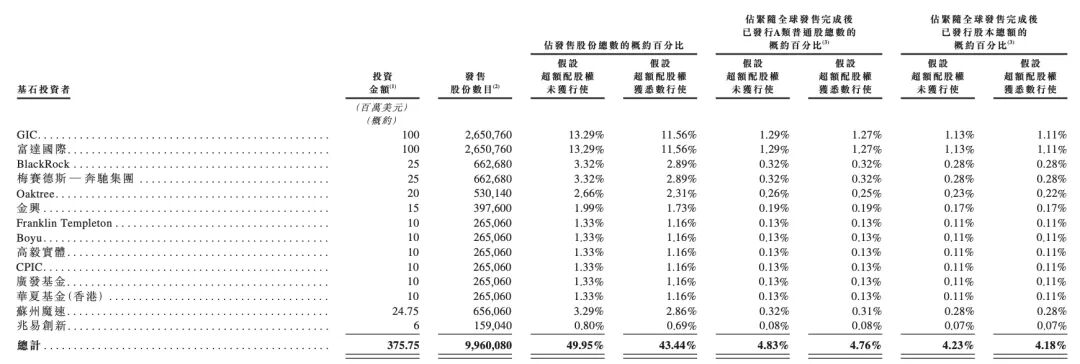

Momenta的基石名单里,GIC投了1亿美元,富达国际投了1亿美元,贝莱德和橡树资本各投了两三千万,梅赛德斯-奔驰和比亚迪也各投了2500万和1500万美元。这种“主权基金+顶级长线+产业巨头”的组合在MiniMax身上出现过,新加坡主权财富基金GIC、百利投资、挪威央行都参与了MiniMax的公开募股。

图源:Momenta聆讯后资料

半年内,同样的资金组合出现在两个不同赛道的IPO上,押注的是同一类商业形态在各自领域的稀缺性。

Momenta与同行的估值差异,也能印证这一点。小马智行2024年底在纳斯达克上市,估值约45亿美元,技术实力并不弱。但市场给Momenta的定价大约是小马的两倍。原因在于Momenta有近百万台量产车在路上跑,持续产生真实数据回传给算法。

小马的L4技术主要依赖自建车队采集数据,规模有限,飞轮转不起来。Momenta估值溢价的核心来源,不是技术,是数据闭环形成的网络效应。

这种估值逻辑有一个隐含前提,那就是Momenta的平台化故事要在预期的时间窗口内兑现。量产车型从8款到68款用了两年,如果L3法规在2026-2027年落地,单套软件授权费可能从千元级跃升到万元级,这是市场愿意给PS和PEG定价的理由。

但MiniMax上市三个月后从高点回落了66%。市场对平台型公司的定价可以在短期内极度乐观,也可以在预期落空时迅速纠正。

所以Momenta上市后能不能走出不同的轨迹,最终还是要取决于一个硬约束:2026年经调整盈利和经营现金流转正能否按期兑现。

写在最后

过去两年,智驾创业公司融资普遍困难。一级市场对这类公司的定价缺乏参照,地平线和Mobileye都是软硬一体路线,小马智行走L4路线,没有一家纯软件算法公司以近百亿美元的体量完成上市。

Momenta的IPO为此类公司提供了一个公开市场的定价基准。后续无论毫末智行、轻舟智航还是其他智驾方案公司想上市,投资人都会拿Momenta的市销率和增长曲线来对标。

这意味着Momenta如果上市后表现稳健,整个赛道的融资环境会改善;如果破发或持续低迷,后来者的上市窗口可能会收窄。它承担了一个“品类定义者”的功能,市场对智驾软件平台这个品类到底是欢迎还是冷淡,Momenta是第一块试金石。

另一个可能被低估的后果是人才和并购的流向。

Momenta上市后账上现金超过百亿人民币。如果它选择用这笔钱去整合行业,收购那些在特定场景或特定算法模块上有积累的小团队,而不是什么都自己从头做,智驾行业的并购潮可能比预期来得更快。汽车行业历史上,博世、大陆这类供应商的崛起往往伴随着对细分领域技术公司的持续收购。Momenta现在具备了做同样事情的财务基础。

车企对Momenta的态度一直有些微妙既合作又提防。Momenta上市之后,这种公开市场的监督机制,反而可能让车企在调整合作关系时更加谨慎。

不过,双方的博弈从私下谈判变成了公开市场的计价,对现在的Momenta来说未必就是坏事。

*题图及文中配图来源于网络。