当大模型的故事在云端讲了两年之后,AI的演变方向正在逐步从“算法迭代”转向物理场景落地与硬件商业化兑现。

依托AI技术驱动,专注智能终端一体化感知交互解决方案的极豪科技(天津)股份有限公司(以下简称:极豪科技),于6月24日正式向港交所递交上市申请。

凭借自主设计的专有芯片和相关模组,极豪科技开发出智能手机解决方案、智能眼镜解决方案以及具身智能解决方案,2025年实现营收4.69亿元,在中国智能手机生物识别解决方案市场位列行业第二,并获得多家产业资本与头部机构加持。

但在AI硬件赛道升温之下,极豪科技仍面临与行业龙头存在差距、财务结构承压、主业赛道见顶、新业务尚未规模化等一系列亟待解决的问题。

其IPO进程与长期发展潜力,仍面临考验。

3年累亏1.44亿,与行业龙头差距明显

极豪科技创始人兼CEO陈可卿今年只有35岁,是一名“90后”学霸。

陈可卿在浙江绍兴长大,高中时期就获得过全国信息学奥赛金牌,被保送至清华大学计算机科学与技术系,并于2014年和2017年分别获得学士与硕士学位。

2011年,还在上大学的陈可卿加入“AI四小龙”之一的旷视科技,是这家公司的第5号创始员工,后升任副总经理。

图 / AI生成

任内,他曾带领团队落地多款安卓旗舰手机的人脸解锁功能,以及推动国内首款量产3D结构光手机项目,积累了丰富的深度学习与计算机视觉开发经验。

直到2019年11月,陈可卿选择离开旷视科技,开启创业之路。

最初,陈可卿参与创办了北京极感科技有限公司,并与豪威集团(即韦尔股份)在2020年联手创办了极豪科技,可以看出,极豪科技的名字也来自两家公司的首字组合而成。

短短5年时间,极豪科技业绩快速增长,做到了行业第一梯队。

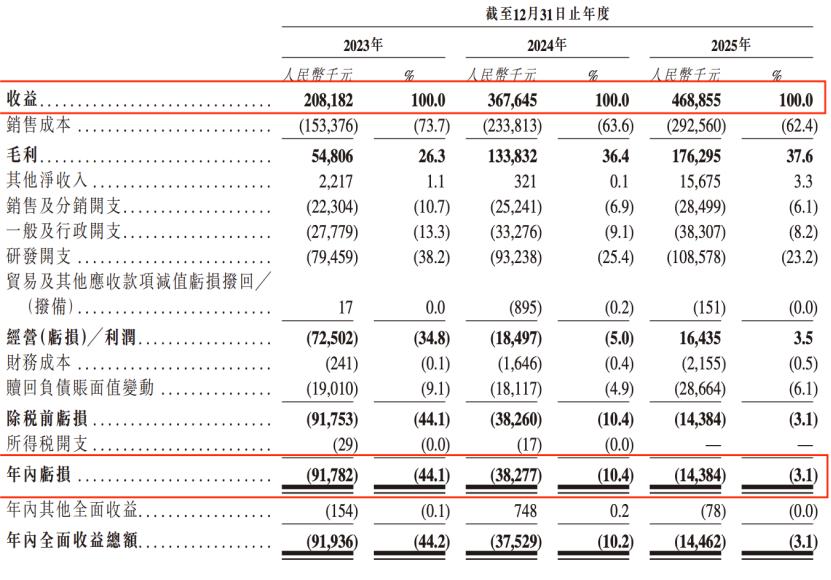

2023年到2025年,公司收入分别为2.08亿元、3.68亿元、4.69亿元,复合年增长率为50.1%。

不过,公司仍处于亏损状态。2023年至2025年,其分别亏损9178.2万元、3827.7万元、1438.4万元,三年累计亏损达1.44亿元。

图 / 招股书

但公司2025年经调整净利润(非国际财务报告准则计量)约2046.4万元,首次实现扭亏为盈。

另据弗若斯特沙利文数据,在中国智能手机生物识别解决方案市场,按2025年相关收益计,极豪科技的市场份额为14.5%,位列第二;若按出货量计,依然位居第二,市占率为24.1%。

据悉,通过与模组制造商合作,极豪科技的智能手机解决方案已经应用于中国10大智能手机品牌(按2025年出货量计)中8大品牌的旗下产品。

在快速发展过程中,公司吸引了OPPO旗下的巡星投资、韦豪资本、启明创投等机构的投资。

图 / AI生成

公司发展迅速,且获得了明星资本的加持,但与行业龙头公司汇顶科技的差距仍然明显。

弗若斯特沙利文的数据显示,按收益、出货量计,公司A(即汇顶科技)均占据行业第一的位置,市占率分别为49.3%和42.8%,均远超位列行业第二的极豪科技。

差距不仅体现在市场份额上。在经营层面,汇顶科技2025年实现营收47.36亿元,净利润8.37亿元,主营业务毛利率42.65%。

同期,极豪科技的营收为4.69亿元,还未走出亏损,毛利率37.6%。

一个是一年盈利8亿的成熟行业龙头,一个是还在亏损的“黑马”玩家——双方显然不是同一个量级的竞争。

客户与供应商高度集中,现金流与偿债压力凸显

在经营中,极豪科技呈现上下游两端的高度依赖格局。

在客户端,极豪科技的主要客户包括OPPO、小米、vivo、荣耀、三星电子等头部厂商。

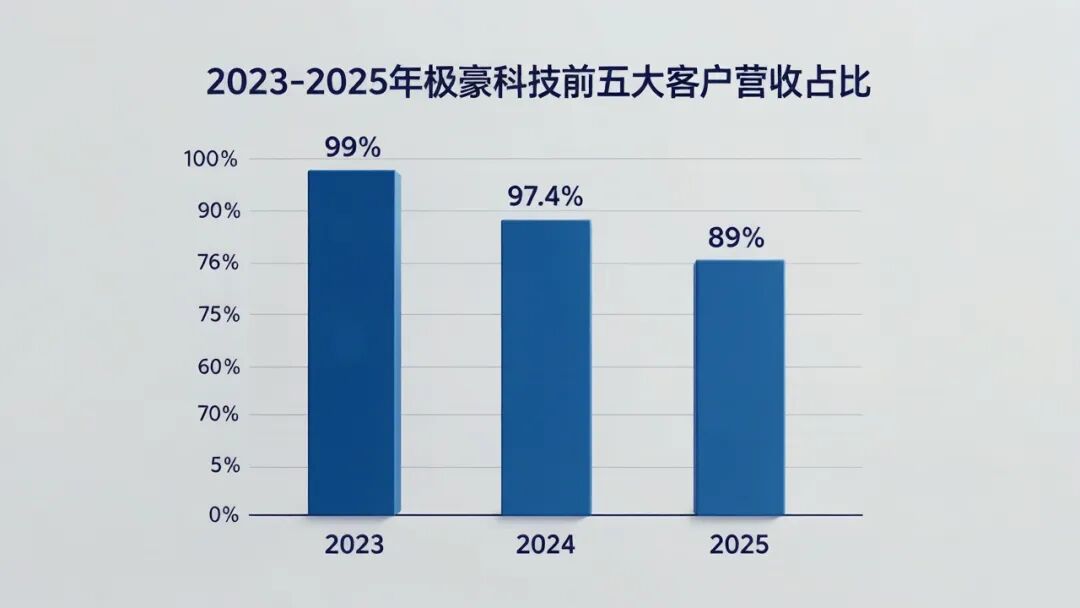

2023年到2025年,公司前五大客户营收占比分别为99%、97.4%、89.6%。虽然逐年下降,但近九成收入与少数大客户绑定,极易受大客户经营政策变动的影响,因为任何一个大客户砍单都可能冲击极豪科技的业绩。

图 / AI生成

其中,来自最大客户的收入占总收入的比例分别为44.5%、46.8%、41.4%,客户结构集中风险显著。

在供应端,极豪科技的面临同样的问题。

2023年至2025年,公司前五大供应商采购占比分别为90.9%、84.8%、84.0%。其中,最大供应商采购占比2025年时突破50%。

极豪科技在招股书中坦言,自身对供应商的运营节奏、产能分配、定价策略控制力较弱,随时可能面临产能不足、交期延长、原材料涨价、品质瑕疵甚至供应中断等风险。

下游绑定少数手机大厂、上游依赖核心供应商,让极豪科技长期处于供应链两头受制于人的被动局面,利润空间极易被上下游双向挤压。

供应链风险之外,来自股权层面的潜在回购压力,进一步放大了现金流风险。

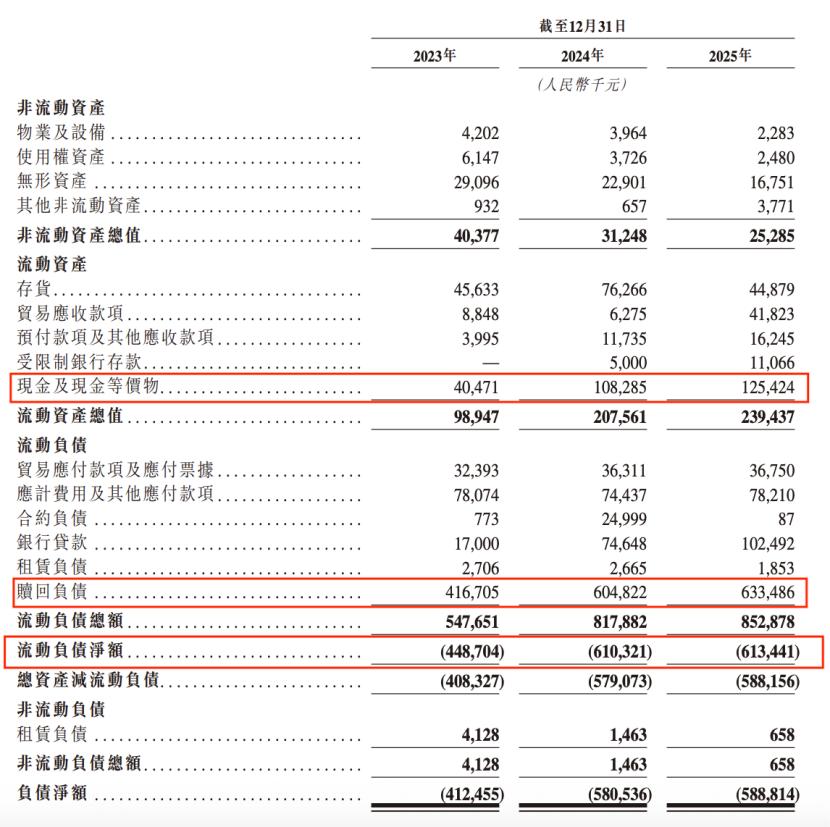

招股书显示,公司存在员工持股平台的赎回权条款,若递表24个月内未能完成上市,回购权利将自动恢复。

截至2025年末,赎回负债高达6.33亿元,占流动负债总额(8.53亿元)的74.28%,而公司现金及现金等价物仅1.25亿元,流动负债净额已达6.13亿元。

同期,公司流动比率、速动比率仅为0.3和0.2,远低于行业安全阈值1,短期偿债能力承压。

这意味着,一旦IPO闯关失败,大额回购将直接造成现金流缺口,容易触发流动性危机。

图 / 招股书

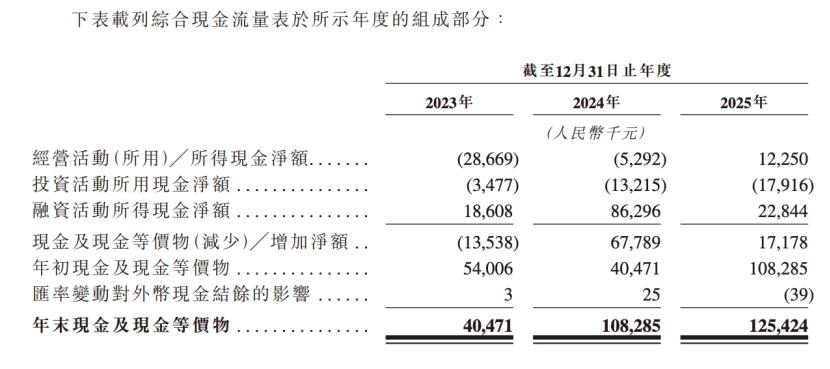

更重要的是,极豪科技自身“造血”能力尚未稳固。2025年,经营现金流净额首次转正,达到1225万元,但2023年至2025年三年累计经营现金流仍净流出约2171万元,整体自身“造血”能力偏弱。

图 / 招股书

极豪科技看似营收、毛利率持续向好,实则经营底盘脆弱,盈利确定性不足。而羸弱的现金流、刚性的股权回购义务相互叠加,又让其财务压力持续攀升。

手机赛道萎缩,第二增长曲线尚未成形

在财务承压、客户、供应链集中风险之外,极豪科技还面临主业赛道见顶的发展瓶颈。

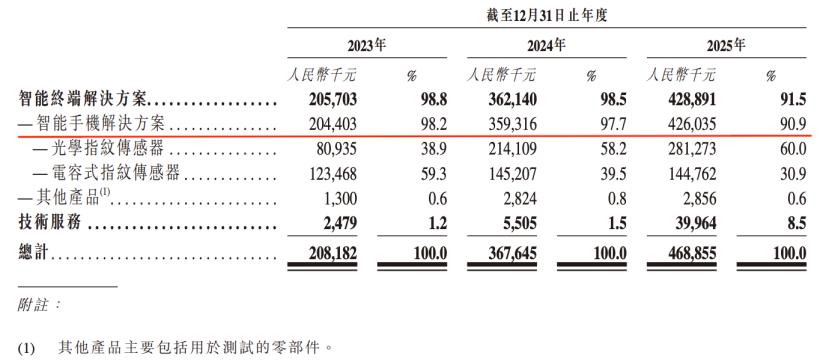

尽管极豪科技已布局智能手机、智能眼镜、具身智能三大解决方案,但招股书披露,过去3年有超过90%的收入仍来自智能手机业务。

图 / 招股书

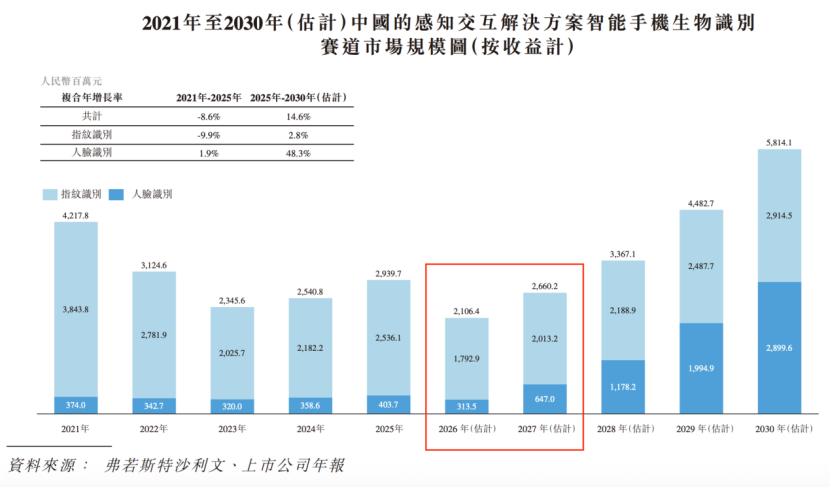

关键问题是,极豪科技所在的智能手机生物识别市场在2026年预计将出现萎缩。

弗若斯特沙利文数据显示,2025年中国的感知交互解决方案智能手机生物识别赛道市场规模为29.40亿元,但预计2026年的市场规模将降至21.06亿元,降幅达到28.37%。

即便2027年市场规模将小幅反弹至26.60亿元,依旧无法回到2025年高点。赛道整体缩水的背景下,极豪科技想要延续过往的高增长难度恐会加大。

图 / 招股书

为对冲主业风险,极豪科技提前布局智能眼镜、具身智能两大高景气AI赛道,未来增长空间广阔。

其中,智能眼镜赛道的市场规模预计将从2025年8.4亿元增至2030年的42.6亿元,复合年增长率为38.3%;出货量将从2025年的1050万副增至2030年的8500万副,复合年增长率为51.9%;

具身智能赛道的市场规模预计将从2025年的33.8亿元增至2030年的155亿元,复合年增长率为35.6%;出货量将从2025年的2070万台增至2030年的3860万台,复合年增长率为13.2%。

IPO前,极豪科技在智能眼镜方面,布局了眼动交互和手势交互方案,已通过小米、荣耀等厂商的技术验证,尚未落地量产订单;在具身智能方面,公司推出了空间数据平台和5毫米超薄视触觉传感器,面向人形机器人提供感知模块。

只不过,极豪科技在这两个热门赛道的业务尚处早期研发阶段,公司根据过往项目的经验表示,从项目启动到量产的典型周期长为6到12个月。

2025年,智能眼镜和具身智能两个赛道作为“技术服务”业务板块合计为极豪科技贡献了3996.4万元的营收,同比2024年的550万元增长了626%,增速较快。

但从业务本质来看,这部分收入均为特定客户的定制化研发服务费,属于阶段性、一次性技术合作收入,并非硬件批量出货带来的可持续营收。

不仅如此,“技术服务”业务在2025年的营收占比仅为8.5%,智能眼镜和具身智能这两个赛道的业务体量当前尚不足以撑不起公司的“第二增长曲线”,更多是前景可期的“故事线”。

智能手机行业的阶段性调整已经到来,而新业务短期内无法贡献可持续的规模化收入。新旧动能转换的时间差,也将成为极豪科技未来发展的最大挑战之一。

极豪科技如今已经站到了命运的十字路口。这家靠手机解锁方案起家的公司,想要突破增长“天花板”,首先要解开自身经营、财务、赛道布局的多重困局。

对极豪科技而言,若IPO闯关顺利,既可以通过上市募资补足现金流,撑过手机市场下行周期;还可以为AI眼镜、具身智能等新业务的研发与商业化争取宝贵的窗口期。

前路机遇与风险并存,极豪科技能否顺利登陆港股、完成业务迭代突围,「创业最前线」将持续关注。