反复拉扯,这是壁仞科技当下的股价走势。

6月8日,壁仞科技正式纳入港股通名单,股价当天一度逆市涨超13%。对于这家上市不到半年的国产GPU公司来说,这意味着南向资金的闸门打开,流动性和机构持仓比例有望进一步提升。

就在两个多月前,壁仞科技交出了港股上市后的首份年报,业绩表现十分亮眼:2025年全年营收10.35亿元,同比增长207.2%;毛利5.57亿元,同比增长210.8%。

但另一边,是壁仞科技高达14.76亿元的研发开支,同比增速高达78.5%,经调整年内亏损8.74亿元,存货余额则来到9.49亿元,换言之,在迭代速度极快的AI芯片赛道,囤积的存货若无法及时售出,将面临减值风险。

这就是壁仞科技首份年报传递的核心信号:在营收激增的同时,应收账款周转天数在拉长,真金白银的落袋还未跟上。

它证明壁仞不仅能设计GPU,还能把GPU卖出去。而没能证明的一点是,在当前特定时间窗口的红利下,壁仞科技能否做实国产替代故事,持续高质量地赚钱。

与时间赛跑

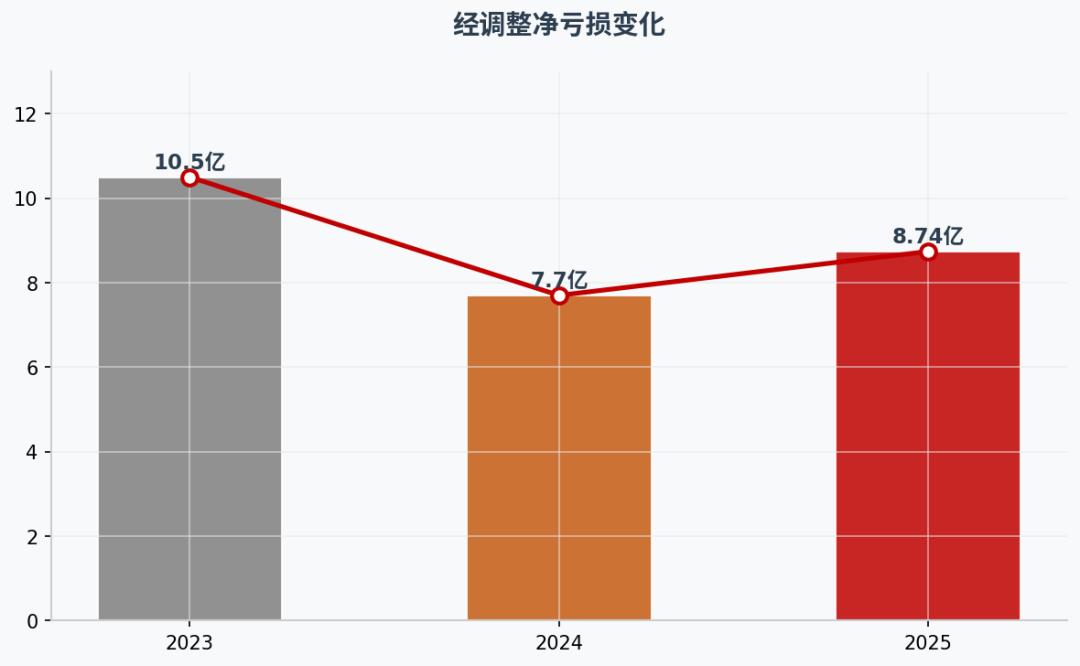

要理解壁仞科技亏损的本质,要先看一张跨越三年的经调整利润表。

2023年,壁仞科技经调整净亏损是约10.5亿元;2024年收窄至约7.7亿元;2025年,又回升到8.74亿元。

表面看,企业亏损并没有随着收入高速增长而持续收窄,2025年反而比2024年多亏了1个亿。

背后是研发的高额投入,2025年壁仞科技的14.76亿元研发开支中,相当一部分投向了下一代旗舰芯片BR20X的前期开发——架构设计、流片准备、软件栈适配。

换句话说,财报中同期亏损几乎全部来自研发投入,赚来的钱都砸进下一代芯片研发还是不够。

这是一场典型的芯片行业"跨代投资"游戏。每一代芯片的研发投入必须提前两年左右启动,在财务上则表现为,上一代产品的收入往往要在研发启动之后才开始规模化放量。

结果是财报中,投资者看到的是一个预支未来的利润表——今天的收入在为昨天的研发买单,今天的研发又在赌明天的市场。

在芯片行业的初创阶段,这样的投入模式并非不可接受。

GPU芯片设计是一个典型的前期投入密集、后期放量盈利的行业。英伟达曾在CUDA生态成型前有过研发费用率高增长的时间段。

但当时的英伟达已经有了成熟的GeForce游戏显卡业务作为现金流底座。壁仞则缺少这样的底气,它的全部收入都来自AI算力市场,而AI算力市场的客户只看性价比。

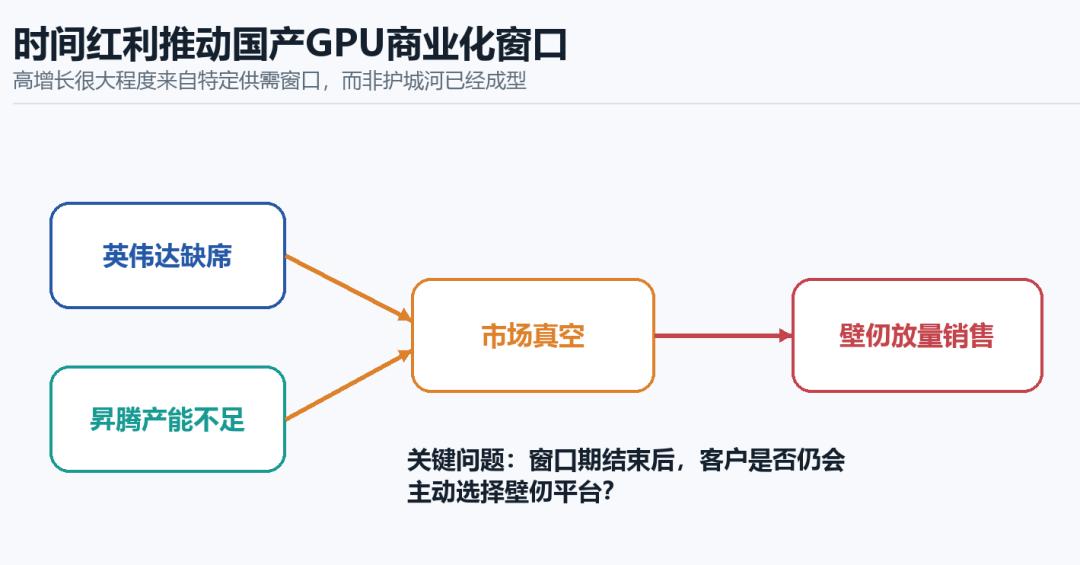

这个游戏的残酷之处在于,壁仞科技当前的高增长和高毛利,很大程度上建立在一个不可持续的"时间红利"之上。

壁仞科技的崛起,源于多因素的共振,其中核心的一环是英伟达的缺席产生的市场真空,留下的市场空白需要填补。同期华为昇腾的产能不足以满足市场需求。这也是壁仞科技被推上资本市场,上市首日市值破千亿的核心动力。

但相较头部玩家,壁仞科技还少了太多手牌。

从产品性能看,昇腾遵循“一年一代”的节奏,已形成覆盖训练和推理的繁荣产品矩阵,而壁仞的当前主力产品,仍然是2023年量产的BR106和2025年推出的BR166。

在年度财报中,壁仞科技提到,企业将通过优化制程工艺和封装方案来降低单位成本。这将是壁仞科技的下一步战略重心——在“鲶鱼”回归之前有必要打通商业闭环,争取更多核心客户将训练集群的算力底座迁移到壁仞平台中,要让客户从不得不选,切换到主动选择。

离生态护城河有多远

2026年4月24日,深度求索团队在官网宣布:DeepSeek-V4预览版正式上线并开源。这是继V3引发全球关注之后,DeepSeek的又一次深夜炸弹式发布。整个AI行业迅速进入适配竞速赛——谁先跑通V4,谁就能在推理部署市场上占据先机。

不到24小时,壁仞科技的工程师们已经动起来了。

4月25日晚,壁仞科技宣布完成DeepSeek-V4在旗舰GPU壁砺166系列上的适配验证与优化,包括模型验证跑通、定制化算子开发及端到端性能调优等。

一天之内跑通全球最受瞩目的开源大模型——这对壁仞的软件栈团队来说,是一次不容闪失的亮剑。证明BIRENSUPA的响应速度已经达到了可以用小时为单位计算的水平。

但跑通不意味着跑好。

GPU行业的竞争,表面上是算力参数的比拼,如显存带宽、制程工艺。但这些只是入场券。真正的壁垒,在软件生态。

英伟达的护城河从来不是单卡算力,而是CUDA。过去十几年的时间里,海量开发者基于CUDA编写了数百万个GPU加速应用程序。

从深度学习框架到科学计算,CUDA是事实上的行业标准。替换一张GPU卡容易,替换基于CUDA的整个软件栈,成本高到绝大多数企业不会去算。

对此壁仞科技投入了大量资源构建自己的软件生态。

在自研软件开发平台BIRENSUPA中,壁仞科技将快速适配与广泛兼容两个特性做到极致,借助自研的智能体系统AIModelMaster和SUPACODE多智能体编排平台,壁仞科技已经对多款国内前沿模型完成小时级适配。

这份“当天搞定”名单除了DeepSeek-V4,还包含一批国内知名的前沿模型,如Kimi K2.6、智谱 GLM-5.1、混元 Hy3 preview、阶跃星辰 Step 3.5 Flash等等。

这是一套主打兼容性与替代能力的打法,强调在最短时间内覆盖主流模型,并不断拓展前沿应用。在软件栈层面,壁仞能深度兼容PyTorch、vLLM、SGLang、Diffusers等主流AI框架,让开发者将项目自由迁移。

但解决了从0到1的问题,还面临从1到10的问题。开发者把模型从CUDA迁移到BIRENSUPA之后,需要功能更丰富的调试工具,甚至是现成的错误解答贴。当一个AI公司的工程团队面对成百上千个这样的小问题时,"迁移"的隐性成本就累积到了足以劝退核心业务的程度。

这也是壁仞科技收入结构单一的原因。2025年年报显示,壁仞科技的智能计算解决方案收入占比高达99.4%,软件和服务收入几乎可以忽略不计。

依赖硬件销售的一次性博弈,而持续性收益乏力,这是壁仞科技的难题所在。相较英伟达CUDA企业版授权、DGX Cloud云服务等收入,壁仞仍然缺少这一层业务地基。

换句话说,核心训练用英伟达,边缘推理用壁仞。这样的客户习惯不改变,壁仞就拿不到自己的定价权。

爬过生态鸿沟

2025年7月28日的WAIC论坛现场,壁仞科技与上海仪电、曦智科技、中兴通讯三家企业联合发布了光跃LightSphere X——国内首个光互连光交换GPU超节点。

这是壁仞科技从卖单卡向卖集群迈出的关键一步。光跃LightSphere X能通过光信号而非传统电信号,将众多计算芯片高效连接成一个超级计算单元,突破单机柜功耗和距离限制,支持万卡级弹性扩展。

但背后仍然有急需追赶的技术劣势。光跃LightSphere X在创新性上取得了突破,但英伟达的绝对优势在于其整个系统的成熟度和精密的协同性。

集群效率的竞争不只是硬件的比拼。决定一个千卡级训练集群真正有效算力输出的,往往不是单卡峰值TFLOPS,而是卡间通信延迟、故障恢复速度、负载均衡策略、梯度同步效率这些软实力。

以卡间通信效率为例,英伟达不仅通过NVLink+NVSwitch 构建无阻塞网络,实现了单个机架内72颗GPU全连接,同时提供NCCL、Mission control等全栈工具链,能在不重启节点的情况下确保故障GPU隔离乃至重置。

相比英伟达从芯片、互联、服务器、软件调度到冷却方案的全栈自研方案,光跃LightSphere X是一个联合舰队——曦智科技的分布式光交换技术、壁仞的GPU液冷模组、中兴的国产服务器、仪电的智算云平台,四家企业各司其职。

这在技术协同上没有问题,但在集成度、交付效率和长期维护上,联合方案天然比全栈自研方案多了一层协调成本。

这也是资本市场对壁仞科技估值持续分歧的根源所在。

如果用英伟达的坐标系来审视,壁仞科技显然高估了,10.35亿元年收入对应超过1300亿港币的总市值,市销率超过百倍。

作为对比,英伟达近期的市销率约在20倍。百倍市销率意味着,壁仞科技需要在未来几年内将收入提升至少一个数量级,才能消化当前估值。

但如果用国产替代的坐标系来审视,壁仞科技的前景还要更大。IDC数据显示,得益于AI应用的全民普及,以及政策的持续加码,2026年中国AI算力市场规模将达到337亿美元。

在一个高速成长的市场中,最先跑出来的国产GPU厂商理应享有成长溢价。

前提是,壁仞能不能在缺货红利消退之前,建立起属于自己的不可替代性。包括软件生态的成熟度,服务收入的可观占比,和商业模式的闭环。

但现状是,壁仞在生态、软件、服务收入占比领域全部处于初级阶段。只有建立可持续的收入模式,降低研发费用率,构筑留住开发者的软件生态,壁仞才有接近下一个叙事的机会。