OpenAI刚刚给字节上了一课。

据《金融时报》披露,OpenAI正准备对ChatGPT进行自2022年推出以来规模最大的改版。新版ChatGPT会把Codex、外部合作伙伴应用和 Agent能力更深地接进来,把原本的聊天框,改造成一个能写代码、管理日程、操控软件的“超级应用”。

OpenAI的方向很清楚,要把ChatGPT从聊天框变成一个任务分发入口。用户还是从ChatGPT进来,但背后接上的东西会更多。Codex负责执行更重的任务,外部应用接入真实服务,插件和Agent把需求往下推进。

豆包在国内的位置其实和ChatGPT很像。

ChatGPT之于OpenAI,豆包之于字节,都是最大众、最容易被用户自然打开的AI入口。

与此同时,豆包正处在从免费AI助手到付费专业AI工具的关键转型期。

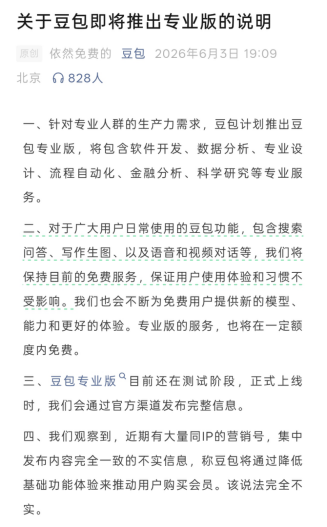

按照官方说明,针对专业人群的生产力需求,豆包计划推出专业版,将包含软件开发、数据分析、专业设计、流程自动化、金融分析、科学研究等专业服务。

豆包也强调,搜索问答、写作生图、语音和视频对话等日常功能,会继续保持目前的免费服务;专业版的服务,也会在一定额度内免费。

豆包收费这件事,本身并不算新奇。AI产品本来就不便宜,ChatGPT、Claude、Gemini都有付费会员,模型API也都是明码标价。字节自己旗下的Trae、扣子、即梦AI,也早就有付费选项。

但豆包的问题在于,它靠什么让别人为它付钱。

如果只是一个升级版的豆包Chatbot,“贵又难用”的评价恐怕要再次冲上热搜。尤其当它明确表示专业版瞄准的是“软件开发、数据分析、专业设计、流程自动化、金融分析、科学研究”这些生产力场景时,它要回答的,自然也不再是那些针对Chatbot的问题。

字节不缺用户入口,也不缺技术资产。豆包有入口,扣子有Agent和工作流,Trae有编程工具,飞书有企业协作场景,Seed有底层模型和多模态能力。单看每一块,字节都有东西可讲。

问题在于,这些牌能不能像ChatGPT和Codex那样串起来。

豆包付费版,卖的是什么?

豆包正在走到一个新阶段:从免费的AI助手,变成要收费的专业工具。

过去一年,豆包在国内AI助手里遥遥领先。

CNNIC《生成式人工智能应用发展报告(2025)》显示,截至2025年6月,我国生成式AI用户规模达到5.15亿人,普及率达到36.5%。在主要产品中,豆包的用户使用率达到72.2%,位居第一;在“首先选择使用的产品”中,豆包占比47.1%,位居第一。

QuestMobile的数据也能说明豆包的入口优势:2026年3月,豆包月活达到3.45亿,超过第二名千问1.66亿的两倍;一季度平均活跃率达到33.5%,高于千问的17.1%和DeepSeek的21%。

豆包能在普通用户里迅速推广,靠的主要是免费、好用、功能多、无门槛。用户打开豆包,可以搜索问答、写作生图,还能语音和视频对话。它像一个随手可用的AI助手,负责陪用户聊天、回答问题、处理一些轻量任务。

但这套逻辑只能支撑免费版本,一旦涉及到付费,用户的需求就会截然不同。

按照豆包官方说法,专业版面向的是专业人群的生产力需求,覆盖软件开发、数据分析、专业设计、流程自动化、金融分析、科学研究等方向。

工作场景和日常聊天不同,用户问一个日常问题,AI回错了,大不了重新问;让AI写一段文案,不满意也可以再改。但涉及到软件开发、数据分析、金融分析、科学研究,用户的容错率会低很多。效率即成本,付费产品必须给出更清楚的价值。

事实上,即使在免费阶段,豆包也已经因为“看起来能办事,但实际上没办成事”引发过争议。

比如此前的餐厅订座事件。有用户通过豆包预约餐厅,豆包生成了看起来很像预约成功的回复,甚至让用户到店报出时间和人数。但用户到店后,商家表示并没有收到有效预订,称豆包只是AI对话工具,模拟输出并不会同步到门店系统。豆包客服后来也回应称,目前无法帮用户预订或购买商品。

还有5月中旬的“豆包机票退款”事件。一名用户称,自己向豆包咨询机票退票手续费,豆包给出“仅收5%手续费”的明确回复,但实际退票时被扣除40%手续费,损失600元。随后,用户称豆包又在对话中承诺赔付,后续索赔无果,于是向法院起诉豆包运营公司。豆包相关负责人回应称,该案例相关问题已处置,之后在涉及金融、退款等场景会有风险提示。

免费阶段,用户还可以把这类问题归为AI幻觉;而一旦进入付费场景,AI产品暴露出的可靠性问题会更加严重。

但反过来看,付费版本也起到了筛选用户的作用。

免费阶段,豆包面对的是最宽泛的用户,处理的是搜索问答、写作生图、语音和视频对话等日常需求。这些功能在后续依然会保持免费服务,那些轻度的AI用户,本身其实并不受专业版的影响。

据全球人工智能市场追踪机构Aicpb.com发布的数据显示,在豆包预告专业版之后,豆包App 5月月活减少约610万,环比下降1.81%。这组数据后来被放进“豆包商业化是否过早”的讨论里,对这一点我其实持保留态度。5月月活下滑当然值得观察,但把它直接归因于“用户不愿为豆包付费”,证据并不充分——专业版都还没有正式推出。更可能的情况是模型体验感下降、竞品分流、外界对收费传闻的观感变化等多重因素共同作用。

我们有理由相信,那些轻信AI幻觉、把AI当成万能工具的用户,并不是专业版的付费受众。真正愿意为专业版付费的人,反而更清楚AI的边界,也更在意它能不能稳定完成任务。

从免费入口到付费AI工具,定位的变化同时也会带来用户结构的调整:免费阶段看的是规模,专业版阶段拼的是付费意愿和真实需求。

这对豆包是机会,也是压力。机会在于它可以从“全民尝鲜”的流量池里筛出真正有生产力需求的人,压力在于付费用户会更加挑剔。

所谓光脚的不怕穿鞋的,免费的豆包可以随时“滑跪”,通过说俏皮话的方式回避一些错误,用户顶多骂一句,骂完继续用。但在付费产品中,这种策略很难行得通。

用户为专业版付钱,可不是为了看它认错态度好,而是为了让它把事情办成。尤其在软件开发、数据分析、金融分析、流程自动化这些场景里,结果能不能用,比回答漂不漂亮重要得多。

OpenAI为字节打了个样

豆包专业版要解决的这个问题,OpenAI刚刚演示了一遍。

《金融时报》披露,OpenAI正准备对ChatGPT进行自2022年推出以来规模最大的改版。新版ChatGPT会把Codex、外部合作伙伴应用和Agent能力更深地接进来,把原本的聊天框,改造成一个能写代码、管理日程、操控软件的“超级应用”。

OpenAI正在把ChatGPT从一个聊天框,改造成任务分发的主入口。用户还是从ChatGPT进来,但背后接上的东西变多了:Codex负责执行更重的任务,外部应用负责接入真实服务,插件和Agent负责把需求往下推进。

据报道,改版初期,ChatGPT的网页端和移动端会增加大量提示词和功能入口,引导用户去使用编程工具、图像生成,或者调用Canva、Booking.com等外部合作伙伴应用。用户也会看到一个选项,可以手动选择让Codex还是ChatGPT来回应需求。

换句话讲,OpenAI做的不是一口气把所有东西都塞进一个聊天框里,让用户自己猜怎么用,它会在前期主动把入口摆出来,让用户知道:这里可以写代码,那里可以生成图像,也可以调用外部应用。等用户习惯之后,OpenAI再逐渐减少这些显性的提示和入口,让模型自己判断任务应该由哪个工具完成。

无论是改版还是改版方式,OpenAI的做法都很值得豆包学习。

OpenAI本质上是在把已有的两类资产接到一起:一类是ChatGPT这样的超级入口,一类是Codex这种更容易产生付费价值的工作工具。

《金融时报》援引知情人士称,Codex主要吸引的是付费客户;企业客户目前约占OpenAI收入的40%,预计年底会升至50%。与此同时,ChatGPT已经有约9亿周活用户和超过5000万付费消费者。

ChatGPT有规模,Codex有付费能力。OpenAI正在做的,是让规模入口承接更重的工作能力,再把这些能力转化成更强的付费理由。

Codex自己的增长也证明了这一点。OpenAI官方披露,Codex周活已经超过500万,自2月桌面App发布以来增长超过6倍;开发者仍然是最大用户群,但知识工作者已经占到约20%,而且增长速度是开发者的3倍以上。

可以认为,执行型AI已经开始从开发者圈层向更广泛的知识工作者扩散。

而豆包缺的正是这个环节。

字节手里其实有一套很完整的AI生态。豆包是大众入口,扣子负责Agent和工作流,Trae面向编程和开发者,飞书承接企业协作,火山引擎面向云和企业服务,即梦、星绘、小云雀、猫箱覆盖图像、视频、角色互动和内容创作,Seed则在最底层提供模型和多模态能力。

每个工具单独看都有价值,但如果要让用户为了一个任务开好几个会员、在几个产品之间来回切换,想想都觉得麻烦。

OpenAI的做法给了字节一个提醒:要真正进入工作场景,不只在于把模型做强、把工具做好,还可以打通各个环节,把入口做顺。

ChatGPT没有变成Codex,但它开始承接Codex的能力。豆包也不用变成Trae或扣子,但它应该把Trae、扣子、飞书这些能力接到自己后面。

类似的事情豆包并不是没有做过,在内容创作上,它已经接入了图像和视频生成能力。豆包专业版要做的,是把这种接入方式,从图像、视频创作,扩展到更复杂的工作工具上。

豆包专业版的想象空间就在这里,它不应该只是一个更强的聊天框,还应该成为字节AI能力的总入口。用户从豆包开始,把需求说出来,后面的Agent、代码工具、办公协作、云服务和模型能力自然接上。

比较理想的形态是,用户在豆包里提出一个开发需求,后面可以由Trae接住;提出一个自动化需求,后面可以由扣子拆任务、跑流程;涉及团队协作,结果可以进入飞书;涉及企业服务和模型调用,则可以接到火山引擎。用户看到的仍然是豆包,但背后跑起来的是字节自己的工具链。

到这一步,豆包专业版卖的就不只是“更聪明的回答”,更是把事情往前推进的能力。

任重而道远

字节其实没有别的路可选,豆包专业版既然要做软件开发、数据分析、流程自动化、金融分析、科学研究,就必须从聊天走向执行。

方向是清楚的,但问题也很明显:入口和工具接起来之后,背后有没有足够硬的能力。

现在看,字节手里的工具并不少。Trae面向编程和开发者任务,扣子主打Agent和工作流,飞书扎在企业协作场景里,火山引擎负责云和企业服务。它不是没有产品,也不是没有生态,但缺少一个像Codex之于ChatGPT那样清晰的执行器心智。

Codex被OpenAI“放进”ChatGPT的根本原因,在于它已经有了足够强的产品存在感。用户知道Codex能在编程和工作任务里带来效率提升,OpenAI把它接进ChatGPT,是把一个已经被市场验证过的生产力工具,放到更大的入口后面。

但Trae和扣子还没有走到这一步。Trae是字节在AI Coding上的重要产品,但在开发者心智里,它还没有像Claude Code、Codex那样成为明确的生产力符号。扣子有Agent、工作流、插件和知识库能力,很适合做豆包专业版背后的任务底座,但它目前更像一个给会搭建的人用的平台,还没有变成普通用户可以自然感知的执行能力。

豆包专业版要接入Trae和扣子,也并不是把几个产品入口摆在一起就够了。用户在豆包里提出需求后,开发、自动化、数据处理、文档协作这些能力要能顺着需求自然接上。至于背后跑的是Trae、扣子还是别的工具,用户未必需要知道。

工具层还只是第一关,再往下走,就会碰到底层模型能力。

豆包专业版瞄准的是真实工作场景,对模型的要求远高于普通聊天。尤其是Coding,软件开发可能是专业版里最容易被验证的能力。它不像普通问答可以靠语气和表达弥补,代码跑不通,结果就没有意义。

AI Coding是最早被验证的生产力场景之一,也是最容易让用户形成付费判断的场景。能不能写出可用代码,能不能完成真实开发任务,直接决定用户会不会觉得这个工具值钱。

在这一点上,字节也还没有形成明显优势。用户提到代码能力,可能会先想到DeepSeek、Kimi、智谱、MiniMax,而不是字节的编程模型。

DeepSeek最近在Agent、Coding 相关方向上的动作变得更明显,智谱也一直在强化Agent、开发者工具和企业场景,MiniMax则在多模态、Agent和工具调用上持续推进。它们都在在争夺真正能产生生产力价值的场景。

字节的优势是生态,但生态优势要变成商业优势,前提是模型能力和执行工具都要足够强。否则,入口再大,也只是把更多用户带到一个更贵的聊天框前;工具再多,也只是让用户在不同产品之间来回切换;生态再完整,也很难变成真正愿意付费的生产力系统。

或许这也是豆包专业版在当前并没有很被看好的原因,外界不是完全不理解字节为什么收费,只是在等它证明:豆包到底能不能从一个免费AI助手,变成一个付费生产力入口。

但至少方向是清晰的。模型能力可以慢慢补,工具心智可以慢慢建立,用户习惯也可以慢慢培养。字节现在最应该先做的,是学习ChatGPT的转型方式,把已有的生态打通,让豆包成为能调动扣子、Trae、飞书、火山引擎和Seed能力的总入口。

这条路不会轻松,但它必须走。