自动驾驶只会烧钱?

小马智行第一个不服。

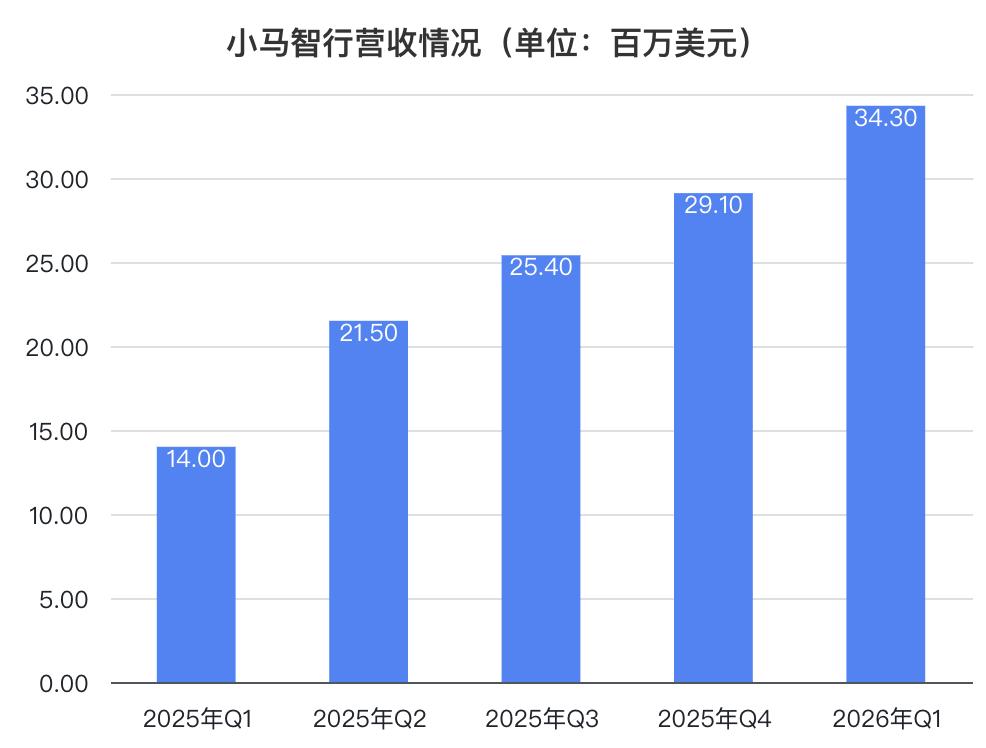

2026年Q1财报一出,数据摆在那里:

总收入3430万美元,同比暴涨145%。Robotaxi乘客车费,翻了4.5倍。车队1700台,年底要干到3500台。

亏损还在,但经营亏损几乎没涨——收入翻倍,亏钱却没翻倍,这是实打实的经营质量。

更重要的是,代表Robotaxi未来商业模式的——共建,第一次落地:海外杀进克罗地亚(欧洲首个全无人商业化)。

以前大家问:Robotaxi到底能不能赚钱?

现在小马智行反问:你看看这肌肉,够不够硬?

小马智行Q1基本业绩

第一个点,是收入增速跑赢亏损增速。

2026年Q1,小马智行总收入3430万美元,去年同期为1400万——涨了145%。

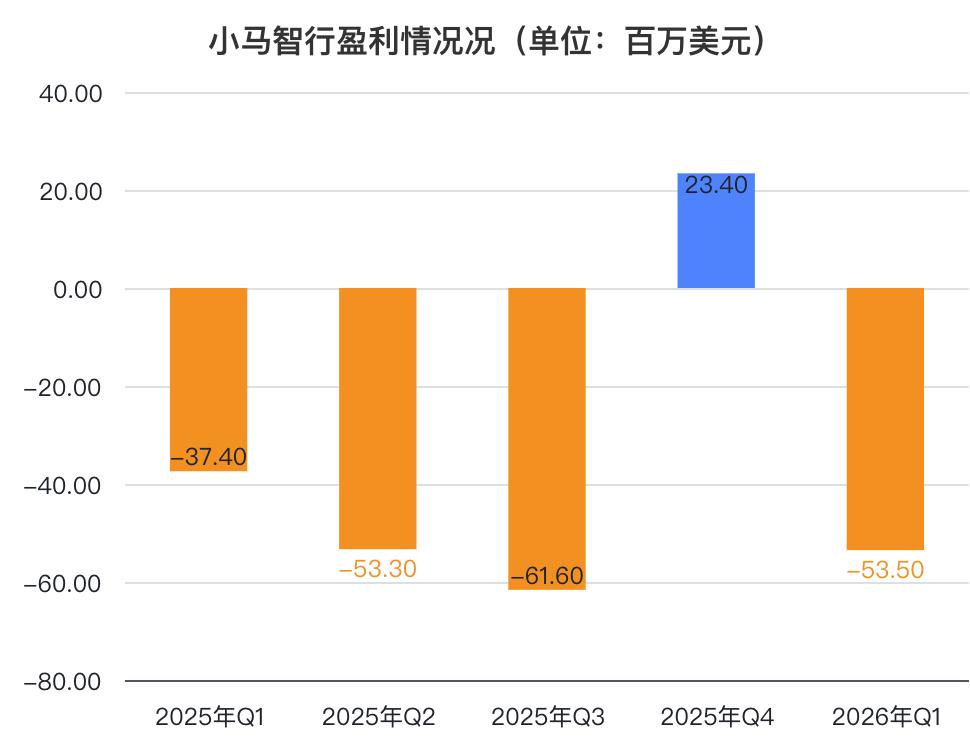

经营亏损,从5604万到5834万,只扩大了4%。

收入翻了一倍还多,亏损却基本没变。这叫经营性杠杆——每一块钱的亏损,换来了更多的收入。

对于还在商业化早期的自动驾驶公司来说,这是比“盈利”更真实的健康信号。

当然,GAAP净亏损扩大到5351万,扩大了43%。

但这里面有“非经营性”因素:投资收益减少了——2025Q4,因投资摩尔线程浮盈致使账面盈利。

去掉股权激励和公允价值变动,Non-GAAP净亏损4120万,比去年同期的2384万有所扩大——因为研发和销售开支在增加,为了支撑更大的车队和更快的扩张。

一句话总结:烧钱换增长的阶段还没结束,但换钱的效率明显提高了。

拆开看收入:

产品收入(主要是自动驾驶域控制器ADC)从360万猛增到1750万,涨了384%。ADC出货量同比增长超过5倍,主要来自低速无人配送、清扫车、物流和人形机器人市场。

而服务收入(Robotaxi + Robotruck)从1040万涨到1670万,涨了61%。

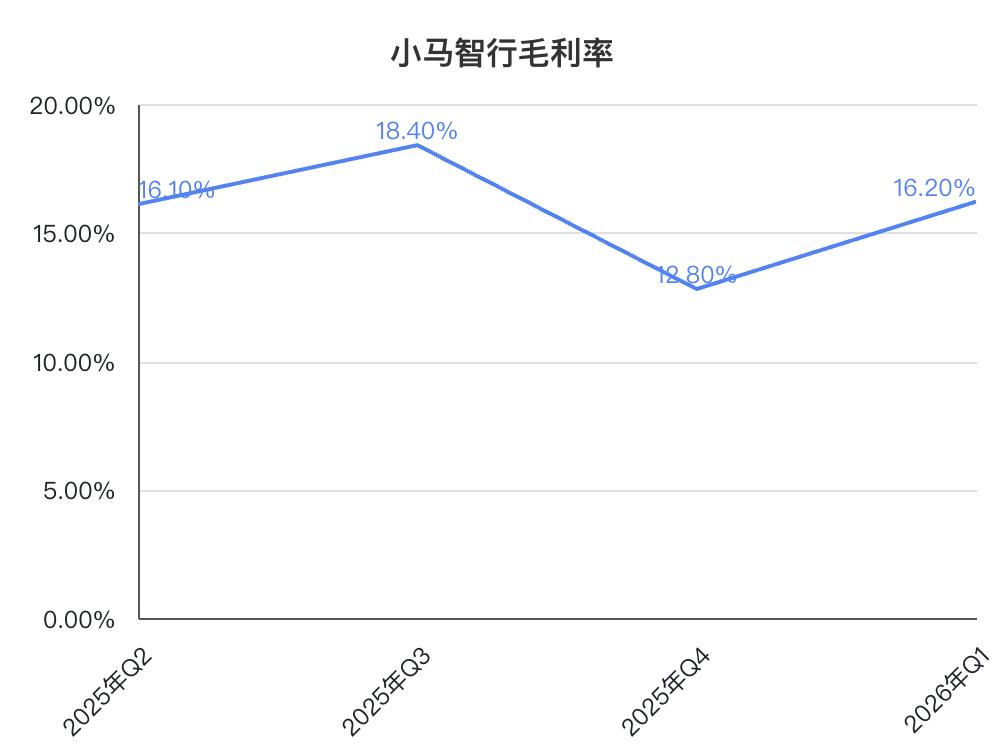

产品收入的增速远高于服务收入,硬件先跑量,服务后赚钱。

但是这也造成整体毛利率的增长,被利润较低的业务稀释:

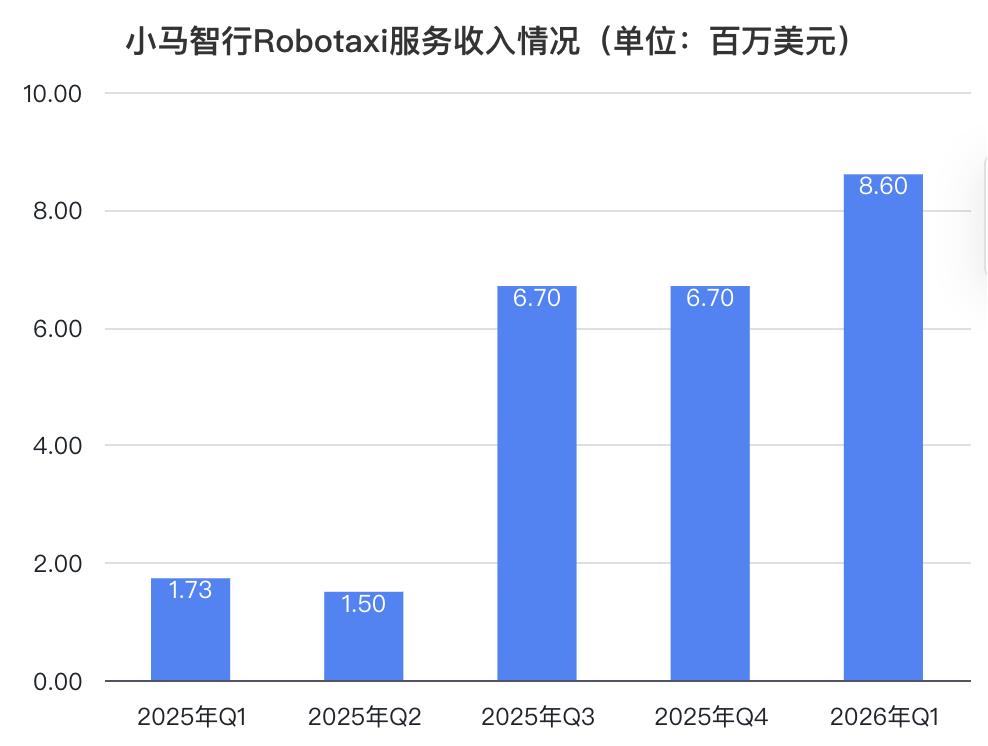

不过Robotaxi业务仍然很强:同比收入从170万涨到860万,涨了395%。

乘客车费收入更是暴涨456.5%。

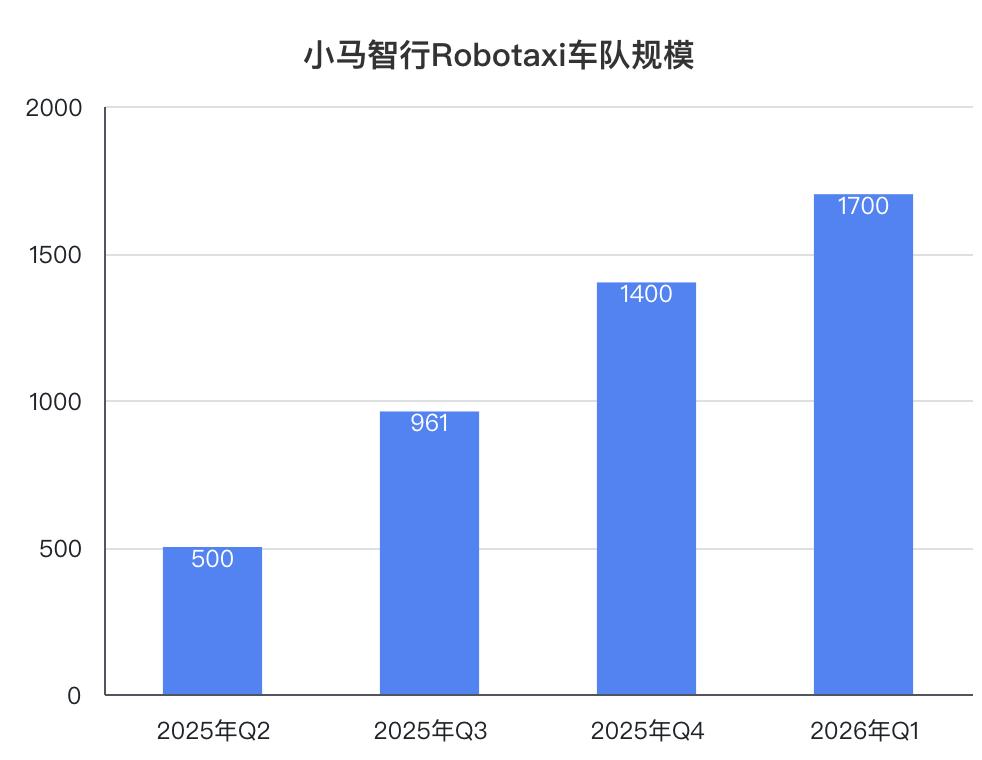

车队的增长速度夸张。2025年Q1,小马智行的Robotaxi车队大约350台(第七代车刚开始爬坡)。到了2026年5月,这个数字变成了1776台——一年增长约5倍。

年初立的Flag是“年底车队3000台”,但Q1财报一出,管理层信心爆棚,直接上调到3500台以上。

背后对应的是用户增长:中国区注册用户数是去年同期的3倍以上。

而5月日均付费订单量比1月增长119%,尤其五一假期:日均订单同比暴涨544%。

拐点信号非常明确:用户不是“尝鲜”,是“真用”。

用户在为“安全、稳定、私密”的无人驾驶体验买单,而不是图新鲜。

小马智行怎么做到的?

第一个驱动因素,是第七代车从“实验室”跑进“流水线”——这轮爆发的物理载体。

第七代车不是前装量产,和丰田(铂智4X)、广汽、北汽三大平台深度合作,在主机厂的生产线上直接下线。

带来的效果一是成本断崖式下降,激光雷达和传感器数量大幅减少,采用更高集成度的国产化方案。

2027年的目标是把整车BOM成本(含自动驾驶套件)压到23万元人民币以下。

Robotaxi整车成本下降,其实在2025年末红利已经体现出来——单车经济模型(UE)转正:

深圳,小马智行第七代车日均净营收338元,日均23单,峰值达到394元/25单。单车每天折旧约169元,运营成本约169元,合计338元——正好是盈亏平衡线。23单回本,多拉多赚。

第二个因素,是共建模式首次落地,轻资产收租开始。

Q1财报里有一个容易被忽略的细节:共建车队模式开始产生收入。

以前小马智行是自己买车、自己运营、自己接单——重资产,扩张慢。

现在,合作伙伴(如祺出行、Verne等)承担车辆和运营,小马智行输出“AI司机”技术,收技术授权费 + 营收分成。

这就是从“司机”变成“教练”。

CFO王皓俊说,技术授权是高毛利业务。虽然Q1规模还小(共建伙伴刚起步),但方向已经明确:轻资产、可扩展、高毛利。

未来,自营车队会保留,主要用于技术验证和迭代;大规模扩张靠共建,小马赚的是“抽成”的钱,也就是AI司机的授权费用。

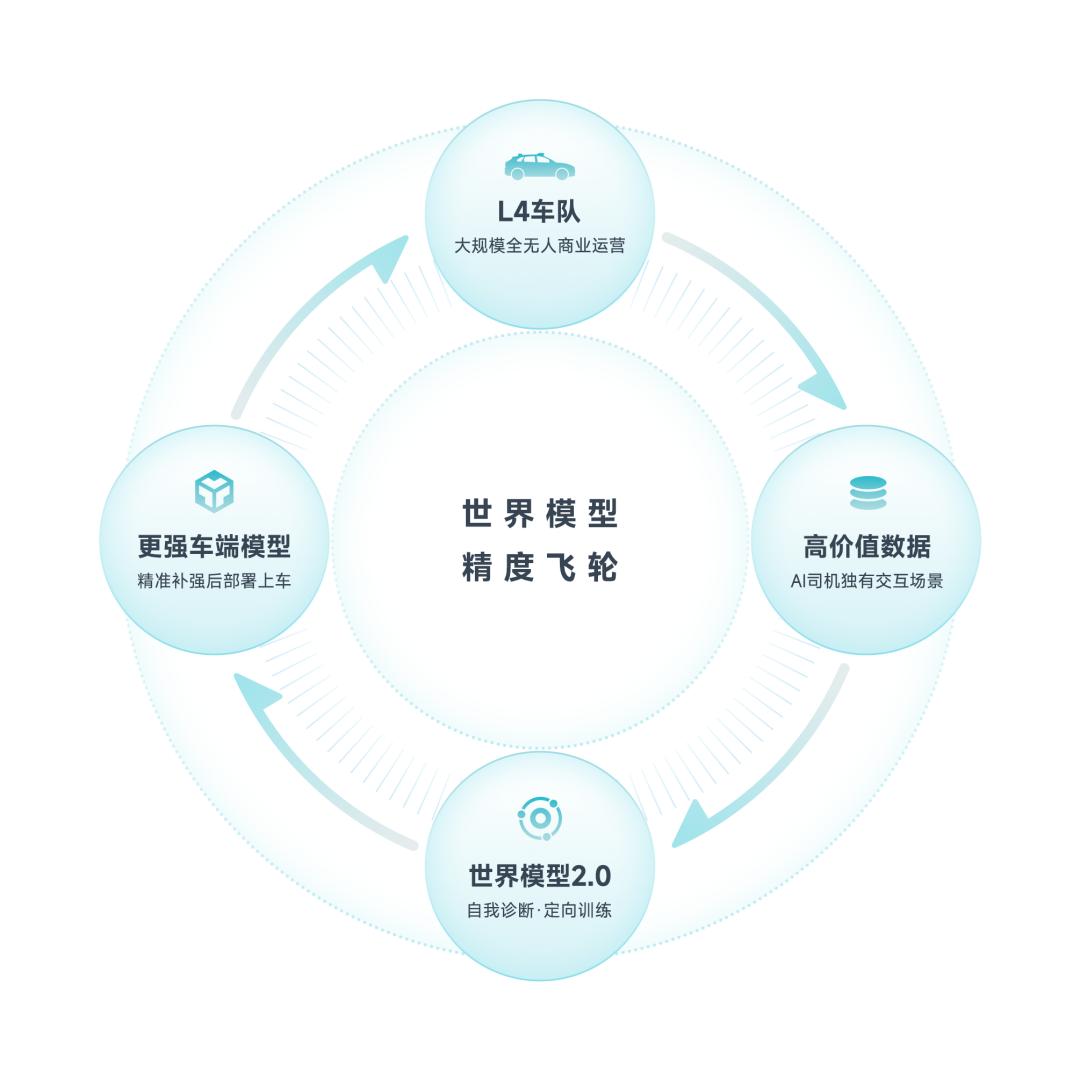

第三个因素,是世界模型2.0。

车队5倍增长,落地遍布国内外,背后支撑正是PonyWorld 2.0。

不是一次普通的软件升级,核心变化:从“模仿人类驾驶数据”转向“AI在虚拟环境中自我进化”。

简单说,以前的自动驾驶是“看了很多人类开车视频,学着开”;现在的自动驾驶是“自己在虚拟世界里撞了几十亿次,学会了怎么不撞”。

安全性宣称超过人类司机10倍。

这套技术体系的价值,尤其在海外扩张中体现得淋漓尽致。

截至Q1,小马智行已经在9个国家部署了Robotaxi,其中克罗地亚是欧洲首个全无人商业化服务。此外,卡塔尔、新加坡、韩国已经向公众开放服务。迪拜也在推进全无人部署。

为什么能这么快?

AI在虚拟环境中自我进化,其实是生成式世界模型针对各类刁钻、复杂的corner case,不断生成训练案例。

不同天气、光照、交通参与者类别、速度、加速度等等物理边界条件随意改变,举一反三。

这就比常规靠真实路测来收集数据的方式,效率大大提高,数年的工作量,可以压缩到数月、数日——跨地域、跨气候、跨交通规则的泛化能力,不需要在每个城市重新“开城”做大量适配。

特斯拉还没到Scale up,小马先摸到门槛了

Q1对于小马智行来说,是“经营亏损收窄”的起点,而非终点。

财报里一个容易被忽视的细节:经营亏损率在改善。

2025年Q4,经营亏损率(经营亏损/收入)大约是254%;2026年Q1,这个数字降到了170%。

收入增长的同时,亏损占比在缩小。

这说明前置性投入(第七代研发、主机厂合作费)的高峰期已经过去,接下来是规模化放量带来的边际成本下降。

CFO王皓俊曾给过一个长期指引:当车队规模达到10万辆级时,公司整体可以实现经营性盈利,时间点可能在2029-2030年。

从1700台到10万台,还有很长的路。但Q1证明,这条路已经踩实了。

另外,小马Robotaxi的“收入质量”比“收入增速”更值得关注。

很多公司可以用补贴换订单,但小马的情况不同:折扣后价格高于入门级网约车(快车),用户依然愿意用。

五一订单暴涨544%,不是靠发券,是靠服务稳定性——节假日出行需求爆发,传统网约车可能叫不到、加价、等很久,但Robotaxi可以24/7稳定接单。

这其实建立了一种品牌心智:无人驾驶是“比网约车靠谱的交通工具”。

这种信任一旦形成,复购率和用户黏性会比价格战驱动的增长健康得多。

2026年是Robotaxi行业的“分水岭”。

小马智行Q1业绩的核心价值,既在于它的增长速率,更在top line增长。

CFO王皓俊讲得很直白:

Waymo从每周20万单增长到50万单,花费的时间非常短

Waymo的ARR(年度经常性收入)口径已达到2.9亿美元

车队规模最新披露约3700辆左右,营收盘子比Pony的Robotaxi要大

这三组数据构成了Waymo获得高估值的底层逻辑——不是因为它现在赚钱了,而是因为它正以惊人的速度在增长。

所以UE转正之后,中国版Waymo——小马智行追求的,就是把营收、规模增长的曲线做得更“陡峭”。

增长曲线充分体现出来,“小马的估值体系就能向Waymo贴近”。

所以Robotaxi眼下亏损不可怕,可怕的是不知道亏损换来了什么。

小马智行Q1给出的答案是:

换了1700台车、换了3倍用户、换了海外9国、换了共建模式的第一笔收入。

这场Robotaxi决赛,领先者正在拉开距离。