1.微软早年投资OpenAI内情曝光:怕OpenAI转投亚马逊

2.国产电视称霸中国市场!三星、索尼等外资品牌合并份额不足3%

3.美媒:英特尔为苹果造芯引爆市场,芯片制造业要迎来大转向?

4.AI芯片制造商Cerebras据称将上调IPO价格区间 因需求太踊跃

5.AI热潮推升亚洲芯片股,台韩股市火热

1.微软早年投资OpenAI内情曝光:怕OpenAI转投亚马逊

据The Verge报道,马斯克诉奥尔特曼案披露的法庭文件显示,微软高层早年投资OpenAI时,既担心投入过大,又害怕OpenAI转投竞争对手亚马逊,并“说微软坏话”。

2017年夏天,OpenAI展示机器人击败《Dota2》职业选手后,OpenAI CEO萨姆·奥尔特曼向微软CEO萨蒂亚·纳德拉提出扩大合作,为下一阶段AI研究寻求资金支持。当时OpenAI所需算力远超微软提供的Azure额度,按标价计算约需3亿美元,这一数字最初吓到微软部分高管。

时任微软Azure负责人杰森·赞德在2017年8月的邮件中表示,这笔交易必须能为微软带来超过5亿美元的显著增量收入。几个月后,奥尔特曼又提出围绕游戏与Xbox建立合作,以技术和知识产权换取微软扩大赞助,但Xbox团队无法单独承担成本。

2018年1月,微软CTO凯文·斯科特参与讨论时,虽不确定能从交易中获得什么,但非常担心OpenAI转投亚马逊并贬低微软和Azure。他在邮件中称,OpenAI正在AI社区迅速建立可信度,在其他条件相同的情况下,希望其成为微软和Azure的“净推荐者”。

一年后,斯科特在发给纳德拉和比尔·盖茨的邮件中承认,他曾对OpenAI和谷歌DeepMind的游戏演示“非常不以为然”,但在OpenAI转向自然语言处理模型后态度明显改变,开始担心微软落后于谷歌。一个月后,微软宣布向OpenAI投资10亿美元。

近7年后,双方关系已变得复杂。OpenAI正与微软重新谈判协议,希望将AI模型等工具带到AWS。就在最新协议调整公布前几天,OpenAI上月告诉员工,与微软的协议限制了其在企业客户环境中服务的能力,而对很多企业来说,那就是亚马逊Bedrock。

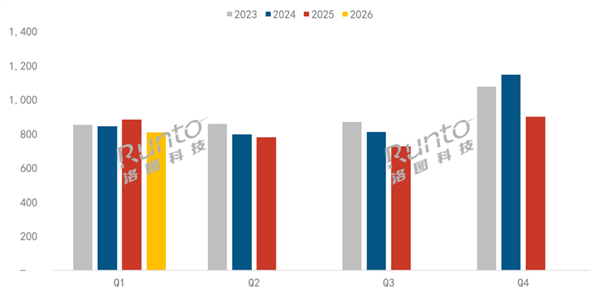

2.国产电视称霸中国市场!三星、索尼等外资品牌合并份额不足3%

根据洛图科技(RUNTO)数据显示,2026年第一季度,中国电视市场的品牌整机出货量(Sell in)为806.5万台,较2025年同期下降8.8%。

当季的全渠道零售量(Sell out)为640万台,较2025年同期下降11.4%;零售额为259亿元,同比下降6.8%;平均价格约为4046元,同比增长5.2%。

市场的下跌在意料之中,自从2024年第四季度国补政策开启,中国电视市场仅收获了两个季度出货量的同比增长。从2025年第二季度开始便转为下跌,至今已经是连续第四个季度的同比下降。

短期将被动接受存储芯片、显示面板、塑胶等材料和元器件部件成本的负面波动,中长期还将受制于电视内容的同质化、交互不便捷,以及时代生活习惯的变迁,承压格局难发生根本改变,市场继续偏弱运行。

具体到来看,中国电视市场发展至今,份额已经高度集中。

2026年第一季度,中国电视市场前八大主力品牌,即海信、TCL、创维、小米、长虹、海尔、康佳、华为以及含其子品牌的出货总量约为768万台,合计占到全市场出货总量的95.2%。

其中,海信、TCL、创维、小米四大品牌当季出货量均破百万,四者的合并市场份额为78.3%,合并出货量约为632万台,同比下降6.4%,降幅小于大盘。它们在市场上的风吹走动即影响着整个中国市场。

长虹、海尔、康佳和华为的出货量分布在20-50万台之间,除了华为的降幅较大之外,剩余三家相对稳定,和去年同期相差不多。

外资品牌三星、索尼、飞利浦和夏普的第一季度出货总量在20万台左右,不及前八大品牌中的任意一个品牌,较去年同期有两位数的降幅,合并市场份额不到3%,长期处于市场底部。

洛图科技认为,外资品牌在中国电视市场的生存空间会越来越小,三星等知名品牌的撤离还会空出一部分中国高端市场的份额。(凤凰网)

3.美媒:英特尔为苹果造芯引爆市场,芯片制造业要迎来大转向?

5月9日,据CNBC报道,苹果公司据称接近与英特尔达成一项协议,由英特尔为苹果部分设备生产芯片,这标志着芯片制造行业格局的一次重大转变。

图1:英特尔要拿下苹果订单

《华尔街日报》周五援引知情人士的消息报道称,两家公司之间的谈判已酝酿一年多,并在最近几个月达成初步协议。

受此消息影响,英特尔股价在周五飙升近14%,苹果股价上涨2%。两家公司均拒绝就此置评。

“我百分之百相信这件事会发生,只是不知道具体什么时候。”研究公司Creative Strategies芯片分析师本·巴贾林(Ben Bajarin)表示。

单一依赖时代结束

如果这项交易最终成真,那么它将成为迄今为止对英特尔一度陷入困境的芯片代工业务投下的最有力的一张信任票。英特尔股价今年已累计上涨超过200%。

对苹果而言,这将是一个时代的结束。这家iPhone制造商目前完全依赖台积电为其设备制造所有最先进的芯片。

但是在AI芯片需求激增的背景下,台积电的晶圆产能已捉襟见肘。AI热潮让几乎所有大型科技公司陷入“抢芯”狂潮,苹果也不例外。近年来,苹果不断扩大自研芯片计划,如今iPhone、Mac等产品中的核心芯片几乎都由苹果自行设计。巴贾林称,苹果是台积电的第二大客户,仅次于英伟达。

“英特尔是唯一能够扩大产能、成为可行第二供应来源的厂商。”他表示。

英特尔确实在快速扩大产能,其位于亚利桑那州钱德勒市的一座新芯片制造厂现已进入大规模生产阶段。该工厂正在使用其最先进的18A工艺制造芯片,该工艺旨在对标台积电目前仅在中国台湾地区生产的2纳米工艺。台积电在亚利桑那州也拥有多座新建芯片工厂,苹果已承诺在那里生产部分芯片。

巴贾林表示,苹果很可能会等待使用英特尔的下一代18A-P工艺来制造芯片,该工艺最快可能在明年实现量产。他认为英特尔目前的18A制程“有点粗糙”,并表示18A-P“会解决很多问题”。

英特尔度过难关

多年来,英特尔的代工业务一直面临延期和良率低下的问题,这让外界对其为其他公司制造芯片的能力产生怀疑。目前,英特尔仍然是自己代工业务的唯一主要客户,为其自身设备生产中央处理器及其他芯片。

巴贾林表示,那些日子已经过去了。

“他们已经渡过了难关,现在可以被认定为一个可靠的第二供应来源,”他说。

英特尔在芯片代工方面的另外唯一外部大客户是埃隆·马斯克(Elon Musk),不过预计要到2029年或更晚才能看到实际成果。

马斯克上个月表示,他计划在得州奥斯汀、耗资1190亿美元的Terafab工厂使用英特尔未来的14A芯片工艺。该工厂计划为特斯拉、SpaceX和xAI生产芯片。英特尔CEO陈立武(Lip-Bu Tan)在2月份表示,14A工艺将于2029年进入大规模生产阶段。

在芯片制造业务的先进封装方面,英特尔已经拥有亚马逊、思科等主要客户。所谓先进封装,是指将多个芯片裸片与内存整合在一起,以制造图形处理器等产品。

巴贾林称,苹果与英特尔的交易不会影响台积电,因为“台积电已经在以最快速度生产晶圆了”。

不过,台积电上个月还是转变了措辞,其董事长兼CEO魏哲家称英特尔是一个“强劲的竞争对手”。

巴贾林对此表示:“如果你的大客户(苹果)可能要跟竞争对手(英特尔)签约,那你就会说些这样的话来缓解冲击。”

彭博社称,苹果高管还参观了三星正在建设中的得州新芯片制造厂。巴贾林表示,三星、英特尔和台积电是全球仅有的三家能够制造AI所需最先进芯片的公司,而且“没有哪家能建得足够快”。(凤凰网)

4.AI芯片制造商Cerebras据称将上调IPO价格区间 因需求太踊跃

知情人士透露,随着投资者对人工智能芯片制造商Cerebras Systems Inc.股票的需求继续升温,该公司最早将于周一上调首次公开募股的价格区间。

知情人士称,该公司预计将把价格区间上调至每股125美元至135美元。由于信息尚未公开,知情人士要求不具名。他们还表示,这次IPO已经吸引了超过了20倍的认购订单。

该公司提交给美国证券交易委员会的文件显示,Cerebras目前寻求筹集35亿美元,正在以每股115美元至125美元的价格推介2800万股股票。

上述知情人士说,相关讨论仍在进行,IPO的细节仍可能发生变化,价格区间还可能进一步上调。Cerebras的一名代表拒绝置评。

Cerebras上市吸引了投资者的浓厚兴趣。此次上市定于5月13日定价。知情人士此前表示,Cerebras要求提交IPO订单的机构投资者注明股票数量以及他们愿意支付的最高价格,以衡量真实需求水平。

数据显示,Cerebras的上市将成为今年迄今美国规模最大的IPO。早前报道称,在正式推介于周一早间开始前,承销银行已经收到投资者超过100亿美元的认购意向。

此次发行由摩根士丹利、花旗、巴克莱和瑞银牵头。该股票预计将在纳斯达克全球精选市场交易,股票代码为CBRS。(新浪)

5.AI热潮推升亚洲芯片股,台韩股市火热

正当全球AI看涨派似乎快要气力放尽时,一股新投资狂热袭向亚洲科技大厂,让首尔股市成为全球最炙手可热的市场。

亚洲市值最高3家公司均为芯片制造商,分别是台积电、三星电子(Samsung Electronics)与SK海力士(SK Hynix),这些企业近期获利创纪录的表现,凸显它们在全球AI供应链中的关键地位。

三星电子上季芯片营收暴增近50倍,而韩国KOSPI指数也在短短半年多内翻涨一倍。

大小投资人纷纷涌入市场。数据显示,为了不落人后,被戏称为“蚂蚁”的韩国散户杠杆买盘在4月底创下25万亿韩元(新台币5,400亿元)的历史新高,凸显出强烈的“错失恐惧症”(FOMO)。

34岁的上班族权顺国(Kwon Soon-kuk,音译)说:“在半导体股大涨后,其他AI相关股票现在势必会迎头赶上。”他在错过2020年疫情后的起涨行情后,现在正急着进场赶进度。

在此同时,大型投资人则相信,亚洲芯片制造商及其供应商早已从AI热潮中赚进大把钞票。相较之下,硅谷企业因大举投入芯片与技术、支出庞大,被视为风险更高的投资标的。

三星电子、SK海力士、台积电的客户群均涵盖美国“七巨头”(Magnificent 7)科技大厂,并向已成为AI产业核心支柱的英伟达(Nvidia)供应硬件。

富邦投信董事长黄昭棠表示:“对AI供应商而言,目前是卖方市场。与其说英伟达担心的是价格,不如说他们担心抢不到产能。在产品定价与将成本转嫁给客户这方面,中国台湾握有极强的主导权。”

亚洲芯片商已与客户签下多年长约,木星资产管理公司(Jupiter Asset Management)投资经理人康拉德(Sam Konrad)指出,此举显示AI景气周期的持续时间很可能比许多人预期的还要长得多。他管理的基金中,有近5成配置于中国台湾与韩国市场。

目前市场动能依然强劲,且投资人布局还不算太密集,股价估值也还在合理范围。全球投资人在3月从韩国与中国台湾股市撤出近500亿美元,但自那之后,仅有约70亿美元的资金回流。(科技新报)