1.香农芯创Q1净利大增7835% “分销+产品”双轮驱动迈入高质量发展新阶段

2.沐创N10与N20智能网卡完成兆芯KH-50000平台适配

3.霍尼韦尔旗下Quantinuum秘密提交美国IPO申请

4.中科曙光再融资申请获受理 拟募资80亿元加码AI算力

5.有研新材2025年实现营收95.42亿元,净利润同比增长79.29%

6.江化微2025年实现营收12.34亿元,净利润同比增长6.27%

1.香农芯创Q1净利大增7835% “分销+产品”双轮驱动迈入高质量发展新阶段

2025年,全球生成式人工智能(AGI)技术浪潮奔涌,互联网数据中心(IDC)建设需求强劲释放。在这一时代机遇下,香农芯创(300475)紧握风口,纵深推进“分销+产品”双轮驱动战略,整体经营业绩实现跨越式增长,高质量发展迈入新阶段。

财报显示,2025年度公司实现营业收入352.51亿元,同比增长45.24%;归母净利润达5.45亿元,同比增长106.23%。进入2026年,增长动能持续强劲释放——一季度归母净利润达13.27亿元,同比增幅高达7835.06%,公司盈利进入快速上行通道。

报告期内,公司自主品牌“海普存储”取得里程碑式进展。2025年实现销售收入16.58亿元,同比增长467.87%,企业级SSD与DRAM产品顺利实现量产并达成规模盈利。这标志着香农芯创从传统半导体分销商成功转型为“产品+服务”综合解决方案提供商。

随着全球AI大模型迭代加速与智算中心大规模扩容,企业级存储作为算力核心载体,自2025年起市场需求呈爆发式增长。香农芯创精准卡位AI存储供应链,充分享受存储行业的超级周期红利,规模效应与盈利弹性同步显现。

作为SK海力士等国际存储巨头的核心代理商,香农芯创持续强化资源配置能力,完善高端产品矩阵。通过精准洞察客户对高性能存储的严苛需求,公司提供从选型咨询到技术支持的全流程增值服务,推动分销业务从传统贸易模式向技术驱动、服务增值的高附加值模式转型,在涨价周期中实现库存增值与毛利扩张。

海普存储2025年正式实现年度盈利,意味着公司向“自研产品公司”转型迈出坚实一步。在强调自主可控的背景下,香农芯创将自研产品战略列为公司发展核心,集中优势资源倾力打造“海普存储”,致力于将其打造为国产企业级存储领域的领军品牌。

目前,海普存储已完成企业级SSD及DRAM产品在主流服务器平台的适配和认证。同时,公司充分利用母公司在分销端的上游资源实现稳定供货,并与下游渠道客户保持紧密关系,将技术研发迅速转化为市场份额。自研产品利润率远高于代理分销,海普存储的规模化放量将有效改善公司盈利结构。

香农芯创董事长黄泽伟表示,当前人工智能正处于爆发式发展阶段,算力与存力是人工智能发展的核心基础设施,而高性能内存更是事关产业安全的战略性资源。目前,中国企业级、服务器级内存对海外的依赖度高达90%以上,在此背景下,存储上游资源端将长期处于有利发展地位。

黄泽伟指出,海普存储作为香农芯创向上游核心资源挺进的战略抓手,让公司具备了产品定义的核心能力。未来,香农芯创将与国内头部智算中心、互联网大厂深度协同,基于客户核心需求共同定义产品,实现产品定制化、高端化。

下一步,香农芯创将持续加大研发投入,密切关注新技术应用,不断优化产品性能,计划推出更大容量、更低功耗的企业级DRAM内存与SSD产品,并进一步推动自研产品在更多国内主流服务器平台上的认证与适配,依托在云服务领域的深厚客户基础,快速扩大“海普存储”市场份额。

在算力基础设施布局方面,香农芯创积极把握AI算力浪潮,推动分销业务提质增效。2025年8月,公司与无锡灵境云信息技术有限公司签署合资协议,共同设立无锡新威智算科技有限公司。同年12月,全国首个基于AMD Radeon开源生态的智算中心——新威AMD智算中心在无锡高新区正式点亮,一期项目率先建成5千卡集群,依托AMD ROCm开源软件栈与高性能显卡的协同优势,可高效支持人工智能训练、科学计算、仿真模拟等多元算力场景,显著降低开发者的技术迁移与适配成本。

面向未来,香农芯创将进一步深化与战略伙伴的合作,借力相关方资源优势,加强与产业链上下游的深度协同,坚定不移地推进产品化主导战略,构建从技术、产品到应用的高效、稳定、良性发展的生态系统,为国产存储产业的自主可控与高质量发展持续贡献力量。

2.沐创N10与N20智能网卡完成兆芯KH-50000平台适配

近日,无锡沐创集成电路设计有限公司(以下简称沐创)旗下两款智能网络控制器芯片产品——N10与N20系列网卡,已正式通过上海兆芯集成电路股份有限公司(以下简称兆芯)最新一代 KH-50000系列处理器平台的严格测试,获得产品兼容互认证明。 这标志着沐创网络芯片产品均已实现与国产主流CPU的深度适配,可为数据中心、云计算及AI训练集群提供安全、高效、自主可控的网络解决方案。

双产品过认证:N20领航25G/100G,N10专注10G稳健覆盖

本次测试覆盖沐创 N20G-R2F-25G 与 N10G-X2-DC 两款网卡,分别在兆芯最新一代KH-50000系列处理器平台上完成了功能、性能、兼容性、可靠性、稳定性等多维度验证。测试结论显示:两款网卡均满足用户应用需求,能够长期稳定运行。

N20系列:沐创全新一代国产高性能智能网络控制器芯片,速率支持25G、40G与100G,专为应对 AGI(通用人工智能)时代爆发式增长的网络运力而设计。

N10系列:成熟稳定的 1G/10G智能网络控制器芯片,为企业级数据中心、政务云、边缘节点等场景提供高性价比国产化选择。

两款产品同时获得认证,充分展现了沐创从1G到100G的完整产品布局与生态兼容能力。

N20:定义25G/100G智能网络新标杆

沐创N20芯片采用PCIe 4.0 x16主机接口,关键规格与亮点如下:

N10:成熟可靠的10G国产化网络基石

沐创N10系列网卡采用PCIe 3.0接口,支持多端口10G线速转发,内置硬件安全加速引擎(支持SM2/SM3/SM4等国密算法offload),可满足企业级数据中心、政务云、金融私有云等场景对国产化10G网络设备的需求。与N20形成从10G到100G的平滑升级路径,用户可根据业务带宽需求灵活选型。

共建国产计算生态,加速行业数字化转型

沐创与兆芯的本次互认证,不仅验证了 N10与N20系列网卡在兆芯最新一代KH-50000平台上的卓越表现,双方还将持续深化合作,共同推动国产CPU与国产智能网卡的协同优化,为AGI时代的数据中心、智算中心提供安全、高效、智能的网络运力底座。(沐创集成电路)

3.霍尼韦尔旗下Quantinuum秘密提交美国IPO申请

工业巨头霍尼韦尔表示,旗下量子计算公司Quantinuum已秘密提交美国首次公开募股(IPO)申请文件。

这家由霍尼韦尔控股的公司已于今年2月向美国证券交易委员会(SEC)提交申请文件。

霍尼韦尔并未披露此次潜在IPO的财务细节,但Quantinuum在去年9月的一轮融资中估值达到100亿美元。

此次提交申请正值新股上市市场在经历3月短暂低迷后重拾动力之际。当时,受美以战争和更广泛的软件抛售潮的影响,许多发行人被迫观望。

此举也恰逢量子计算技术研发竞赛如火如荼地展开,该技术有望以远超传统超级计算机的速度解决复杂问题。

这家全栈量子计算供应商的技术已被霍尼韦尔、空客、宝马集团、汇丰银行和摩根大通等公司采用。

Quantinuum成立于2021年,由霍尼韦尔分拆并与剑桥量子合并而成,由霍尼韦尔CEO Cambridge Quantum担任公司董事长,由前英特尔资深人士Rajeeb Hazra担任公司CEO。

4.中科曙光再融资申请获受理 拟募资80亿元加码AI算力

4月24日,曙光信息产业股份有限公司(中科曙光)提交的向不特定对象发行可转换公司债券申请获上海证券交易所正式受理,本次拟募集资金总额不超过80亿元,系沪市首单主板 “轻资产、高研发投入” 再融资示范项目,资金聚焦人工智能算力基础设施与国产化存储升级。

根据募集说明书,中科曙光拟通过发行可转债募集资金总额不超过80亿元。本次发行的可转债期限为六年,信用评级机构联合资信评估股份有限公司给予公司主体及本期债券信用等级均为“AAAsti”,评级展望为稳定。募集资金将主要用于三大方向:面向人工智能的先进算力集群系统项目、下一代高性能AI训推一体机项目和国产化先进存储系统项目。公司表示,本次融资旨在把握人工智能产业发展的最新趋势,打造智能算力技术体系护城河,并加速推进我国算力基础设施产业的国产化进程。

作为国内算力基础设施领军企业,中科曙光在高端计算、分布式存储、液冷散热等领域具备全球竞争力。公司 scaleX640 超节点实现单机柜 640 卡高密度部署,FlashNex 全闪存储登顶 SPC-1 全球性能榜首,近三年累计研发投入超 53 亿元,研发人员占比超 53%,技术壁垒持续加固。本次募资将重点突破超集群算力调度、AI 训推全栈优化、高端存储国产化等关键技术,夯实大模型训练推理底座,加速算力自主可控进程。

公司同步提示,本次募投项目存在建设进度、效益不及预期等风险,同时面临供应链波动、市场竞争加剧等行业挑战;本次可转债未提供担保,若经营出现重大不利变化,或将存在兑付风险,信用评级跟踪调整亦可能影响投资者利益。

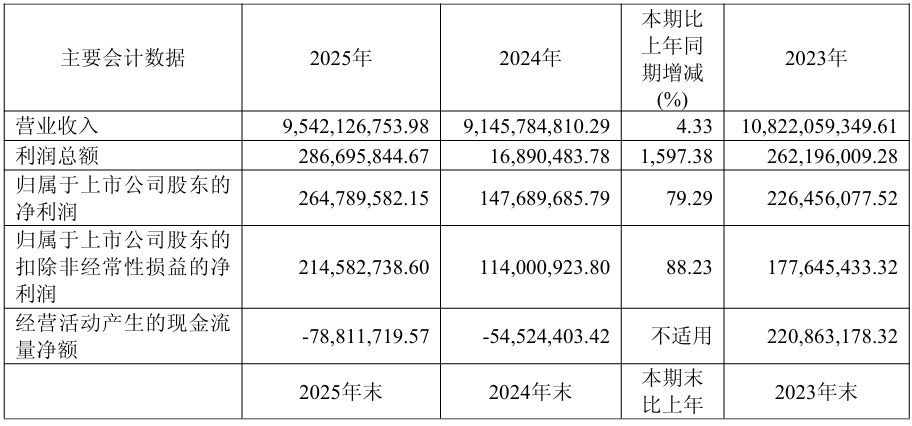

5.有研新材2025年实现营收95.42亿元,净利润同比增长79.29%

4月24日,有研新材料股份有限公司正式发布2025年年度报告。年报显示,2025年有研新材实现营业总收入95.42亿元,同比增长4.33%;归属于上市公司股东的净利润2.65亿元,同比增长79.29%;归属于上市公司股东的扣除非经常性损益的净利润2.15亿元,同比增长88.23%。

业务结构方面,公司形成电子新材料、稀土金属冶炼、医疗器械材料三大主业协同格局,其中电子新材料实现收入75.4亿元,同比增长10.23%;稀土材料业务实现收入23.67亿元;红外光学材料实现收入2.44亿元,同比增长17.36%;医疗器械材料实现收入0.63亿元。境外收入5.96亿元,同比增长9.22%,全球化布局稳步推进。

研发创新层面,2025年公司研发投入2.85亿元,同比增长37.59%,研发人员340人,占员工总数16%。报告期内新增授权国外专利12项、中国发明专利45项,牵头/参与制定63项国家及行业标准。12英寸高端靶材、稀土绿色分离技术、红外光学元件、生物医用镍钛材料等核心技术取得突破,多项产品实现批量供货。

产能与市场方面,公司靶材扩产项目建成投产,12英寸CuMn、钽、钨等系列靶材通过头部客户验证;稀土绿色冶炼技术规模化推广,红外光学材料产能与销量同步提升,口腔正畸产品销量同比增长超90%。公司前五名客户销售额占比32.81%,客户覆盖半导体、新能源、医疗、军工等领域。

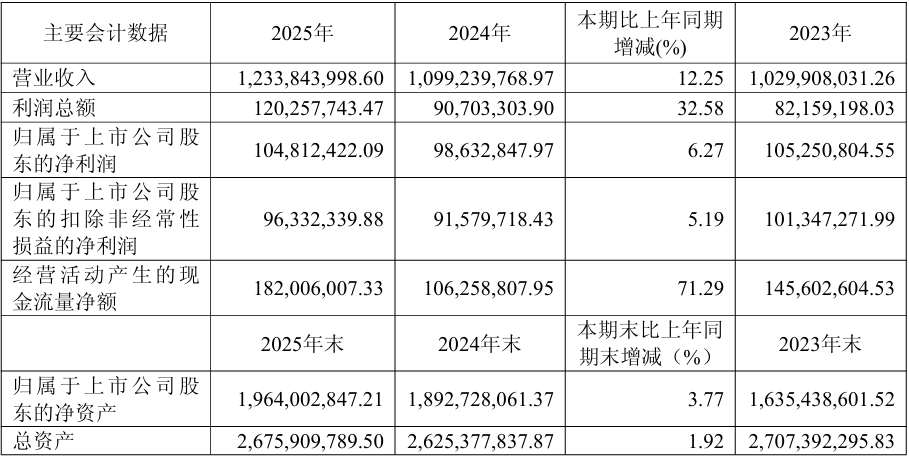

6.江化微2025年实现营收12.34亿元,净利润同比增长6.27%

4月24日,江阴江化微电子材料股份有限公司正式发布2025年年度报告。年报显示,2025年江化微实现营业总收入12.34亿元,同比增长12.25%;归属于上市公司股东的净利润1.05亿元,同比增长6.27%;归属于上市公司股东的扣除非经常性损益的净利润0.96亿元,同比增长5.19%;经营活动产生的现金流量净额1.82亿元,同比增长71.29%。

业务结构方面,公司主营湿电子化学品,超净高纯试剂实现收入7.75亿元,占主营业务收入64.05%;光刻胶配套试剂实现收入4.35亿元,占主营业务收入35.95%。分应用领域看,半导体领域实现收入7.11亿元,同比增长21.97%;显示面板领域实现收入4.55亿元,同比增长5.56%;太阳能电池领域实现收入0.44亿元。

产能布局方面,公司拥有江阴、镇江、四川三大生产基地,江阴基地产能9万吨/年,产能利用率98.18%;镇江基地一期产能5.8万吨/年,二期部分产品投产;四川基地一、二期项目均已投产。镇江基地新增年产3.7万吨超高纯湿电子化学品项目有序推进,G5等级产品实现量产供货。

研发创新层面,2025年公司研发投入0.69亿元,占营业收入比例5.63%。研发人员133人,占员工总数15.72%。截至报告期末,公司累计获得专利155项,其中发明专利58项。G4-G5等级边胶清洗剂、SPIN系列硅腐蚀液、高性能LTPO铝酸/钼酸等多款高端产品实现批量供应。

市场与客户方面,公司产品通过SEMI标准认证,覆盖G2-G5全等级,进入8-12英寸半导体、先进封装、新型显示等高端供应链,前五名客户销售额占比42.14%,客户资源优质稳定。