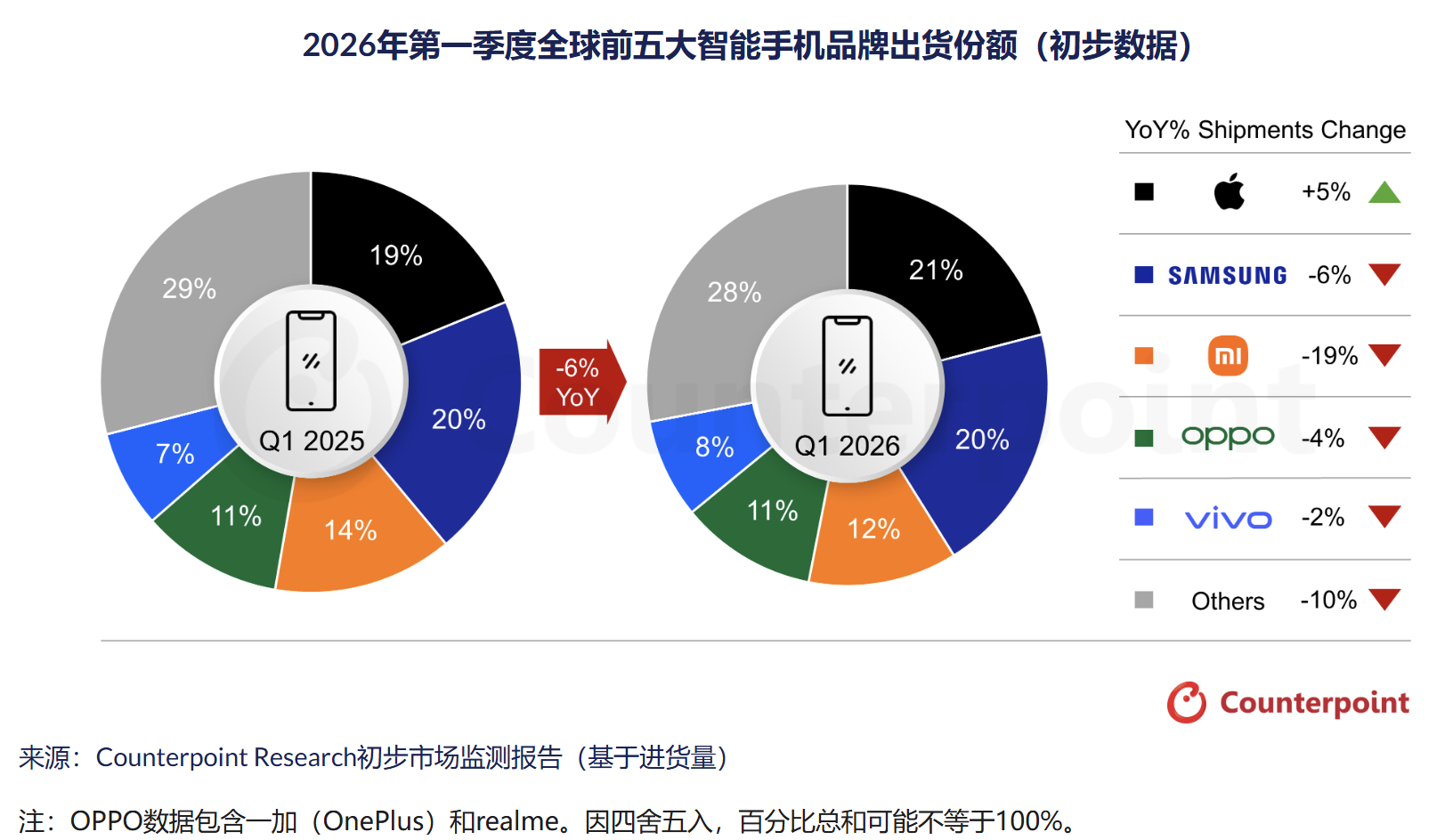

C114讯 4月13日消息(颜翊)根据Counterpoint Research市场监测服务的初步估算,2026年第一季度全球智能手机市场持续承压,出货量同比下降6%。这一下滑主要受DRAM和NAND存储组件短缺以及需求疲软驱动。

Counterpoint Research高级分析师Shilpi Jain评论全球智能手机市场时表示,此次出货下滑主要源于存储厂商将产能优先分配给AI数据中心,而非消费电子领域,导致OEM厂商利润空间被压缩,不得不将更高的物料成本(BOM)直接转嫁给消费者。在供应受限的同时,能源价格上涨、物流成本攀升以及中东局势引发的经济不确定性进一步抑制了消费者换机意愿,推动翻新机需求上升,进而拖累整体出货。存储芯片短缺和成本上涨对价格敏感型产品冲击最大,尤其是入门级和中端机型,这类产品最易受到供需压力影响。相比之下,苹果等高端品牌相对更具韧性,而以销量为导向的中国品牌在价格敏感地区降幅更为明显,加剧了全球整体出货量的下滑。

苹果首次在第一季度引领全球智能手机市场,市场份额达到21%,同比增长5%。凭借其超高端定位和高度整合的供应链,苹果成为受内存危机影响最小的品牌。尽管宏观环境疲软,但iPhone 17系列持续强劲的需求、积极的以旧换新计划以及生态系统的用户粘性,推动了整体销量的增长。该品牌在几个关键的亚太市场(如中国、印度和日本)实现了显著更强的增长,凸显iPhone的强劲需求及在这些高潜力市场的有效策略。

三星2026年第一季度出货量同比下降6%,市场份额为20%。该品牌面临大众市场需求疲软和S26系列发布推迟的挑战。然而,S26系列上市初期势头强劲,反映出市场对其新硬件和集成AI功能的认可,其中Ultra版本最受欢迎。

小米虽以12%的份额维持全球第三,但在前五大品牌中同比降幅最大,达19%。由于其在价格敏感的入门级市场布局较重,因此对存储成本上涨尤为敏感。小米正精简产品线,并聚焦核心区域市场;同时,其在高端细分市场的吸引力有所提升,小米17系列在中国市场表现良好。

OPPO和vivo在2026年第一季度分别以11%和8%的市场份额位列第四和第五位。尽管同比仅微降2%,vivo凭借其中端系列捕捉高价值升级用户,保持了在印度市场的领导地位,同时在中国市场也保持了增长势头。OPPO的整体出货量有所下降,但该品牌在入门级细分市场凭借A5系列表现出色,其超旗舰机型Find N5也获得了良好的市场反响。

在前五大品牌之外,谷歌和Nothing在2026年第一季度出货量分别同比增长14%和25%。谷歌Pixel系列凭借边缘AI能力、计算摄影及简洁易用的软件系统,在多个成熟市场持续扩大份额。另一方面,Nothing则依靠独特设计、精准细分定位及日益提升的品牌认知度,推动目标细分市场的强劲采用率。其最近发布的Nothing Phone (4a) 广受消费者欢迎,进一步加速品牌增长。