这两天,互联网圈子里最炸的消息,莫过于京东集团副总裁、京东云PaaS业务部负责人刘辰的离任。

而且这一次,不是什么“个人发展原因”的体面告别。消息很直白:刘强东亲自拍板,刘辰属于被动离任,原因就两个词:业绩未达标,合规有问题 。

就在一年前的这个时候,京东云还在云计算的价格战里喊得最响,“最高降幅60%”的口号恨不得贴在每一个客户的屏幕上 。

但今天,当整个云市场已经从“卷价格”转向“卷算力”的时候,京东云的一号位突然被拿掉,PaaS团队整体划归IaaS部门 。

“金杯共汝饮,白刃不相饶”。刘强东端起酒杯,称呼京东的员工为兄弟,但当这群兄弟对他和京东当前的战略失去价值的时候,从来不会有一点手软。

01 从春晚红包功臣到被动离任

刘辰是谁?公开查询显示,北京工业大学2008届硕士,京东的老兵,长期深耕云相关业务。在京东的技术体系里,刘辰不是空降兵,而是实打实在618大促、春晚红包雨这种极端流量场景里磨出来的技术骨干 。

他的团队做的云原生技术,支撑了京东历史上几次最高光的流量峰值。按理说,这是技术功臣。

但功臣不代表能永远坐在牌桌上,只取决于你当下对老板有没有价值。

知情人士透露,刘辰被离职的直接导火索有两条:

第一,PaaS业务在行业竞争加剧下表现不及预期,业绩未达标;

第二,其负责的部门在合同层面被核实出问题,属于合规硬伤 。

这两条理由放在一起,信息量其实很大。业绩未达标是“能不能打”的问题,合规问题是“能不能放心用”的问题。后者往往比前者更致命——在一家大公司里,业绩不好可以解释,合规出问题意味着信任崩塌。

更何况,这个决策是刘强东亲自拍板的 。这意味着,这不仅仅是业务层面的调整,而是创始人层面的态度表达。

刘辰的离任,放在京东云的整体处境里看,一点都不意外。

京东云是什么时候起步的?2016年。阿里云呢?2009年。腾讯云呢?2010年左右开始内部打磨,2013年全面对外开放。

这七年的时间差,是京东云永远追不上的起跑线。

在云计算这个行业,先发优势太重要了。阿里云用十年时间跑通了自己的技术栈,建立了完整的生态体系,政企客户、互联网客户、开发者群体,层层渗透。腾讯云靠着游戏、视频、社交的场景优势,硬生生撕下一块市场。

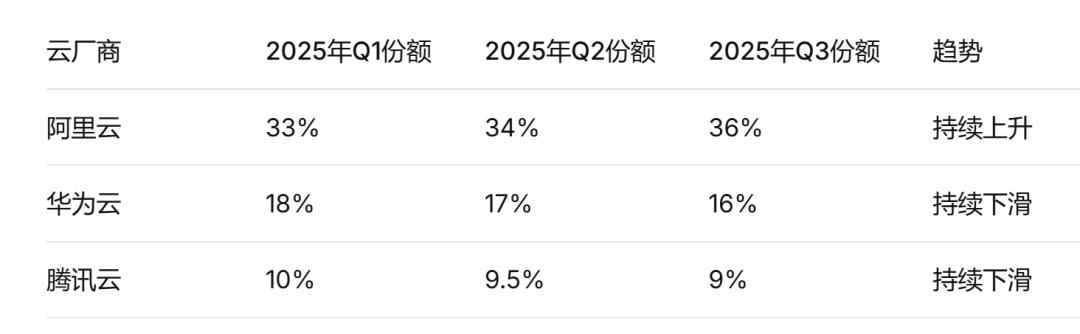

再看市场份额,数据就更扎心了。

根据Omdia的追踪数据,2025年前三季度,中国公有云市场的座次是这样的 :

至于京东云,在很多机构的统计口径里,甚至没有被单独列出来,而是被归入了“Others”的类别里。

根据中商产业研究院的预测,2026年中国云计算市场规模将达到13986亿元 。但这个蛋糕的切法已经基本定型——头部三家的份额超过60%,而且还在继续集中。

京东云在这张牌桌上的存在感,确实太弱了。

02 京东的底层逻辑

京东云的战略,从来都不是独立存在的。它是京东整体“供应链能力溢出”的一部分。

什么意思?京东最核心的竞争力是什么?是物流履约能力,是供应链管理能力,是那个让无数电商同行羡慕的“211限时达”。

而这些能力的背后,都是技术。

2025年,京东全年营收跨过1.3万亿大关,年度活跃用户突破7亿。但与此同时,净利润从2024年的413.59亿元下滑到196.31亿元,同比下降超过50% 。

利润腰斩的背后,是京东在多个新业务上的大规模投入,外卖、出海、机器人。

2025年,京东外卖的补贴策略让这个板块单季亏损达到148亿元 。但亏损换来了约15%的外卖市场份额,更重要的是,外卖用户和主站用户之间的交叉购买率显著提升 。

这背后有一条很清晰的逻辑线:外卖是高频入口,机器人是未来履约能力的延伸,出海是供应链能力的横向复制。而连接这三者的,就是京东云。

京东云的JoyAI大模型,已经应用于超过1000个内部场景,2025年调用量增长近100倍 。在AWE 2026上,京东发布的“智能机器人产业加速2.0计划”,宣布投入百亿资源赋能生态伙伴,目标是在2026年内助力品牌伙伴实现百亿营收 。

这些动作的背后,京东云的角色是什么?是基础设施的提供者,是技术能力的输出者,是生态体系的组织者。

所以,京东云不是不重要,而是太重要了。正因为它太重要,所以不能按照传统的云厂商逻辑来打,它必须服务于京东整体的“超级供应链”战略。

03 行业洗牌

刘辰离任的这个时间点,恰好赶上了整个云计算行业的转折期。

2025年4月,阿里云率先打响价格战,京东云、腾讯云、华为云纷纷跟上,“最高降幅达60%”的甩卖口号此起彼伏 。

但不到一年,风向就变了。

根据国家数据局数据,2026年3月,中国日均Token调用量突破140万亿。而在2024年初,这个数字只有1000亿 。

两年增长超千倍,算力供需的天平彻底倾斜。

这次涨价的意义,远不止于价格本身。它标志着中国云计算行业正式告别“补贴式低价竞争”,进入“商业化定价”的新阶段 。

在新的游戏规则下,谁能提供稳定、高效、安全的AI算力服务,谁就能赢得客户。单纯靠价格战堆规模的时代,结束了。

这对京东云来说,既是挑战也是机会。挑战在于,它需要证明自己的技术能力能够支撑高强度的AI算力需求;机会在于,当所有厂商都在同一个起跑线上谈价格的时候,京东的供应链协同能力反而成了差异化优势。

04 还有翻盘的机会吗?

截至2025年底,京东的现金及现金等价物余额接近1500亿元,经营活动产生的现金流量净额近190亿元 。这个家底,足够支撑多线作战。

刘辰的离任,由刘强东亲自拍板 。这释放了一个明确信号:创始人亲自盯着云业务,谁也别想混日子。60%左右的年度营收增长目标虽然激进,但反映了集团对云业务的重视程度 。

从战略层面看,京东云的机会可能不在正面战场,而在侧面突围。

第一个突围方向是产业场景。京东拥有零售、物流、金融、健康等全业态的真实场景,这是其他云厂商不具备的。通过这些场景的深度结合,京东云可以打磨出行业专属的解决方案。

第二个突围方向是AI硬件生态。京东正在构建的“机器人机甲联盟”,已经吸引了宇树科技、智元、优必选等超过200家智能机器人品牌入驻 。这些品牌的背后,都需要云服务支撑。如果京东云能够成为机器人产业的“默认云”,就能打开一个全新的增量市场。

第三个突围方向是海外市场。京东的跨境电商平台Joybuy已经在欧洲六国上线,配合自营物流网络,正在复制国内的“211限时达”体验 。海外业务的扩张,会倒逼京东云提升全球化服务能力。

当然,这些都不是短期能见效的。

刘辰的离职,是一个时代的结束,也是一个新阶段的开始。在刘强东的严管之下,京东云没有退路,只能背水一战。

刘辰走了,但京东云的战斗,才刚刚开始。

声明:本文仅为财经热点分析,观点仅供参考,不构成任何投资或消费建议。