最近,整个AI圈几乎被“龙虾”占满了。

这里说的不是餐桌美食,而是指基于开源项目OpenClaw衍生出的各类AI智能体(Agent),一股“云养龙虾”的热潮席卷了从科技极客到普通网友的广泛群体。

就在全民热议时,一则消息从“龙虾狂欢”的夹缝中传出,引起了雷报的注意。

3月12日,据媒体报道,视频生成公司爱诗科技(PixVerse)完成了3亿美元的C轮融资。领投方是鼎晖投资,超过20家机构参与,其中包括中国儒意(参投《流浪地球》《孤注一掷》的影视公司)和三七互娱(国内头部游戏厂商)。这是目前中国视频生成领域最大的一笔单笔融资。

这起投资,其实不是近几个月来AI与IP内容产业联动的孤立事件。如果我们把视线从“龙虾”上移开,会发现另一条线索同样密集且有力:

迪士尼将旗下包括米老鼠、冰雪奇缘在内的200多个核心角色IP交给了OpenAI,用于其视频生成模型Sora;奈飞在上周宣布,收购了由本·阿弗莱克创立的电影AI技术公司InterPositive,加码AI影视制作工具。

2026年年初,AI陪伴应用“星野”的母公司MiniMax在港股上市,其招股书揭示了AI原生互动娱乐的商业化探索;快手在春节借力“可灵AI”,为《熊出没》大电影打造了一场融合AI生成内容的“新春盛典”,探索IP营销新玩法;“AI+IP”玩具市场持续推新,与知名动漫、潮玩IP的联名AI玩具产品目前已超30款。

这些事件散落在不同领域,却展现出了一个愈发明晰的趋势,那就是AI技术公司与IP内容公司,正以前所未有的速度和深度,紧密联结起来。

资本在涌入,巨头在联手,新产品在涌现。AI公司与IP方之间,究竟摸索出了哪些合作模式?这些模式真的能赚到钱吗?在这股融合浪潮之下,我们究竟又该如何理解正在发生的变化?

本文,雷报试图对上述问题进行探讨。

IP+ AI漫剧:

是新IP的摇篮,还是老IP的营销手段?

纵观中国国内,和迪士尼、奈飞那种顶层设计式的战略不同,AI技术公司与IP公司的合作模式呈现出更多元的探索面貌。

其中,第一个明显的现象是,“AI漫剧”的风潮从去年一直延续至今,行业在极短时间内形成了从IP源头、技术工具、内容制作到平台分发的完整产业链。

现在市面上主要的玩家,其实就是各大内容平台,每家打法不太一样。例如,抖音系的流量最大,算法最猛,是快速测试内容、制造爆款的绝对主战场;快手则深度绑定“可灵AI”,想从内容生产环节就抓住创作者,形成一个有特色的社区;B站、腾讯、爱奇艺等老牌长视频平台,用更高的分账比例和精品化的要求,吸引那些更有制作能力的团队,试图做出一些IP化、系列化的作品。

不过,热闹归热闹,AI漫剧赛道目前面临一个根本性的问题:它制造了巨大的流量,但几乎没有创造出真正有长期价值的IP。

现在市场上绝大多数的所谓“IP+AI”漫剧,改编的都是一些本身就不算顶流、只是小有成绩的网文或漫画。它的生产逻辑,是追逐平台的流量热点和算法偏好,快速生产、快速消耗,而不是在耐心培育一个能跨越各种媒介、让人长久记住的“IP”。

所以,如果我们聚焦在“AI+IP”这个核心命题上看,AI漫剧的价值可能需要重新审视。它的产业模式,注定了它很难成为“新IP的摇篮”,但是似乎正在显现出成为IP营销工具的潜力。换句话说,它可能不擅长从零到一创造IP,但可以为已有的头部IP服务。

有两个值得一提的案例。第一个案例来自腾讯系,漫剧《气运三角洲:我凭操作吊打全球》的制作公司与腾讯达成合作,内容直接取材自腾讯游戏《三角洲行动》,里面充满了游戏玩家才懂的梗,上线29小时播放破2亿,登顶AI漫剧春节档。它的出圈,既能为游戏IP注入了新的内容活力、服务于玩家的社区生态,又能为游戏IP本身拉新促活。

另一个典型案例来自快手。虽然不是以AI漫剧的典型形式,但也为行业提供了更轻量化的创作思路。在IP内容营销端,快手“可灵AI”在今年春节与《熊出没》大电影合作,借助可灵AI,普通用户也能轻松生成与熊大、熊二互动的趣味视频,极大地提高了电影的宣发效果。

这其实就是一种高效的、低门槛的IP互动营销事件,通过AI技术激发海量的用户二创,在短时间内为IP带来了巨大的声量。类似的“IP+AI营销”的模式,因为见效快、成本相对可控,已成为许多IP进行宣发的标准动作之一。

这两个例子给我们指出了一些可能的方向:AI漫剧,未来或许会演变成为一种高效的IP运营手段。比如,为那些成熟的游戏、动漫IP制作补充主线故事的番外短剧,用来保持社群粉丝的黏性;或者在电影上映、游戏新版本推出时,像目前真人赛道已有的“品牌定制短剧”广告一样,制作高质量的定制IP漫剧。

而对于那些海量的、开发风险不明的中腰部网文IP,AI漫剧也可以成为一种低成本的“试金石”,先看看市场反应,再决定是否投入更大资源。

总之,对于已经握有IP的公司来说,看待AI漫剧的眼光可能需要变一变了。真正的机会,也许是思考如何用它来让已有的IP世界变得更加生动、活跃,更贴近当下的用户,而不是指望它凭空再造一个神话。

IP+ AI陪伴应用:“叫好不叫座”的情感生意

还有一种备受关注的方向是AI陪伴应用。主要通过自研AI原生应用直接面向C端用户,将IP元素融入互动体验,用户可以与虚拟角色进行深度的情感对话。

在“情绪价值”备受追逐的时代,这个赛道看起来前景广阔。但当我们深入其商业内核,尤其是结合相关公司的财务数据来看,会发现情况复杂多了。

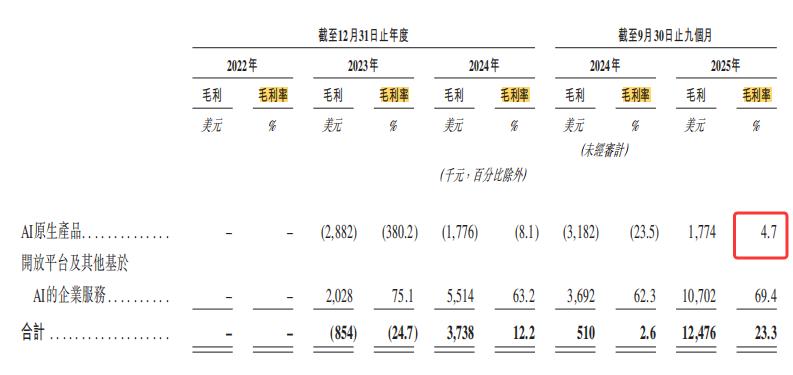

目前,这个领域的代表玩家是MiniMax旗下的“星野”(以及它的海外版“Talkie”)。从用户数据上看,它无疑是成功的。根据MiniMax的招股书,截至去年9月底,这两款应用的累计用户已经达到1.47亿,付费用户也在一年内猛增了十几倍。可以说,它是吸引流量的绝对王牌。

然而,巨大的用户规模并没有换来可观的利润。招股书数据显示,尽管Talkie/星野贡献了公司超过三分之一的收入,但其毛利率却低得惊人,只有4.7%。这是什么概念?可以对比一下,MiniMax卖给企业用的AI服务,毛利率高达69.4%。

造成这种巨大反差的原因也很直接。首先,大部分收入要被苹果、谷歌等应用商店分走一大块(通常是15%到30%);其次,每时每刻与海量用户对话,背后是惊人的算力成本;最后,为数不多的付费用户,还要分摊大量免费用户使用的成本。这门生意陷入了“越活跃越烧钱”的怪圈。

除了难赚钱,这类AI产品在发展和与IP结合的道路上,还面临着几重更根本的挑战。

第一是AI陪伴产品与最想吸引的用户之间,其实存在着互斥。很多产品例如星野、猫箱等,都采用了二次元画风,希望吸引为爱付费意愿强的用户。但问题在于,真正的核心二次元用户往往有原创洁癖,AI生成的产品,很难真的形成IP效应。

第二是越发严格的政策监管红线。情感陪伴是一个非常敏感的领域,很容易触及内容安全的边界。这让产品不敢在体验深度上放开手脚,也严重制约了商业模式的探索。

第三是来自“民间高手”的降维打击。在“酒馆”等开源社区,用户早就在利用最顶尖的开源模型“炼制”专属角色,成本极低而且没有平台限制。这直接分流了最硬核的用户群体,也让平台付费模式的吸引力大打折扣。

那么,在这样的困境下,面向成年消费者,“IP+AI陪伴”的路该怎么走?直接为热门IP做一个独立的聊天AI,可能是一条死胡同。IP方会担心不可控的对话毁了角色形象,而AI陪伴应用自身都难以盈利,更无力承担高昂的授权费。

而结合目前的趋势,我们注意到,AI陪伴技术比起“成为”一个独立的IP产品,可能更适合成为IP生态体系中的一个赋能工具。

比如,它可以服务于IP的二创生态。目前,很多社媒平台上都出现了用AI来辅助同人小说创作的情况,只是缺乏官方的引导。对于IP持有方来说,可以效法迪士尼,将IP开放给粉丝社群进行二次创作和互动。这既能极大地激发社区活力,又能将粉丝的创作热情,引导到官方认可的轨道内,是一种双赢。

又或者,它可以更深地融入下一代的互动叙事游戏IP中。这件事情已经有人在做了,例如网易《燕云十六声》就将AI对话系统植入了游戏世界。玩家可以与市井中的NPC自由交谈,触发任务,甚至通过对话改变剧情走向。这时,AI陪伴系统高昂的开发和运营成本,就可以被整个游戏项目所覆盖掉。

总而言之,对于成年人的IP+AI陪伴这个赛道,我们需要更冷静地看待。它或许很难独立支撑起一个庞大的消费级产品,但却可以融入哪些有更强变现能力的IP产品中,将整个IP世界的体验提升到新的高度。

IP +AI玩具:最实在的生意,最难突破的考题

那么,目前有没有一条相对更“实在”的“AI+IP”变现路径呢?可能还是要看AI玩具。

比起前面一些还在持续摸索商业模式的领域,AI玩具至少已经能把产品实实在在地卖到消费者手里,并且创造出了可观的经济价值。行业数据显示,2025年中国AI玩具市场规模预计能增长到290亿元。

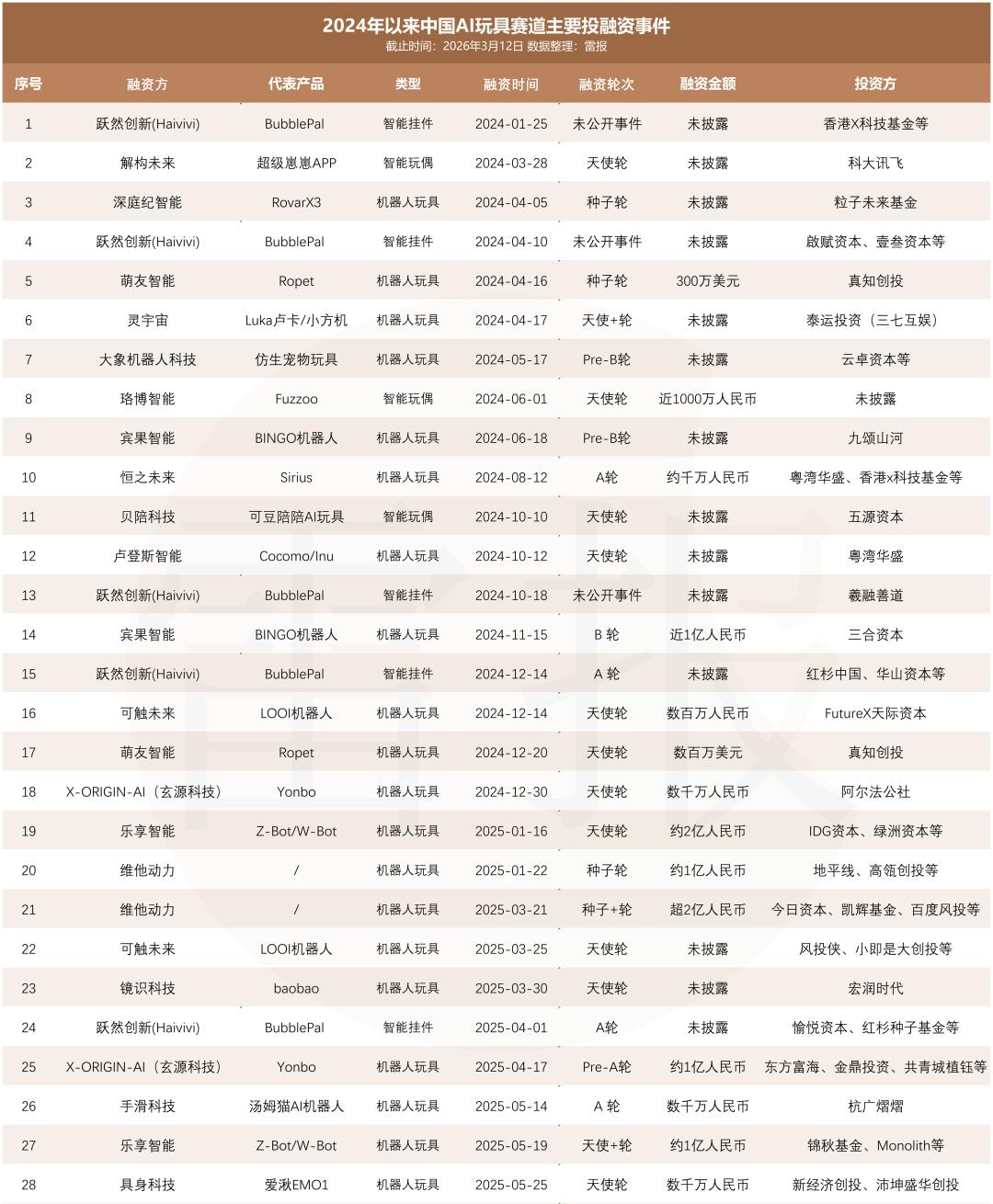

资本也相当活跃。雷报不完全统计,自2024年至今,国内AI玩具赛道已至少有55起投融资事件,共计有11起亿级、19起千万级投资。

这个赛道“AI+IP”的逻辑很直接,就是将已经相对成熟的AI语音交互、简单的机器视觉等功能,与那些深入人心的动漫、潮玩IP相结合,做出能对话、能讲故事的智能玩具。比较有代表性的销售案例,例如399元的华为AI玩具“智能憨憨”,在预售首周即突破10万台,预估销售额破千万,并在二手平台一度溢价25%–75%。

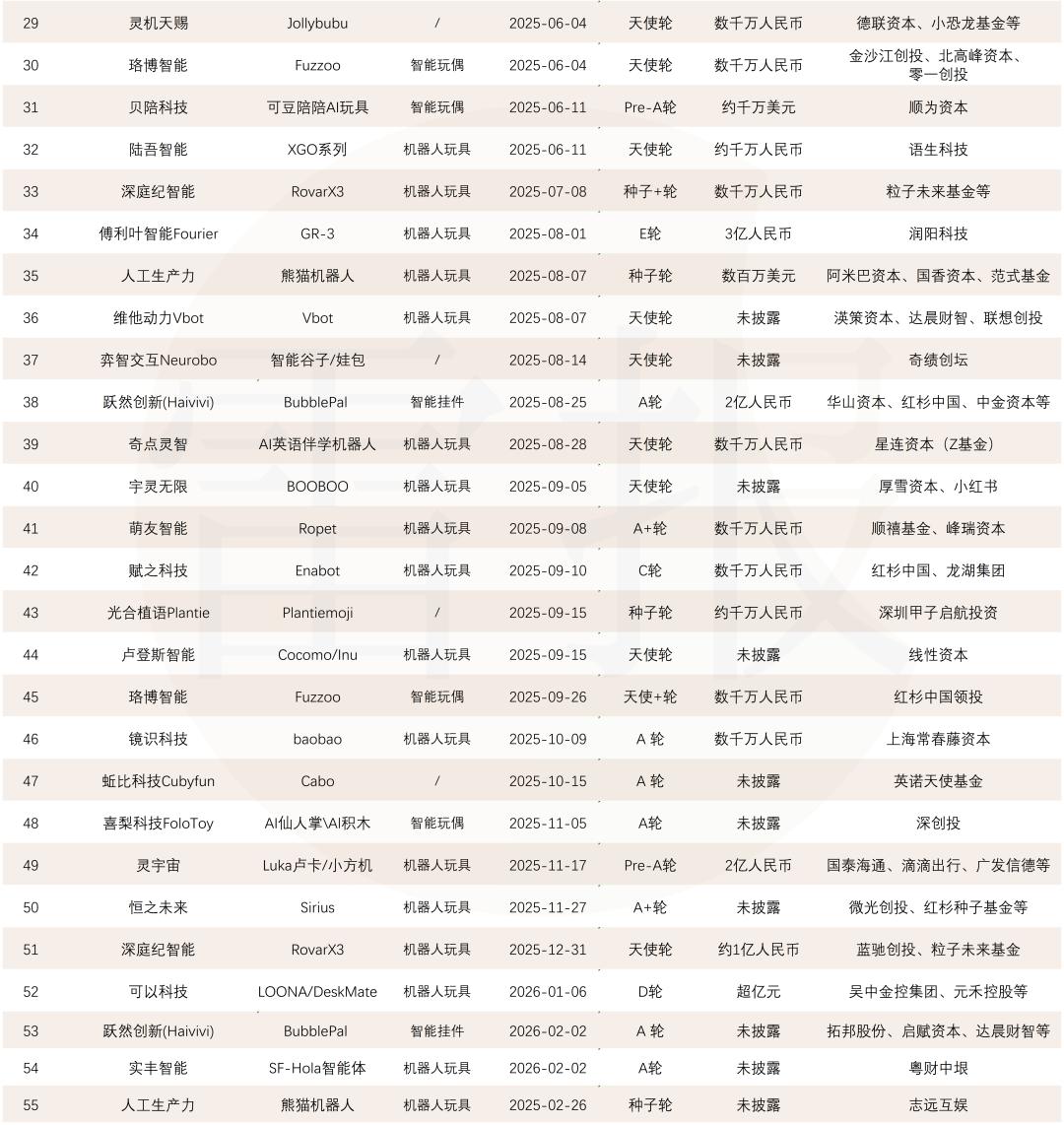

据雷报不完全统计,截至发稿日,市场上已有至少30款IP联动型AI玩具上线或官宣,且IP类型覆盖动漫、潮玩、形象、文创、特摄等多元领域。

然而,表面的热闹之下,挑战同样严峻。首先,这是一场“成本”的硬仗。硬件本身的物料成本、给到IP方的不菲授权费、激烈的市场竞争带来的营销成本,都在不断挤压本就有限的利润空间。

其次,产品同质化问题开始显现。很多AI玩具的核心功能仍停留在基础问答、讲故事上,缺乏真正独特、能持续吸引孩子的交互体验。

最后,它面临所有智能硬件的共同难题:用户新鲜感过后,如何避免产品被闲置,成为“电子垃圾”?如果AI玩具的“智力”和“内容”不能伴随孩子一起成长,它很容易被遗忘在角落。

截至目前,市面上能够取得声量和销量的,主要还是像华为、Haivivi这样兼具技术、资本和渠道优势的头部厂商。它们通过拿下顶级IP的授权,推出设计精良、交互流畅的产品,快速占领了家长的心智和孩子的床头,整个市场呈现出一种“大IP+大厂”引领的格局。

总之,AI玩具赛道已经验证了“AI+IP”在硬件消费领域的可行性和市场潜力。但从业者接下来的考验,是如何从依赖IP光环的同质化竞争,走向依靠创新体验、深度的IP内容运营的品牌逻辑。(更多分析可参考:数读2025:AI玩具掀起增长狂潮?市场规模达290亿,融资数量超52起 | 雷报)。

结语:

那么,绕回最初的问题,“AI+IP”到底赚不赚钱?

答案并不统一,甚至有些分裂。目前,能清晰看到路径的主要是AI玩具和AI营销。前者作为IP衍生品的一种形式,直接面向消费者销售;后者则成为IP宣发的杠杆,撬动巨大的声量。

另一边,像AI漫剧和AI陪伴应用这两大热门领域,虽然聚集了海量用户与关注,却仍在巨大的流量中,苦苦探寻可持续的商业模式。盈利,对大部分从业者来说还是一道难题。

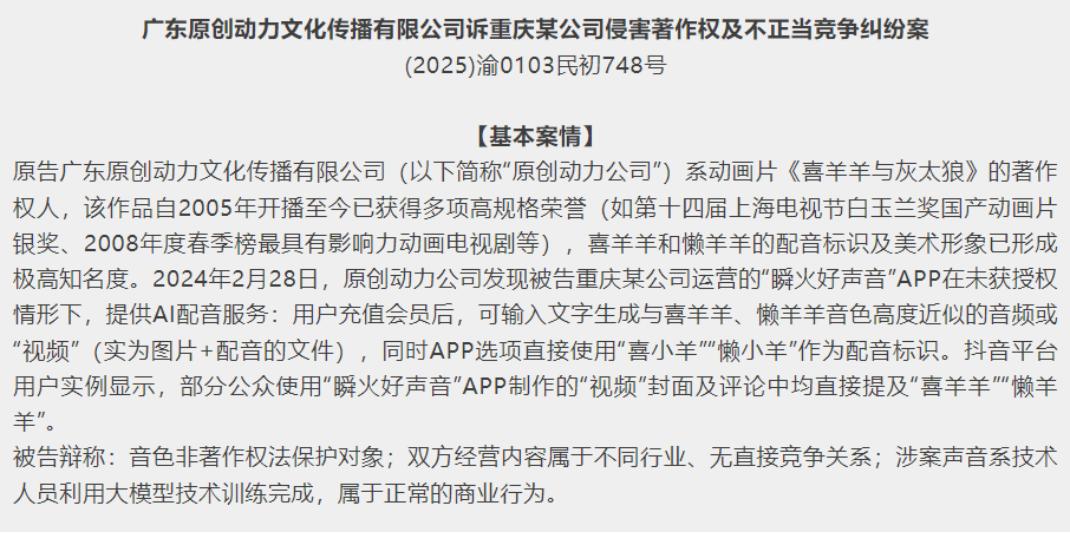

行业狂奔探索,法律监管也日趋严格。近日,杭州互联网法院就宣判全国首例AI配音侵权IP案,明确用AI模仿“喜羊羊”等IP角色的声音,一样算侵权。这意味着技术再新,也不是随便用别人IP的借口。想靠“蹭IP”来走捷径,未来的代价只会越来越高。反过来,深度的IP授权与合作,会变得越来越重要、越来越“值钱”。

可以预见的是,“龙虾热”或许会冷却,但AI融合的浪潮,还将加速渗入IP产业。AI技术本身,最终或许也会像水电煤一样,成为IP开发、运营和与用户互动中的一项基础设施。而能用好这件事的,一定是那些既真的懂IP、尊重创作,又敢于尝试新工具的玩家。我们不妨保持期待。