芯东西3月16日报道,3月15日,安徽合肥直写光刻设备企业芯碁微装正式递表港交所。

芯碁微装成立于2015年,在AI时代提供PCB直接成像设备及半导体直写光刻设备,2023年获授国家级专精特新“小巨人”企业。

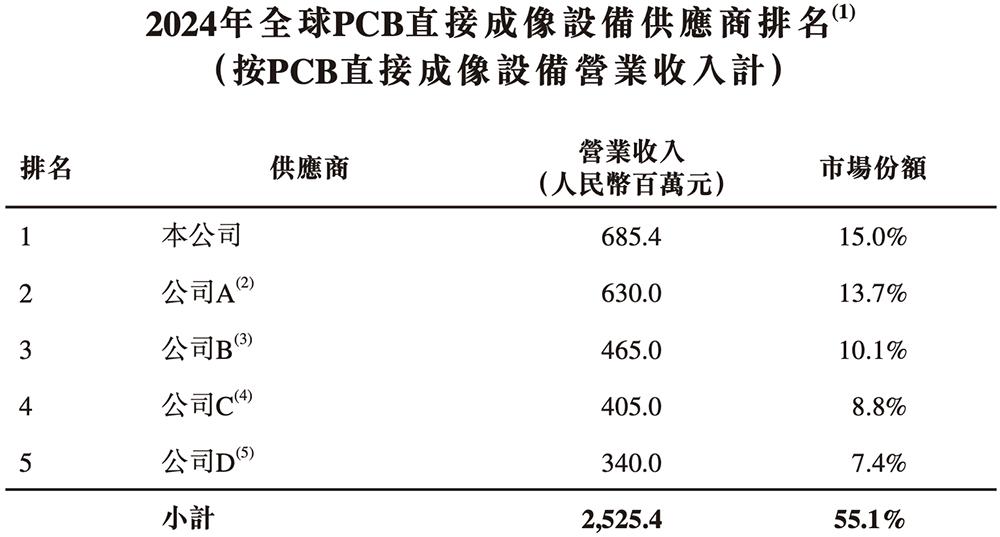

作为全球直写光刻设备行业最重要的分部之一,全球PCB直接成像设备行业的竞争格局相对集中,于2024年前五大PCB直接成像设备供应商合计市场份额约为55.1%。

根据灼识咨询的资料,按2024年营收计,芯碁微装是全球最大的PCB直接成像设备供应商,市场份额为15.0%。

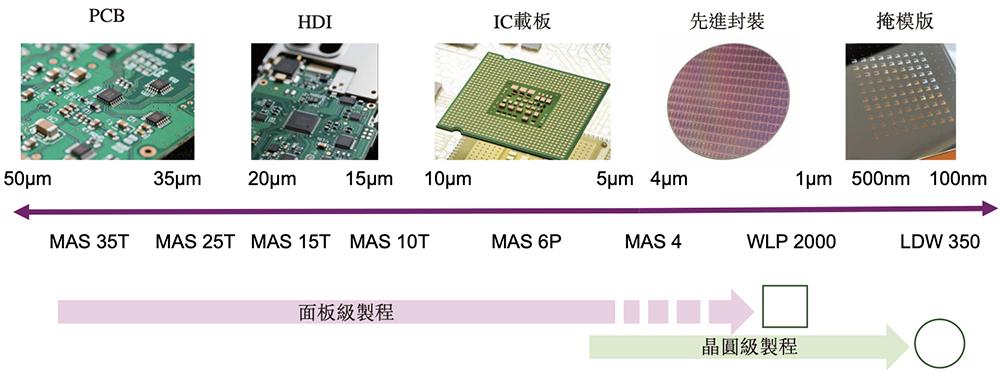

截至2025年12月31日,芯碁微装是全球唯一一家商业化产品覆盖全部PCB、IC载板、先进封装及掩膜版应用的公司,是国内仅有的两家商业化产品覆盖先进封装应用的公司之一,也是国内仅有的三家产品覆盖掩膜版应用的公司之一。

2021年4月,芯碁微装在上海证交所科创板上市。截至3月13日收盘,其总市值为236亿元。

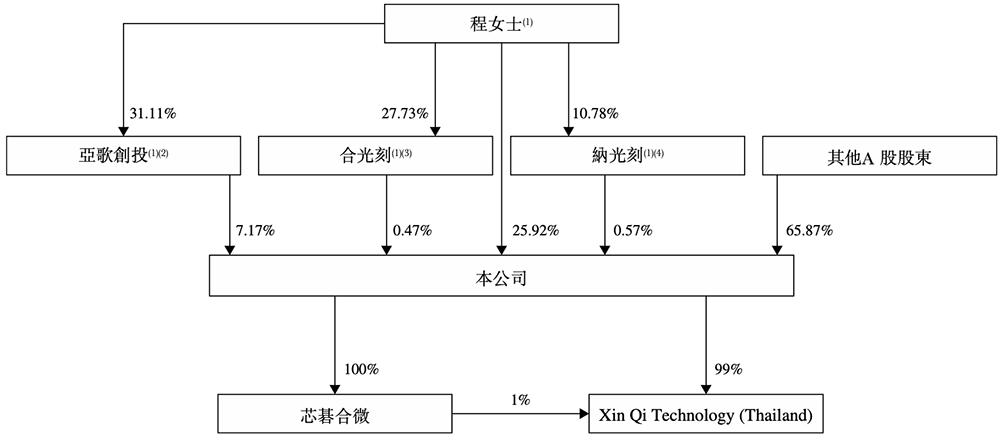

截至最后实际可行日期,芯碁微装的单一最大股东组别(包括创始人程卓、亚歌创投、合光刻及纳光刻)合共控股约34.13%。

▲芯碁微装简化股权架构

01.

年收入14.1亿,净利润2.9亿

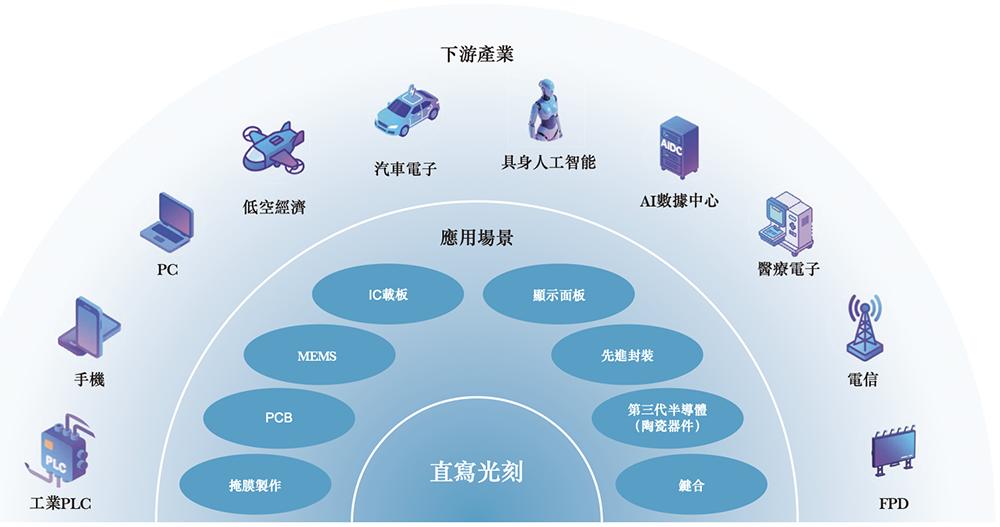

根据灼识咨询的资料,直接成像及直写光刻设备是集成电路及相关产业价值链中最关键及最精密生产工艺之一的核心设备。

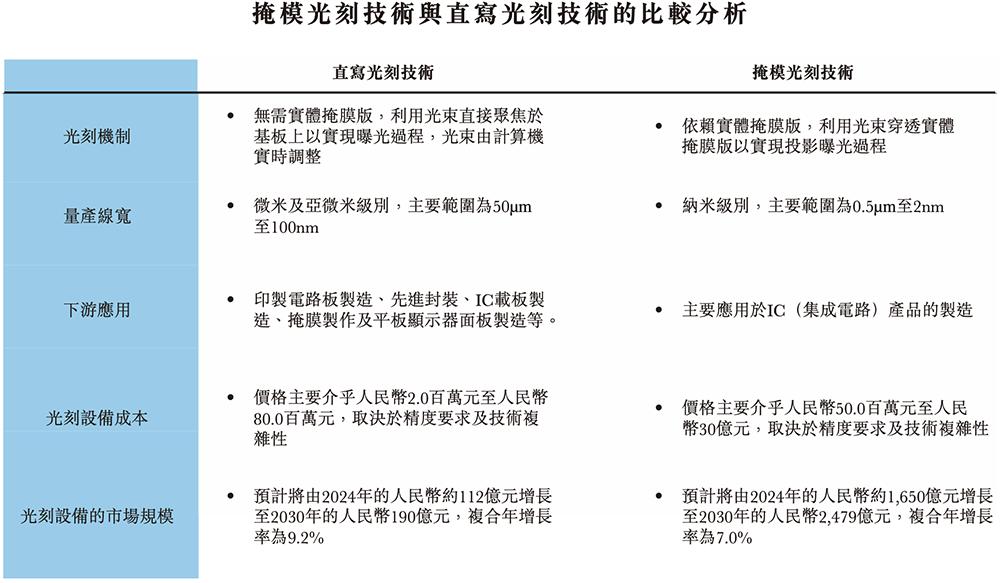

光刻技术可分为掩模光刻技术及直写光刻技术。掩模光刻依赖实体掩膜版,利用光束穿透实体掩膜版以实现投影曝光过程;而直写光刻(在行业实践中亦称为数字掩模光刻或无掩模光刻)则无需实体掩膜版,而是利用光束直接聚焦于基板上以实现曝光过程。

芯碁微装的无掩膜光刻技术及设备可满足高端印制电路板制造、先进封装、IC载板、掩膜制作及新型显示面板应用日益复杂的需求,拥有涵盖光源及曝光引擎、精密工件台、对准对焦、数据链路、系统模块化集成设计等在内的完整研发技术体系架构。

该公司专注于提供创新、稳定、可靠的微纳直写光刻设备,致力于为客户实现价值最大化。

2023年、2024年、2025年,芯碁微装营收分别为8.29亿元、9.54亿元、14.08亿元,净利润分别为1.79亿元、1.61亿元、2.90亿元,研发费用分别为0.95亿元、0.98亿元、1.31亿元。

▲2022年~2025年芯碁微装收入、净利润、研发支出变化(芯东西制图)

2025年,半导体直写光刻设备及自动线系统贡献了其总营收的16.6%。

其产品主要包括PCB直接成像设备及自动线系统、半导体直写光刻设备及自动线系统,销量如下:

同期,其总毛利率分别为40.9%、35.5%、39.1%,各业务毛利及毛利率如下:

中国内地是芯碁微装的主要收入来源。

其综合财务状况表如下:

现金流如下:

02.

研发人员占1/3以上

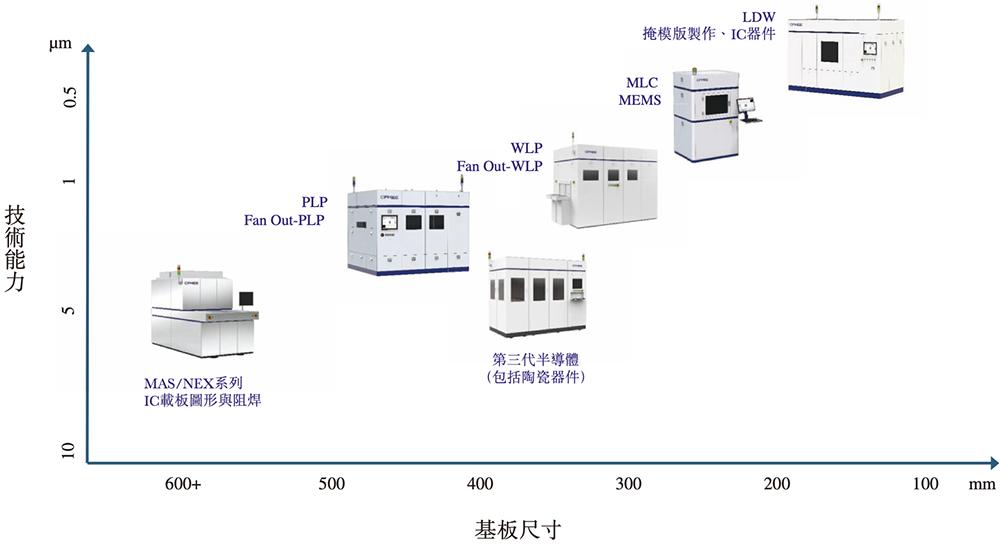

芯碁微装主要半导体直写光刻设备及自动线系统产品主要类型的示意图如下:

这些产品主要用于IC掩膜版制造、IC载板、先进封装及micro/mini LED及OLED显示面板生产的光刻工艺环节。

与PCB直接成像设备相比,该公司的半导体直写光刻设备支持350nm的更窄最小线宽,旨在满足高端半导体及显示设备生产工艺的严格要求。

与PCB直接成像设备针对微米级的图形及阻焊光刻进行优化不同,其半导体直写光刻设备专为亚微米级精度而设计,适用于广泛的半导体及显示应用。

该等产品能够支持130nm至90nm制程节点的掩膜版制作、晶圆级及面板级封装、MEMS以及micro/mini LED及OLED面板制造。

相应主要特点、技术优势、主要工艺步骤、应用场景及产品系列的详情如下:

芯碁微装先后承担并圆满完成了多项国家、省、市级科研项目,包括6代线平板显示曝光机项目、90nm-65nm制版光刻设备研制、晶圆级封装(WLP)直写光刻设备产业化项目等。

截至2025年12月31日,其研发团队由281名员工组成,约占员工总数的1/3以上。

截至2026年3月9日,该公司在中国已获得237项注册专利、54项注册软件著作权、25项注册商标及两项域名,以及1项在日本的有效专利。

03.

为逾600家客户提供近100类设备

2026年1月及2月,芯碁微装分别交付了65台及68台设备,继续与主要客户维持稳定及深入的战略合作关系,共同把握AI服务器等高增长领域日益增长的需求。

其WLP2000晶圆级封装直写光刻设备持续获得来自主要客户的重复订单及出货。

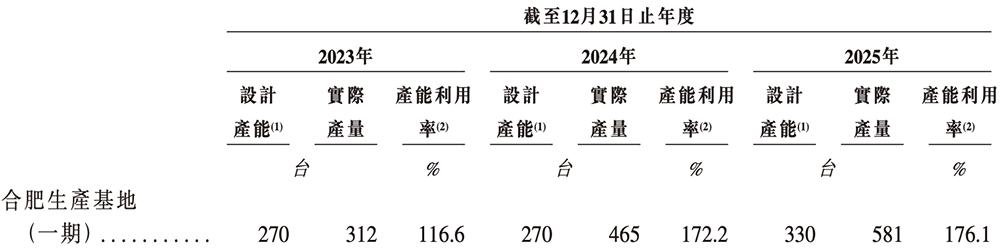

截至2026年3月9日,芯碁微装在中国合肥拥有一个生产基地,包括一期及二期。

该公司已在先进封装领域建立稳定的客户基数,并于往绩记录期间及截至2026年3月9日服务9名客户。

截至2025年12月31日,芯碁微装已为逾600家客户提供近100种类型的PCB直接成像设备和半导体直写光刻设备,根据灼识咨询的资料,截至2025年6月30日,客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。

其客户主要为PCB及半导体制造商,而小部分客户为经销商。

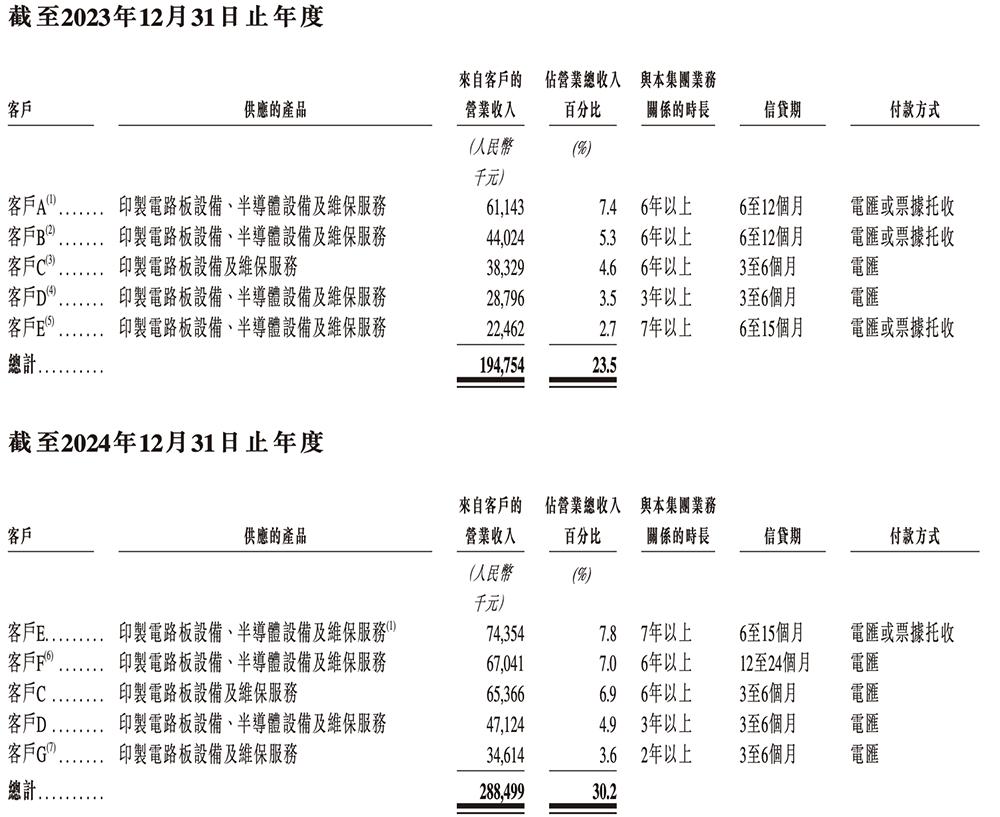

2023年、2024年、2025年,来自芯碁微装五大客户的营收分别合共约占总营收的23.5%、30.2%、41.6%。

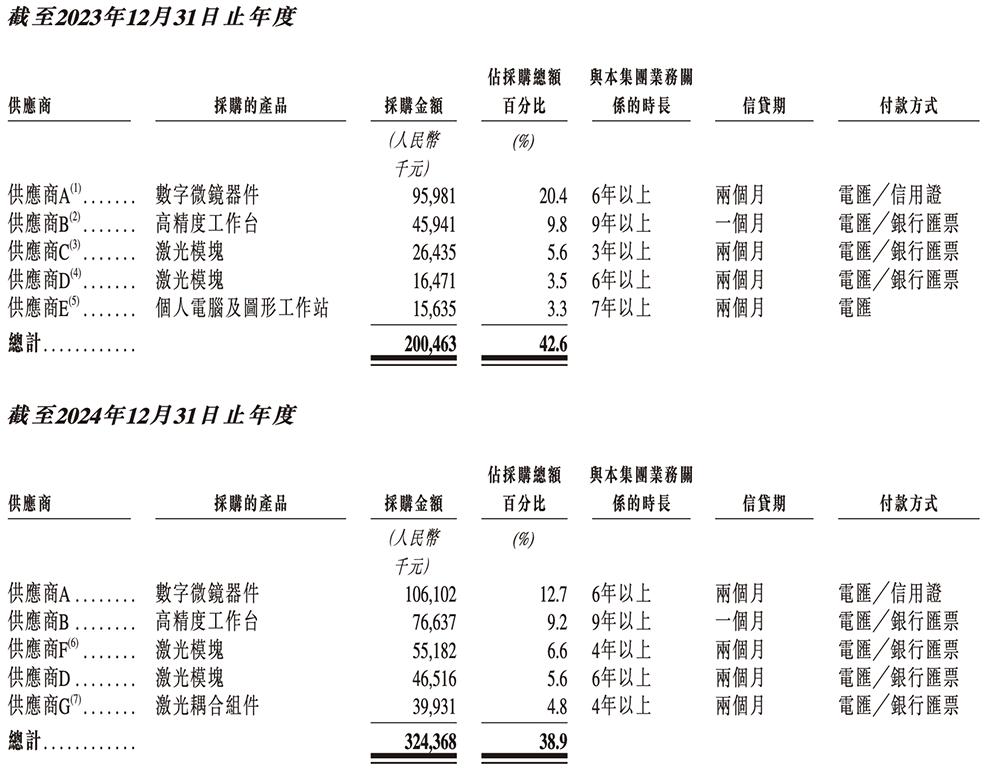

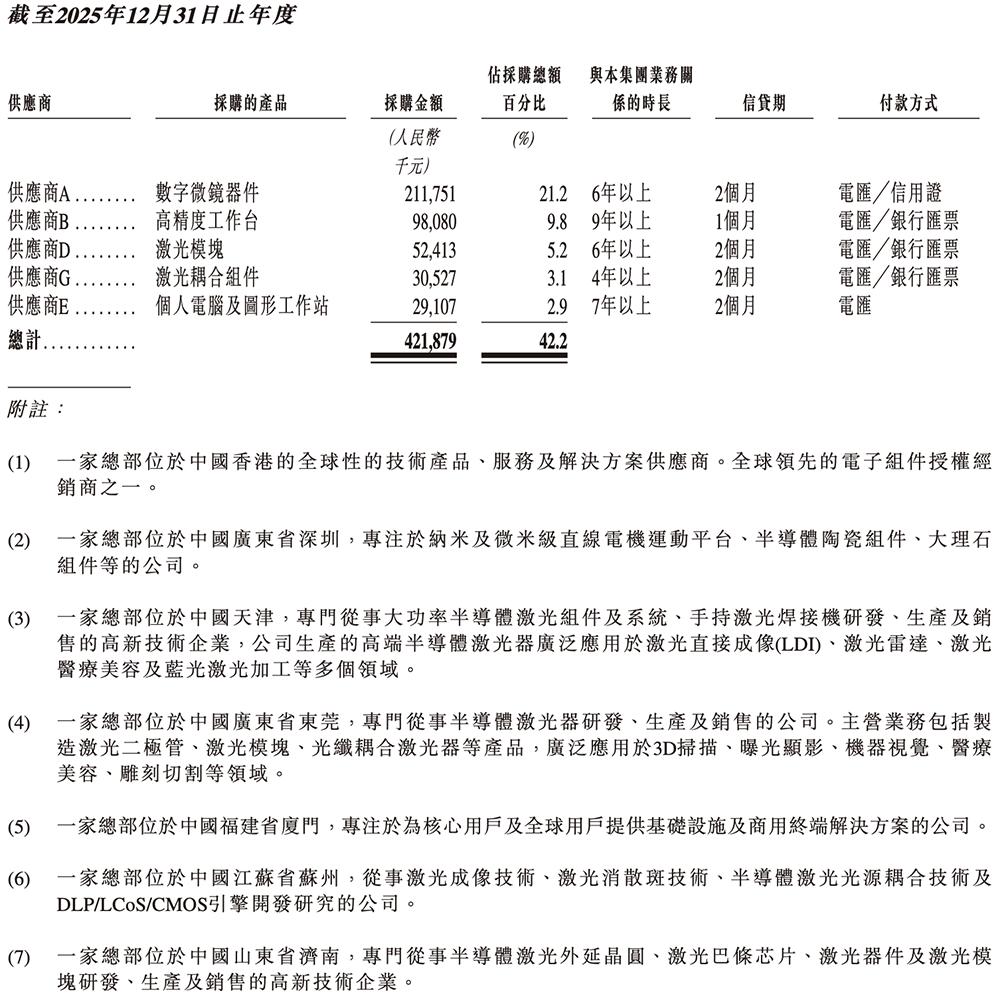

其主要供应商主要包括运动平台及组件、图形发生器、光路组件、曝光光源及自动化控制系统的制造商。

2023年、2024年、2025年,芯碁微装向五大供应商的采购额分别合共约占采购总额的42.6%、38.9%、42.2%。

04.

结语:直写光刻设备行业竞争激烈,

中国供应商崛起日益受重视

全球直写光刻设备行业竞争激烈。来自欧洲及日本等地区的少数国际知名企业之间竞争激烈,它们拥有雄厚资源,并极力维持或扩大市场份额。近年来,中国加大政策支持力度,加速了中国直写光刻设备行业的技术进步,并加剧了竞争水平。中国设备供应商的崛起正引起国际现有企业的日益重视,从而加剧市场竞争。

芯碁微装总结自身的竞争优势包括:1)在庞大且不断演变的微纳直写光刻市场为重要参与者;2)微纳直写光刻技术具有全球竞争力,主要性能指标处于国际一流梯队;3)全场景且不断拓展的设备产品组合;4)“标准化生产”与“定制化生产”双模式并行,造就全球领先的模块化制造能力;5)作为核心装备制造商专注与头部客户群建立长期生态伙伴关系;6)具远见及专业的管理团队,拥有丰富行业经验及强大执行能力,以及推动持续创新的科学家团队。