2026 年 3 月 12 日,AWE 现场的老板电器直接扔出 “AI 烹饪王炸”。

在董事长任建华的布局下,全新一代 AI 数字厨电 i1 Pro 领衔全矩阵新品重磅亮相。

搭载空间计算技术、全息视窗,融合自研 “食神” AI 大模型,连全球首款 AI 烹饪眼镜都来了,能识别食材、感知火候,还能 AR 实时指导 “翻面 30 秒”“该放盐了”,硬是靠 “AI in All” 织出全域智能烹饪生态。

更值得玩味的是,这场发布会距离老板电器砸 1 亿元战略投资商用智能炒菜机器人企业优特智厨,才刚过去两个月。

从 C 端的 AI 烹饪眼镜、蒸烤一体机,到 B 端的商用机器人;从传统烟灶巨头到全场景 AI 厨电玩家,任建华这波 “双线突袭” 到底藏着什么野心?

老板电器下的这盘大棋,是要颠覆厨房赛道,还是想靠 AI 破局转型?

传统主业的多重压力

老板电器对AI的加码,首先源于基本面的现实压力。

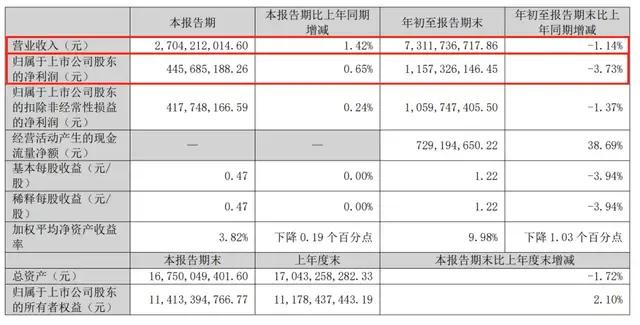

2025年前三季度,公司实现营业收入73.12亿元,同比下降1.14%;归母净利润11.57亿元,同比下降3.73%。这份营收与利润“双降”的成绩单,直指公司核心业务的疲软。

(图源:老板电器 2025 年第三季度报告)

从产品结构来看,公司传统主力业务承压明显。

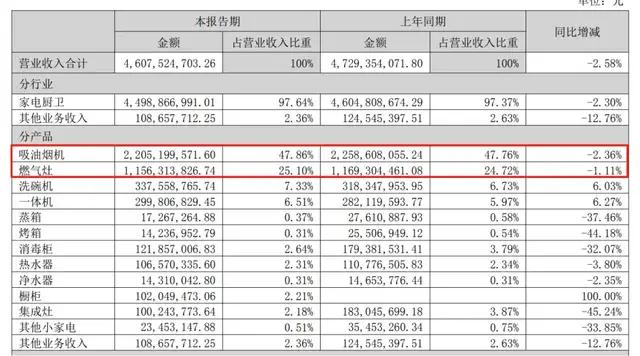

2025年上半年,作为老板电器的两大支柱产品,吸油烟机实现营收22.05亿元,同比下降2.36%;燃气灶实现营收11.56亿元,同比下降1.11%,两项合计营收占比超七成。

(图源:老板电器 2025 年半年度报告)

在老板电器披露的13个细分品类中,2025年上半年有10个品类营收出现同比下滑。其中,蒸箱、消毒柜和其他小家电营收下滑幅度均超过30%;烤箱和集成灶更是同比下滑超40%。

尽管洗碗机、一体机和橱柜成为为数不多的增长品类,2025年上半年分别实现营业收入3.38亿元、3亿元和1.02亿元,同比增长6.03%、6.27%和100%。但这三个品类的营收占比仅分别为7.33%、6.51%和2.21%,合计占比约16.05%,其增量难以覆盖多个品类下滑带来的业绩缺口。

从发展轨迹看,老板电器的业绩增长曾与房地产行业深度绑定。

早在2009年,公司就开始与头部房企深度捆绑,到2020年已与超过200家品牌地产客户建立战略合作,覆盖全国85%以上的百强房企,工程渠道市场份额连续多年位居行业第一。

然而,随着房地产行业进入深度调整期,精装修渠道需求显著收缩,公司业绩受到明显冲击。

2021年,老板电器财务总监张国富表示,公司2021年已100%全额计提恒大坏账,总计约6.6亿元,这也导致其归母净利润出现上市以来首次下滑。

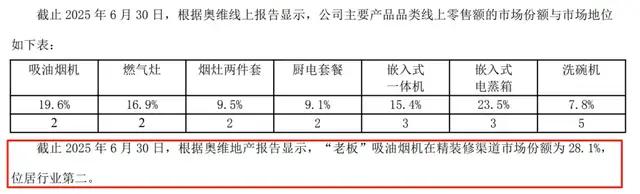

2025年上半年,精装修市场整体仍延续下行态势。

(图源:老板电器 2025 年半年度报告)

据深圳商报援引《奥维中国房地产精装修市场总结报告》数据,全国精装修新开盘项目1088个,同比下降31.8%,市场收缩趋势未改;截至2025年6月30日,“老板”吸油烟机在精装修渠道的市占率为28.1%,位列行业第二。

政策层面同样不利。

根据国家发展改革委、财政部2025年12月30日发布的《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,2026年家电以旧换新补贴聚焦冰箱、洗衣机、电视、空调、电脑、热水器6类产品,吸油烟机、家用灶具等厨电核心品类未纳入补贴范围。

这意味着厨电行业因此失去该项政策红利支撑,行业竞争进一步加剧,老板电器面临更激烈的市场竞争环境。

四面受敌的老板电器

老板电器的转型压力,不仅来自自身业绩下滑,更来自竞争对手的多重挤压。

方太是老板电器最直接的高端对手,长期专注厨电全品类与单品牌高端化运营,以技术与品牌壁垒稳固头部位置。

方太集团董事长兼总裁茅忠群透露,2025年方太营收超170亿元,同比微增。而老板电器2024年营收112.1亿元,双方体量差距已扩大至1.5倍左右。

(图源:老板电器 2024 年年度报告)

这一差距的核心,源于方太的战略路径选择。当老板电器选择多品牌覆盖不同人群时,方太始终坚持“单品牌、专业化、高端化”路线,将资源集中在核心品类的深度耕耘上。

更为关键的是,方太正在将竞争从产品层面升级为生态层面。

3月11日的AWE展会上,方太发布了全球首款机器人厨房系统、方太知味大模型及ACS辅助烹饪系统,并联合鱼跃医疗、华为运动健康等跨行业伙伴构建智慧厨房生态。

高端壁垒加固之下,以小米为代表的互联网性价比品牌,依托线上流量与极致定价快速渗透入门级市场,大量分流年轻及下沉市场用户。

截至2025年Q3,小米AIoT平台连接设备数已突破10.4亿台,其智能厨电作为生态节点,可与全屋设备互联互通,形成差异化竞争壁垒,进一步挤压传统厨电品牌的增长空间。

华帝凭借精准的中端卡位形成强力分流。其采用飞碟式翻转炉头的魔碟灶更是获得了IDEA奖、红点奖、IF奖世界三大设计奖;蒸水洗烟机与VCOO智慧家系统构建“家居一体化”智能厨房生态。

与此同时,美的、海尔等综合家电巨头依托规模优势与全品类生态展开跨界围剿。

美的在油烟机线上销量份额位居行业前列,以高性价比与全场景套购方案快速抢占市场;海尔则通过卡萨帝定位高端、Leader覆盖大众,以三翼鸟智慧家庭场景方案构建核心竞争力。

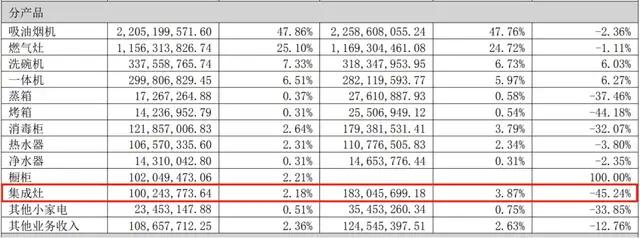

最值得深究的是集成灶的惨淡表现。

2025年上半年,老板电器集成灶营收约1亿元,仅占总营收的2.18%,同比大幅下滑45.24%。分产品营收构成显示,集成灶的营收规模已低于洗碗机、一体机、消毒柜甚至橱柜。

集成灶行业在 2015 年后进入快速发展阶段,2021 年前后达到市场规模峰值。

火星人、浙江美大、帅丰、亿田等专业品牌提前卡位,抢占了市场先机。老板电器在集成灶领域战略判断迟疑、布局严重滞后,直至 2022 年才推出首款产品,错失行业黄金发展期。

如今行业进入调整期,集成灶赛道虽增速放缓,但仍持续分流传统烟灶需求,老板电器作为后来者,在专业品牌与美的、海尔等综合巨头的双重挤压下,集成灶业务增长乏力。

双线突围能否破局

面对主营业务增长压力,老板电器正试图通过AI技术与新赛道布局寻找第二增长曲线。

从2026年初以来的系列动作来看,公司战略呈现出清晰的“双线并行”特征,C端聚焦AI数字厨电深化用户价值,B端借力资本布局商用炒菜机器人市场。

2024年6月,老板电器发布行业首个AI烹饪大模型“食神”。

该模型接入DeepSeek,作为一个不止于“对话”的智能体,“食神”不但可以为用户推荐菜谱、指导用户进行烹饪,还可以通过面部识别健康状况、分析体检报告来为用户生成健康膳食规划,更能调动所有设备协助用户完成烹饪的全过程。

这一布局已初显成效。截至2025年第三季度末,“食神”APP及小程序用户突破600万,三季度月活跃用户数较上半年增长30%。从销售数据看,搭载AI技术的数字厨电销量在2025年上半年同比增长超56%,三季度该品类销售额同比增长高达55%。

然而,AI厨电的商业化落地仍面临挑战。2024年公司总营收仅同比增长0.10%,AI数字厨电未带动整体高增长。

从实际体验来看,“食神”主要聚焦烹饪环节的指导与协同,备菜等前期流程仍需人工操作,且需搭配成套系产品使用;加之数字厨电i1套系售价62499元、i7套系高达159999元,产品面向极为有限的高端市场。

在此背景下,让消费者为数字厨电产品和AI大模型支付更高的溢价,仍然较为困难。

2026年1月,老板电器发布公告,宣布与优特智厨国际控股有限公司、优特智厨实控人及境内运营主体珠海优特智厨科技有限公司签署《投资合作意向书》,拟向目标公司现金增资1亿元。

本次投资旨在建立深度战略合作,携手深耕智能炒菜机器人细分市场。

从落地进展看,搭载老板电器AI系统的智能设备已在百度全国多个科技园食堂、宁波某海军单位食堂、希尔顿酒店及高端私宴场景稳定运行。

公司还与京东七鲜达成合作,成为其首批智能厨电指定供应商,为其“现炒透明厨房+万店计划”定制标准化后厨设备,支撑2026年起在全国快速扩张的门店网络。

然而,食神大模型与实体机器人控制系统深度融合,需解决实时性、稳定性、安全性等工程难题。

不仅如此,厨电的制造经验侧重于耐用电器,而机器人涉及精密传动、运动控制、传感器融合等高精度领域,制造体系升级需持续投入。

尤其在B端商用领域,客户对设备的可靠性、出品质的稳定性、维护的便捷性要求极为苛刻,品牌信任的建立需要经过长期市场检验。

更大的隐忧在于竞争格局。

2025年6月,嘉兴方觉机器人产业创业投资合伙企业成立,方太是共同出资方之一;华帝股份参股深圳辰视智能科技,聚焦机器视觉领域;苏泊尔则推出了家用智能炒菜机器人,精准覆盖家庭消费场景。

在商用机器人领域,不停科技2025年4月完成数千万美元B轮融资,熊喵智厨获得锅圈数千万级战略投资,智谷天厨完成数千万元A轮融资。

更值得警惕的是,在AI战略加速推进的同时,老板电器的研发投入却呈现收缩态势。

2025年前三季度,公司研发投入同比减少11.23%,至2.45亿元,占营收比重仅为3.35%;同期销售费用则高达20.68亿元,同比增长6.43%,约为研发投入的8.44倍。

这种重营销、轻研发的资源分配格局,能否支撑AI创新所需的长期、持续与高强度投入?

从AI数字厨电到商用炒菜机器人,老板电器试图以技术创新与赛道拓展破解增长困局。

但传统主业承压、工程渠道收缩、研发投入放缓、集成灶业务掉队,叠加高端、中端、性价比品牌与综合家电巨头的激烈冲击,企业突围之路仍布满挑战。

2026年3月12日,全新一代AI数字厨电i1 Pro与全矩阵新品已正式亮相。

这款搭载空间计算与全息视窗的产品,能否帮助老板电器在激烈的市场竞争中扳回一城,将成为检验其AI战略成色的关键试金石。