2026年春节期间,中国短剧市场迎来爆发式增长,DataEye研究院数据显示,2026年春节档短剧大盘播放量达86.7亿次。经过了几年的发展,我国的微短剧市场快速发展,2025年中国微短剧与漫剧合计的全年产值已达到1000亿元,已经超过同期的电影总票房。

在短剧的风口下,拥有内容积累的企业占据了先发优势,红果、点众、咪蒙都成为了行业受益者,当然早在2015年就登陆深交所创业板的数字文娱龙头中文在线,凭借早年的内容积累早已在短剧领域斩获颇丰,海外平台覆盖全球200多个国家和地区,累计注册用户超3300万,还曾登顶美国区免费娱乐应用日榜。

2026年2月27日,中文在线集团股份有限公司正式向港交所递交上市申请。此次赴港IPO,中文在线直指短剧全球化风口与AI技术布局,试图在业绩承压的当下,通过资本补血进一步巩固短剧优势、实现业务突围。

网络文学优势,难抵风口追逐与历史包袱

作为国内数字出版行业的先行者,中文在线在网络文学领域具备深厚的积累,这也是其区别于其他短剧公司的核心优势。根据弗若斯特沙利文数据,2024年按收入计,中文在线在中国网络文学市场的版权驱动型内容平台中排名第三,市场份额为1.6%。

然而,在网络文学领域核心优势,难以抵消中文在线追逐短剧风口带来的成本压力,以及自身业务转型中的历史包袱,最终导致其经营能力持续下滑。

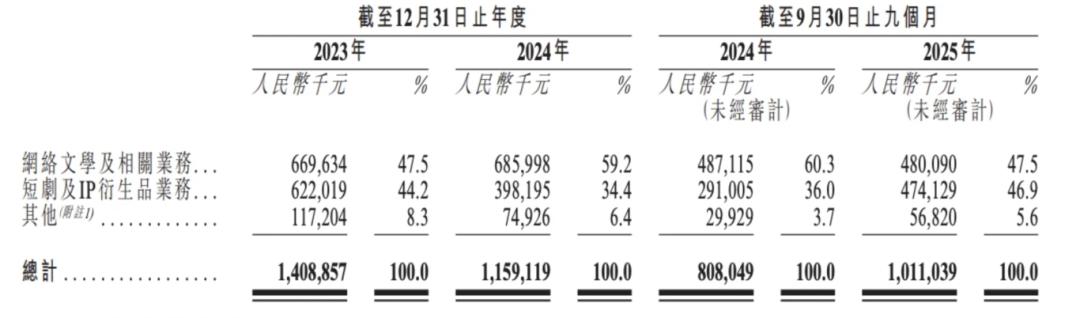

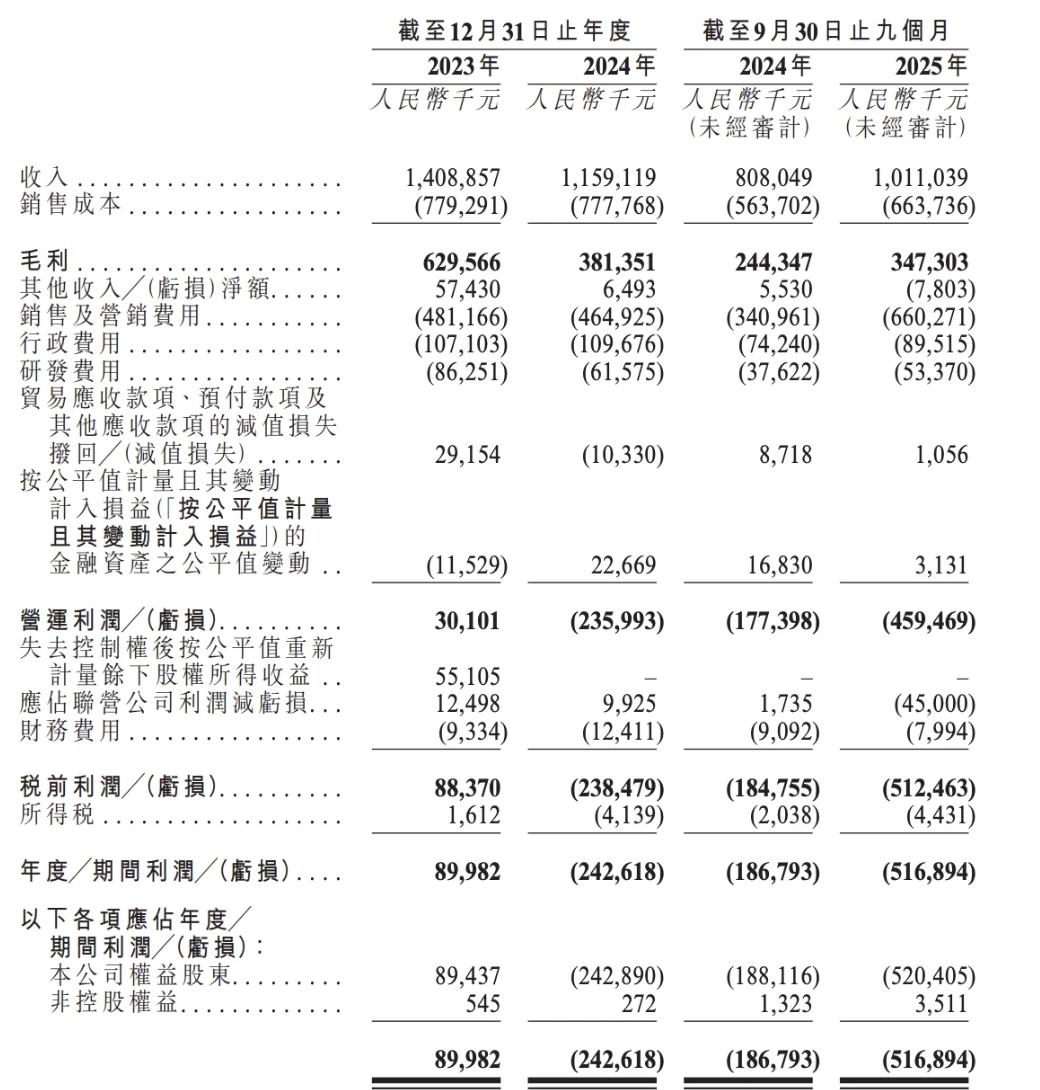

从营收数据来看,2023年、2024年及2025年前九个月,中文在线营业总收入分别为14.09亿元、11.59亿元及10.11亿元,呈现逐年下滑趋势;根据中文在线的财报预告,预计2025年度归母净利润亏损将达5.8亿元至7亿元,亏损额进一步扩大。

2025年前九个月网络文学及短剧两大核心业务收入占比达94.4%,任何一项业务的波动都将对整体经营造成重大影响,这也成为其业绩持续下滑的重要隐患。

天眼查数据显示,当前我国与“短剧”相关企业约14.6万家,2025年新增注册企业超2.27万。规模效应下,短剧行业盈利模式已实现规模化落地,头部公司短剧业务毛利率显著高于传统长剧,盈利结构清晰。值得注意的是,行业内多数中小短剧公司仍处于亏损状态,盈利集中于具备内容储备、分发渠道或技术优势的头部玩家,呈现“头部盈利、尾部亏损”的格局。

作为国内首批布局短剧业务的公司之一,中文在线的短剧业务已形成一定规模,并成为公司核心增长极。根据其招股书披露,截至2025年9月30日止九个月,公司短剧及IP衍生品业务收入达4.74亿元,同比增长62.9%,增速显著高于整体营收。

不过,中文在线的短剧业务尚未实现盈利,其整体业绩持续承压。招股书显示,2023年、2024年及2025年前九个月,中文在线净利润分别为0.90亿元、-2.43亿元及-5.17亿元,亏损规模持续扩大。虽然处于行业头部,但中文在线依然未能取得盈利。

一方面,为了业务扩张,中文在线的销售及营销费用激增。2025年前三季度,中文在线销售费用6.60亿元,同比增长93.65%,短剧业务的“烧钱”属性直接拖累了中文在线整体盈利能力。

另一方面,海外扩张增加了中文在线的运营成本。中文在线在短剧出海领域布局较早,旗下海外短剧应用程序FlareFlow表现突出,曾登顶美国区免费娱乐应用程序日排行榜,截至招股书递交时,注册用户超过3300万,提供约5200部短剧剧集。根据弗若斯特沙利文数据,按2025年9月收入计,中文在线在海外短剧平台中排名第八。

中文在线采用“烧钱买量”模式抢占市场,这种模式极度依赖持续融资,一旦资金链断裂或流量成本上升,增长将难以为继。虽然2024年境外营收占比虽达26.15%,但相关业务仍处于投入期,成本短期内无法被收入覆盖。

在短剧的“拉动”下,中文在线的负债率一路攀升。截至2025年9月30日,中文在线的总资产16.32亿元,同比下滑4.51%;负债率已经高达66.56%,同比增长75.81%。在负债层面,中文在线流动负债合计9.59亿元,同比增长79.54%。其中,短期借款3.02亿元,同比增长23.91%;应付票据及应付账款合计4.44亿元,同比增长227.21%。

反观,在短剧的加持下,中文在线在2025年前三季度的经营现金流净额-1.73亿元,同比减少214.55%。期末现金及现金等价物余额虽然同比增长158.04%,但总额也仅为2.94亿元,并不足以解决短期债务问题。

中文在线此次选择赴港IPO,既是顺应短剧全球化的行业趋势,也是自身业务发展的必然需求。从业务协同来看,港股IPO所募集的资金,不仅能加码短剧出海业务,还能反哺公司核心的网络文学业务,实现“内容储备-IP开发-全球分发”的良性循环。

短剧行业竞争日趋激烈,海外市场已吸引众多中企布局,叠加好莱坞专业团队的加入,内容同质化、用户留存难度加大等问题逐渐凸显,中文在线若想维持海外市场竞争力,需持续加大投入,这也意味着其“烧钱”周期可能进一步延长,盈利压力短期内难以缓解。

中文在线2025年前九个月销售及营销费用的激增,正是源于海外短剧业务的推广投入,而相关业务尚处于投入期,成本短期内无法被收入完全覆盖,导致公司亏损持续扩大。

出路与挑战:港股IPO与AI押注的双重博弈

中文在线素有“追风口”传统,从2016年到2017年的二次元、2021年的元宇宙、2022-2023年的AIGC,到如今的短剧出海,每一轮都重投入,但风口切换快、变现慢,导致费用前置、利润后置。

2018年耗资超17亿元收购的二次元游戏公司晨之科业绩暴雷,导致当年计提巨额商誉减值,净亏损约15亿元;2023年5月,在ReelShort即将迎来爆发式增长前夕,中文在线将其运营主体CMS(Crazy Maple Studio)“出表”,不再合并报表。

虽然东吴证券预测2025年将是亏损峰值,2026年Q2或Q3有望单季度盈亏平衡,但这十分依赖AI降本兑现和用户付费率提升,在竞争加剧的海外短剧市场,不确定性极大。但这同样侧面反映了资本市场对于中文在线的海外和AI战略的看好。

早在2021年,ChatGPT爆火前中文在线就开始了AI主播的探索,2022年明确提出“AIGC为内容生产者提供新一代智能化创作工具”的战略方向;2023年10月,基于23年积累的中文在线,发布“中文逍遥”1.0版本,这是全球首个万字创作大模型,可以一键生成万字、一张图生成一部小说、一次读懂100万字。

董事长童之磊认为,AI对于内容生产从解放内容生产力、激发数据强需求、打造新内容产品三个方面,带来全新变革。

AI技术押注是中文在线试图破解“烧钱”困局、提升核心竞争力的关键布局,但对应的是研发的投入。2025年前三单季度,中文在线研发投入5337万元,同比增长41.86%,这一被寄予厚望的工具,正在压缩中文在线的现金流。

短剧出海领域,中文在线已完成从“内容输出”到“生态出海”的转型,取得了亮眼的市场成果,成为其核心增长亮点。2025年6月,中文在线发布逍遥AI创作平台英文版,具备多语言环境下的创意生成、翻译与深度分析能力。在AI与出海的协同层面,中文在线将AI技术深度融入短剧出海全链路,有效破解了跨文化传播与成本控制两大核心难题。

在制作环节,AI可完成剧本初稿、多语种翻译、文化适配乃至粗剪等基础工作,将传统100分钟海外短剧30至40天的制作周期大幅压缩,同时构建“跨文化内容适配系统”,智能替换文化符号,确保核心情感不变且表达方式“入乡随俗”。

在出海层面,挑战同样不容忽视。首先,海外短剧市场竞争日趋激烈,中文在线若想维持现有市场份额,仍需持续加大海外推广与内容投入,“烧钱”周期可能进一步延长;其次,不同国家和地区的文化差异、监管政策存在较大差异,但如何精准契合不同区域的监管要求、文化习俗,避免合规风险,仍需持续投入资源深耕;最后,海外市场的变现效率仍有提升空间,如何在扩大用户规模的同时,优化混合变现模式,提升单用户价值,实现盈利闭环,成为出海业务可持续发展的关键。

在AI和海外市场双双面临挑战的同时,港交所IPO的核心价值在于为中文在线补血,精准支撑AI研发与短剧出海两大核心业务的持续推进,同时盘活网络文学IP价值,实现三者的协同发展。若上市成功,中文在线将获得充足的资金,缓解现金流压力,有望进一步扩大海外短剧平台的市场份额,优化AI技术研发投入与内容制作、海外推广策略,逐步实现短剧业务的盈利闭环。

此外,港股的国际化资本市场属性,也能帮助中文在线吸引全球投资者,提升国际品牌影响力,为后续全球化布局奠定基础,尤其助力海外短剧平台的本地化运营与AI技术的全球落地。

总体来看,中文在线此次赴港递交招股书,是在短剧全球化风口、自身业绩承压双重背景下,依托AI赋能与出海成果的突围之举。中文在线能否平衡好短剧扩张与盈利平衡,持续深化AI与出海的协同效应,将技术优势、内容优势转化为实际的商业价值,盘活网络文学核心优势,将会是其跳出现状的关键。