文丨范东成

AI之争正在迈入新阶段。

国内互联网头部玩家营销战役再度升级。借助春节这一时间节点,各玩家已开启对用户入口与心智的全面争夺。比如阿里千问发布的“春节请客计划”,官宣30亿元规模,2026年2月6日上线了“25元免单卡”活动,用千问APP关联淘宝闪购,即可一句话免费点奶茶。由于活动参与人数过多,千问APP一度出现崩溃的情况。

前几日引发广泛讨论的则是腾讯。2026年2月1日,腾讯元宝宣布发放10亿元现金红包,相关活动随即通过微信开始了刷屏裂变式传播。用户可以通过点击好友分享的红包链接等方式在元宝APP内领取,并关联至微信直接提现。

在“百模大战”中一度被视为落后的腾讯,试图凭借无可匹敌的社交网络生态优势强力追赶。但2026年2月4日,微信官方发布声明,判定元宝相关链接违规,限制其在微信内直接打开。这种互搏凸显了腾讯关于生态秩序和增长的复杂考量。但也有不少网友认为,这是腾讯获取3天先发优势后,主动以看似公平的规则,阻击之后千问与豆包的活动。

字节与百度已将重心放在了春晚。字节的火山引擎是央视春晚独家AI云合作伙伴,旗下的豆包也将配合上线多种玩法。豆包官宣,2026年2月16日除夕将上线硬核好礼。百度以首席AI合作伙伴的身份与北京台春晚合作,还发布了5亿元现金红包活动。

自2022年11月,ChatGPT掀起全球AI大模型风潮后,AI在几年内有了一系列突破性进展。放眼全球,大模型都在全面融合商业生态,以求用高频场景融入用户生活,占据用户心智。

海外头部玩家亦迅速迭代,各展所长。

2026年2月6日,OpenAI发布了号称最强编程代理的模型GPT-5.3-Codex。此前,OpenAI宣布将在ChatGPT的免费版及最低付费版中植入广告。埃隆·马斯克旗下xAI的Grok模型在2026年1月4日更新至1.3.28版本后,又于2月2日推出了图像生成模型Grok Imagine 1.0。

谷歌继2025年11月发布Gemini 3 Pro后,于2026年1月15日为Gemini上线了名为Personal Intelligence的关键功能,允许Gemini在用户授权的情况下,接入Gmail、Google Photos、YouTube等谷歌系服务中的个人数据。

大模型的发展范式从追求参数规模为核心的训练时代,迈入了以实用化、低成本和高集成度为价值尺度的应用时代。技术的快速演进不断拉低应用成本,提升运行效率,推动AI以前所未见的深度与广度融入日常生活与各行各业。而头部玩家们正凭借原本的庞大生态,在这一战略要地上展开激烈争夺。

01

技术助推普及

全球AI应用已逐渐普及。

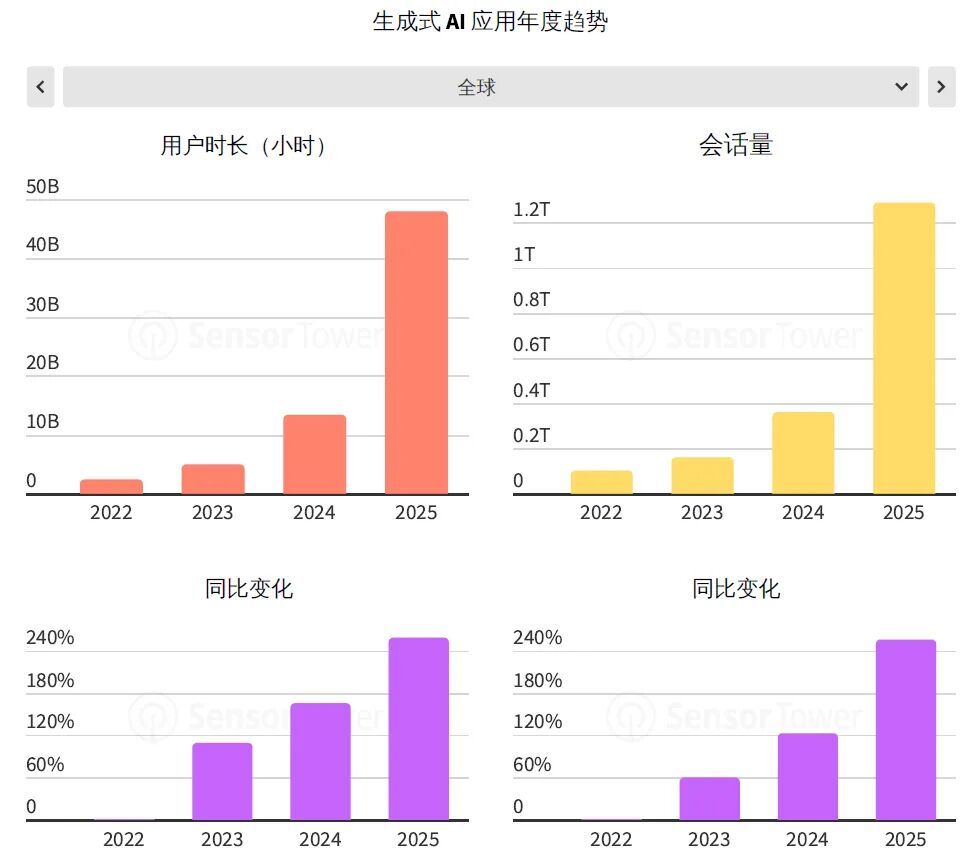

调研机构Sensor Tower数据显示,2025年,全球用户AIGC应用的累计使用时长为450亿小时,这一数字是2023年的9倍,是2024年的3倍。

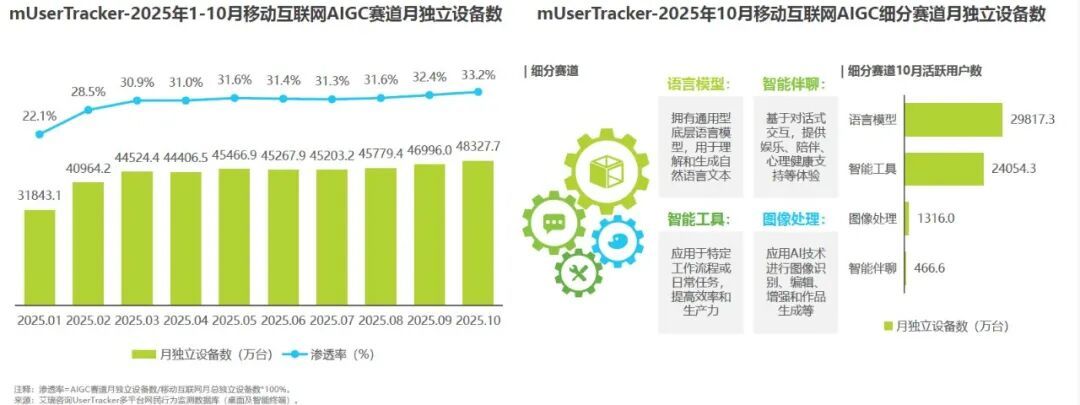

国内AI应用趋势也是如此。据调研机构艾瑞咨询发布的《中国移动互联网AIGC赛道流量报告》,2025年1月-10月,国内移动互联网AIGC应用独立设备数从3.18亿增长至4.83亿,渗透率从22.1%提升至33.2%,其中主流应用为大语言模型(2.98亿)和AI智能工具(2.41亿)。

自ChatGPT确立AIGC的主流技术范式后,国内玩家迅速跟进,在短时间内进行了密集探索,形成了所谓百模大战的行业初期格局。

关键节点如2024年3月,月之暗面旗下Kimi凭借长上下文能力初露锋芒;还有2025年1月,DeepSeek异军突起,包括腾讯元宝在内的许多AI产品均宣布接入DeepSeek模型。字节的豆包与阿里的千问也在2025年持续发力,豆包2025年3月推出深度思考模式,12月发布豆包大模型1.8版本与Seedance 1.5 pro音视频创作模型;千问则在2025年4月将通义千问Qwen3模型全面开源发布,11月又将产品升级为千问APP。

技术发展是大模型实现大规模、低成本普惠化应用的根基。

混合专家模型(MoE)的普遍使用即是如此。简单来说,MoE相当于一支高度协同的专家团队,将一个庞大的AI模型拆分成多个各有所长的专家。这些专家有的擅长处理文本,有的精通代码生成,有的专攻逻辑推理。每次遇到任务,MoE的调度器会选出最合适的专家来处理,避免整个团队全体加班,从而平衡效率与成本。

这项起源自1991年的技术,2020年由谷歌开始集成到Transformer神经网络架构中,2024-2025年进一步优化了专家内部组织与协作效率、与新一代AI硬件深度融合等方面,并向编程、代码生成、扩散语言模型等更专业的任务领域扩展。

自2025年开始,MoE逐渐成为前沿模型的首选架构。据全球知名独立AI基准测试机构Artificial Analysis发布的榜单,2025年12月,全球前10名最智能的开源模型全部采用了MoE,包括GPT-oss-120B、DeepSeek-R1、Kimi K2 Thinking及Mistral AI的 Mistral Large 3等。

作为技术探索者,DeepSeek在降低成本方面仍在持续突破。

2025年12月,DeepSeek发布DeepSeek-V3.2系列,其中多项核心技术突破引发关注。比如DSA,即DeepSeek Sparse Attention,是一种细粒度稀疏注意力机制,能够让模型在处理长文本时像人类的选择性精读一样,只重点关注关键的信息片段,而非死板地分析每一个字词。这种技术使模型在支持高达约13万字的超长上下文的同时,将推理成本降低了约70%。

据海克财经了解,该模型还采用了FP8精度和MTP(Multi-Token Prediction,多词元预测)技术,即在训练过程中一次预测接下来的多个词元(Token),而不是仅预测下一个词元,能够提升模型处理自然语言的能力和推理速度;这使该模型系列的训练成本仅约550万美元(约合人民币3800万元),远低于闭源模型动辄数亿元的投入。

阶跃星辰旗下同为开源大模型的智能体基座模型Step 3.5 Flash也是典型一例。该模型2026月2月发布,同样采用MoE架构,能够在较低功耗的情况下实现深度思考,生成速度为最高每秒350个词元。

新技术使单次AI调用的成本从原来的以元为单位降低至以分、厘为单位,这就使国内大模型免费策略在成本层面变得可行。由此,头部玩家以免费方式获取亿级用户的海量交互数据,以此反哺模型优化,形成强效的数据飞轮。而免费策略又加速了技术普及和市场教育,成为构建数字生态和商业模式的起点。

02

商业化再向前

免费模式获取用户效果卓著。

调研机构QuestMobile数据显示,2025年12月,国内AIGC的APP行业MAU(月活跃用户)规模超过2亿,同比增速达150.4%;AIGC原生APP的MAU排行前五的分别是豆包(2.26亿,同比增长201.3%)、DeepSeek(1.35亿,无同比)、元宝(4071万,同比增长1829.7%)、蚂蚁阿福(2689万,2025年6月上线,无同比)和千问(2572万,同比增长784.2%)。

结合最新动作看,字节、阿里与腾讯的AI应用战,仿佛重演互联网曾经种种“跑马圈地”战役,将AI入口嵌入搜索、社交、电商、办公等现有产品中,以真金白银的高投入迅速换取流量,本质是在争夺用户注意力的同时,利用AI加固自身原有壁垒。

以阿里为例,2026年1月,千问就宣布全面融入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,并向全体用户开放测试。千问春节大请客活动同样基于淘宝、淘宝闪购、飞猪、高德、盒马等业务。

腾讯元宝打通了微信、QQ等社交生态,用户可以通过微信、QQ添加元宝为联系人,随时随地和元宝AI互动,还能在公众号、视频号评论区@元宝,让它总结内容、拓展提问。在微信公众号评论区@元宝进行互动,已是非常流行的玩法。

据海克财经观察,相较于国内互联网头部玩家的免费玩法,海外头部AI玩家及国内AI上市玩家均以付费模式为主,C端为订阅付费,B端为API付费,还有垂直场景定制付费。

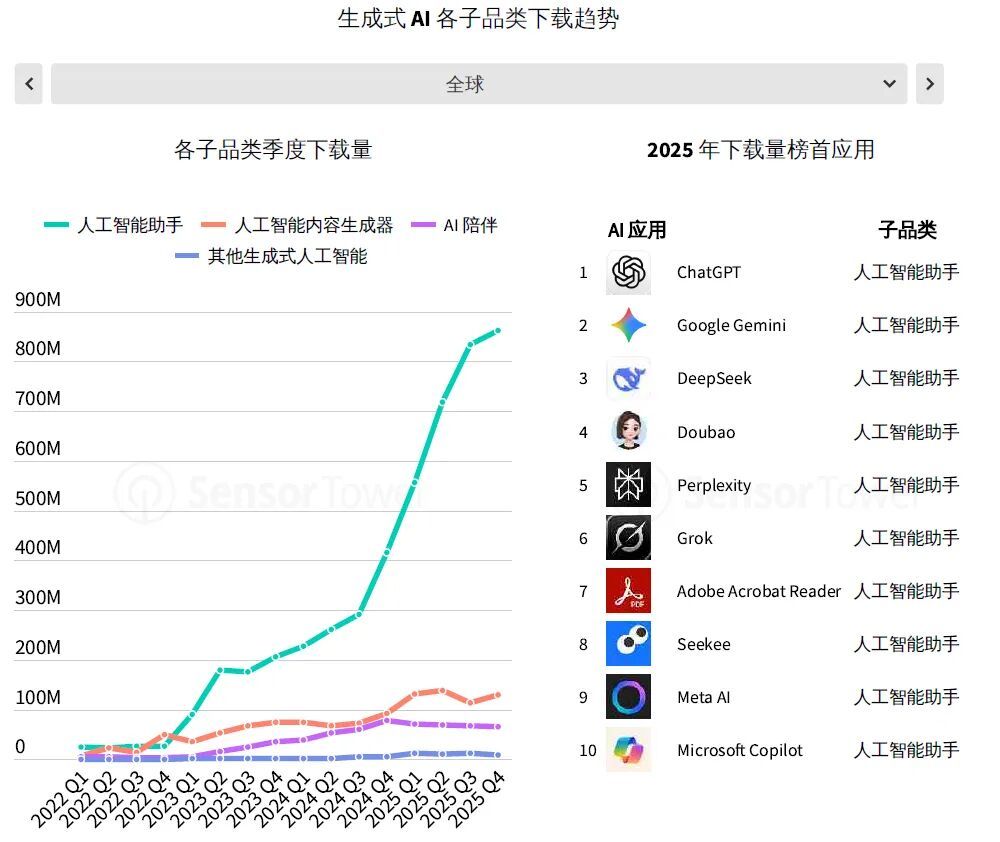

据Sensor Tower发布的《2026移动应用市场报告》,全球2025年AI应用下载量TOP6分别为ChatGPT、Gemini、DeepSeek、豆包、Perplexity和Grok。

全球第一的ChatGPT,C端付费的价格在每月8美元(约合人民币55元)到200美元(约合人民币1400元)不等。据2026年1月OpenAI CFO萨拉·弗莱尔(Sarah Friar)公布的信息,OpenAI自2023年至2025年的ARR(年度经常性收入)分别为20亿美元(约合人民币138亿元)、60亿美元(约合人民币416亿元)和200亿美元(约合人民币1388亿元)。

国内智谱与MiniMax颇值一提。两家公司分别已于2026年1月8日和1月9日成功登陆港交所。

智谱营收以大模型本地化部署方案业务为主,以云端MaaS(模型即服务)部署为辅。据招股书,智谱2024年营收3.12亿元,其中本地化部署收入2.64亿元,占比84.5%,云端部署收入4848万元,占比15.5%;2025年上半年营收1.91亿元,其中本地化部署收入1.61亿元,占比84.8%,云端部署收入2910万元,占比15.2%。

MiniMax则以AI原生产品的C端付费收入为主,包括MiniMax智能体应用、视觉生成平台海螺AI、音频生成工具MiniMax语音、全模态交互平台星野(海外版为Talkie)。

招股书显示,MiniMax公司付费用户数从2023年的11.9万增长至2024年的65万,截至2025年9月30日止的9个月,付费用户数达177.1万;2024年,公司营收3052万美元(约合人民币2.12亿元),其中AI原生产品收入2180万美元(约合人民币1.51亿元),占比71.4%,开放平台及其他基于AI的企业服务收入871万美元(约合人民币6044万元),占比28.6%;截至2025年9月30日止的9个月,公司营收5343万美元(约合人民币3.71亿元),AI原生产品收入3802万美元(约合人民币2.64亿元),占比占比71.1%,开放平台及其他基于AI的企业服务收入1541万美元(约合人民币1.07亿元),占比28.9%。

国内外用户付费意愿和习惯不同,塑造了AI市场截然不同的商业化路径。国内AI付费依赖B端市场,海外个人用户为高质量数字服务付费的习惯成熟,使得ChatGPT为代表的C端订阅模式能够建立和运转。MiniMax也是一例,尽管这个由前商汤科技副总裁闫俊杰创立的公司是一家绝对的国内公司,但招股书数据显示,2025年前三个季度,MiniMax有约七成营收来自海外市场。

03

超级入口未来

当前巨头的AI竞争,胜负手不在于任何单一的技术点或产品功能,而是全面转向了整个生态系统的构建、整合与主导能力。

谷歌便颇为典型。

自Gemini 3 Pro上线开始,谷歌AI产品更受市场认可。据调研机构Apptopia于2026年2月发布的数据,2025年1月至2026年1月,Gemini的市场份额从14.7%提升至25.1%,而ChatGPT的市场份额则从近70%下滑至约55%。

需要说明的是,谷歌并未在财报中单独公布Gemini的收入情况,但谷歌的许多业务增长都与Gemini的增长有关。财报显示,2025年第四季度,谷歌云业务收入176.64亿美元(约合人民币1225.95亿元),同比增长48%。据谷歌财报电话会议,谷歌云业务的爆发主要受益于企业AI基础设施、企业AI解决方案以及核心谷歌云平台产品需求激增驱动;而2025年第四季度,Gemini的AI应用MAU已超过7.5亿。

全球AI头部玩家的竞争,核心在于生态集成的广度与深度。这一趋势在谷歌与微软身上体现得尤为鲜明。

微软通过旗下AI助手Copilot,将OpenAI的GPT技术深度引入Office套件的工作流程中,实现了从技术合作到产品融合。谷歌则在庞大的自有生态内执行了相似的策略,将Gemini全面接入拥有数十亿用户的Workspace、Chrome浏览器等。

国内玩家也是如此。除独立应用入口外,阿里将夸克浏览器升级为AI超级框,腾讯用智能助手重塑QQ浏览器,百度也用AI能力助力搜索引擎转型。同时,这种AI改造的浪潮还全面席卷生活服务领域,美团、滴滴、携程等平台相继上线AI助手或升级智能引擎。除拼多多外,国内几乎所有核心互联网入口均已完成向AI+形态的战略转身。

而字节、阿里与腾讯的动作,是将AI应用打造为生态内的超级入口,通过AI深度打通并调度同一生态旗下的各类应用与服务。这不仅能显著提升各个独立应用的功能与体验,更能在生态内部形成高效的流量与数据闭环,实现应用间的价值互哺。这是在整体提升用户便利性和粘性。

智能体概念的空前火热也是这种行业共识的集中体现。人们期待AI从“会聊天”转向“能办事”,代替人类完成从规划到落地的复杂任务,不再局限于对话。

但这当中潜藏着深层次的生态协作难题。

移动互联网时代固化下了APP孤岛格局,这是智能体发展的关键掣肘。所谓孤岛,是指每个应用程序都如同一个独立的岛屿,出于对数据资产、用户留存与安全边界的守护,它们彼此封闭,构筑了难以逾越的壁垒。这种相互隔绝的现状,直接阻碍了AI智能体串联不同服务、执行复杂多步任务的核心理想,因为智能体的价值恰恰在于能够跨应用协调与调度,而非在单一应用内完成任务。

字节在2025年底推出的豆包手机助手,正是以激进方式打破孤岛的一次大胆尝试。豆包手机助手通过与中兴手机的系统级深度合作,采用GUI(图形用户界面)智能体技术,让AI获得了模拟人类操作、直接“看懂”并操作手机屏幕上任何应用的能力。用户只需发出语音指令,AI就能自动完成跨微信、淘宝、美团等多个应用的复杂任务,如比价、订餐等,由此绕过应用间固有的API接口限制。

但这种直接接管屏幕的操作模式,被主流应用厂商视为对自身生态护城河、用户数据安全及核心广告商业模式的直接冲击。因此,豆包手机助手在发布后几乎立即遭遇了来自微信、淘宝、美团等超级应用的集体封禁,导致其核心功能几近瘫痪。不过几天时间,字节就主动停止了初代豆包手机的批量生产。到了2026年1月,据36氪等媒体报道,豆包手机正式版项目已启动,新机预计在2026年第二季度面世。

当前AI头部玩家争夺超级入口,既渴望自身成为主宰流量的中心,又极力防止对手的入口渗透并掌控自己的应用生态。

阿里、腾讯、字节、百度等玩家选择生态内循环,即在自身庞大的产品矩阵中深度整合AI,入口的广度完全取决于生态的边界,竞争本质是自有用户规模的比拼。

各玩家还在尝试通过硬件创新等方式绕开难题,比如开发AI眼镜。这类设备不寻求强行整合或穿透其他应用的后台,而是作为叠加在手机屏幕之上的增强现实交互层,通过视觉识别与语音指令直接为用户提供信息增强与操作辅助。这种轻集成模式,因其不触动现有应用的数据与商业核心,所面临的阻力也更小,其技术实现与商业化落地也因此显得路径更短、速度更快。

无论选择何种道路,战争都注定不可避免。2026春节营销与封堵的硝烟刚刚燃起,而这仅仅是终极竞赛的序幕。兵戎相见的大规模冲撞已经开始,赢家或就在不远处。