©️深响原创 · 作者|刘亚澜

今年的消费行业,新鲜事不多,不少趋势也已是共识。看来看去,似乎都是“消费分级”“银发经济”“第几消费时代”那些老生常谈。曾经意气风发的消费行业,真的已如此无趣和疲惫了吗?

时代总在向前,潮起潮落之间势必蕴藏着下一个机会、或者下一场风暴。所以我们试图通过数据、访谈、思考,找到一些蛛丝马迹,为正在消费行业泅渡的从业者们提供一些参考和启发。

先说结论:

消费需求核心变量在人口,人口的结构和分布衍生出不同的消费习惯。如果事情本身很容易卷起来,那么还是去更广阔的天地里卷比较好。而日本市场并非我们可以摸着过河的参考系。性价比是十年主线,但消费者的有效需求仍未被充分满足,“不涨价的消费升级”将成为主要趋势。

有品类没品牌的地方是下一个机会点。整体市场供给仍然过剩,卖场开始给SKU做减法,而大单品的权重更高了。消费者变得更快了,市面上新品很多但能形成品类的太少,行业缺乏共识的情况下,热度转瞬即逝。

渠道方面,经销商面临品牌DTC模式和终端小单化的双重挤压,价差收入越来越少。推送货、终端营销等服务收入或是转型机会。电商瓶颈明显,需要新刺激,即时零售仍待验证。

技术仍然是穿越周期的核心动力,但AI不等于“加特效”,真正让生意有实质性突破的,是“看不见的AI”——从生产到库存管理到精准营销,并非直面消费者的“B端技术”格外值得注意。

资本市场:二级市场热度传导,投融资缓慢回暖。

人口:

理解国情,理解社会的折叠

之前我总觉得像“人口”这样的大话题,太过宏观,动不动千亿市场、千万目标人群,是高谈阔论。但现在终于感受到了研究宏观的价值,在消费行业,“小而美”的抗风险、抗复制能力实在是太低了,如果事情本身很容易卷起来,那么还是去更广阔的天地里卷比较好。

消费需求核心变量在人口,人口的结构和分布衍生出不同的消费习惯。

此前很多宏观研究都把中国消费市场对标到日本,乐观预期能“摸着日本过河”。但真要成为日本那样的消费市场,其实很难。三浦展在《下流社会》《孤独社会》《第四消费时代》《第五消费时代》等书中研究的日本,是自上世纪70年代,就基本实现“全民中产”的地方。

两边经济发展的历程顺序虽然有相似之处,但中国地理空间和人口分散程度都很难像日本那样集中,不集中就很难快速提升规模。能参考日本的就是中国的大城市圈,比如华东、华南、川渝。在中国,真正实现了规模化的“万店”消费品牌,华莱士、正新鸡排、绝味、蜜雪冰城、鸣鸣很忙、锅圈……大多都遵循了“低线包围高线”的扩张逻辑。

“我们要深刻理解中国的国情、圈层经济、中国社会的折叠性,这才是真正理解中国。中国有五亿农民,他们是代表中国的。”加华资本宋向前说。越来越多的投资机构也在这两年走出北上广,到真正的“烟火气”中找机会。

附上一些数据统计,供大家进一步理解“折叠”的意思:

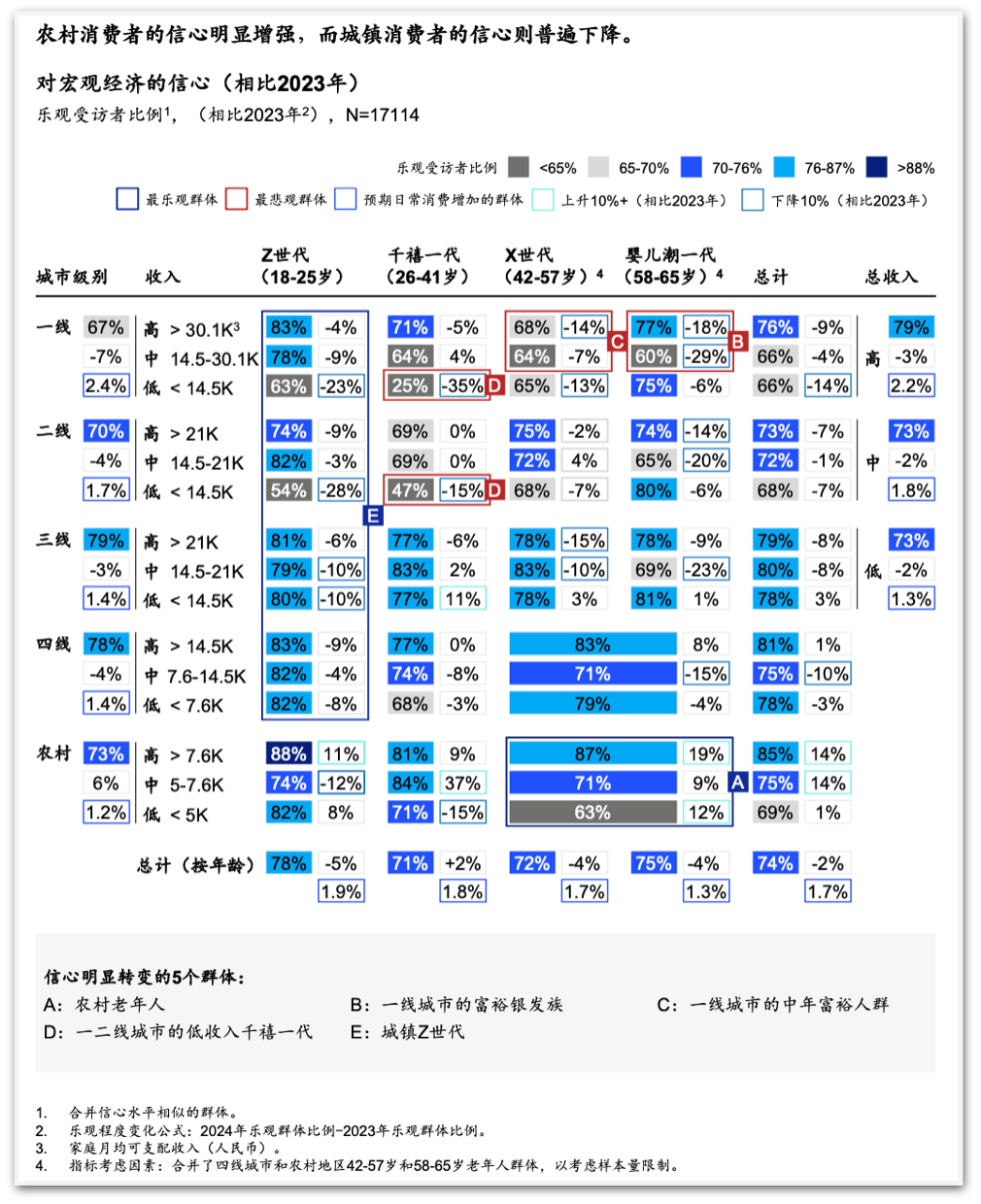

麦肯锡《新常态下的中国消费》报告

贝恩公司与Worldpanel消费者指数

《2025年中国购物者报告》

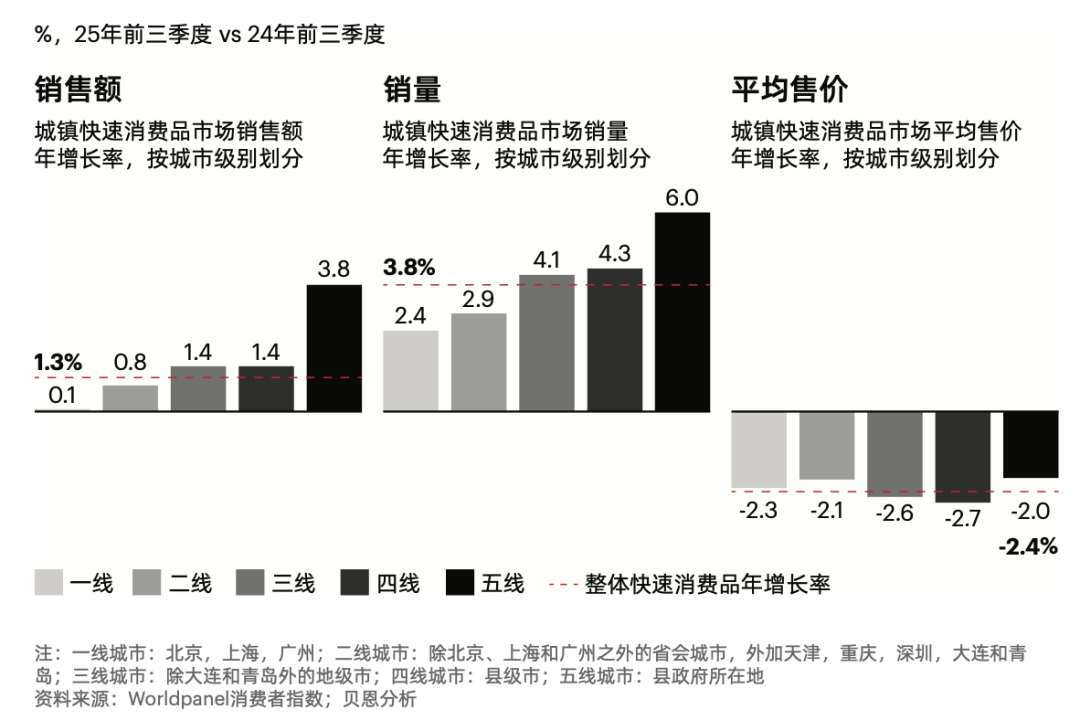

贝恩公司与Worldpanel消费者指数

《2025年中国购物者报告》

青山资本《老,无所“依”》报告

结合国情来看,性价比仍然是未来十年的消费主线。但消费者的有效需求仍未被充分满足。因此接下来,“不涨价的消费升级”可能会成为主要趋势。

品类与品牌:

集中度提升就是最大机会点

再具体来看品类与品牌。中国消费很多类目是“大盘很大,但头部品牌很弱”,这意味着:集中度提升就是最大机会点。要找机会,就去有品类没品牌的地方多看看。

简单来说,一说牛奶,你能马上想到伊利蒙牛;一说手机,你能马上想到“华米O荣V”(按首字母排序);一说食用油,你能马上想到金龙鱼、福临门……这些就是盘子大且头部品牌强的领域。

所谓有品类没品牌,就是品类已经形成,市场已经教育得差不多了,但整个品类里玩家太分散并没有消费者能瞬间想到的品牌。

欧睿、招商证券

“集中度不高的地方,我觉得都有机会。”快消品线下零售监测机构马上赢副总裁任运志(Kevin)告诉「深响」。

“比如西式糕点面包,面包的需求量很大,但你可能就勉强知道宾宝、曼可顿、桃李,个别的有点印象,但没有蒙牛伊利那样的超级品牌;再比如休闲零食里的很多品类,像肉干肉脯,没有鸡爪(你马上就能想到有友、王小卤)那样的;还有速冻食品里的速冻肠、冷冻手抓饼、冷冻披萨这些,因为空气炸锅渗透力快速增长带来的这些品类;还有调味品,不是酱油醋那种大众调味品,而是细分调味品、调料等等。”

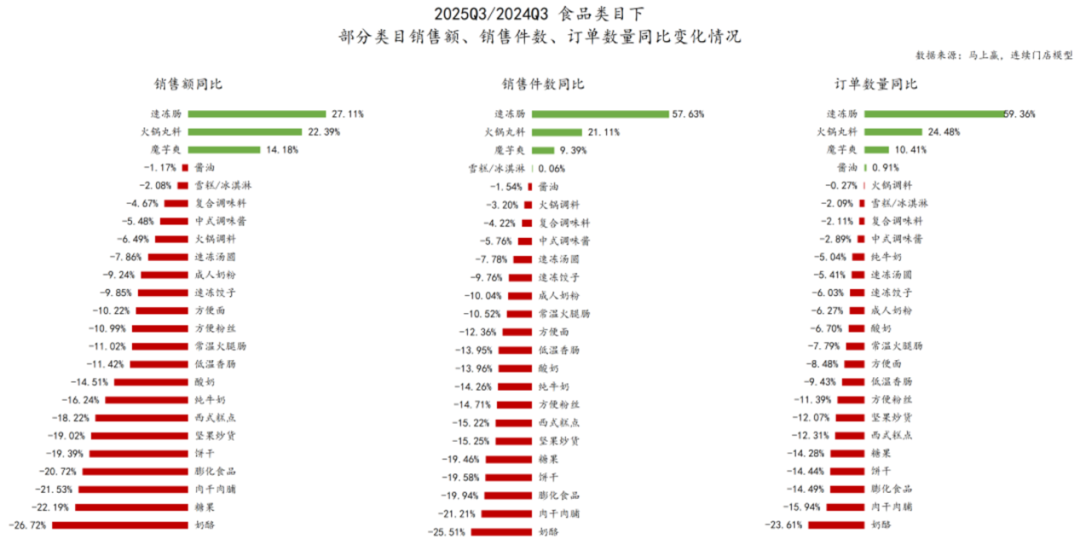

速冻肠、火锅丸料、魔芋爽

是少数在销售额、销售件数、订单数量上

均实现同比增长的类目

马上赢品牌CT

但找到赛道只是第一步,一些特定领域“有品类没品牌”并不是因为没有好的品牌冲出来,而是品类本身的价值待定。比如国潮服饰,它也许可以是一种时尚风潮,各种服装品牌都可以推出相应的款式,但很难单独作为一个品类。过度细分的品类风险还是很大的,毕竟就像前文所述,中国市场的基础情况在那儿,消费需求的变量在人口,消费需求不变的锚也在人口。

任运志提到了去年很火的“中式养生水”,这一品类在今年的表现就不如预期。“这个品类比较杂,缺乏共识。红豆、绿豆、薏米、大麦、玉米须、金银花等等,产品实在太多了。相比无糖茶,它缺少一个像东方树叶这样的绝对代表性标杆。”

这像是一个“鸡生蛋生鸡”的问题。因为没有头部品牌,品类被无限分散,甚至渠道都开始自己做,把价格打得很低,像红豆薏米水900毫升竟然已经卖到了三块九,利润空间微乎其微,市场只剩下内卷,又怎么可能养出“品牌”?于是品类陷入恶性循环。

“椰子水类似,劣币驱逐良币比较严重,把这个品类做散了。”

如果要用一个词儿概括消费行业的发展方向,我认为就是“集中度”三个字。万店也好,头部品牌也好,这些摆在桌面上的目标背后都是消费品的规模化和市场占有率。这在当下的碎片时代更加重要。

虽然现在供应链能力大幅提升,供给仍然过剩,品牌可以很快地出新品、打“机海战术”,但大单品仍然是重中之重。如果你仔细观察,你会发现卖场们也在“集中”——与其陈列大量不同的产品,不如给头部单品做更多的陈列。宽类窄品,给SKU做减法,把大单品的权重提得更高。

而在品牌营销层面,心智的“集中度”也同样重要。

巴菲特说,当你真正涉足消费品领域时,你真正感兴趣的是或者需要思考的有两个:一个是在目前全球范围内,有多少人对该消费品持有怎样的认知;另一个是未来5年、10年乃至20年后,这些人的认知又可能发生怎样的变化?

这是销量数据背后被忽略的要点。这几年大促常态化、产品同质化,消费者累了,品牌也疲了,或许品牌是时候重新评估自己在消费者心中的“心智占有率”。

在小内容、KOC让一些新锐品牌快速崛起之后,大创意,大渗透的打法必须马上跟进,比如泡泡玛特登陆纽约梅西百货感恩节大游行,这无关销量,而关乎心智。据说今年LV在上海打造的“路易号”销售数据和引流能力都超出预期,巨物营销的“大影响力”也是一种心智集中的实现方式。

第99届梅西百货感恩节大游行

泡泡范儿

渠道之变:

经销商遭遇双重挤压,

电商陷入瓶颈

关于销售渠道,今年无论是经销商渠道,还是电商渠道都遇到严重的瓶颈。

其实一直以来,经销商赚的都是辛苦钱,其利润结构:一是进销价差,本质是“靠信息不对称+区域壁垒赚钱”;二是渠道费用,经销商帮助品牌在当地执行“市场动作”,因此获得进场费、陈列费、促销费等;三是年度返利,即根据年销额完成情况从品牌方拿返点。

提高零售商的集中度,毫无疑问就会压缩经销商的空间。经销商目前面临品牌DTC模式和终端小单化的双重挤压,价差收入越来越少。

大型 KA、区域连锁、甚至地方便利店体系都希望直采。渠道碎片化后,品牌担心窜货,势必控价,经销商不再能靠差价赚大钱。

与此同时,“一个区域一个经销商”的逻辑正在被打破——整个社会的物流能力、流通速度都在提升,今天一个“美团跑腿”都能把货送出“区”,传统经销商“划片而治”的区域逻辑明显已经落伍。

经销商的2025,是转型阵痛的一年,从“赚价差” 到“赚服务费”,而做服务,就是比谁更能“吃苦”。配送、陈列、巡店、活动、促销……都需要大量人力。

这一趋势放到鞋服行业的品牌代理身上同样适用。滔博、宝胜、三夫户外等头部,在今年都动作频繁。

而在线上,电商野蛮生长和规模扩张的时代已然终结。根据国家统计局数据,实物商品网上零售额从2020年的9.759万亿元增长至2024年的13万亿元,但是在这五年里,同比增幅却从14.8%逐年下降至0.49%。

电商行业相关分析很多,这里就不赘述了。

其中需要注意的是,电商销售需要新刺激,“即时零售”被推向台前。但它的履约成本远比传统电商高、高频刚需场景也比较有限、平台与本地商家之间的利益结构尚未稳定,因此即时零售能否真正成为渠道突破口,仍有待商业模式和效率的进一步验证。

技术:

关注“看不见的AI”

看到前沿技术是基本的,更重要的是找准技术起落的节奏和应用的场景。

一方面是让C端消费个性化的技术。

相信今年各行各业的人都看到了AI的浩大声势,那么AI跟消费能有什么关系?这里并不讨论AI PC、AI手机,这样直接把AI做到消费品具体功能中的情况,而更多在思考像衣食住行这样的消费场景、消费产品能如何借势技术浪潮。

华创证券大消费组组长董广阳认为,互联网技术催化了平台经济,AI的浪潮也将推动新的商业革命,智能平权将开创超级消费者时代,这也要求消费品企业培育精准化个性化的服务能力。

他的观点一定程度上代表了当前消费行业试图用AI来进一步实现个性化的共识。在内容行业,千人千面的信息与推荐机制已经让内容与人的个性化匹配基本实现,这带来了巨大的内容平台粘性和广告空间。而在消费行业,货品与人的真正匹配才刚刚开始。比如已经实现的AI驱动的个性化护肤、AI定制贴纸,都在为特定领域的消费品类带来更多的商业机会。

不过退一步说,回到上面“人口”的视角,目前个性化的“锦上添花”并非刚需,虽然这可能是未来,但“未来”多久才来,谁也说不准。

另一方面是让B端经营规模化的技术。这是更加实在的技术价值方向。

必须明确的是,用AI做产品包装设计、店铺装饰、物料素材内容,这些都是“看得见的AI”。但AI不等于“加特效”,真正让生意有实质性突破的,是“看不见的AI”——从生产到库存管理到精准营销。

比如快时尚库存的例子。传统上,库存决策基于历史销售数据和人工评估,通常会有库存过剩和库存不足的问题。库存过多会导致更高的存储成本和未售出的产品,而库存不足则会错过销售机会。

根据DigitalDefynd的解读,Zara就在用AI驱动需求预测,通过分析过去的销售、当前的购买模式、天气预报和社交媒体趋势等数据,实时检测新兴趋势,从而调整生产和分销策略。同时,他们把预测的需求和当地趋势结合,动态地分配库存给门店。这些系统持续监控库存水平,并建议补货时间表,以确保最佳的库存可用性。如果AI检测到某地由于气温上升而对夏装的需求激增,它就会重新分配库存,以有效满足需求。如果某些商品需求下降,那么它们可能会在降价时突出显示,以清理库存并防止浪费。这不仅提高了盈利能力,也符合Zara的可持续发展目标。

像阿里云、京东物流、甲骨文这样的公司其实也一直都在做智能仓库管理系统,是消费行业背后的托举者。

现在的消费零售不再是“一碗面”能估值30亿的“风口赛道”。新奇概念不再是融资的驱动力,一切都在回归常识——人口条件决定需求规模、技术水平决定规模化的可能性和速度。

另外,技术在消费者行为洞察方面的价值不容忽视。

我们必须要承认,很多消费者都是“说一套做一套”。一方面,越“低级”的用户,在网络上的噪音越大,有些人都不是你的用户,但他们会对你的产品评头论足;另一方面,也有一些超级粘性用户,虽然嘴上抹毒却该买就买。因此,传统的消费者“焦点小组访谈法”,或许有点过时。有技术支撑的消费者行为追踪,基于“行动”而非“看法”,是更加可靠的决策依据。

当然,现在大量的中小零售商是缺乏数据技术能力的,甚至也不会去访谈消费者,现实做法是“看别人卖什么”。

资本:

二级市场热度传导,

投融资缓慢回暖

在2021-2025这五年里,消费行业的投资可谓是“过山车”:

2021年上半年,消费行业的投资金额和数量先后达到高峰。但情况急转直下,完美日记母公司逸仙电商、奈雪的茶、泡泡玛特等新消费概念股在2021下半年均表现不佳,加之大多数早期项目并没有像投资人预期的那样出现指数级增长,烧钱换不来市场(同时也募资难),消费投资回归理性。

最直观的例子是虎头局,在2021年连续融资:1月,红杉中国、IDG资本、挑战者创投的Pre-A,7月GGV纪源资本、老虎环球基金等的A轮,估值达到20亿元。但在2022年一整年,虎头局没有任何融资进账。

2022、2023、2024年,新消费赛道失速,投融资事件数、单笔金额大幅下降。

但今年,消费投资似乎有所回暖,甚至又开始出现机构抢项目的情况。这跟当年消费遇冷的节奏太像了:二级市场反向传导——2025年,“港股三姐妹”(蜜雪冰城、泡泡玛特、老铺黄金)的表现可圈可点,三家公司的总市值一度超7000亿港元,带动港股消费板块整体上行。同时还有沪上阿姨、古茗、布鲁可、霸王茶姬等明星公司成功IPO,让不少投资人大获丰收。

历史相似,上一波2020年消费公司高估值IPO之后,一级市场迎来爆发。不过这一次,大家都冷静了许多。五年时间,消费投资总算是经历了“热潮 → 失速 → 理性回暖”的完整周期。

结语

“我们往往会高估一年的变化,而低估十年能做成的事。”这是比尔盖茨的名言之一,也是当下焦虑的消费行业的真实注脚。如果放大观测的范围,从季度、年度,拉长到60年、100年,你会发现今天消费行业经历的剧烈变化,不过是沧海一粟。

所以先冷静一下,不要被甚嚣尘上的悲观论调吓跑。我们需要看到消费行业的确定性,一个“锚”,一个刚需,即使你的业务受到各种市场短期波动影响,但你仍会坚持的信念。