要点

人工智能(AI)驱动的增长重塑半导体产业格局。

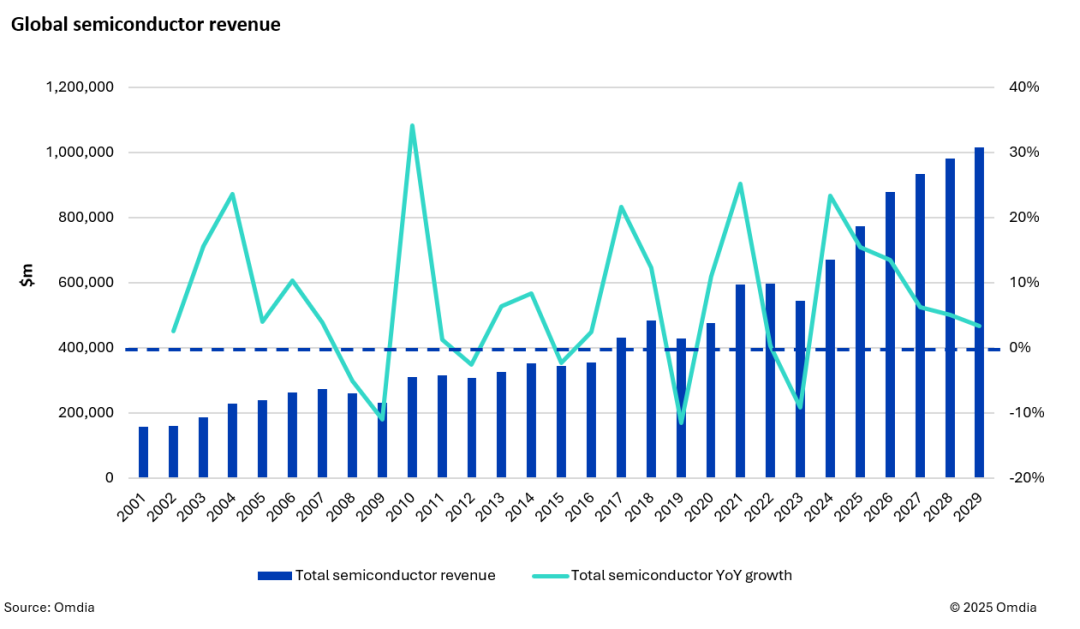

AI正推动半导体市场实现前所未有的增长,AI技术投资驱动营收创下历史新高。

在AI技术驱动下,数据中心服务器成为半导体营收的主要驱动力,对 GPU、逻辑 ASSP/ASIC、DRAM(HBM)和电源管理芯片的需求显著增加。

AI热潮预计将推动半导体行业持续六年增长,有望打破该行业传统的周期性规律。

数据计算和先进技术引领市场变革

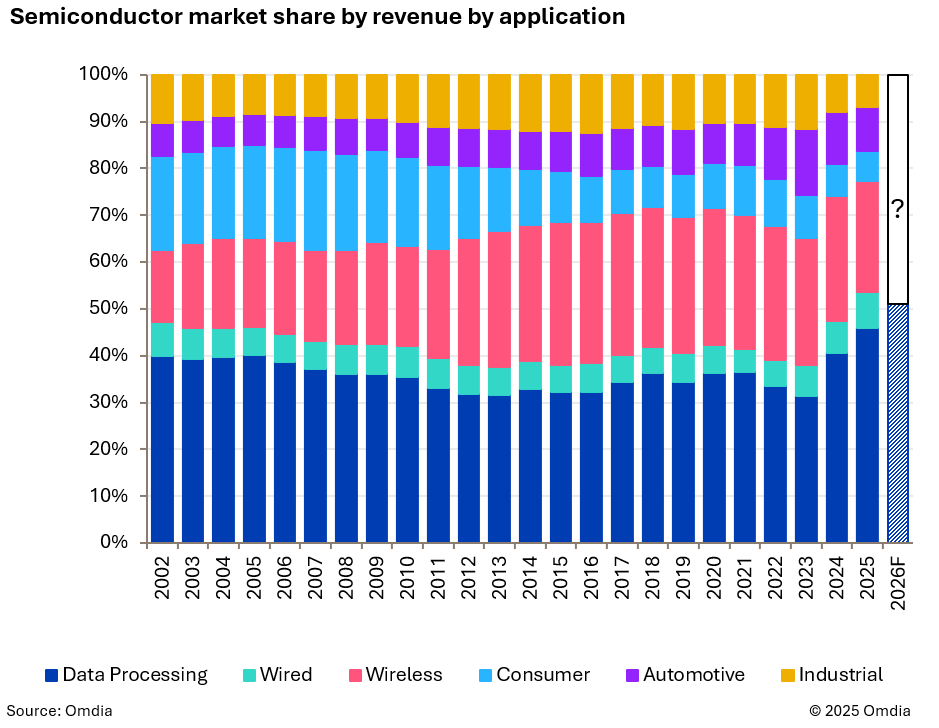

在数据中心与AI相关应用的推动下,数据计算板块预计将在2026年首次超过半导体总营收的50%。

高性能计算(HPC)技术的进步,包括芯片从7nm迈向2nm工艺、以及硅光子和芯粒等专用技术,将主导晶圆代工收入的增长。

存储芯片支出加速,重点聚焦先进DRAM和HBM的产能扩张以满足AI驱动的需求。

生态演进和新兴挑战

汽车行业正向软件定义汽车转型,需构建包含先进AI赋能服务、区域架构和强大网络安全能力的全新半导体生态。

供应链挑战(如潜在基础设施瓶颈、供应限制和地缘政治风险)可能影响行业增长。

QLCESSD和边缘AI等新兴技术崛起,但像HDD这样的传统解决方案对于大规模存储需求仍至关重要,这凸显了创新与现有基础设施之间的平衡。

打破半导体历史周期

Omdia半导体首席分析师Craig Stice表示:“半导体行业历来呈现周期性特征,其营收增长通常由特定繁荣市场驱动,但这些市场最终会逐渐衰退。当前AI正在推动前所未有的行业增长,终端市场在AI技术领域投入数十亿美元资金,推动半导体营收创下历史新高。在尚未出现明确行业顶点的情况下,AI驱动的半导体周期是否将重构历史发展轨迹?”

AI热潮是否具备足够的韧性来打破半导体行业周期?

过去25年间,半导体市场仅有一次实现连续三年以上的同比增长(2000年代初)。 此后仅出现过两次持续三年的同比增长周期。一次发生在2010年代末的企业扩张期,另一次发生在新冠疫情期间。

预测显示,2025年将迎来由AI驱动的第二轮增长周期,预计同比增长态势将贯穿整个预测区间(半导体市场总收入有望实现连续六年增长)。

2026年,数据计算板块半导体收入是否将突破半导体总收入的50%?

从收入来看,数据计算始终是半导体六大应用领域中规模最大的板块。

20年前,PC是主要应用领域。

当前,数据中心正在推动该领域的增长。

然而,该领域在半导体市场的占比从未如此之高——直至2025年才首次突破40%大关。

过去20余年间,其市场份额始终在半导体总收入的30%-40%区间波动。

10年前,智能手机的崛起曾将数据计算的市场份额压缩至30%出头的低位区间。

尽管无线领域市场规模较10年前增长了近千亿美元,但是该领域当前在半导体总收入中的占比已不足25%。

数据计算领域的营收在短短两年内实现翻倍增长,且目前未见放缓迹象。2025年该领域收入较2023年增加2000亿美元,其市场份额创历史新高,约占半导体总收入的46%。2026年,数据计算的占比是否会首次突破50%?

数据中心服务器:在AI浪潮推动下将成为2026年半导体营收的核心驱动力

数据中心服务器已成为半导体收入增长的最大驱动力。若进一步纳入数据中心网络交换机等关联应用,该需求趋势相较手机与PC等传统领域已形成压倒性优势。

2026年数据中心相关的核心主题包括:AI模型训练规模持续扩大并加速落地应用;谷歌、微软与亚马逊等云服务提供商持续加码投资与扩容;老旧服务器组件更新换代;电力与冷却设备升级改造;以及边缘AI需求增长。这些增长因素将推动GPU、用于运算和高速网络通信的逻辑 ASSP/ASIC、DRAM(HBM)以及电源管理芯片所带来的半导体营收增长。

该领域增长面临的威胁包括:AI商业化进程放缓;政府和/或社区对新设施的抵制;贸易限制;IT支出缩减(经济疲软);以及供应链问题。