1.紫光股份冲刺港股IPO 开启全球扩张新篇章

2.安凯微拟3.26亿控股思澈科技,B端+C端融合打通物联网芯片全链路生态

3.摩尔线程,12月5日正式登陆科创板

4.黄仁勋:不确定中国是否会接受英伟达H200芯片

5.发行价格104.66元/股 沐曦股份拟公开发行新股4010万股

6.美FTC调查TP-Link,怀疑其隐瞒中国背景

7.转向AI!Meta将削减30%元宇宙预算,或引发裁员

8.AMD苏姿丰证实:已获批对华出口AI芯片,将向美政府支付15%税费

1.紫光股份冲刺港股IPO 开启全球扩张新篇章

12月3日,国内数字化解决方案领军企业紫光股份有限公司(简称:紫光股份)正式向香港交易所主板递交上市申请,由中信建投国际、法国巴黎银行及招银国际担任联席保荐人。此举标志着这家以“算力×联接”为核心战略的科技巨头,在深化国内市场领导地位的同时,正积极启动全球化资本与业务布局的新阶段。

根据招股文件披露,紫光股份是全球范围内少数能提供全面数字化解决方案的服务商之一。其业务核心涵盖ICT基础设施产品(计算、存储、联接、安全)、云与智能软件平台、以及系统集成服务,旨在为各行业客户的数字化转型与人工智能应用提供底层支撑。弗若斯特沙利文数据显示,按2024年收入计,紫光股份在中国数字基础设施市场位列第三,市场份额达8.6%,并在网络基础设施、计算基础设施等细分市场均位居行业前列。

近年来,紫光股份收入保持稳健增长,由2022年的737.52亿元提升至2024年的790.24亿元,2025年上半年实现收入474.25亿元,同比增长显著。公司超90%收入来源于国内市场,海外业务占比正逐步提升。

本次赴港上市,紫光股份明确了清晰的募资使用方向,凸显其面向未来的战略重心。资金将重点投向高性能计算、云服务及数字化解决方案等先进技术领域,旨在巩固并提升其在人工智能算力基础设施方面的核心能力。公司寻求在芯片、软件及下一代人工智能等关键技术领域进行战略投资或并购,以完善其“算力×联接”的战略生态。同时计划用于支持海外业务扩张,依托已建立的全球100多个国家及地区的服务网络及32家海外子公司,进一步加速国际化进程。

紫光股份此次冲刺港股,正值全球数字化与智能化转型浪潮澎湃,尤其是人工智能基础设施需求爆发之际。上市不仅可为公司提供国际化的资本平台,助力其技术研发与全球市场拓展,更将使其在日益激烈的数字基础设施竞赛中获得更为充足的“弹药”。

2.安凯微拟3.26亿控股思澈科技,B端+C端融合打通物联网芯片全链路生态

12月2日,广州安凯微电子股份有限公司(简称:安凯微)发布公告拟以3.26亿元现金收购思澈科技(南京)有限公司(简称:思澈科技)85.79%股权,交易完成后思澈科技将成为安凯微控股子公司。

在物联网终端设备持续扩容、AI+产业深度融合的行业背景下,这场聚焦超低功耗物联网芯片领域的收购,不仅彰显了双方在资产、技术与市场层面的高度契合,更暗藏安凯微突破业务边界、打造第二增长曲线的战略野望。

技术硬核+生态成熟的超低功耗芯片新锐

思澈科技作为专注于高性能、超低功耗物联网芯片设计的创新企业,具备堪称优质的核心资产与发展潜力。其核心团队阵容强大,由原紫光展锐首席运营官领衔,汇聚了来自Marvell、Broadcom等头部企业的资深IoT芯片人才,拥有丰富的芯片开发经验,覆盖研发、量产、销售全产业链环节,形成了难以复制的人才壁垒。

技术层面,思澈科技构建了差异化竞争优势:创新采用基于Arm Cortex-M33 STAR-MC1的大小核异构SoC架构,如旗下产品SF32LB58-MOD,主频240MHz的高性能运算大核与最高工作频率96MHz的超低功耗小核组合,配合最高3.7MB SRAM与64MB PSRAM配置,实现了高性能计算与长续航的完美平衡,可在电池供电场景下流畅运行多种轻量级AI算法。同时,其全自研GPU ePicasso与原生硬件无损压缩eZip技术为业界首创,顶级超低功耗双模蓝牙5.4模块在灵敏度、发射功率等关键指标上表现突出,形成了覆盖芯片架构、核心模块、无线协议的完整技术体系。

思澈科技的稀缺价值与未来成长预期

市场落地方面,思澈科技已实现规模化量产突破,产品成功进入小米、OPPO、MOTO、荣耀亲选、Keep等一线品牌供应链,搭载其芯片的智能穿戴设备(如Keep Watch Pilot 1、OPPO/一加Nord手环)、智能终端(如奇瑞捷途车控手表、小智AI聊天机器人)已实现批量出货,同时通过开源生态布局积累了广泛白牌客户资源,形成了品牌与长尾市场双轮驱动的格局。

全链条协同互补,释放1+1>2整合效能

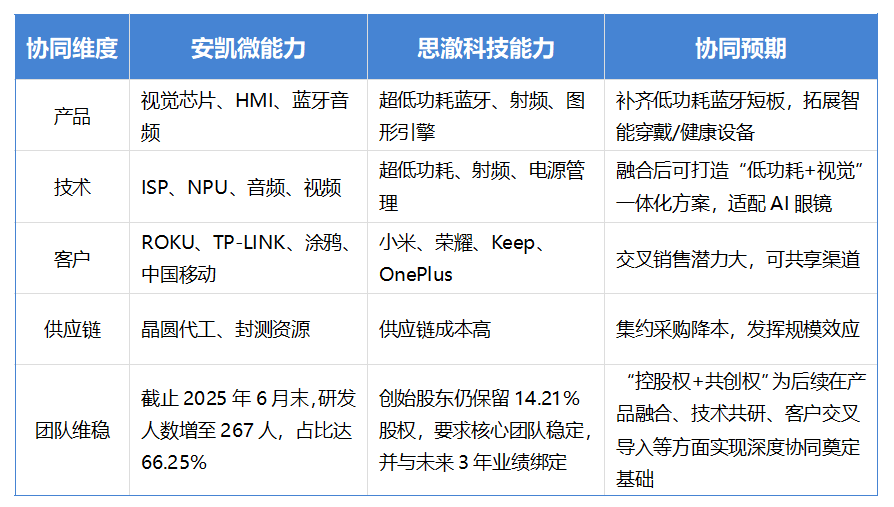

安凯微与思澈科技在超低功耗物联网芯片领域的业务协同基础深厚,从产品、技术、客户、供应链到激励留才的全维度互补,将构建更为完整的产业竞争力。

产品维度:丰富矩阵,拓宽应用边界

安凯微深耕物联网智能SoC芯片二十余年,已形成覆盖物联网摄像机芯片、HMI芯片、BLE芯片的多元产品体系,其AK39系列等视觉SoC芯片在高清视频处理领域处于国内领先地位,支持100万像素至8K像素全分辨率覆盖,2023年-2025年物联网摄像机芯片出货量稳定在5000万颗以上并稳定增长,预计在全球家用摄像机芯片市场占有率超20%。

而思澈科技的产品聚焦智能穿戴、健康设备、工业仪器仪表等新兴场景,双方产品应用领域高度互补。

收购完成后,安凯微将快速补齐在智能穿戴等消费电子领域的产品短板,形成“安防+穿戴+工业”多场景覆盖的产品矩阵,进一步拓展在物联网终端市场的渗透率。

安凯微收购思澈科技协同预期

技术维度:优势叠加,强化核心壁垒

安凯微在ISP技术、机器学习技术、射频电路设计等方面积累了60余类自主IP,自研率超75%,12nm FinFET工艺的落地更提升了其高端产品竞争力;思澈科技则在大小核异构架构、低功耗AI算法、开源SDK开发等方面形成独特优势。

双方技术的深度融合,既能让安凯微的高清处理与AI算法能力赋能思澈科技的穿戴设备产品,又能借助思澈科技的超低功耗架构与无线连接技术优化自身安防、工业芯片的功耗表现,同时通过开源生态与闭源产品的模式组合,满足不同客户的定制化需求。

客户与供应链:资源互通,扩大市场覆盖

客户层面,安凯微已进入中国移动、TP-LINK、熵基科技、安居宝等企业供应链,侧重B端工业与安防场景;思澈科技则手握小米、OPPO、Keep等消费电子品牌资源,主打C端消费场景,双方客户群体的高度互补将实现从B端到C端的全场景覆盖。供应链层面,安凯微作为上市公司与专精特新“小巨人”企业,具备成熟的供应链管理体系与规模化采购优势,可有效降低思澈科技的生产与物流成本;而思澈科技在消费电子领域的供应链经验,也将助力安凯微拓展消费级芯片市场的供应效率,形成双向赋能的供应链网络。

留才维度:少数股权锁定核心人才,夯实长期信心

本次并购在交易结构上体现了半导体行业“老股东本金退出”的惯例。安凯微以3.26亿元收购思澈科技85.79%股权,创始团队保留14.21%股权,并与2026–2028年业绩及核心人员稳定性挂钩:若净利润为正且关键人才留任,安凯微将按15倍PE动态估值收购剩余股权;若业绩为负,则创始股东须零对价转让。

差异化估值令早期投资人保本退出体现市场对思澈科技技术实力的认可,契合芯片设计企业“重人才、轻资产”的逻辑。保留少数股权并非仅为财务审慎,更彰显双方对“1+1>2”协同效应的信心——安凯微看重思澈在超低功耗、无线连接及消费电子生态的优势,思澈则认可安凯微在视觉处理、B端客户和供应链的能力。这种“控股权+共创权”的治理模式,为产品融合、技术共研与客户协同奠定制度基础,推动整合从物理叠加走向化学反应。

锚定AI眼镜+智能穿戴,打开第二增长曲线

在物联网终端市场持续增长与AI+产业融合的双重驱动下,安凯微通过收购思澈科技,精准切入高增长的智能穿戴赛道,构建“安防芯片主业+穿戴芯片新业务”的双增长格局,战略意义深远。

当前,全球智能穿戴设备市场保持高速增长,AI眼镜作为新兴细分领域更是成为兵家必争之地,终端设备对芯片的低功耗、高性能、AI算力要求日益严苛。安凯微此前的业务增长驱动力主要来自安防与工业物联网芯片,而智能穿戴市场的爆发式增长为其提供了全新增长空间,目前已推出KM02G、AK1090等AI眼镜用芯片矩阵。

收购前后战略价值野望

思澈科技在智能穿戴领域的技术积累、客户资源与量产经验,将帮助安凯微快速抢占AI眼镜、智能手环、健康监测设备等热门产品的核心芯片市场,避开安防芯片领域的激烈竞争,打开第二增长曲线。

从行业趋势来看,物联网与AI的深度融合正推动终端设备向“智能化+低功耗”转型,思澈科技的大小核异构架构与安凯微的AI算法能力相结合,将打造适配AI眼镜等新兴设备的核心芯片解决方案,有望在这一蓝海市场建立先发优势。同时,随着消费电子与工业物联网的边界逐渐模糊,穿戴设备与智能家居、工业监测的互联互通需求提升,安凯微通过本次收购构建的“多场景芯片+全链条服务”能力,将使其在万物互联时代占据更有利的产业位置。

此次收购既是安凯微对自身业务边界的突破,也是对物联网芯片市场发展趋势的精准把握。通过标的优质资产的注入与全维度协同效应的释放,安凯微有望在巩固安防芯片主业优势的同时,快速成长为智能穿戴领域的核心芯片供应商,实现从“物联网芯片领导者”到“全场景智能硬件核心伙伴”的战略升级,为长期发展注入强劲动力。

3.摩尔线程,12月5日正式登陆科创板

12月5日,国产GPU龙头企业摩尔线程将正式登陆科创板,股票代码为“688795”。此次上市以80亿元的募资规模,成为科创板近两年最大IPO,同时114.28元/股的发行价创下今年科创板新股发行价新高,上市后预估市值约537.15亿元。值得关注的是,公司从6月30日受理IPO申请到9月26日过会,仅用88天刷新科创板最快审核纪录,成为“国产GPU第一股”。

本次IPO中,摩尔线程发行股份数量为7000万股,其中战略配售占比20%,吸引了中证投资、天翼资本、北京电控产业投资等10家战略投资者参与。市场认购热情高涨,网下初步询价有270家投资者、7721个配售对象参与,整体申购倍数达2228.11倍,网上中签率仅0.036%,放弃认购比例仅0.04%,远低于市场平均水平,足见资本对其赛道价值的认可。

作为成立于2020年的硬科技企业,摩尔线程是国内极少数具备全功能GPU研发能力的企业,核心团队多来自NVIDIA、Microsoft等全球顶尖科技公司,创始人张建中曾担任英伟达全球副总裁。公司专注于自主MUSA统一系统架构研发,该架构支持从FP64到INT8的完整精度谱系,原生适配FP8精度,可同时满足AI计算、图形渲染等多场景需求,最新第四代“平湖”架构采用7nm制程工艺,性能持续升级。基于该架构,公司打造了覆盖桌面级显卡、服务器级计算卡、智算集群的全场景产品矩阵,其中MTTS80是首个规模化出货的国产消费级GPU,夸娥智算集群可支持万卡规模部署,浮点运算能力达10exa-flops,能为万亿参数级大模型提供算力支持。

市场表现方面,摩尔线程已在信创领域占据龙头地位,市占率突破60%,2025年上半年营收7.02亿元,超过此前三年总和,前三季度营收进一步增至7.846亿元。此次募集资金中,70亿元将重点投向新一代AI训推一体芯片、图形芯片等研发项目,其余用于补充流动资金。公司股东阵容豪华,深创投、红杉中国、腾讯投资、字节跳动等均为核心投资方,同时获央企背景机构及产业资本加持。

在国产替代与AI算力需求爆发的双重风口下,随着英伟达等国际巨头逐步退出中国高端市场,国内GPU国产份额已升至15%,摩尔线程的上市不仅将进一步推动国内高端GPU领域的自主可控发展,还将为行业树立估值标杆,带动国产GPU产业链协同突破。

4.黄仁勋:不确定中国是否会接受英伟达H200芯片

12月3日,英伟达首席执行官黄仁勋在与美国总统特朗普会面后表示,如果美国放松对H200处理器的销售限制,他不确定中国是否会接受该公司的H200人工智能芯片。

黄仁勋在美国国会大厦表示,他和特朗普讨论了出口管制问题,但拒绝透露具体细节。此前,特朗普政府官员曾讨论是否允许H200在中国销售。当被问及中国政府是否会允许中国公司购买H200时,黄仁勋表示不确定。

“我们不知道,毫无头绪,”黄仁勋在前往美国参议院银行委员会闭门会议的途中说道,“我们不能降低卖给中国的芯片的性能,他们不会接受的。”

12月3日晚些时候,特朗普在一次活动中回避了有关出口管制现状的问题,但他称赞黄仁勋“做得非常出色”。

允许向中国销售H200芯片对英伟达来说将是一次重大胜利,该公司一直敦促特朗普政府和国会放宽出口管制,这些管制措施阻止英伟达向中国销售其人工智能芯片。

黄仁勋此次访问美国首都之际,英伟达在美国国会的游说活动中取得了一项重大胜利。美国议员们阻止了一项必须通过的国防法案中的条款,该条款原本会限制该公司向中国和其他不友好国家出售其先进的人工智能芯片。这项名为《GAIN AI法案》的法案将要求包括英伟达和AMD在内的芯片制造商,在向中国和其他不友好国家销售其强大的AI芯片之前,必须优先考虑美国客户。

在华盛顿一家智库举办的晚间活动后,黄仁勋表示,特朗普和其他美国政府官员正在考虑是否允许向中国出售H200芯片。美国商务部长霍华德·卢特尼克此前曾表示,最终决定权在于特朗普。

今年夏天,英伟达获准出售其性能稍低的H20芯片,该芯片的设计性能略低于现有的出口限制。英伟达最近试图获得美国许可,出口其最先进的Blackwell系列芯片的简化版本。

5.发行价格104.66元/股 沐曦股份拟公开发行新股4010万股

12月3日,沐曦股份(688802.SH)发布科创板首次公开发行股票相关公告,确定本次发行价格为104.66元/股,拟公开发行新股4,010万股,全部为新增股份,不涉及老股转让。公告显示,股票简称为“沐曦股份”,股票代码为688802,网上申购代码为787802,拟在上交所科创板上市,网上网下申购时间均为12月5日。

根据发行安排,本次发行采取网下向询价对象询价配售与网上向社会公众投资者定价发行相结合的方式进行。网上申购面向持有上海市场非限售A股股份及非限售存托凭证市值的投资者,网下配售对象则为符合规定条件的专业机构投资者,发行人与保荐机构(主承销商)将根据申购及缴款情况推进后续定价与配售工作。

沐曦股份本次发行价格对应公司2024年摊薄后静态市销率约为56.35倍。在前期初步询价过程中,发行人与保荐机构已按照既定规则对报价区间和申购数量进行筛选,将拟申购价格高于112.68元/股的配售对象,以及拟申购价格为112.68元/股但数量低于820万股的配售对象予以剔除,共计剔除235个配售对象,对应拟申购总量约1.77亿股。

沐曦股份主要从事高性能通用GPU芯片的研发与产业化,产品面向数据中心算力、人工智能训练与推理、高性能计算及图形渲染等应用场景,是国内GPU领域的重要参与者之一。公司表示,本次科创板募资将为核心技术迭代、产品生态建设及产业化能力提升提供资金保障,有助于进一步增强在国产高端芯片市场的综合竞争力。

在国产GPU赛道方面,摩尔线程亦已确定科创板发行价格为114.28元/股,其股票将与沐曦股份一同于12月5日在科创板亮相,引发市场对国产GPU板块的关注。

6.美FTC调查TP-Link,怀疑其隐瞒中国背景

据知情人士透露,美国联邦贸易委员会 (FTC) 正在调查TP-Link是否就其与中国的分拆事宜误导美国消费者。

知情人士表示,美国联邦贸易委员会(FTC)正在调查路由器制造商TP-Link Systems是否涉嫌自去年重组以来隐瞒其与中国的联系,从而欺骗消费者。

调查的重点是TP-Link是否通过误导性地将自己描述为一家美国公司并隐瞒其与中国的持续联系,从而给客户营造了一种虚假的安全感。调查尚处于初期阶段,目前尚无法保证FTC会提起诉讼。

TP-Link联合创始人、现任美国业务负责人Jeffrey Chao表示,公司“一直对媒体和政府保持供应链的透明,认为我们试图隐瞒任何事情的说法是荒谬的。”

今年4月报道称,美国当局对这家总部位于加利福尼亚州的公司展开了反垄断刑事调查,调查内容包括其定价策略以及不断增长的市场份额所带来的国家安全风险。

7.转向AI!Meta将削减30%元宇宙预算,或引发裁员

知情人士称,Meta预计将削减高达30%的元宇宙项目预算。

受此消息提振,这家Facebook母公司的股价上涨4%,缓解了部分投资者对Meta CEO马克·扎克伯格曾投入数十亿美元支持该项目的担忧。然而,自2020年以来,该项目已亏损超过600亿美元。该公司甚至在2021年将名称从Facebook更改为Meta,以表明其发展重点。

此次拟议的元宇宙预算削减是该公司2026年年度预算计划的一部分。报道称,如此大幅度的预算削减很可能包括最早在2026年1月开始的裁员。

元宇宙团队隶属于Reality Labs,该公司生产Quest混合现实头显、与EssilorLuxottica旗下Ray-Ban合作的智能眼镜以及即将推出的增强现实眼镜。

Meta一直难以推广其沉浸式元宇宙互联虚拟世界的愿景,也难以将其设备市场拓展到游戏社区以外的小众群体。

然而,Meta的智能眼镜已取得早期领先优势,而Alphabet旗下Google、苹果公司和Snap等竞争对手在最初的尝试中未能充分利用市场潜力。

这份报告发布之际,Meta正努力在硅谷的人工智能(AI)竞赛中保持竞争力,此前其Llama 4模型反响不佳。

为了实现其雄心勃勃的AI目标,Meta今年已承诺投入高达720亿美元的资本。总体而言,大型科技公司预计今年将在AI领域投入约4000亿美元。

今年早些时候,Meta将其AI业务重组为超级智能实验室(Superintelligence Labs),扎克伯格亲自领导了一场积极的人才招聘活动,向初创公司发出邀请,并直接向潜在人才抛出橄榄枝,提供百万美元的薪酬方案。

8.AMD苏姿丰证实:已获批对华出口AI芯片,将向美政府支付15%税费

美国AMD公司CEO苏姿丰(Lisa Su)表示,该公司已获得向中国出口部分Instinct MI308 AI芯片的许可,并准备就此向美国政府缴纳15%的税款。据悉,Instinct MI308 AI芯片被视为英伟达H20 AI芯片的有力竞争者。

美国总统唐纳德·特朗普在今年8月表示,美国政府已与英伟达和AMD达成协议,根据该协议,这两家公司可以恢复向中国出口部分芯片,但需支付15%的费用。一些法律专家认为,此举可能违反美国宪法中禁止对出口商品征税的规定。

相关新闻

关键词:AMD- 海关仓单显示 AMD "Zen 6" Medusa Point 处理器存在两种 TDP 功耗

- 未提升默认功率,AMD 锐龙 7 9850X3D 处理器确认维持 120W TDP

- AMD 锐龙 AI 5 430 处理器确认为 4 核 CPU + 4CU GPU 配置

- AMD苏姿丰证实:已获批对华出口AI芯片,将向美政府支付15%税费

- AMD CEO苏姿丰:对华芯片销售将向美政府缴纳15%税款 AI没泡沫

- 七彩虹 iGame X870E VULCAN OC V14 主板规格确认,支持 10000MT/s 内存

- AMD R9 9950X3D2 被曝采用新步进 CCD,目标实现游戏与多核性能双线突破

- AMD 确认 EPYC Embedded 2005 系列嵌入式处理器,与 "Zen 5" HX 同源