1.力积存储递表港交所,2024年存储芯片销量超1亿片;

2.无锡车联天下递表港交所,聚焦汽车E/E架构革新;

3.沪电股份递表港交所冲刺IPO:中金与汇丰联合保荐,多领域PCB市占率全球第一;

4.上海仙工智能递表港交所,以机器人控制系统为核心构建竞争优势;

1.力积存储递表港交所,2024年存储芯片销量超1亿片;

11月28日,浙江力积存储科技股份有限公司(以下简称“力积存储”)正式向香港联合交易所递交上市申请,本次发行独家保荐人为中信证券。作为中国领先的内存芯片设计公司,力积存储凭借深厚技术积累与全面产品矩阵,在存储芯片领域实现大规模商业化,2024年其存储芯片(含模块及晶圆内含芯片)销量已超1亿片。

在DRAM市场布局中,力积存储聚焦利基型市场,主打8Gb DDR4及更早代际产品。与主流DRAM侧重智能手机、个人电脑等标准化装置的特性不同,利基DRAM采用成熟技术,性能要求较低,服务于专门应用场景,市场占有率更为稳定。据统计,2024年利基DRAM在全球及中国DRAM市场的销售收入占比分别约为8.5%和15.9%。弗若斯特沙利文数据显示,按2024年利基DRAM收入计,力积存储在全球利基DRAM市场的中国公司中排名第四,在全球所有参与者中排名第11。技术研发方面,公司已开发WoW 3D异构集成技术,且正推进高带宽内存产品的量产进程。

力积存储专注于开发高带宽、低功耗、高可靠性的存储解决方案,产品涵盖各代际DRAM存储器类型,可广泛应用于消费类电子、网络通信、汽车电子、能源及工业控制系统等领域。受益于全球及中国存储芯片与AI存算相关产业的发展,公司业绩增长显著,2022年至2024年,产品总存储容量从约13.8百万GB增至约34.2百万GB,复合年增长率达57.4%。

作为无晶圆厂模式运营的企业,力积存储专注于内存产品的设计和销售,核心产品包括内存芯片、内存模块及DRAM KGD晶圆,形成完整系统级存储解决方案。其中,自主设计的内存芯片经严格封装测试,广泛应用于嵌入式系统的商业级与工业级领域,2025年上半年工业级内存芯片收入占比已提升至4.4%;内存模块通过先进封装技术集成存储芯片与PCB,多用于工业PC、企业服务器等高端运算产品;DRAM KGD晶圆则为SoC厂商提供定制化解决方案,满足下游厂商高标准技术需求。

供应链与合作生态方面,力积存储构建了稳定的合作体系。其与全球知名晶圆代工厂力积电保持长期合作,与威刚科技、记忆信息这两家全球前十大内存模组生产商建立合作关系,封测服务则由福懋科技、南茂等行业领先企业提供,为稳定产能提供有力支撑。品牌层面,公司旗下Zentel内存品牌继承自拥有超20年历史的Zentel Japan,依托国际化研发和销售团队,已与全球优质客户建立业务联系。

销售模式上,力积存储采用直销与经销相结合的方式,经销为主要收入来源。2022年至2025年上半年,经销商收入分别为3.73亿元、4.03亿元、4.21亿元及2.13亿元,占各期总收入的61.2%、69.4%、65.2%及51.6%;直销收入分别为2.36亿元、1.77亿元、2.25亿元及1.99亿元,占比38.8%、30.6%、34.8%及48.4%。公司客户涵盖电子元器件贸易经销商及IT应用创新业务直客,服务行业包括消费电子、网络通信等多个领域。

力积存储认为,自身核心竞争优势体现在六大方面:作为中国领先内存芯片设计公司的发展潜力、多中心研发平台与长期技术积累形成的技术领先地位、丰富解决方案满足客户多样化需求、稳定生态合作伙伴构建的规模化商业能力、全球一流客户群体带来的国际市场拓展空间,以及具备深厚技术积累与产业背景的管理团队和核心团队。

客户与供应链集中度方面,2022年至2025年上半年,力积存储前五大客户收入占比分别为64.0%、66.8%、52.0%及51.0%,对应收入金额约为3.90亿元、3.88亿元、3.36亿元及2.10亿元;前五大供应商采购额占比分别为97.0%、88.6%、76.2%及77.5%,采购金额约为6.73亿元、4.76亿元、4.51亿元及2.83亿元。据披露,除力积电外,公司董事及其联系人、持股5%以上股东在往绩记录期内未持有五大客户或供应商的需披露权益。

2.无锡车联天下递表港交所,聚焦汽车E/E架构革新;

2025年11月28日,无锡车联天下智能科技股份有限公司(以下简称“车联天下”)正式向香港联合交易所递交上市申请,本次发行联系保荐人为中国国际金融股份有限公司(中金公司)与海通国际证券。

作为汽车E/E架构(电子电气架构)演进行业的先行者与推动者,车联天下专注于汽车计算平台领域,提供从硬件到软件的全栈解决方案,助力智能汽车实现高效数据处理与用户体验升级。

车联天下的核心业务发展理念围绕汽车智能化趋势构建:一是“硬件整合,化繁为简”,推动硬件向标准化、模块化、平台化演进,将分散的ECU(独立控制器)集成于少量高性能物理平台,降低系统复杂度;二是“软硬解耦,提升效率”,采用分层架构实现软硬件独立迭代,支持OTA(空中下载)持续升级;三是“智车重构,范式引领”,以用户为中心、场景为导向,通过AI技术理解用户意图,打造主动式出行伙伴。

产品层面,车联天下构建了涵盖车载计算解决方案与区域控制器解决方案的产品矩阵。其中,车载计算解决方案包括智能座舱域控制器、舱驾融合域控制器及AutoseeOS软件平台。据弗若斯特沙利文数据,2024年公司在中国智能座舱域控制器领域按收入计位列全国第二;截至2025年6月30日,以出货量计,公司在全球高通骁龙SA8155P平台智能座舱域控制器领域排名第一。此外,公司还于2021年、2025年分别实现基于高通骁龙SA8155P平台、高通骁龙RideFlexSA8775P舱驾融合域控制器的智能座舱域控制器全球首发与量产,技术实力获行业认可。

客户与合作生态方面,车联天下以开放协作模式构建战略伙伴关系:硬件端与博世、四维图新、东软等企业,以及高通、瑞萨、芯驰、杰发科技等芯片厂商合作,开发兼容主流SoC生态的产品;算法端与卓馭等头部厂商协作推动舱驾融合域控制器落地。截至2025年6月30日,公司作为一级供应商已获超100款车型智能座舱域控制器量产定点项目,客户涵盖吉利、奇瑞、广汽等中国主流整车厂。2022年至2025年上半年,公司服务客户数量从5家增至14家,同期累计交付超200万套车载计算解决方案及约2000台区域控制器。

财务表现上,受益于产品订单增长与大规模量产,车联天下业务规模持续扩大:收入从2022年的3.69亿元增至2024年的26.56亿元,毛利润从2022年的0.35亿元增至2024年的4.30亿元。客户集中度方面,2022年至2025年上半年,前五大客户收入占比分别为95.3%、99.5%、98.7%、99.2%,最大单一客户收入占比40.1%-59.0%;供应链端,同期前五大供应商采购额占比82.6%-89.2%,最大单一供应商采购额占比75.4%-82.9%,供应链合作保持稳定。

3.沪电股份递表港交所冲刺IPO:中金与汇丰联合保荐,多领域PCB市占率全球第一;

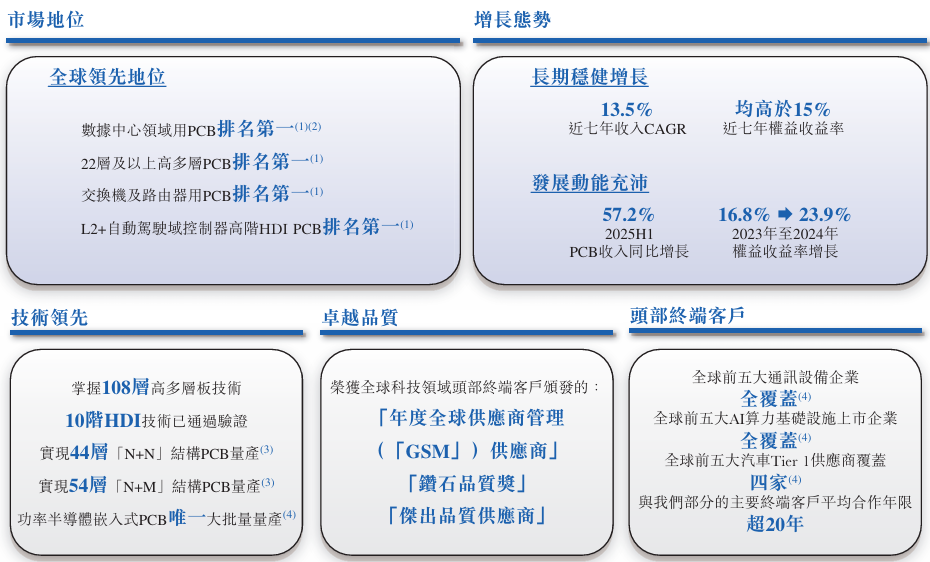

2025年11月28日,沪士电子股份有限公司(以下简称“沪电股份”)正式向香港联合交易所递交上市申请,本次发行独家保荐人为中国国际金融股份有限公司(中金公司)与汇丰银行。作为全球领先的数据通讯和智能汽车领域PCB(印制电路板)解决方案提供商,沪电股份凭借在高端PCB领域的技术优势与市场地位,成为AI数据中心及汽车电动智能化浪潮中的核心硬件支撑企业。

据灼识咨询数据显示,以截至2025年6月30日止18个月的收入计,沪电股份在多类PCB产品中位居全球第一:数据中心领域PCB收入全球市占率10.3%,22层及以上PCB全球市占率25.3%,交换机及路由器用PCB收入全球市占率12.5%,L2+自动驾驶域控制器高阶HDI PCB全球市占率15.2%,充分彰显其在高端PCB细分市场的领先竞争力。

业务层面,沪电股份核心收入来自PCB产品销售,业绩记录期内占比稳定在95%以上:2022年、2023年、2024年及2025年上半年,PCB产品销售收入占总营收比例分别为95.2%、95.9%、96.3%、95.6%及95.9%。产品结构上,高多层PCB占比持续提升,22至30层、32层及以上PCB收入贡献日益增长,契合AI数据中心对高性能、高多层PCB的需求趋势。

客户与供应链方面,沪电股份客户生态多元均衡,2022年至2025年上半年,前五大客户收入占比分别为46.0%、46.0%、50.9%、51.2%,最大单一客户收入占比维持在12.3%-16.9%之间,客户集中度相对合理;供应链端,同期前五大供应商采购额占比分别为34.0%、41.3%、40.5%、46.1%,最大单一供应商采购占比11.2%-22.0%,供应链合作稳定。

沪电股份明确五大核心竞争优势:一是长期聚焦PCB主业,前瞻布局产业升级;二是依托多元客户生态,与全球头部客户长期协同;三是领先技术打造高性能、高可靠性产品;四是通过质量管理与绿色智造保障高端品质;五是资深管理团队提供长期发展保障。未来战略方面,公司将以技术为核心构筑竞争力,推进高端产能扩张与绿色智造建设,深化产业链合作并寻求战略并购机会,同时坚持人才引领支撑战略落地。

行业前景方面,全球PCB市场增长动力强劲。据灼识咨询预测,全球PCB市场规模将从2024年的750亿美元增至2029年的968亿美元,核心驱动因素包括:AI与云端运算推动数据基础设施增长,带动数据通讯PCB市场从2024年218亿美元增至2029年327亿美元;汽车电动化、智能化转型催生需求,汽车PCB市场从2024年92亿美元增至2029年115亿美元,沪电股份有望持续受益于两大高增长赛道红利。

4.上海仙工智能递表港交所,以机器人控制系统为核心构建竞争优势;

11月28日,上海仙工智能科技股份有限公司(简称“仙工智能”)正式向香港联合交易所递交上市申请,本次发行独家保荐人为中国国际金融股份有限公司(中金公司)。作为以机器人控制系统为核心的智能机器人企业,仙工智能依托“机器人大脑”的技术领先地位与市场优势,整合供应链资源,为实际应用场景提供涵盖开发、获得、使用全流程的一站式机器人解决方案。

智能机器人的核心竞争力集中于被称为“机器人大脑”的控制系统,该系统包含内置机器人的控制器与部署于云服务器的软件两部分。其中,控制器通过集成视觉—语言—动作(VLA)、强化学习、端到端导航及同步定位与建图(SLAM)等技术,实现机器人的感知定位、智能决策与运动控制,保障本体自主运行;软件则借助智能调度与优化算法,通过统一通信接口下达任务指令,推动多类型机器人高效协同作业。在人工智能技术的赋能下,智能机器人的自适应学习与自主决策能力显著提升,全球市场迎来高速发展期。数据显示,2024年全球智能机器人市场规模已超2778亿元人民币,预计2029年将达到7085亿元人民币,2025年至2029年复合年增长率为19.4%。

尽管行业发展势头强劲,工业智能机器人领域仍面临开发、获得、使用门槛高的痛点,这一问题源于终端企业工业场景复杂、需求“千厂千面”,以及上下游产业链资源分散导致的机器人协同作业难题。仙工智能凭借在控制系统领域的技术专长与数千个工业场景的数据积累,通过垂直整合供应链,提供大量可互操作的机器人、控制器、软件及配件,有效降低了智能机器人的应用门槛。目前,公司已构建起覆盖超35个国家及地区的多元化客户群,服务超1600家集成商及终端客户,累计部署超2000个机器人款型,应用场景遍及3C、汽车、新能源、半导体等超20个细分行业。

仙工智能的核心业务为提供控制器、软件、机器人及配件的一站式解决方案,所有产品均属香港上市规则第18C章定义的特专科技产品。业绩记录期内,公司业务呈现强劲增长态势,2022年至2024年总收入从1.84亿元人民币增长至3.39亿元人民币,复合年增长率达35.7%;2025年上半年收入达1.58亿元人民币,较2024年同期的1.17亿元人民币增长34.5%。

分产品来看,机器人销售是核心增长引擎之一。2022年至2024年,机器人销售收入从1.03亿元人民币增至2.36亿元人民币,两年间增长129.6%,销量从756台攀升至2576台;2025年上半年机器人销售收入1.09亿元人民币,同比增长32.7%,销量1266台,同比增长44.2%,顶升机器人与智能叉車是最受市场欢迎的产品类型。机器人控制器方面,2022年至2024年销量从1685台增至4055台,2025年上半年销量进一步增至2532台,同比增长86.0%;尽管2024年受国内客户偏好成本效益款型影响,控制器销售收入同比下降13.1%至0.57亿元人民币,但2025年上半年已恢复增长,收入达0.29亿元人民币,同比增长32.9%,反映出客户复购率的持续提升。

软件业务收入在业绩记录期内持续增长,主要得益于M4智能调度及管理系统等核心产品的需求提升,且增长趋势与机器人销量增加保持一致。配件销售则随核心产品销量增长呈现恢复性增长,2024年收入0.26亿元人民币,较2023年增长45.5%,2025年上半年收入0.11亿元人民币,同比增长51.7%,主要用于客户的备份及更换需求。

毛利率方面,公司整体毛利率保持稳定,2022年至2024年及2025年上半年分别为46.8%、49.2%、45.9%、42.5%及45.4%。其中,机器人控制器毛利率始终维持高位,2025年上半年达80.5%,主要受益于规模效应与成本控制;软件毛利率持续提升,核心驱动力为产品迭代升级与客户黏性增强带来的付费意愿提高;机器人毛利率在2024年及2025年上半年逐步回升,2025年上半年达36.0%,体现出成本优化与产品迭代的成效;配件毛利率受产品组合及市场价格波动影响有所波动,但2024年已实现显著提升。

价格策略上,仙工智能的机器人及控制器平均单价随行业趋势下降,主要因上游零部件成本降低与规模效应显现,公司得以在维持毛利率稳定的同时优化定价;软件平均单价在2022年至2024年持续上升,2025年上半年因模块化策略略有下降;配件平均单价则受产品组合变动影响呈下降趋势,与行业整体趋势一致。尽管2022年至2025年上半年公司仍录得净亏损,但经调整净亏损(非国际财务报告准则计量)从2022年的0.31亿元人民币收窄至2024年的0.11亿元人民币,盈利改善趋势明显。